下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:54

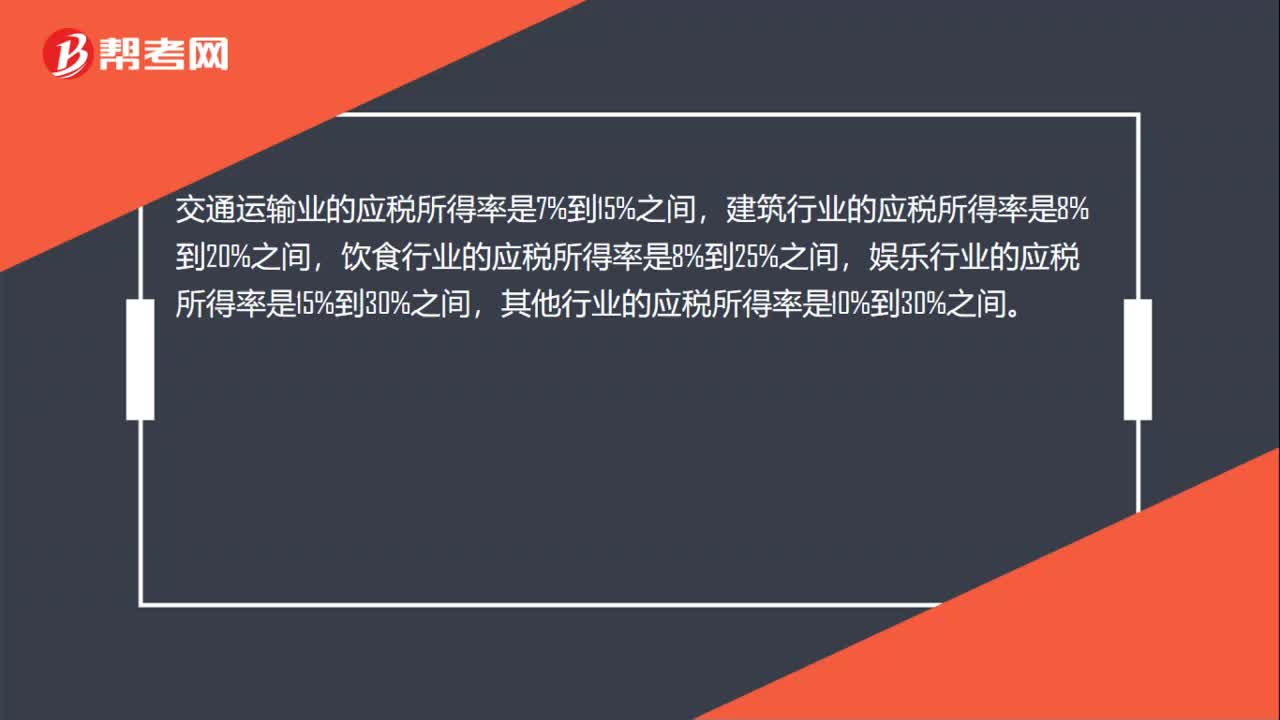

00:54企业所得税核定征收率是多少?:企业所得税核定征收率是多少?不同的行业,企业所得税核定征收率不同。农,林,牧,渔等应税所得率是3%到10%之间,制造业的应税所得率是在5%到15%之间,批发和零售贸易行业的应税所得率是在4%到15%之间,交通运输业的应税所得率是7%到15%之间,建筑行业的应税所得率是8%到20%之间,饮食行业的应税所得率是8%到25%之间,娱乐行业的应税所得率是15%到30%之间。

00:29

00:29企业所得税应纳税所得额是什么?:企业所得税应纳税所得额是什么?企业所得税应纳税所得额的确定以权责发生制为原则。应纳税所得额是企业所得税的计税依据,是企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。

01:08

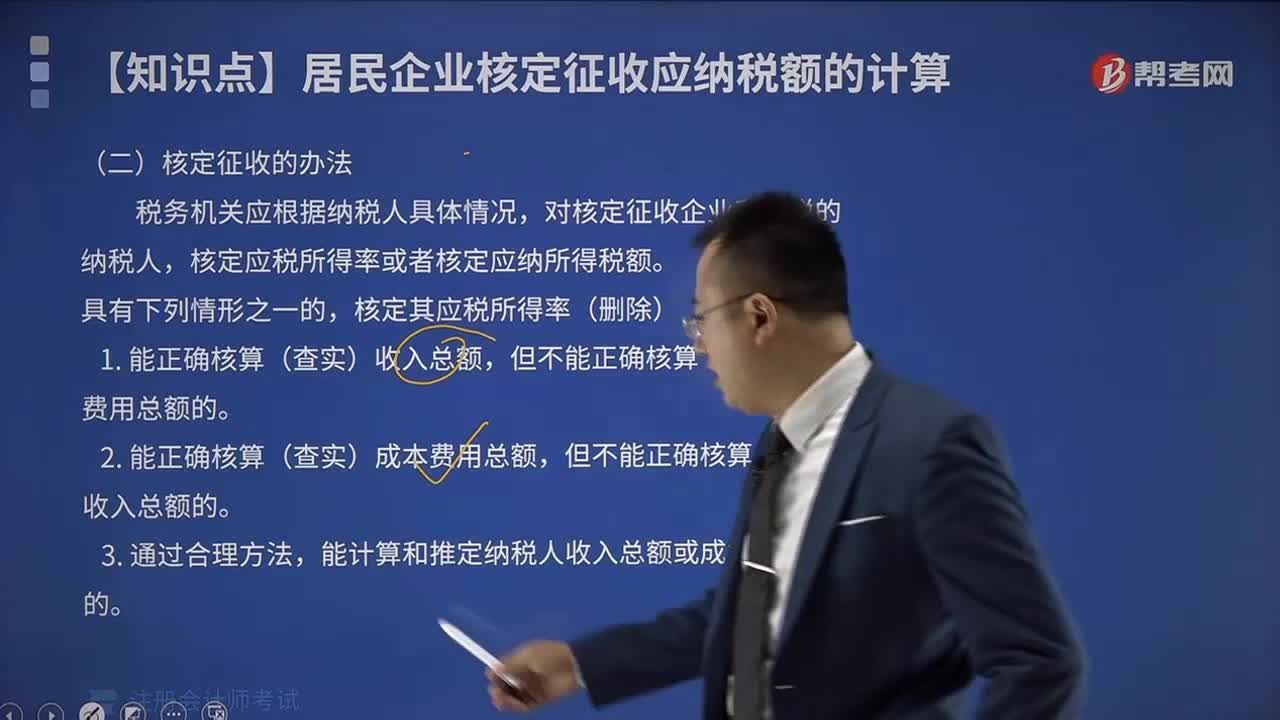

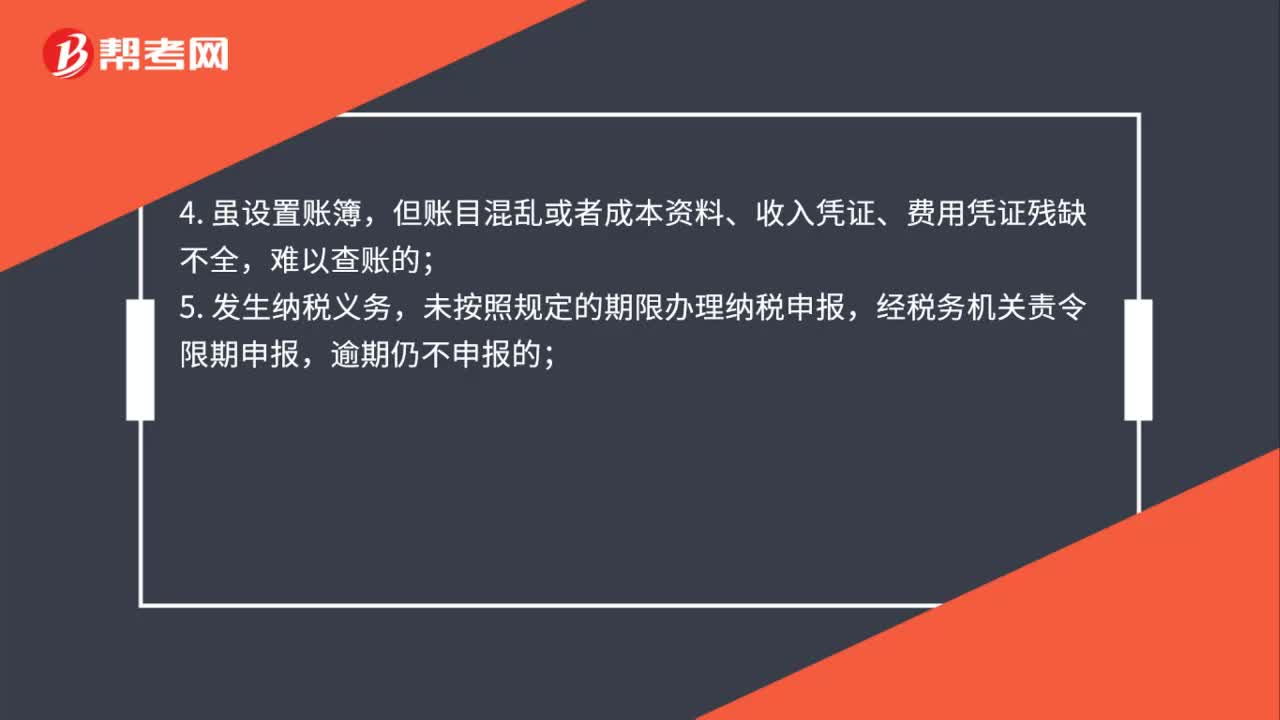

01:08所得税核定征收的条件是什么?:所得税核定征收条件:1. 依照法律、行政法规的规定可以不设置账簿的;2. 依照法律、行政法规的规定应当设置但未设置账簿的;3. 擅自毁损账簿或者拒不提供纳税资料的;4. 虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;5. 发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

04:12

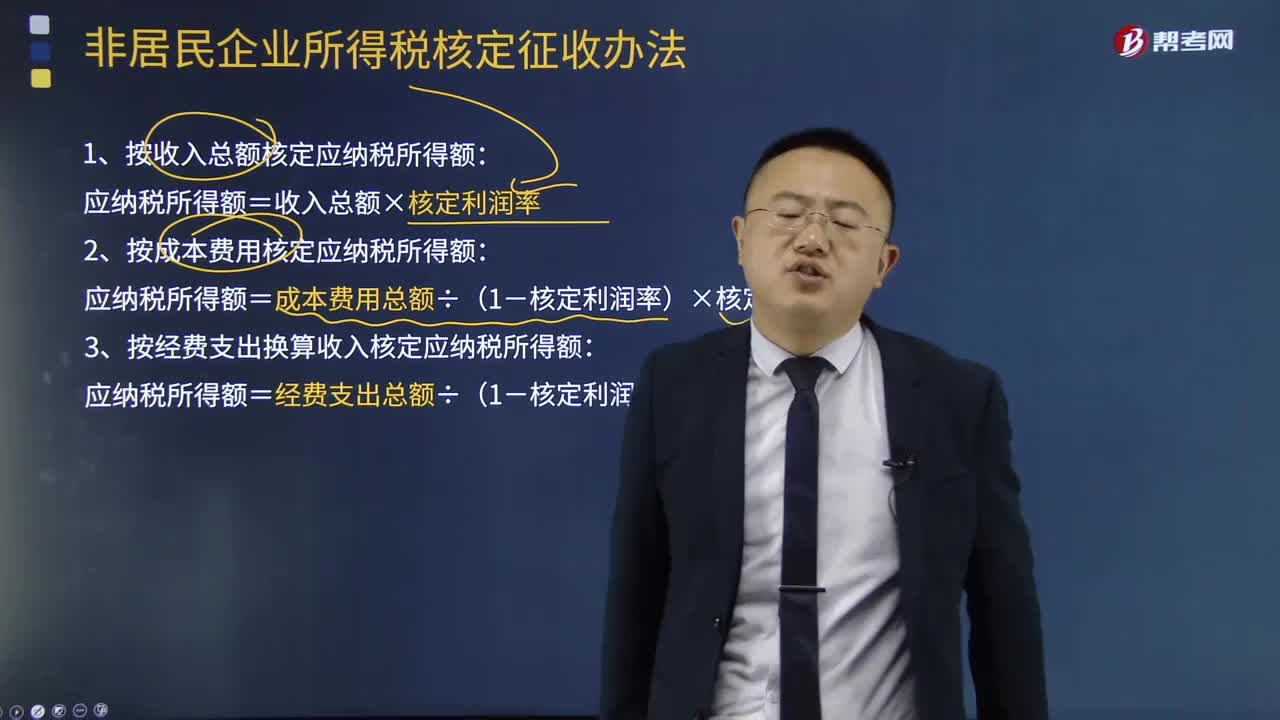

04:12非居民企业所得税核定征收办法有哪些?:非居民企业所得税核定征收办法有哪些?非居民企业应当按照税收征管法及有关法律法规设置账簿,准确计算应纳税所得额,1、按收入总额核定应纳税所得额:应纳税所得额=收入总额×核定利润率:2、按成本费用核定应纳税所得额:应纳税所得额=成本费用总额÷(1-核定利润率)×核定利润率,3、按经费支出换算收入核定应纳税所得额,应纳税所得额=经费支出总额÷(1-核定利润率)×核定利润率。

01:25

01:25核定征收企业所得税的范围是什么?:核定征收企业所得税的范围是什么?核定征收办法适用于居民企业纳税人,核定征收企业所得税:2、依照法律、行政法规的规定应当设置但未设置账簿的。3、擅自销毁账簿或者拒不提供纳税资料的。但账目昆乱或者成本资料、收入凭证、,未按照规定的期限办理纳税申报。不得核定征收企业所得税,对依法按核定应税所得率方式核定征收企业所得税的企业,应全额计入应税收入额,按照主营项目(业务)确定适用的应税所得率计算征税。

03:54

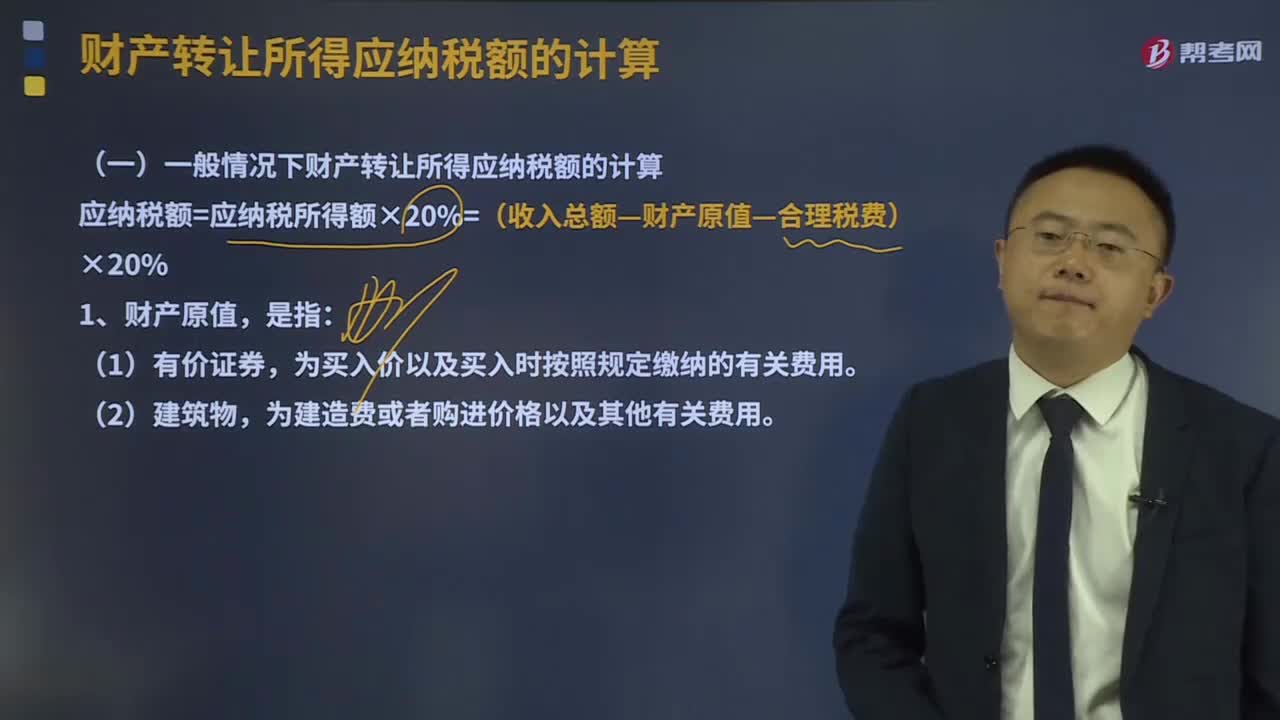

03:54一般情况下财产转让所得应纳税额的计算是怎样的?:一般情况下财产转让所得应纳税额的计算是怎样的?应纳税额=应纳税所得额×20%=(收入总额—财产原值—合理税费)×20%,为买入价以及买入时按照规定缴纳的有关费用,为取得土地使用权所支付的金额、开发土地的费用以及其他有关费用,2、纳税义务人未提供完整、准确的财产原值凭证,不能正确计算财产原值的。由主管税务机关核定其财产原值,转让过程中支付的除增值税外的相关税费13.8万元。

09:37

09:37居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?:居民个人综合所得应纳税所得额确定和应纳税额应该如何计算?综合所得应纳税所得额=每一纳税年度的收入额-6万元年-专项扣除-专项附加扣除-其他扣除;1、工资、薪金所得全额计入收入额;而劳务报酬所得、特许权使用费所得的收入额为实际取得劳务报酬、特许权使用费收入的80%,稿酬所得的收入额在扣除20%费用基础上,即稿酬所得的收入额为实际取得稿酬收入的56%,2、每年收入减除额6万。3、专项扣除。

06:20

06:20应纳税所得额应该如何确定?:是指纳税人每一纳税年度的收入总额减去准予扣除项目金额后的余额。纳税人应纳税所得额的计算以权责发生制为原则,按照税法规定计算出的应纳税所得额与企业依据财务会计制度计算的会计所得额(会计利润)往往不一致。居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。以每月收入额减除费用五千元后的余额为应纳税所得额;

03:14

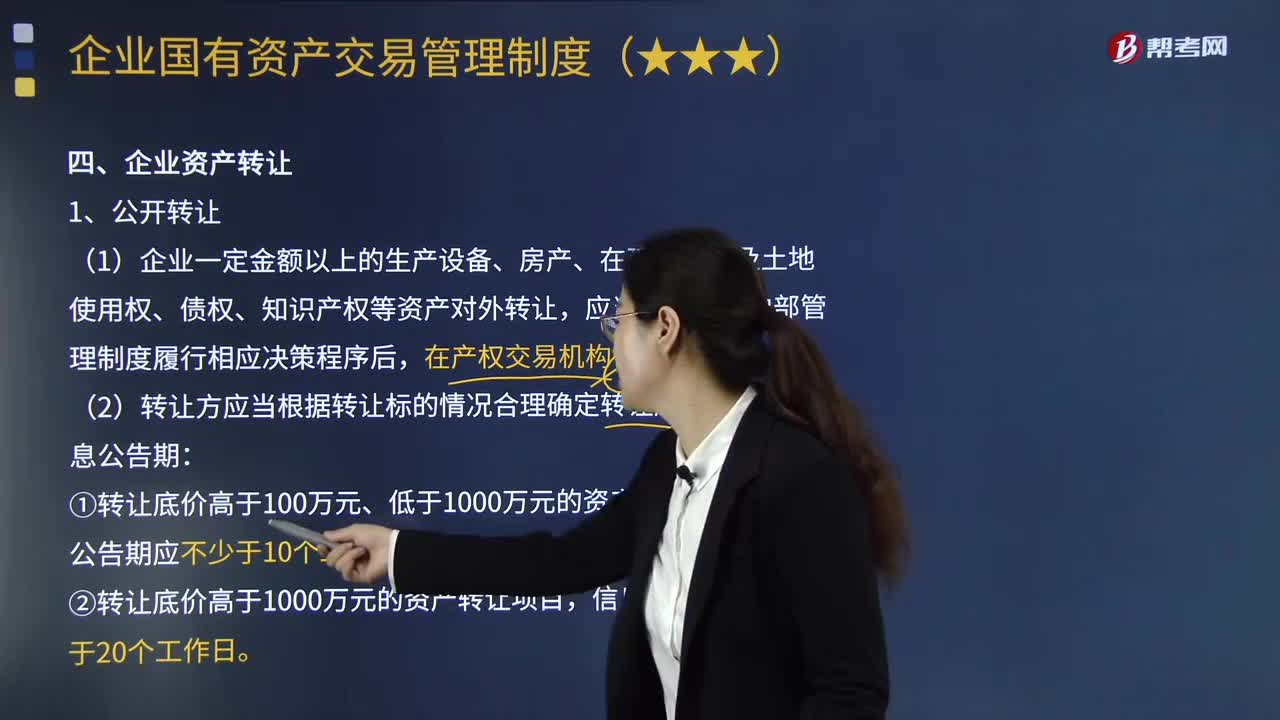

03:14企业资产转让有哪些形式?以及哪些情形下不得实施无偿划转?:企业资产转让有哪些形式?转让资产的公司的资产总额不发生变化,(一)企业资产转让,(1)企业一定金额以上的生产设备、房产、在建工程以及土地使用权、债权、知识产权等资产对外转让。(2)转让方应当根据转让标的情况合理确定转让底价和转让信息公告期;②转让底价高于1000万元的资产转让项目,涉及国家出资企业内部或特定行业的资产转让,企业国有产权无偿划转;

11:55

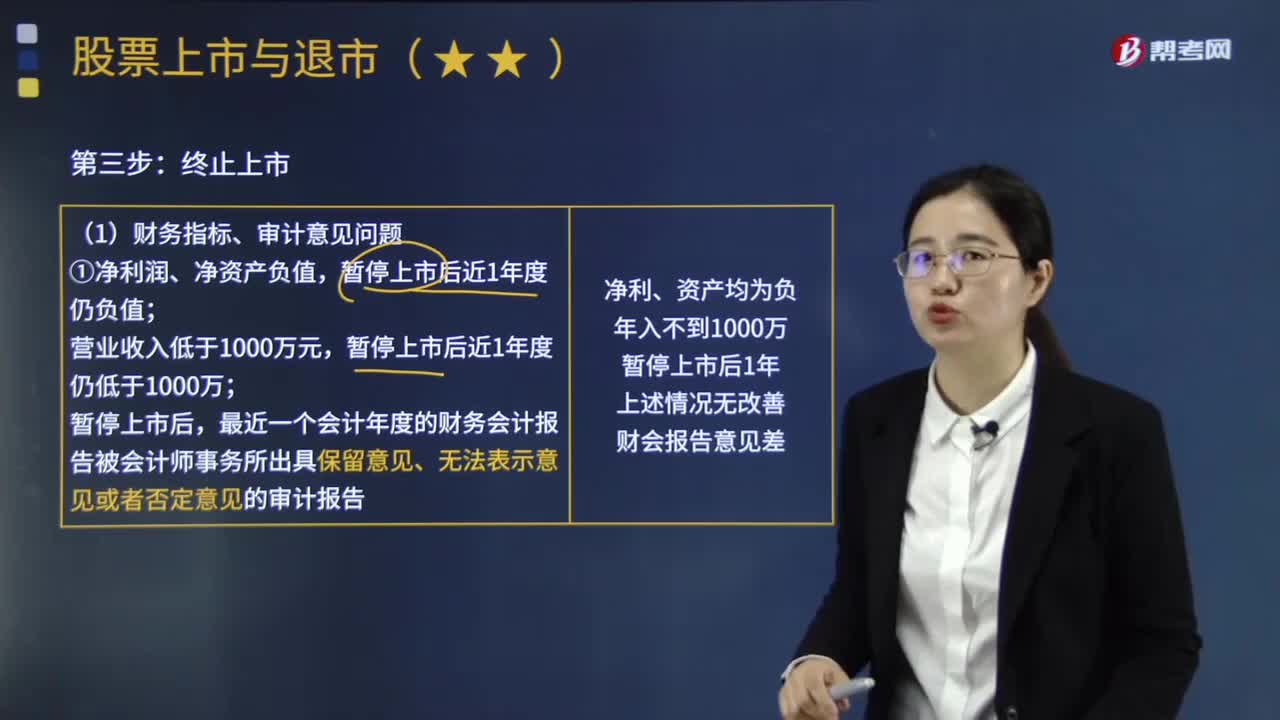

11:55上市公司出现哪些情形,由交易所决定终止其股票上市?:由交易所决定终止其股票上市?导致其股票存在被终止上市的风险,由交易所决定终止其股票上市:未在法定期限内披露暂停上市后首个年度报告,通过本所交易系统连续120个交易日(不包含公司股票停牌日)实现的累计股票成交量低于100万股;⑩主板上市公司连续20个交易日股东人数低于2000;不属于上市公司股权终止上市情形的是( )。C.公司因欺诈发行、重大信息披露违法其股票被暂停上市后

06:15

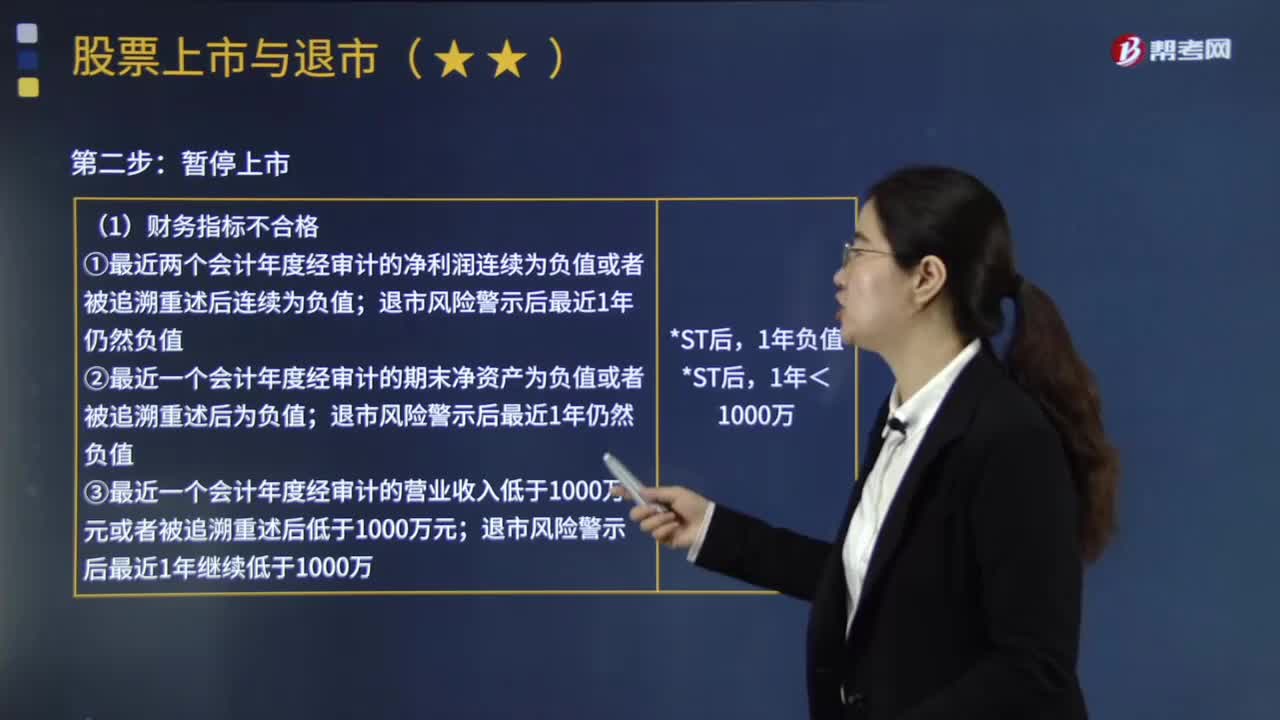

06:15上市公司出现哪些情形,由交易所决定暂停其股票上市?:当上市公司出现财务状况异常或者其他异常情况,导致其股票存在被终止上市的风险,证券交易所将对该公司股票交易实行特别处理。特别处理包括警示存在终止上市风险的特别处理(退市风险警示)和其他特别处理措施。①对于退市风险警示,由交易所决定暂停其股票上市:退市风险警示后最近1年仍然负值;退市风险警示后最近1年继续低于1000万;其股票交易被实行退市风险警示的30个交易日期限届满。

04:13

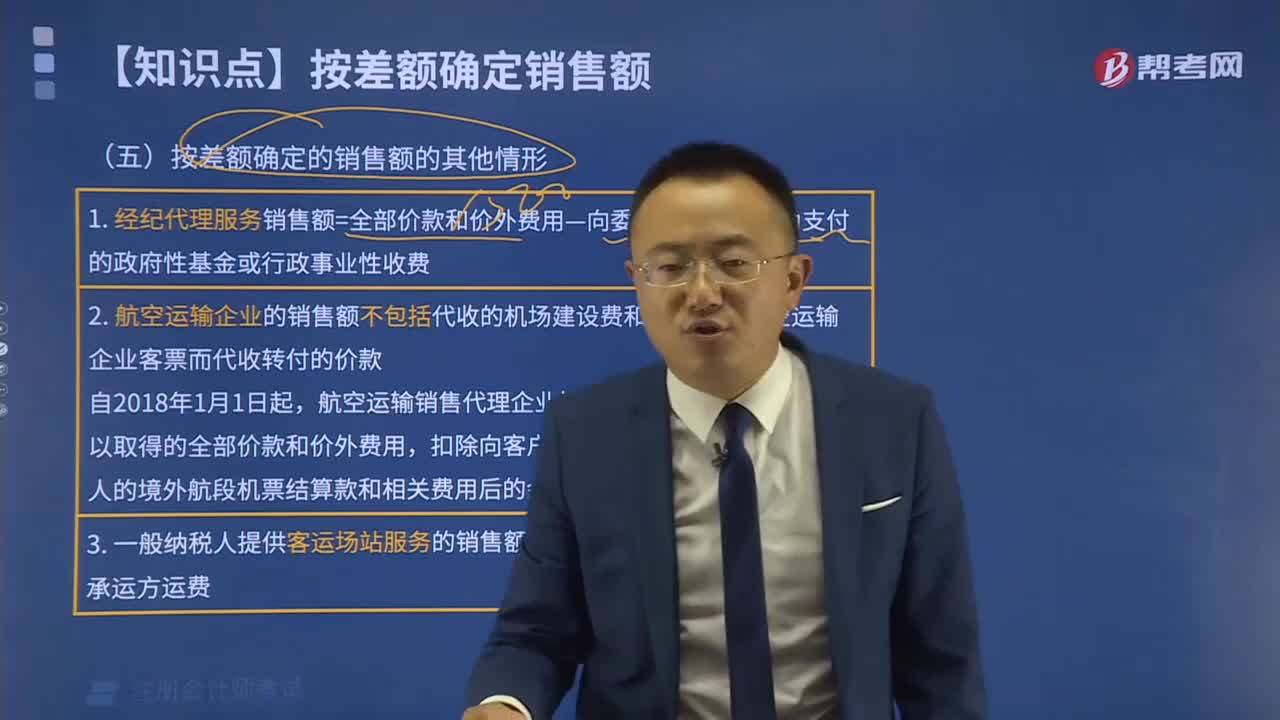

04:13增值税征收率有哪些其他规定?:增值税征收率有哪些其他规定?增值税征收率是指对特定的货物或特定的纳税人销售的货物、应税劳务在某一生产流通环节应纳税额与销售额的比率。增值税征收率主要是针对小规模纳税人和一般纳税人适用或者选择采用简易计税方法计税的项目。采用征收率计税的,可选择按照简易办法依照3%征收率计算缴纳增值税。增值税一般纳税人生产销售和批发、零售罕见病药品可选择按照简易办法依照3%征收率计算缴纳增值税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日