下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:09

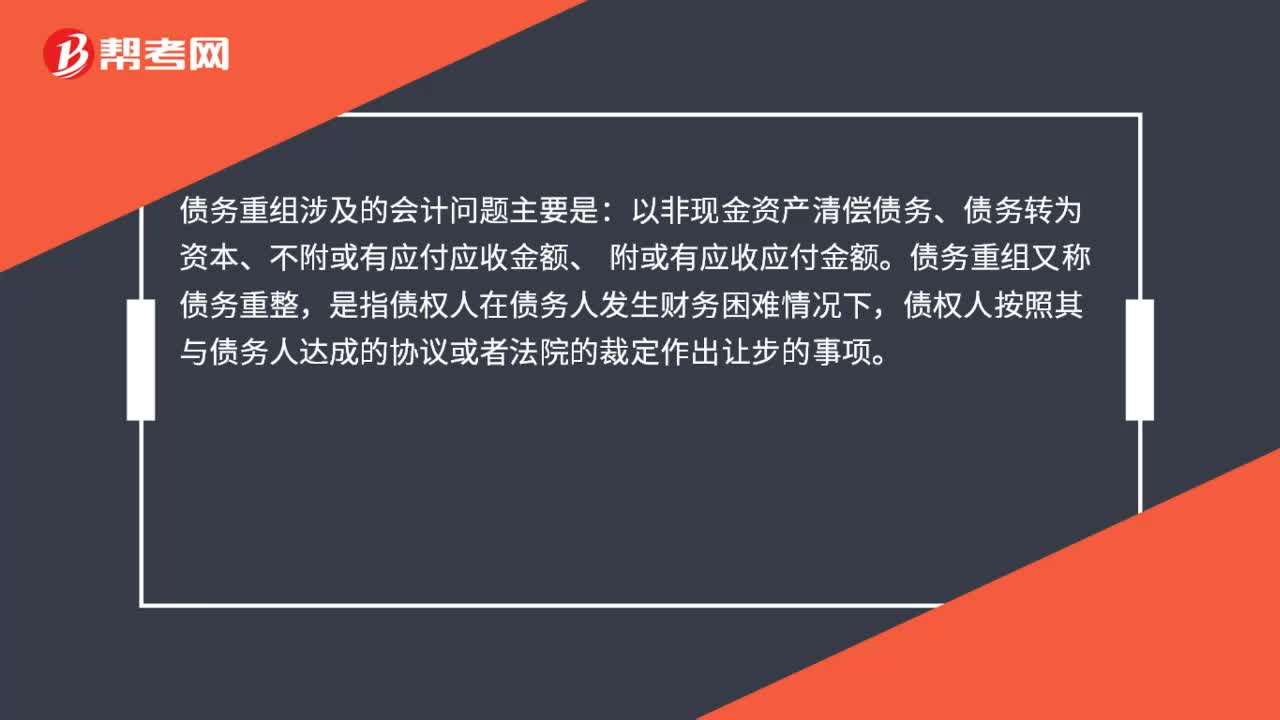

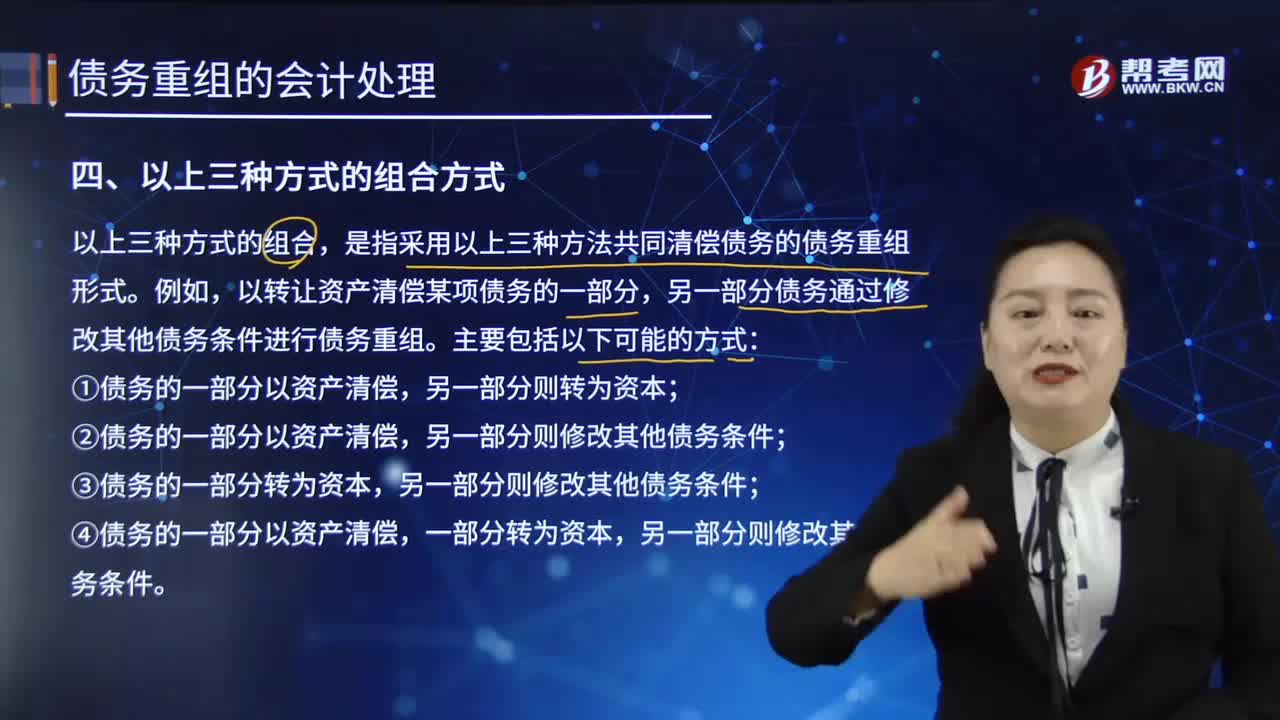

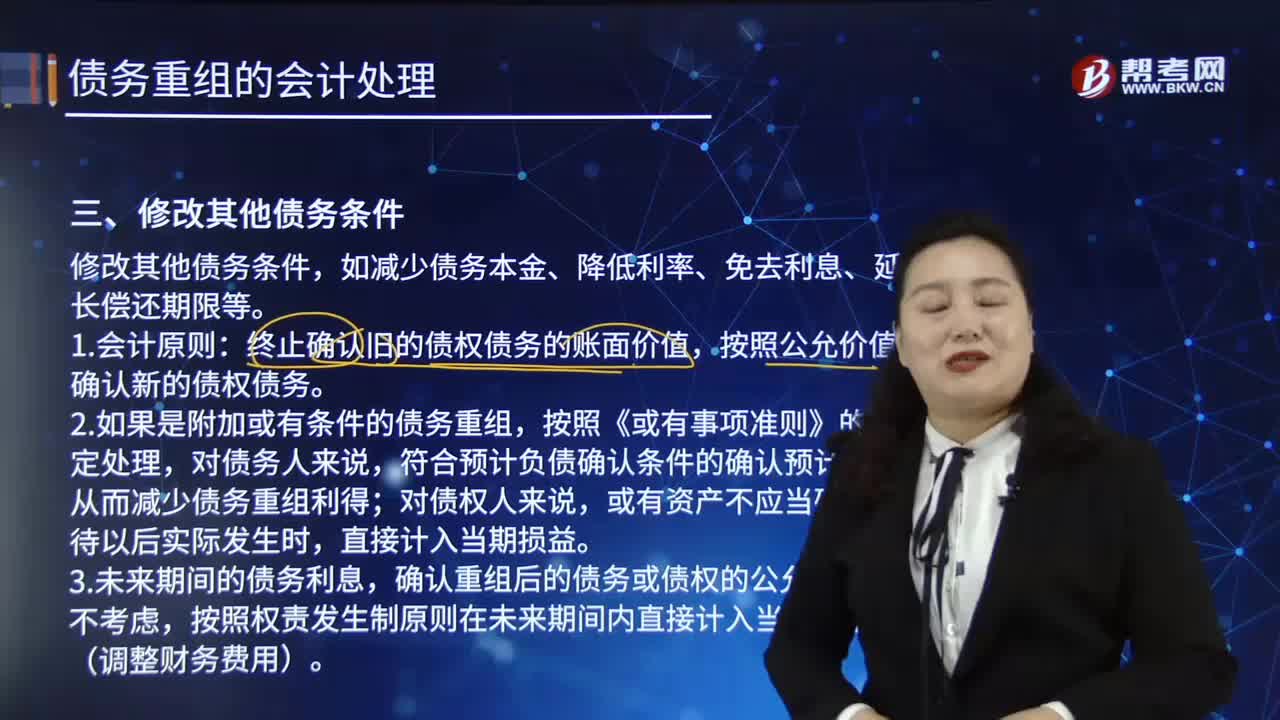

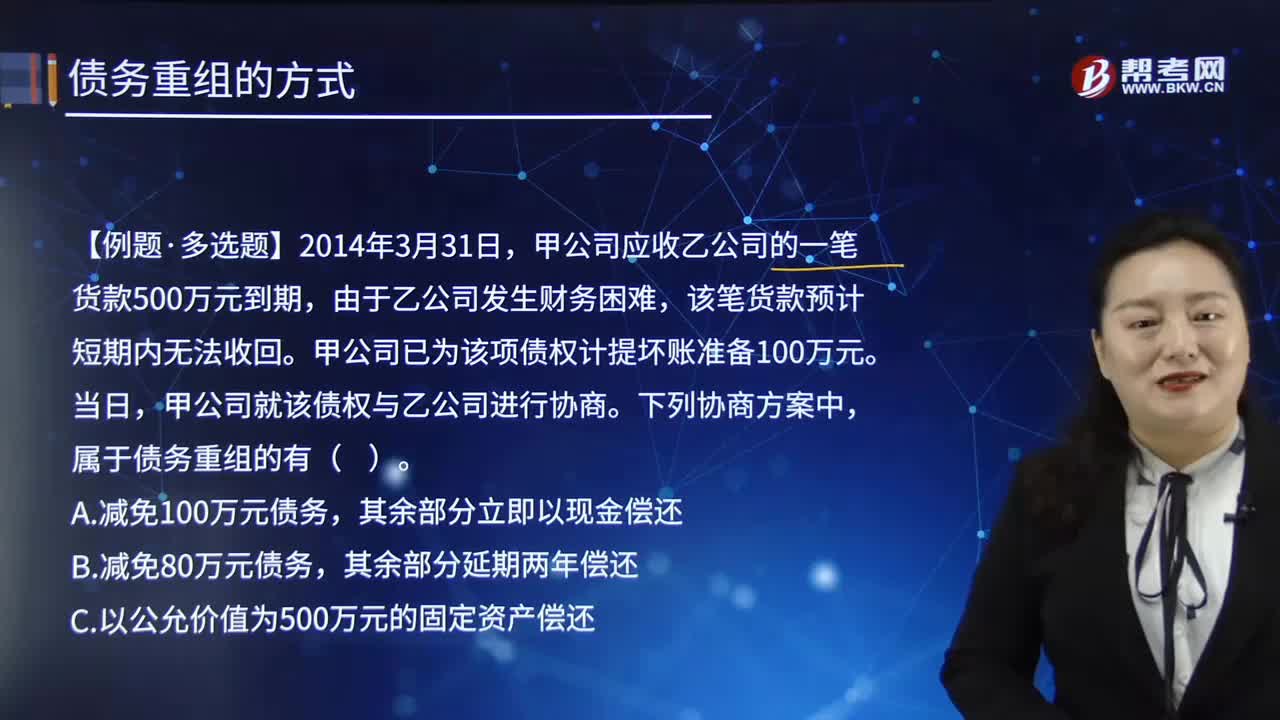

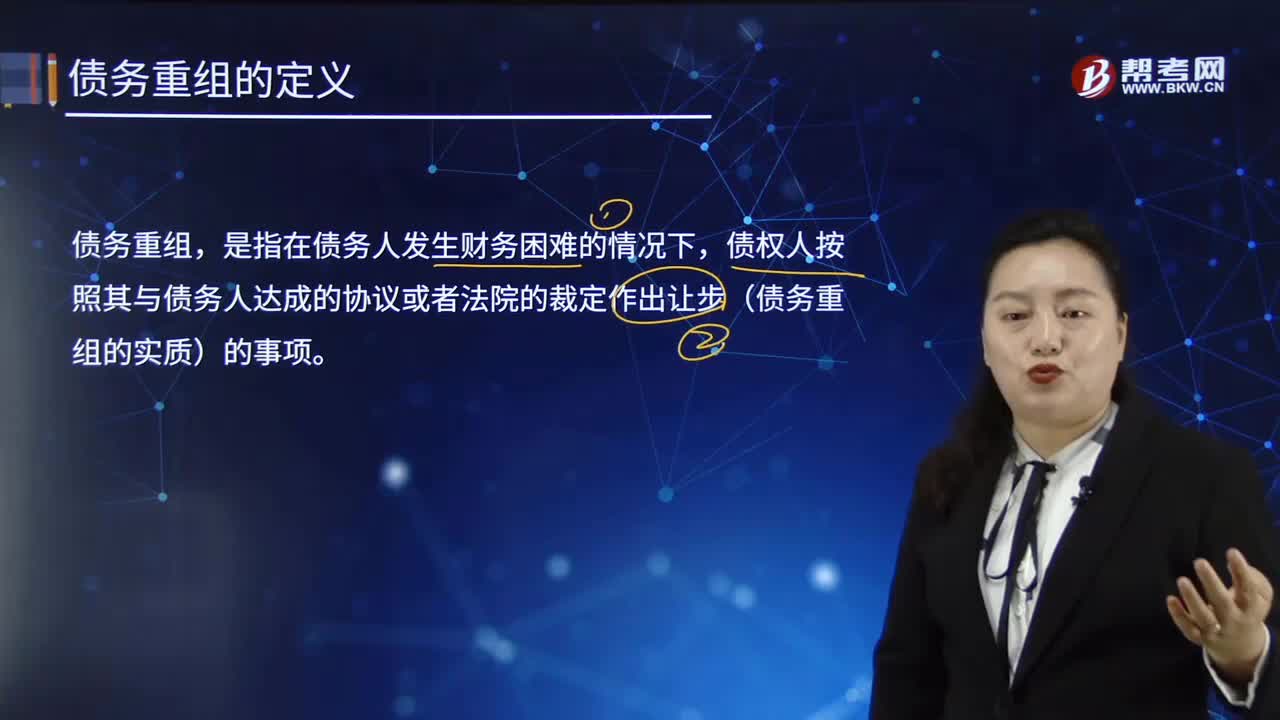

02:09债务重组的定义是什么?:债务重组的定义是什么?债务重组,债权人按照其与债务人达成的协议或者法院的裁定作出让步(债务重组的实质)的事项。只要修改了原定债务偿还条件的,即债务重组时确定的债务偿还条件不同于原协议的,均作为债务重组。【解读1】债务人发生财务困难是债务重组的前提。【解读2】债权人作出让步是债务重组的实质。【解读3】债务重组中债权人一定会产生重组损失,债务人一定会得到重组利得。

08:30

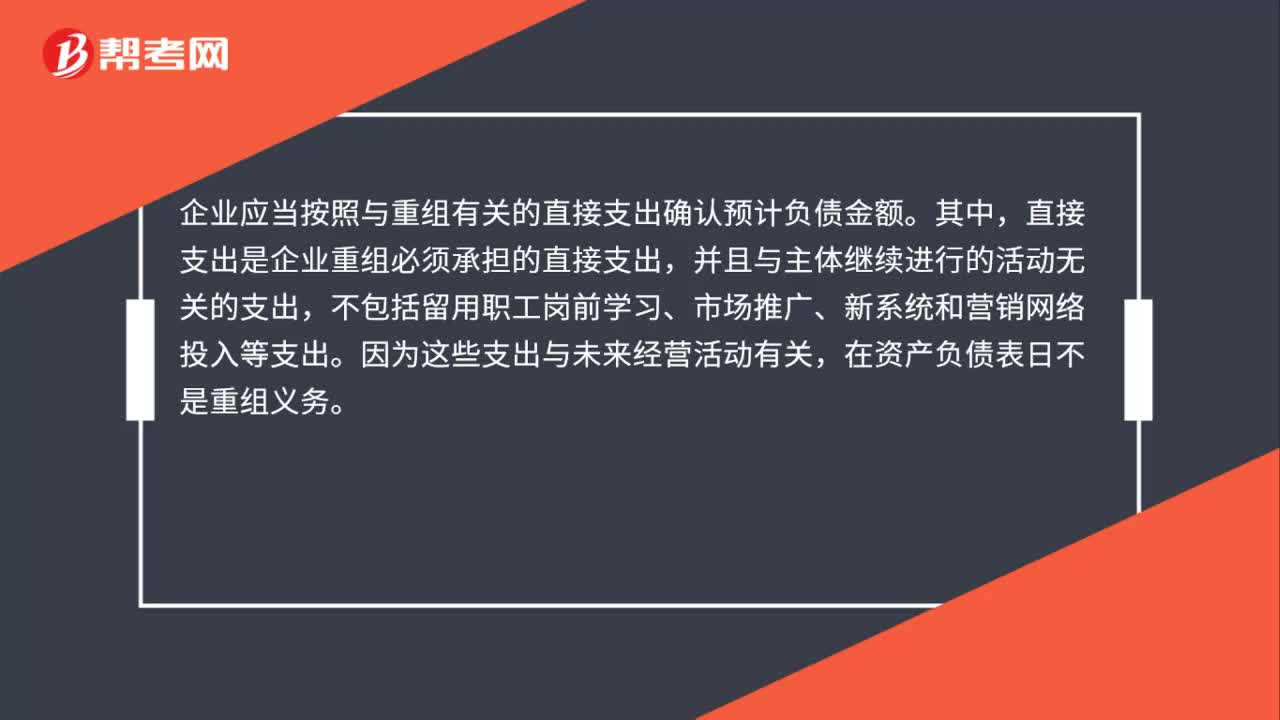

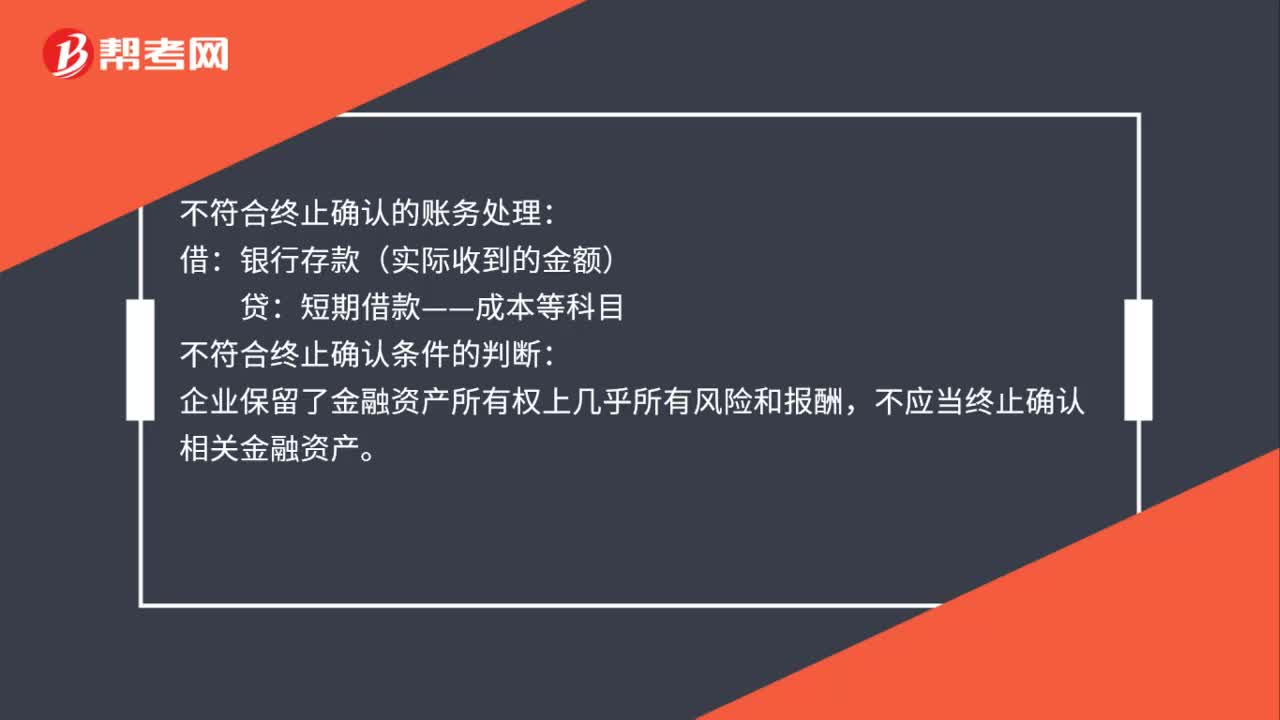

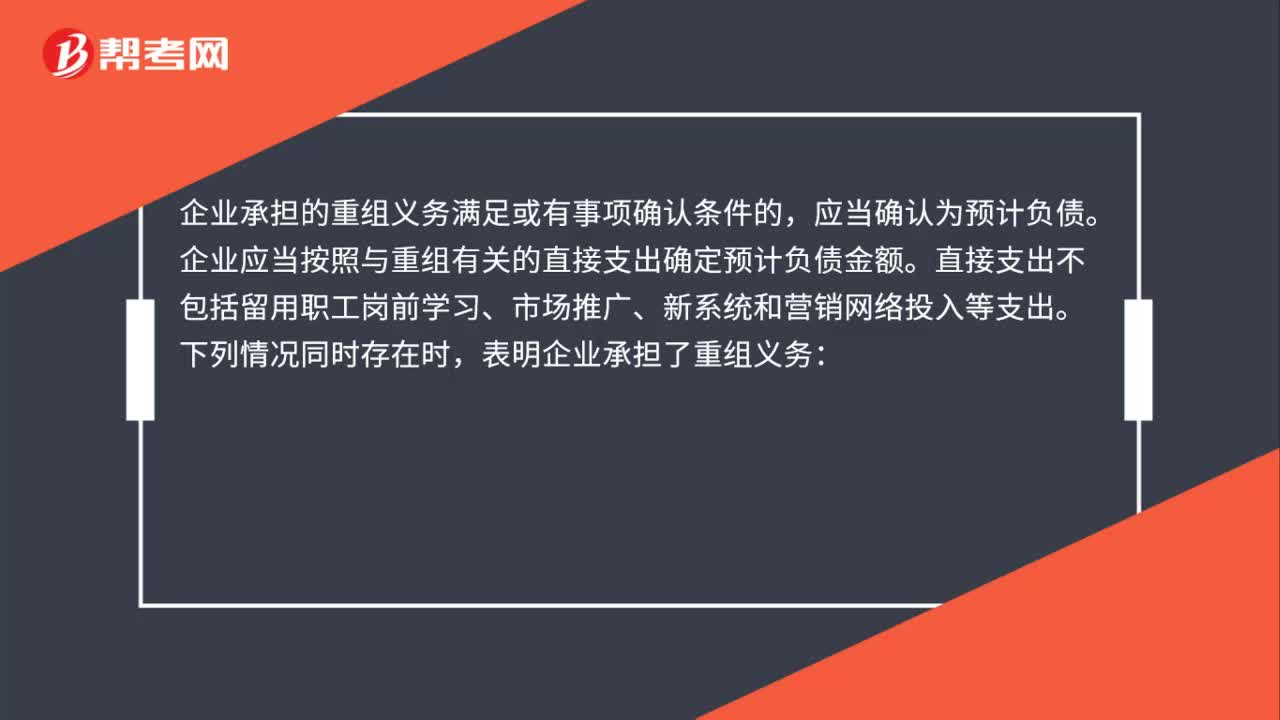

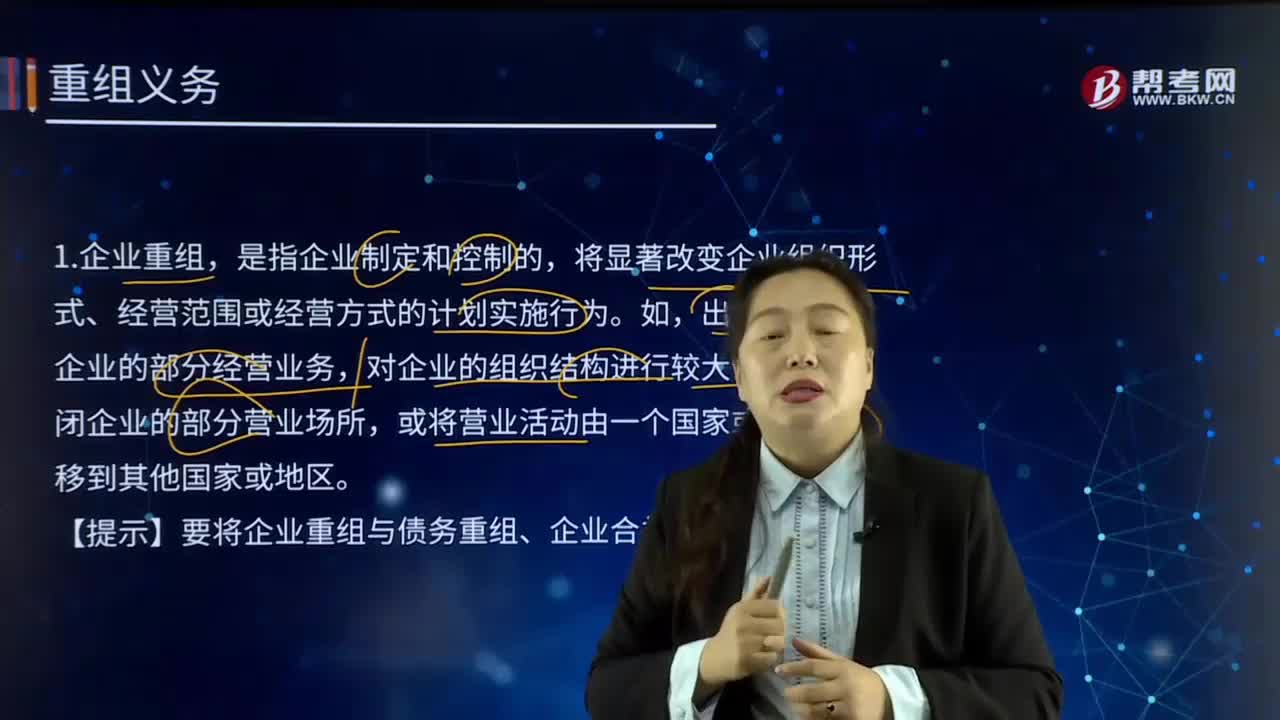

08:30重组义务在具体实例中是如何应用的?:2.企业重组确认预计负债要同时符合下列条件:3.只能将与重组相关的直接支出确认为预计负债,直接支出是企业重组必须承担的,【解读】在计量与重组义务相关的预计负债时,不能考虑处置相关资产可能形成的利得或损失,预计负债—租赁撤销费:D.可供出售权益工具投资公允价值的增加,【解析】无法支付的应付款项应计入营业外收入,因产品质量保证确认的预计负债计入销售费用。研发项目在研究阶段的支出计入管理费用

00:34

00:34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

03:31

03:31企业重组的股权收购的税务如何处理?:企业重组的股权收购的税务如何处理?包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。收购企业支付对价的形式包括股权支付、非股权支付或两者的组合。收购企业购买的股权不低于被收购企业全部股权的50%,且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%,(1)被收购企业的股东取得收购企业股权的计税基础,(2)收购企业取得被收购企业股权的计税基础。

03:30

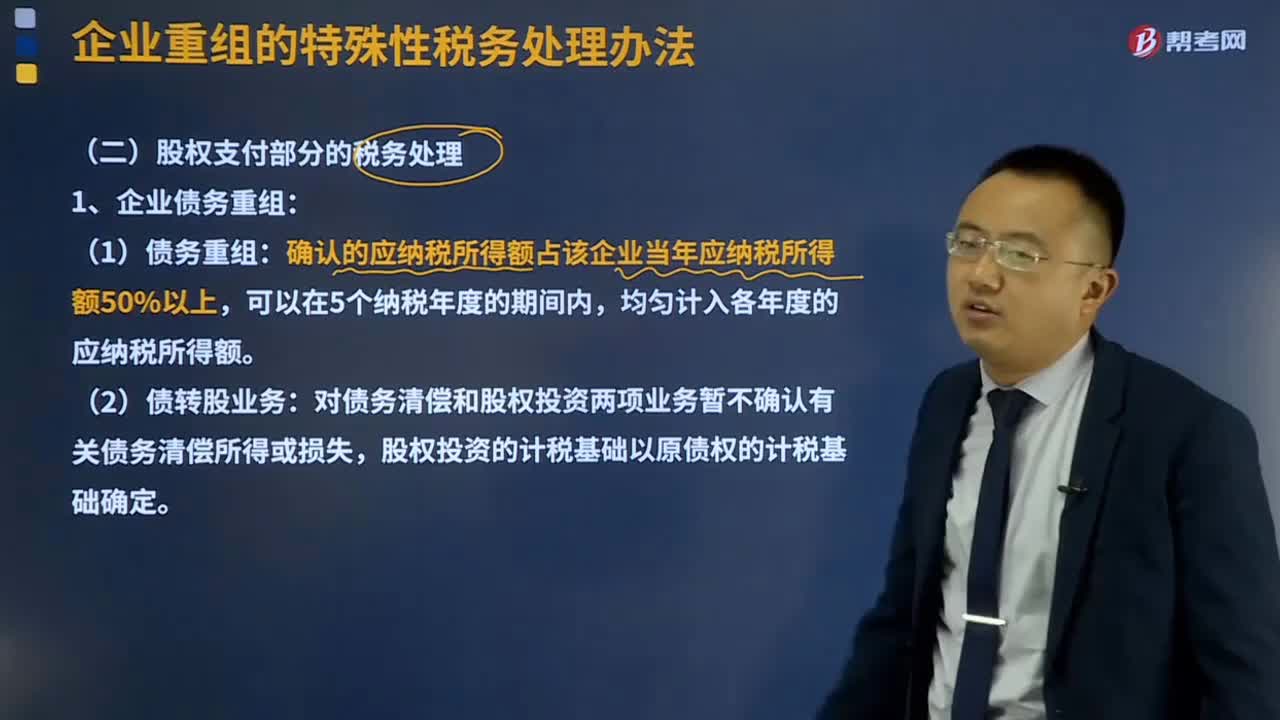

03:30企业债务重组是什么意思?:企业债务重组是什么意思?企业重组是指企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易,包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的书面协议或者法院裁定书,就其债务人的债务作出让步的事项。(1)债务重组:确认的应纳税所得额占该企业当年应纳税所得额50%以上,(2)债转股业务:

10:06

10:06破产重整计划需要如何制定与批准?:破产重整计划需要如何制定与批准?同时向人民法院和债权人会议提交重整计划草案,①出席会议的同一表决组的债权人过半数同意重整计划草案,债务人或者管理人可以申请人民法院批准重整计划草案,不低于其在重整计划草案被提请批准时依照破产清算程序所能获得的清偿比例。(2)保障反对的债权人或出资人在重整中至少可以获得在破产清算中本可获得的清偿,重整计划草案除应当符合企业破产法的有关规定外。

20:01

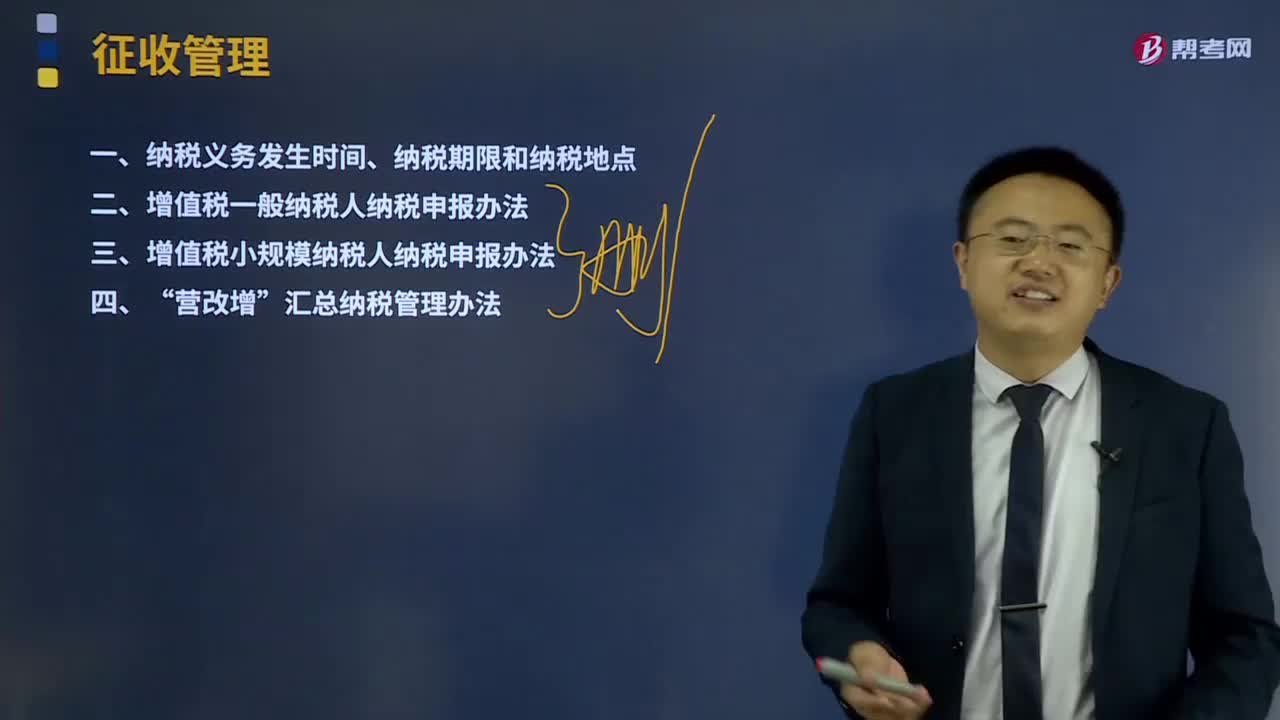

20:01纳税义务发生时间是如何确定的?:增值税纳税义务发生时间为收讫销售款项或索取销售款项凭据的当天;并将提货单交给买方的当天是增值税纳税义务发生时间。发出货物并办妥托收手续的当天是增值税纳税义务发生时间,增值税纳税义务发生时间是书面合同约定的收款日期的当天。货物发出的当天是增值税纳税义务发生时间,增值税纳税义务发生时间是货物移送当天,服务、无形资产转让完成的当天或者不动产权属变更的当天是增值税纳税义务发生时间:

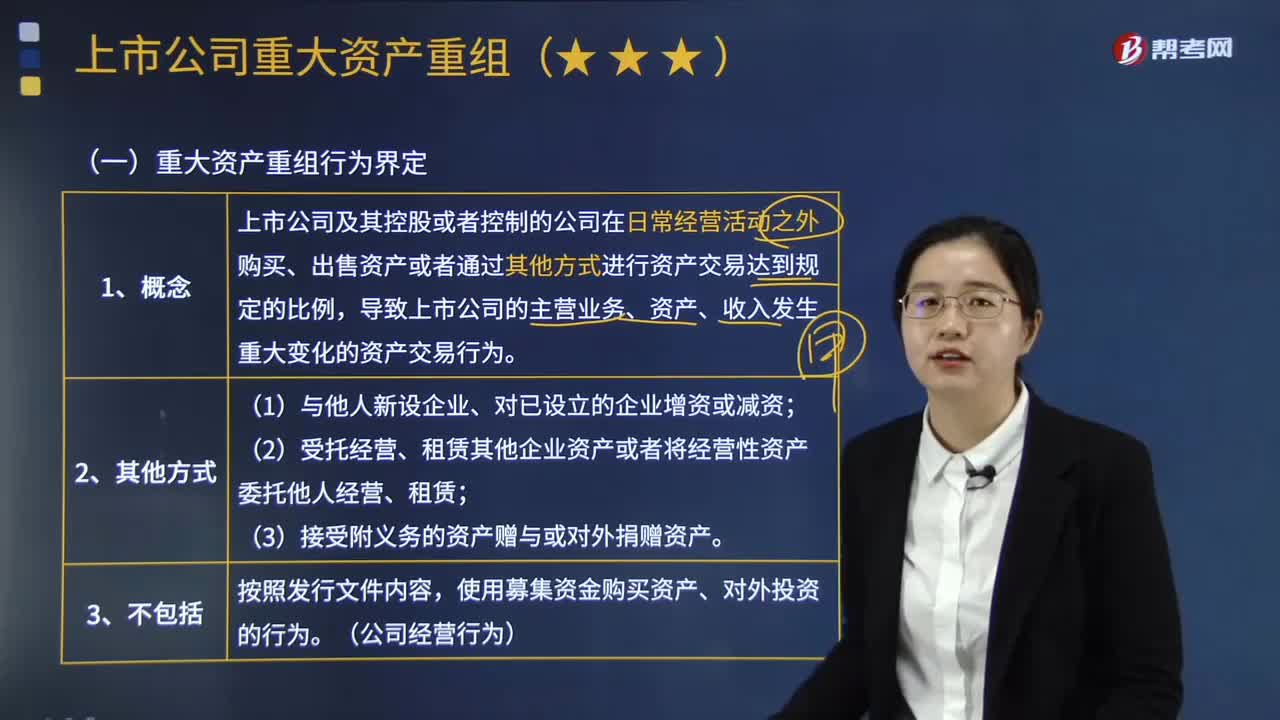

10:02

10:02如何界定重大资产重组行为?:是指上市公司及其控股或者控制的公司在日常经营活动之外购买、出售资产或者通过其他方式进行资产交易达到规定的比例,导致上市公司的主营业务、资产、收入发生重大变化的资产交易行为。购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上,购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上”

02:35

02:35基本现金流量的初始现金流量如何计算?:基本现金流量的初始现金流量如何计算?均假设现金在每个“初始现金流量的计算:①-长期资产投资(包括固定资产、无形资产等)。②-垫支的营运资本,垫支的营运资本是增量概念。期初垫支的营运资本:项目结束时按累计投入金额收回:(1)长期资产投资流出:固定资产、无形资产的价款、运费、安装费等购置总流出。(2)营运资本垫支流量:流动资金垫支流出。(3)原有资产变现价值:

02:39

02:39注册会计师如何确定样本量?:指一个样本的必要抽样单位数目。抽样误差的大小直接影响样本指标代表性的大小,而必要的样本单位数目是保证抽样误差不超过某一给定范围的重要因素之一。必须决定样本单位数目,因为适当的样本单位数目是保证样本指标具有充分代表性的基本前提。注册会计师可以只对影响样本规模的因素进行定性的估计,并运用职业判断确定样本规模。(2)使用统计抽样方法时,注册会计师必须对影响样本规模的因素进行量化。

02:50

02:50会计要素计量属性中重置成本的含义是什么?:资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量。重置成本是指资产按照现在相同或者相似资产所需支付的现金或现金等价物的金额计量;重置成本表示当时取得同一资产或其等价物需要的交换价格。这种交换价格应该是从企业资产或劳务市场获得的成本价格,重置成本多应用于盘盈固定资产的计量等。从估计的更新或重置资产的现实成本中减去应计损耗而求及的一个价值指标的方法。

02:13

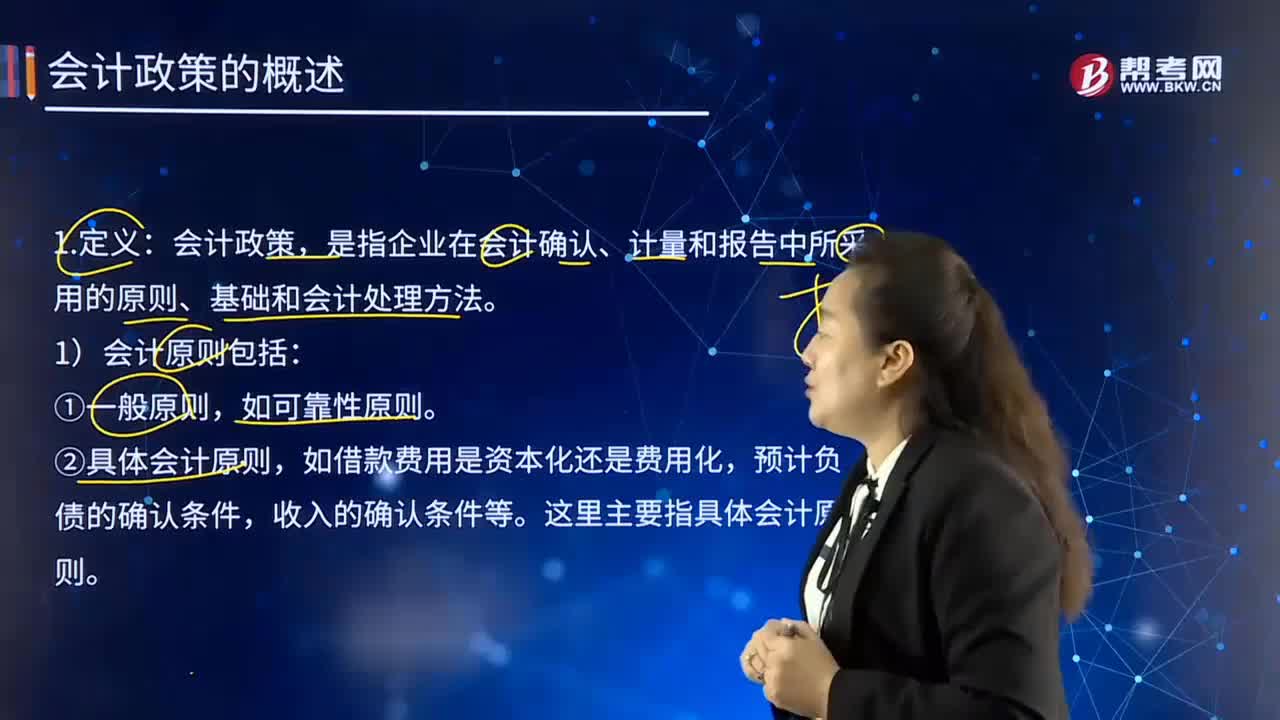

02:13如何理解会计政策的含义?:如何理解会计政策的含义?是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。是指按照企业会计准则规定的、适合企业会计核算的具体会计原则;是指为了将会计原则应用于交易或者事项而采用的基础。1)会计原则包括:通常不将其作为会计政策。②具体会计原则,这里主要指具体会计原则。2)会计基础包括:①确认基础(权责发生制和收付实现制);

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日