下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:01

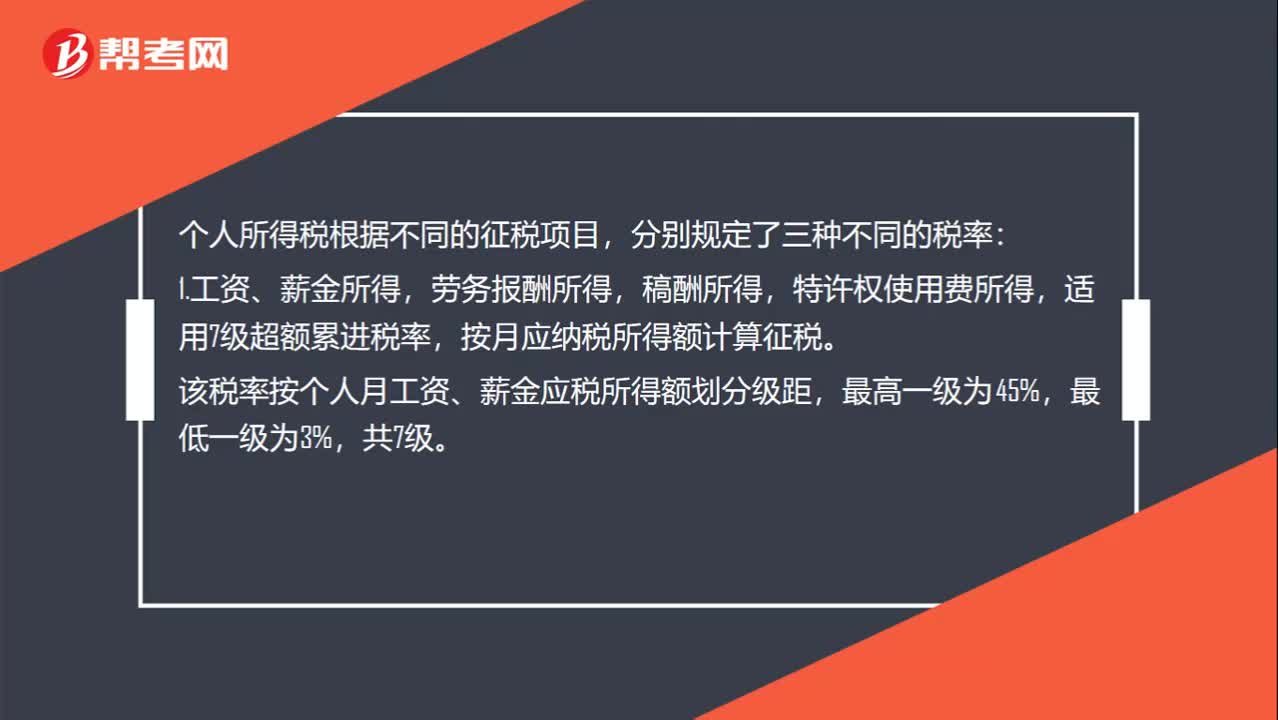

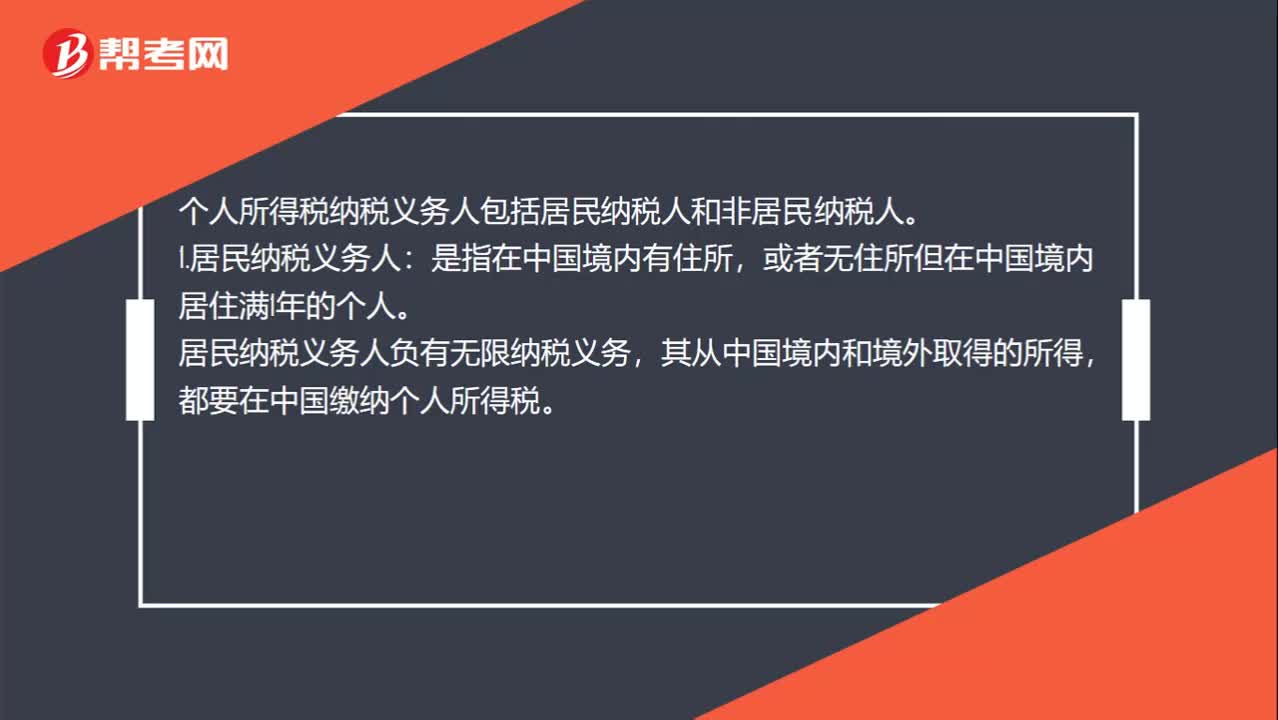

01:01个人所得税纳税义务人包括哪些?:个人所得税纳税义务人包括哪些?个人所得税纳税义务人包括居民纳税人和非居民纳税人。1.居民纳税义务人:或者无住所但在中国境内居住满1年的个人。居民纳税义务人负有无限纳税义务,其从中国境内和境外取得的所得,都要在中国缴纳个人所得税。2.非居民纳税义务人:或者无住所而在中国境内居住不满1年的个人。非居民纳税义务人承担有限纳税义务,仅就其从中国境内取得的所得,在中国缴纳个人所得税。

00:22

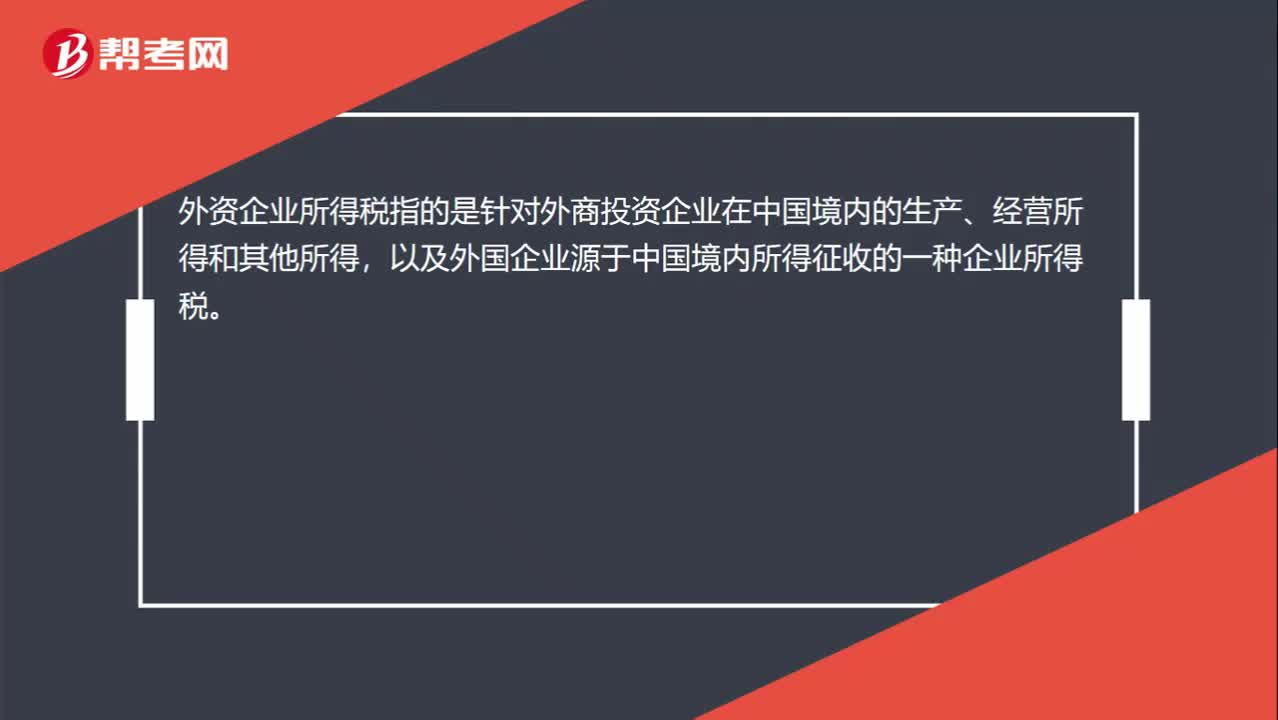

00:22外资企业所得税是什么?:外资企业所得税是什么?外资企业所得税指的是针对外商投资企业在中国境内的生产、经营所得和其他所得,以及外国企业源于中国境内所得征收的一种企业所得税。

00:38

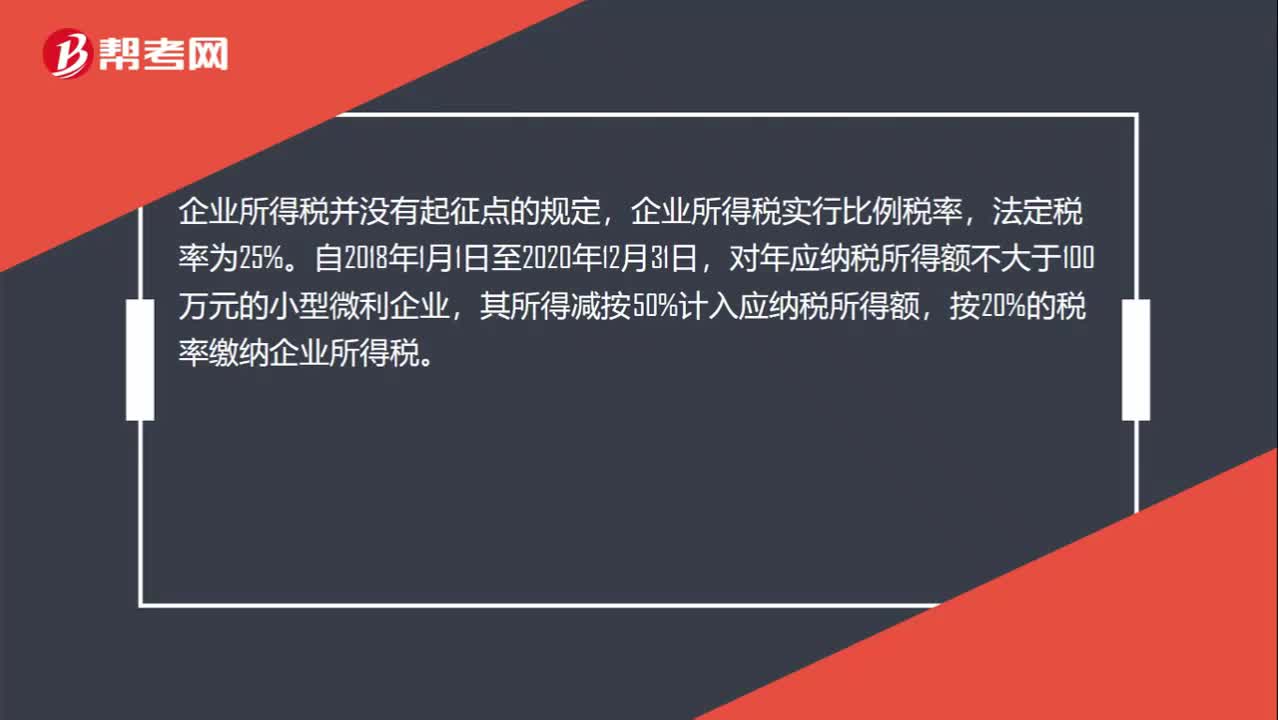

00:38企业所得税起征点是什么?:企业所得税起征点是什么?企业所得税并没有起征点的规定,企业所得税实行比例税率,法定税率为25%。自2018年1月1日至2020年12月31日,对年应纳税所得额不大于100万元的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

00:36

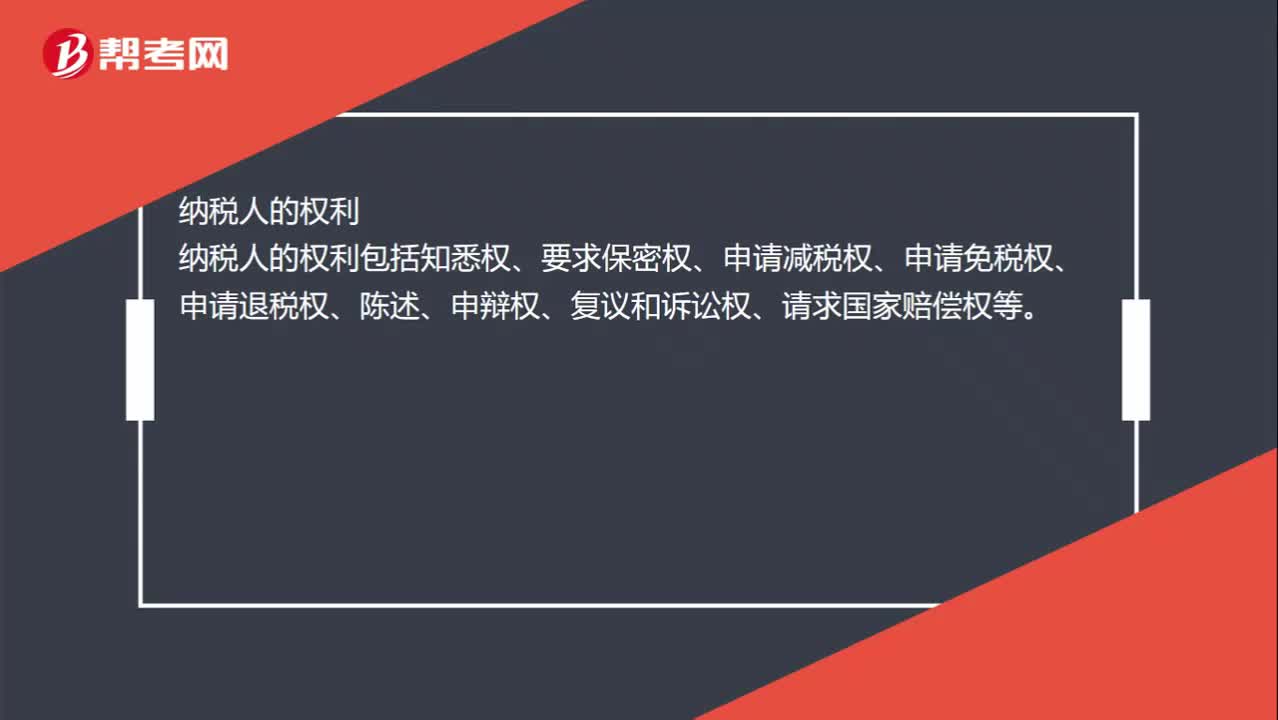

00:36纳税人是什么意思?:纳税人是什么意思?纳税人即纳税义务人的简称,指税法规定直接负有纳税义务的单位与个人,属于税收制度的基本构成要素之一。纳税人的权利。纳税人的权利包括知悉权、要求保密权、申请减税权、申请免税权、申请退税权、陈述、申辩权、复议和诉讼权、请求国家赔偿权等

01:33

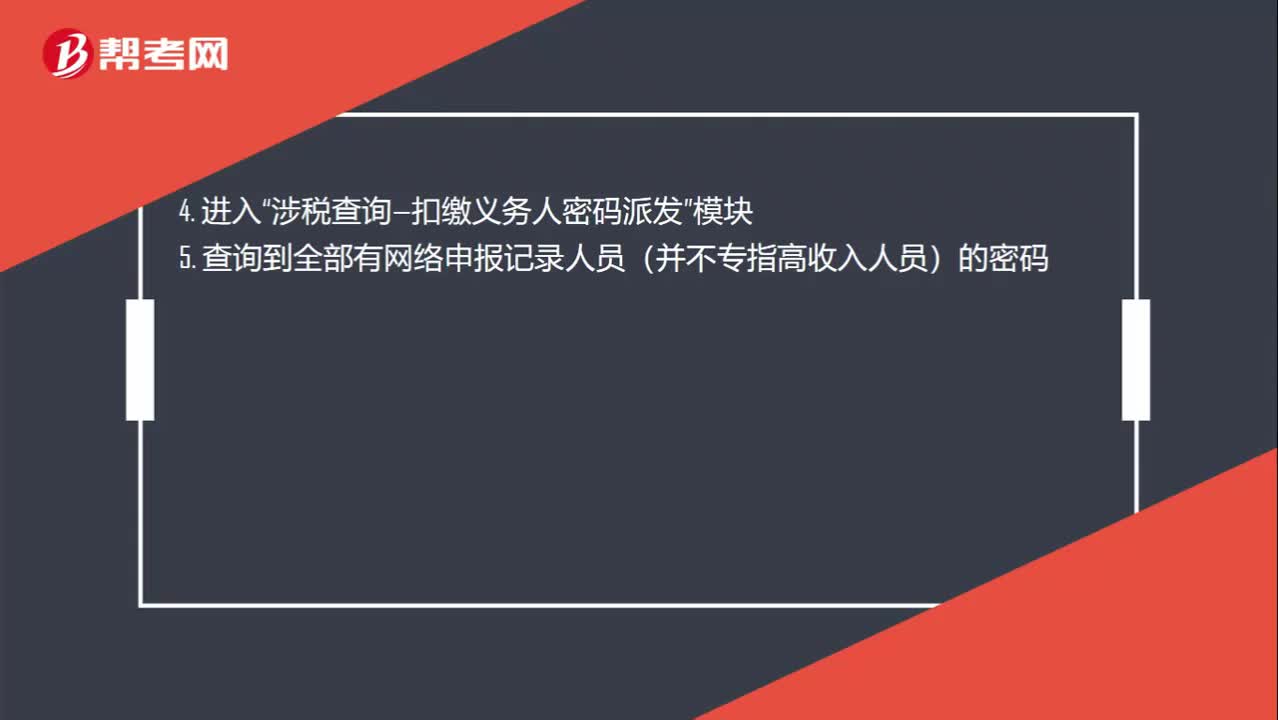

01:33个人所得税缴纳怎么查询?:个人所得税缴纳怎么查询?查询个人所得税的方法分为企业财务人员查询和个人纳税情况查询,都需要登录地方税务局网站查询纳税情况,输入相关信息和验证码即可。1. 企业进入地方税务局网站办税大厅“2. 进入地方税务局网上办税系统”3. 输入企业用户名和密码、验证码:涉税查询—扣缴义务人密码派发”5. 查询到全部有网络申报记录人员(并不专指高收入人员)的密码“个人纳税情况查询操作流程”

00:31

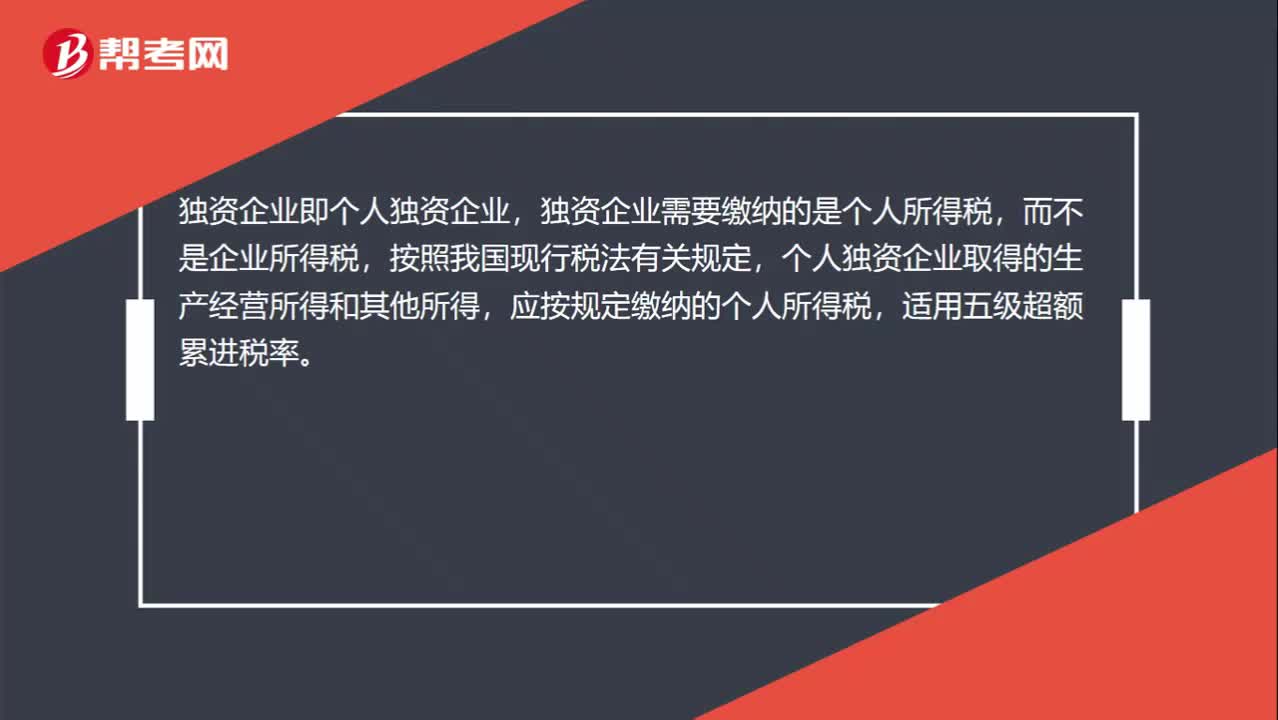

00:31独资企业所得税是什么?:独资企业所得税是什么?独资企业即个人独资企业,独资企业需要缴纳的是个人所得税,而不是企业所得税,按照我国现行税法有关规定,个人独资企业取得的生产经营所得和其他所得,应按规定缴纳的个人所得税,适用五级超额累进税率。

01:19

01:19纳税人、扣缴义务人的权利和义务分别是什么?:纳税人、扣缴义务人的权利和义务分别是什么?纳税人、扣缴义务人的权利:1、纳税人、扣缴义务人有权向税务机关了解国家税收法律、行政法规的规定以及与纳税程序有关的情况。2、纳税人、扣缴义务人有权要求税务机关为纳税人、扣缴义务人的情况保密。税务机关应当为纳税人、扣缴义务人的情况保密。5、纳税人、扣缴义务人有权控告和检举税务机关、税务人员的违法违纪行为。

09:10

09:10纳税期限、地点、减税免税、罚则、附则分别是指什么?:纳税期限、地点、减税免税、罚则、附则分别是什么?纳税期限是指纳税人按照税法规定缴纳税款的期限,税法关于纳税时限的规定。(2)纳税期限的定义。纳税期限:增值税的具体纳税期限分别为1日、3日、5日、10日、 15日、1个月或者1个季度,纳税人的具体纳税期限。不能按照固定期限纳税的,纳税人将应纳税款入库的期限。

09:45

09:45快速学习纳税义务人是什么意思?:纳税义务人是什么意思?纳税义务人或纳税人又称“是税法规定的直接负有纳税义务的单位和个人,纳税义务人的范围。居民纳税人和非居民纳税人。1、纳税人与负税人。2、纳税人与代扣代缴义务人、代收代缴义务人。与纳税人紧密联系的两个概念是代扣代缴义务人和代收代缴义务人。代扣代缴义务人:有义务从持有的纳税人收入中扣除其应纳税款并代为缴纳的企业、单位或个人。代收代缴义务人:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日