-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:42

00:42

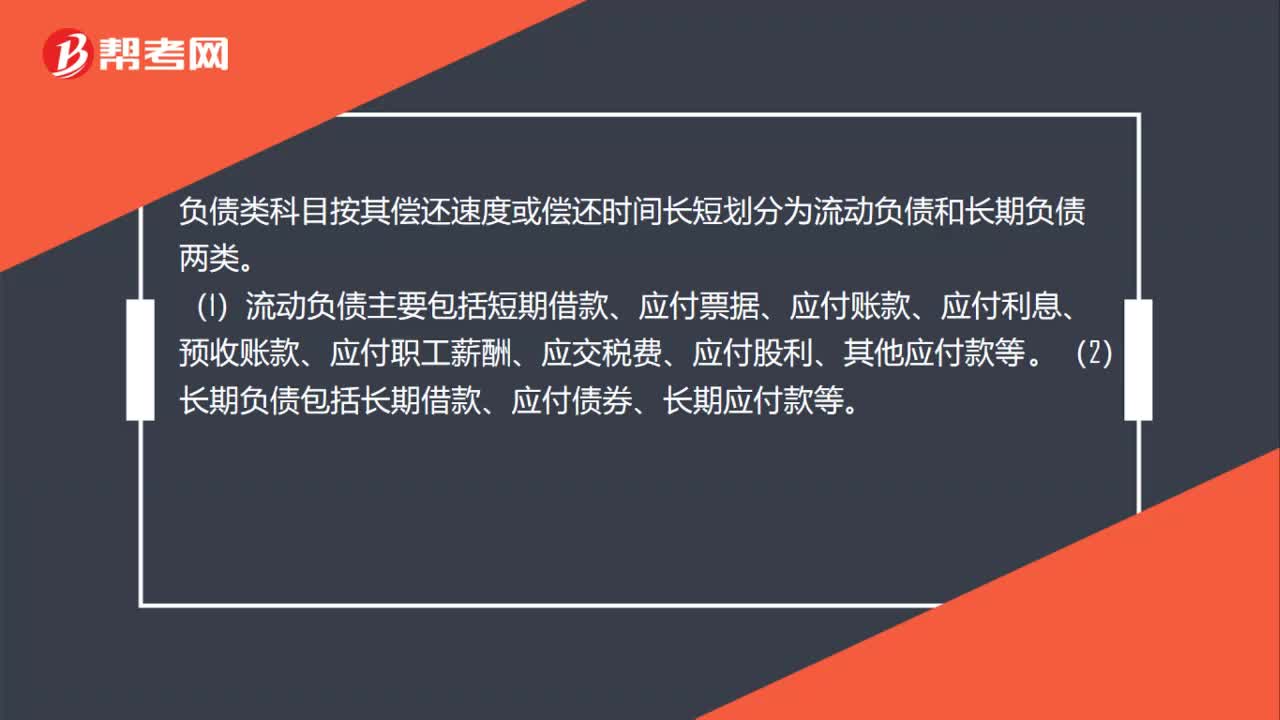

负债科目可以划分为哪几类?:负债科目可以划分为哪几类?负债类科目按其偿还速度或偿还时间长短划分为流动负债和长期负债两类。(1)流动负债主要包括短期借款、应付票据、应付账款、应付利息、预收账款、应付职工薪酬、应交税费、应付股利、其他应付款等。(2)长期负债包括长期借款、应付债券、长期应付款等。

05:10

05:10

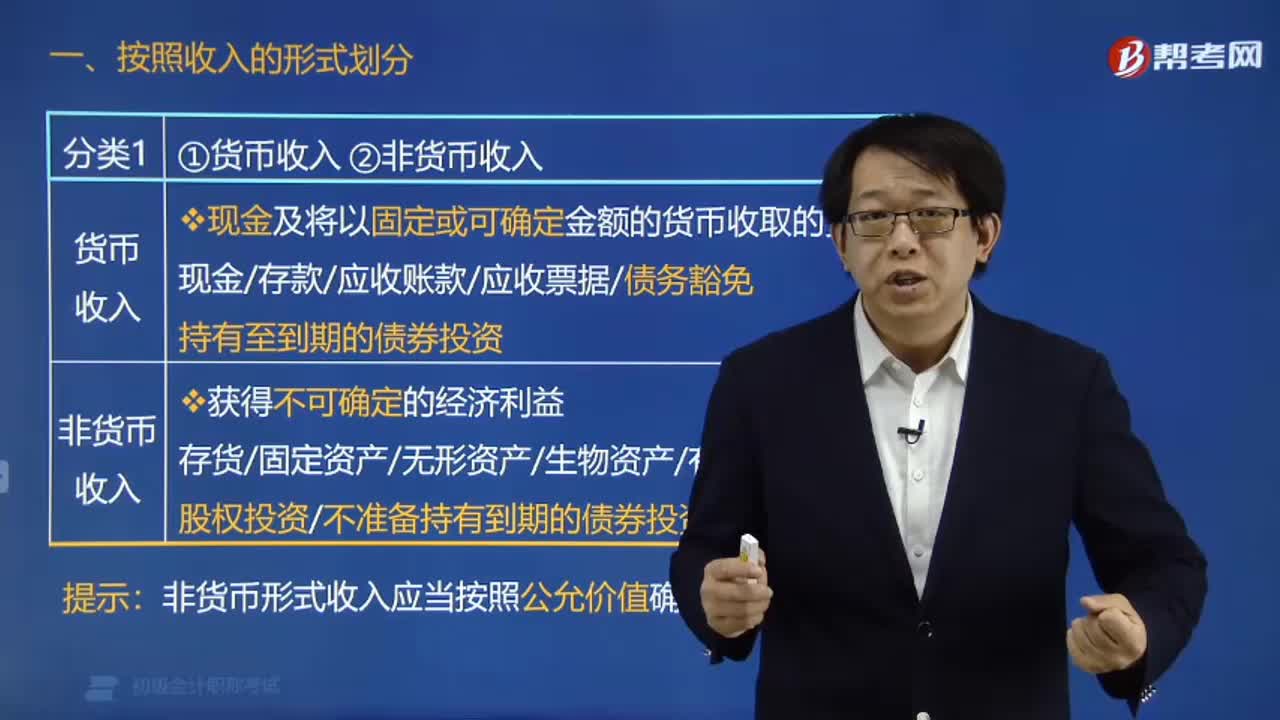

按照收入的形式可分为哪几类?:货币收入和非货币收入。现金及将以固定或可确定金额的货币收取的资产。包括现金、存款、应收账款、应收票据、债务豁免持有至到期的债券投资,包括存货、固定资产、无形资产、生物资产、有关权益、劳务、股权投资、不准备持有到期的债券投资,【提示】非货币形式收入应当按照公允价值确定收入额,属于企业取得收入的货币形式的有( ),B.应收票据。D.应收账款【解析】选项A 属于非货币形式的收入

01:33

01:33

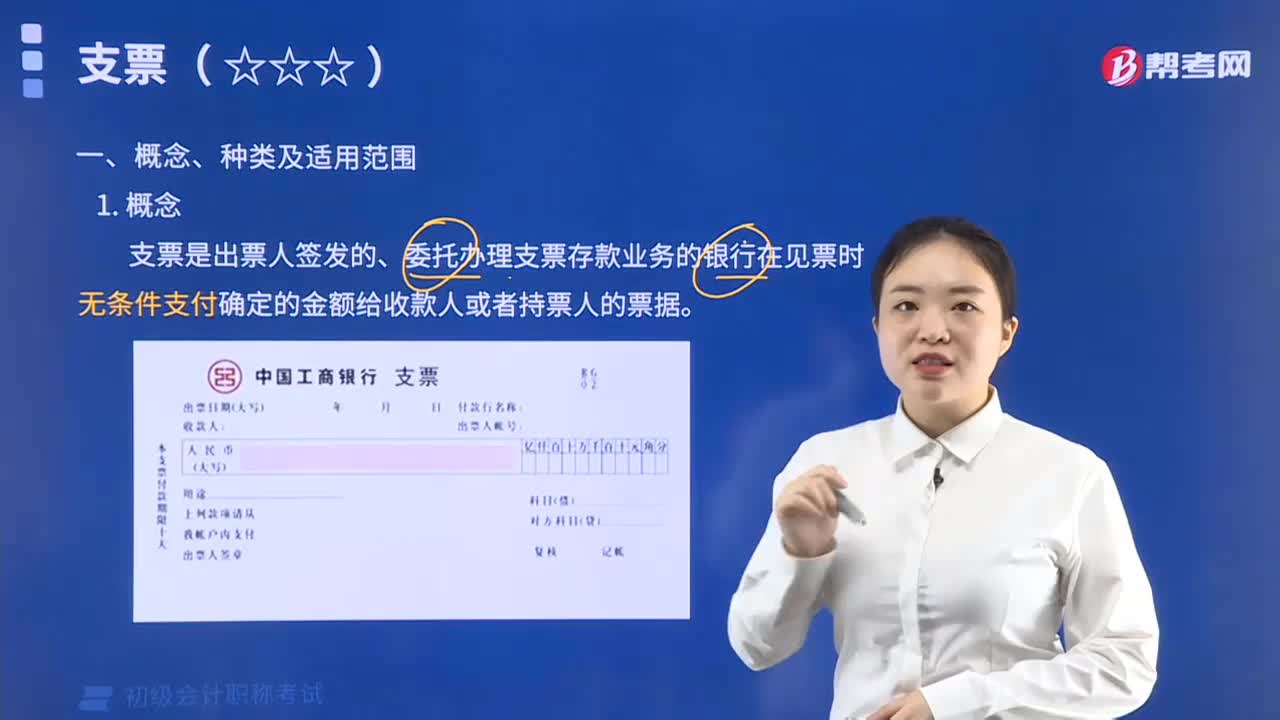

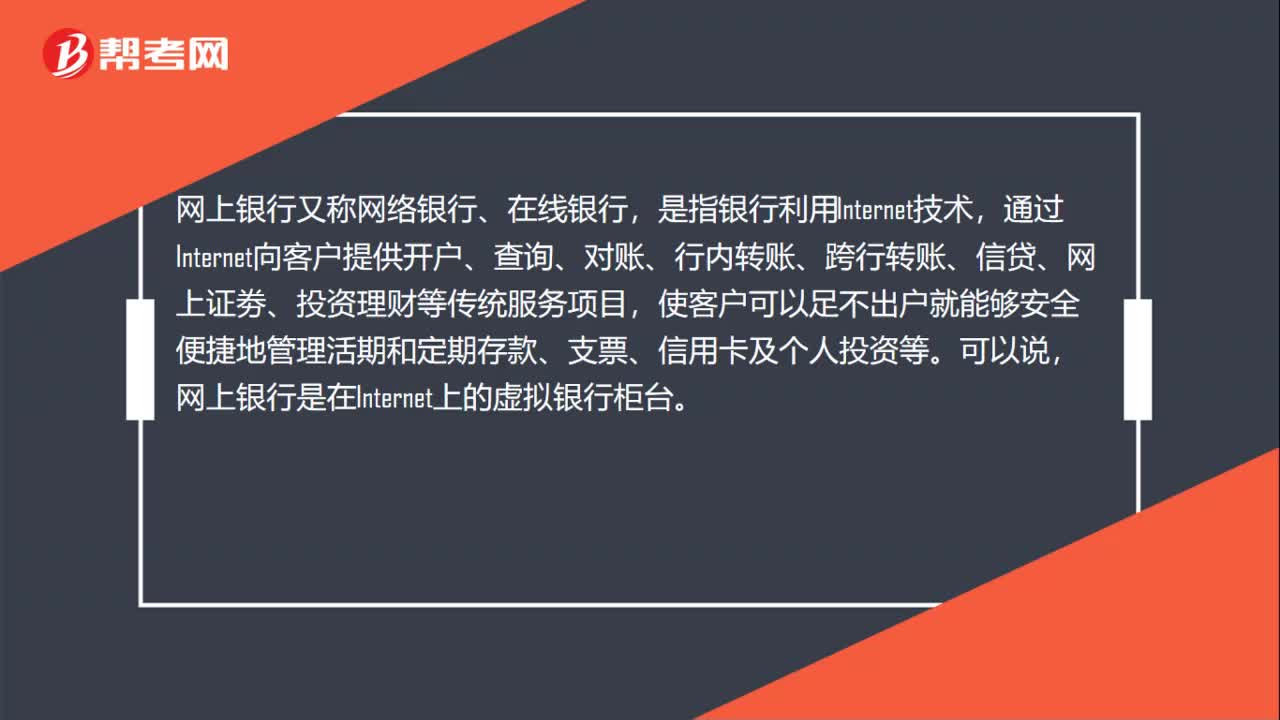

网上银行转账凭证是什么?:网上银行转账凭证是什么?网上银行转账凭证是记录网络银行经济业务、明确银行经济责任,网上银行又称网络银行、在线银行,通过Internet向客户提供开户、查询、对账、行内转账、跨行转账、信贷、网上证劵、投资理财等传统服务项目,使客户可以足不出户就能够安全便捷地管理活期和定期存款、支票、信用卡及个人投资等。网上银行是在Internet上的虚拟银行柜台。网银转账。

01:06

01:06

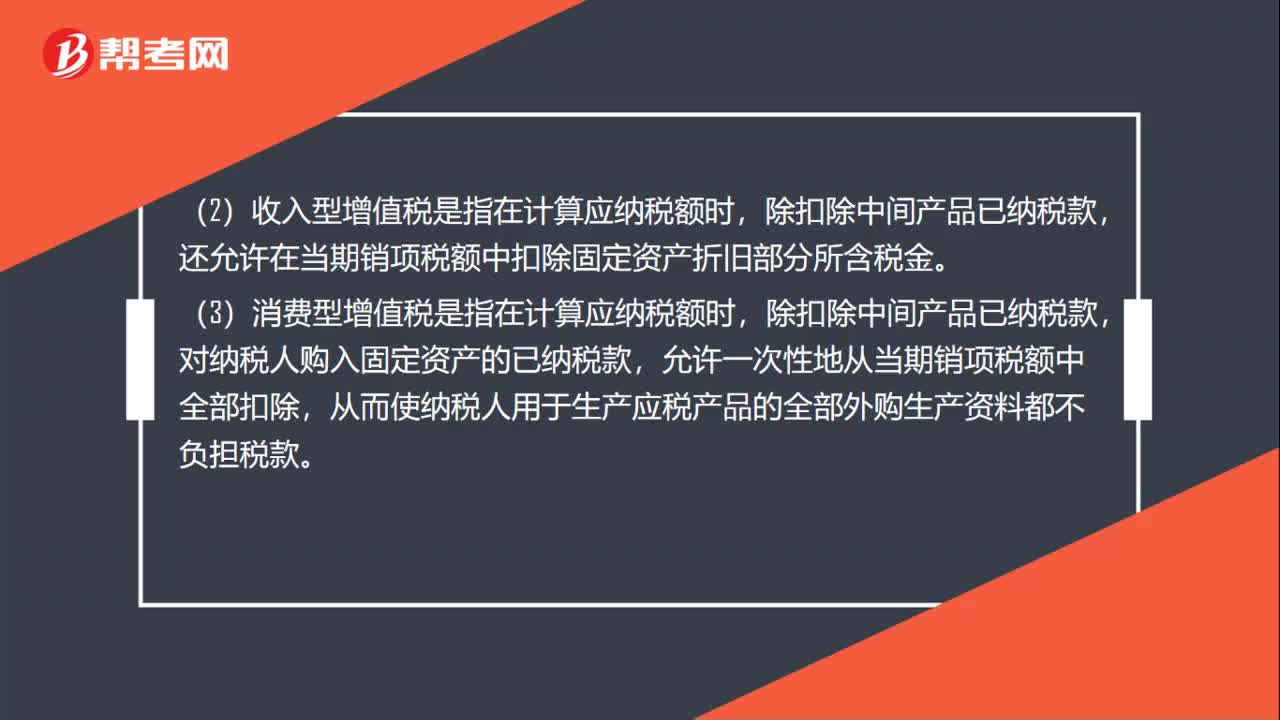

增值税可分为哪几种类型?:增值税可以分为生产型、收入型和消费型三种类型。只允许从当期销项税额中扣除原材料等劳动对象的已纳税款,而不允许扣除固定资产所含税款的增值税。(2)收入型增值税是指在计算应纳税额时,还允许在当期销项税额中扣除固定资产折旧部分所含税金。(3)消费型增值税是指在计算应纳税额时,除扣除中间产品已纳税款,对纳税人购入固定资产的已纳税款,允许一次性地从当期销项税额中全部扣除。

02:47

02:47

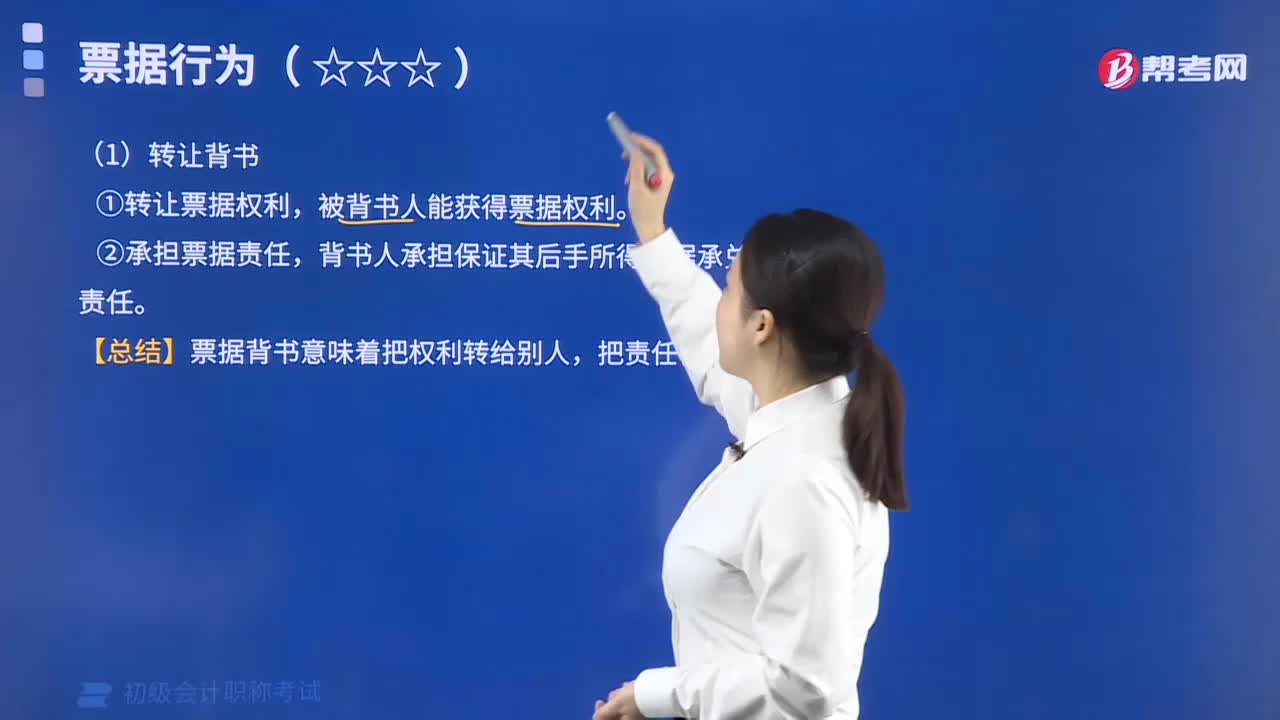

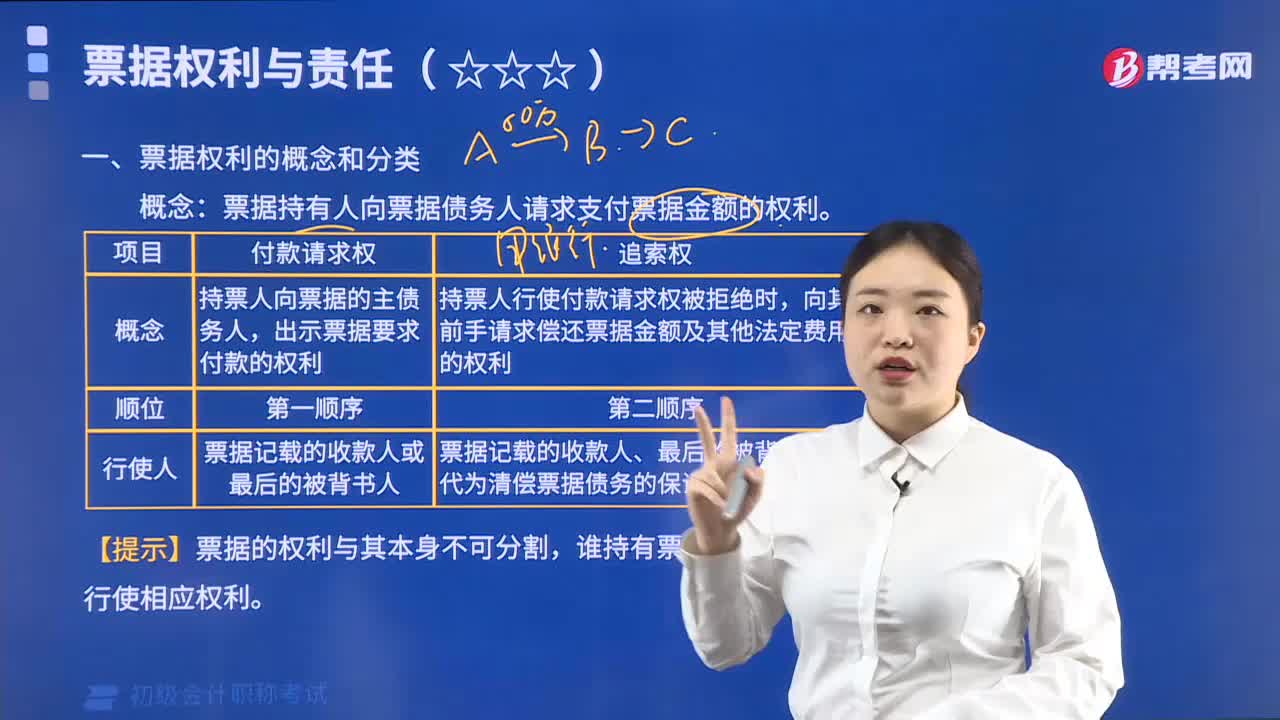

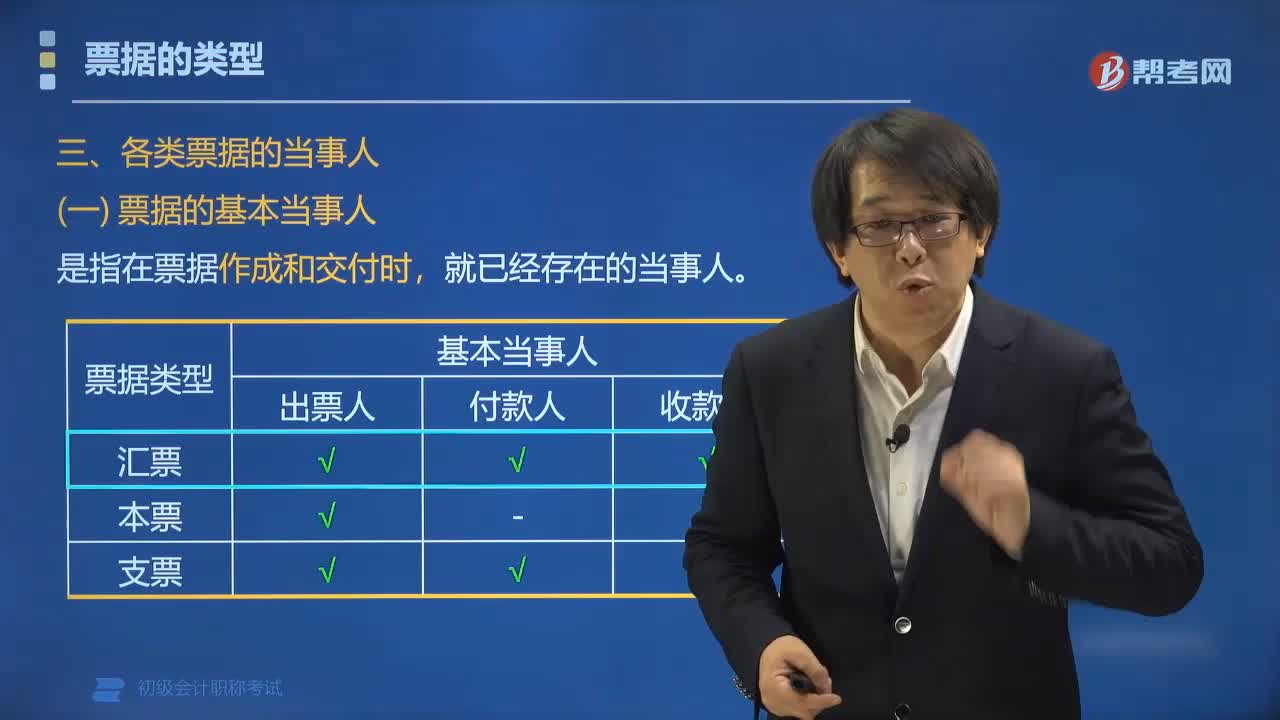

票据的当事人可分为哪几类?:票据的当事人可分为哪几类?票据当事人是在票据法律关系中,可将票据当事人分为:(一)票据的基本当事人,票据基本当事人包括出票人、付款人和收款人。【提示】本票的基本当事人只有出票人与收款人,(二)票据非基本当事人。通过一定的票据行为加入票据关系的当事人,票据非基本当事人包括承兑人、保证人、背书人、被背书人,属于票据基本当事人的有( ),【解析】本题考核票据的基本当事人

03:35

03:35

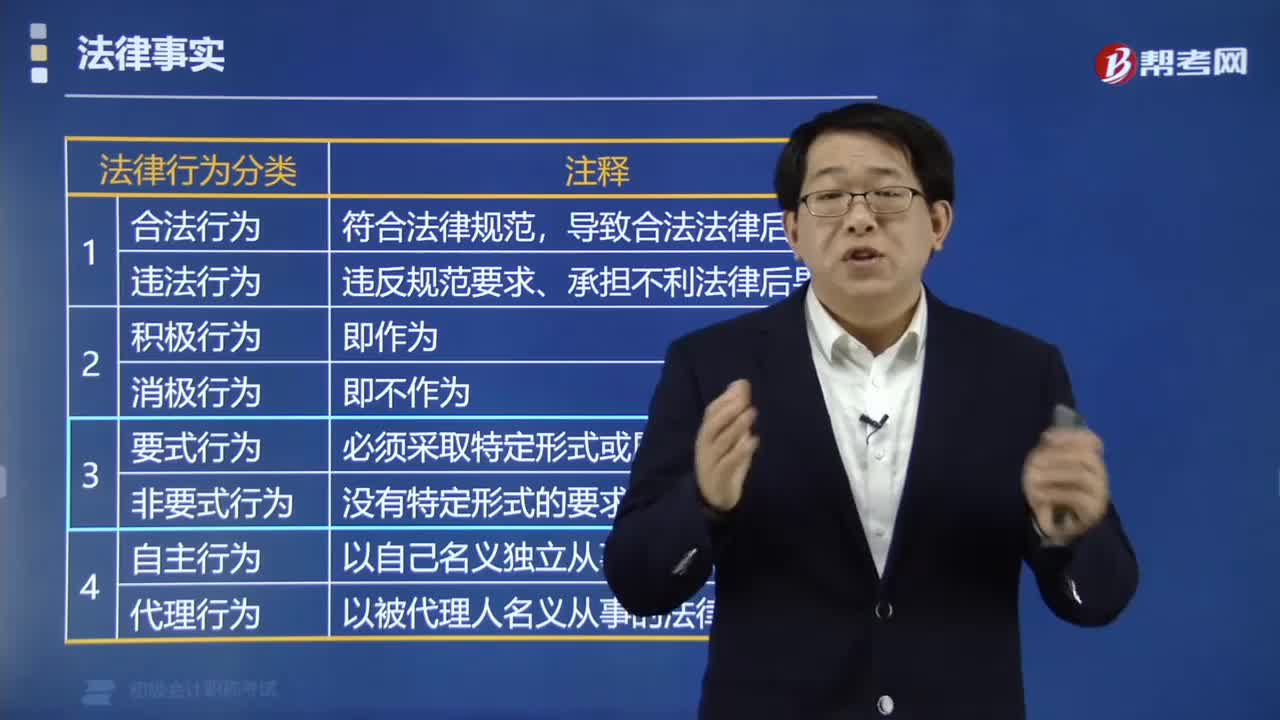

法律行为可以分为哪几类?:法律行为可以分为:合法与违法行为、积极与消极行为、要式与非要式行为、自主行为与代理行为。分为合法行为、违法行为。分为积极行为、消极行为。分为自主行为、代理行为。【注意1】人的行为并非都是法律行为。【注意2】法律行为的反向问法,订立遗嘱是合法行为、积极行为、意思表示行为、单方行为、要式行为、自主行为。【例题•单选题】根据行为是否需要特定形式或实质要件,法律行为可以划分为()。

01:25

01:25

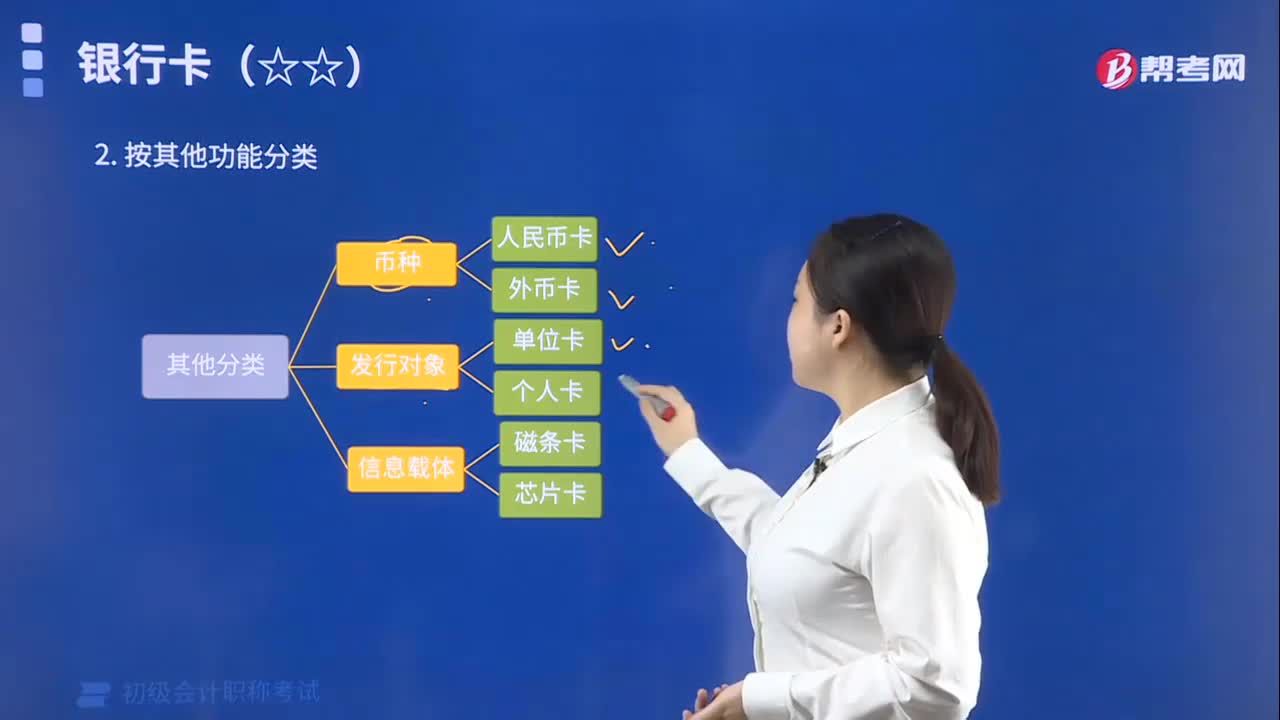

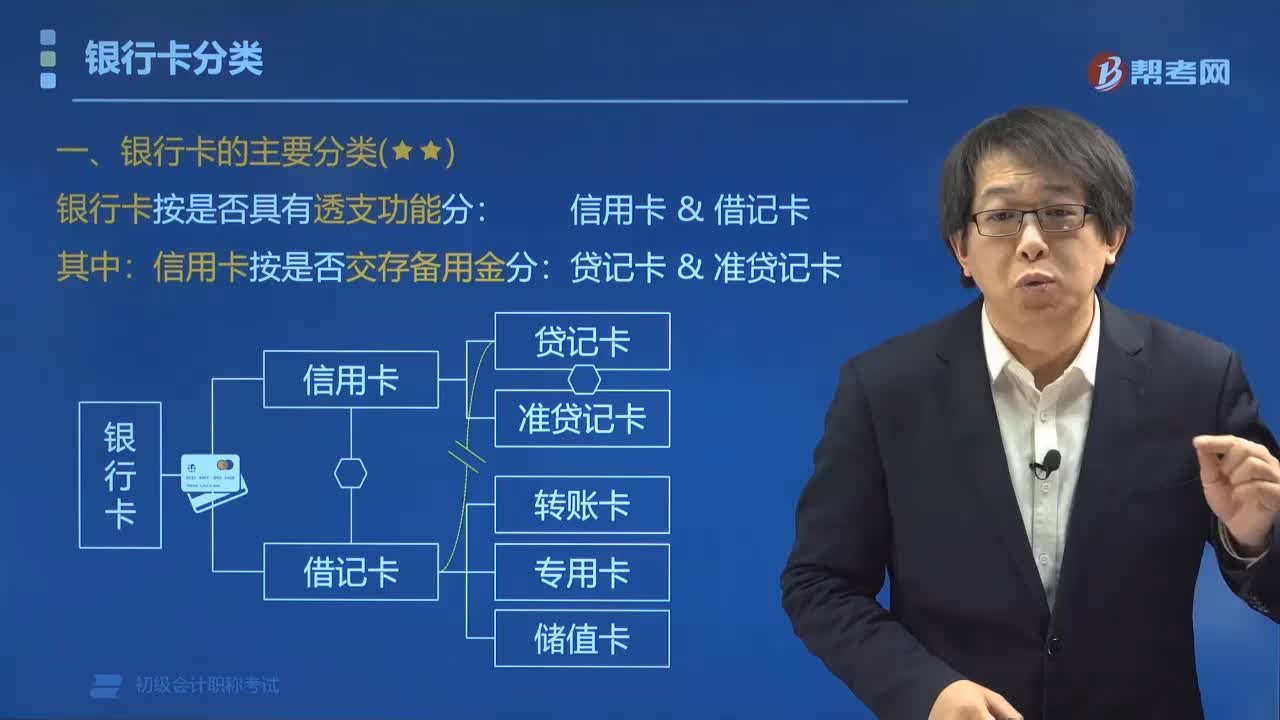

银行卡的主要分类有几种?:银行卡的主要分类有几种?银行卡的主要分类按是否具有透支功能分为信用卡和借记卡。1.信用卡按是否交存备用金分:2.借记卡按功能不同分为转账卡、专用卡、储值卡,银行卡还可以分为:1.按币种不同可分为。2.按发行对象不同可分为。下列银行卡分类中。以是否具有透支功能划分的是()。B.单位卡与个人卡,C.信用卡与借记卡。D.磁条卡与芯片卡【解析】本题考核银行卡的分类

01:44

01:44

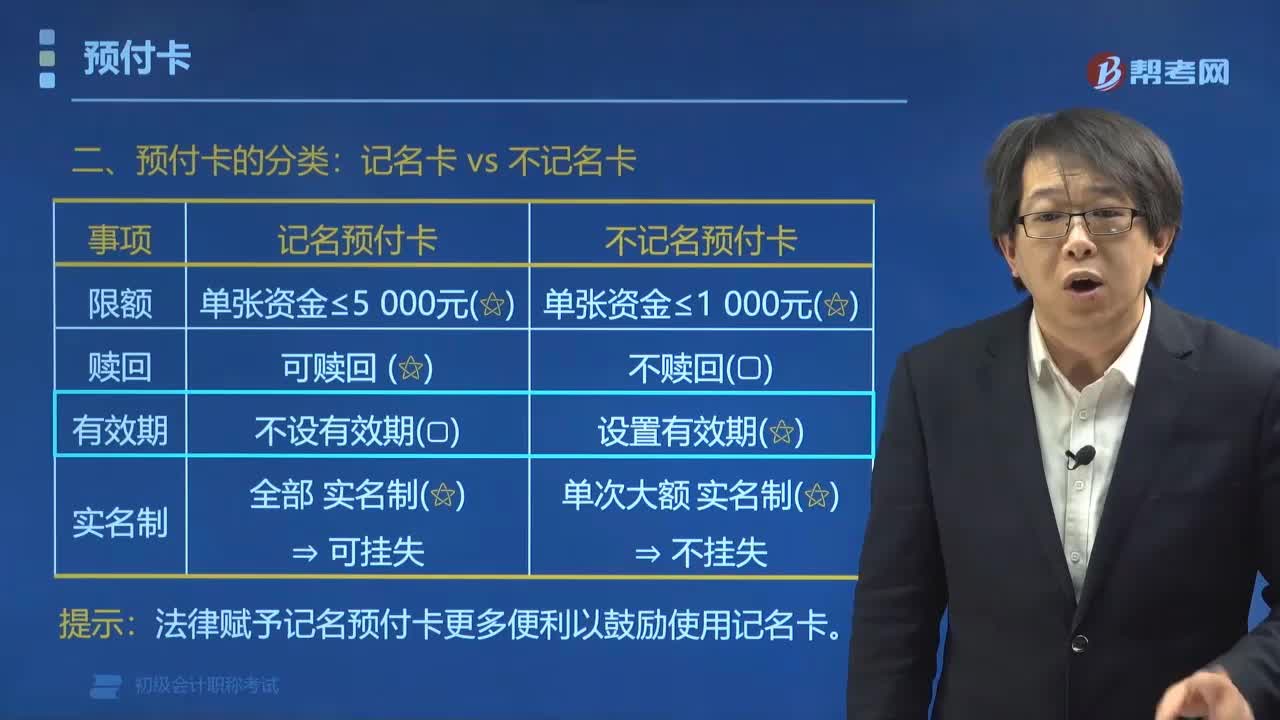

预付卡可分为哪几类?:预付卡可分为哪几类?预付卡可分为记名预付卡和不记名预付卡。2. 不记名预付卡,不可赎回,不挂失。法律赋予记名预付卡更多便利以鼓励使用记名卡,下面给大家提供一道初级会计考试的例题。【例题•单选题】根据支付结算法律制度的规定。关于预付卡的下列说法中,A.预付卡可以分为记名预付卡和不记名预付卡,B.预付卡以人民币计价,不记名预付卡不具有透支功能,单张不记名预付卡资金限额不得超过1000元:

03:47

03:47

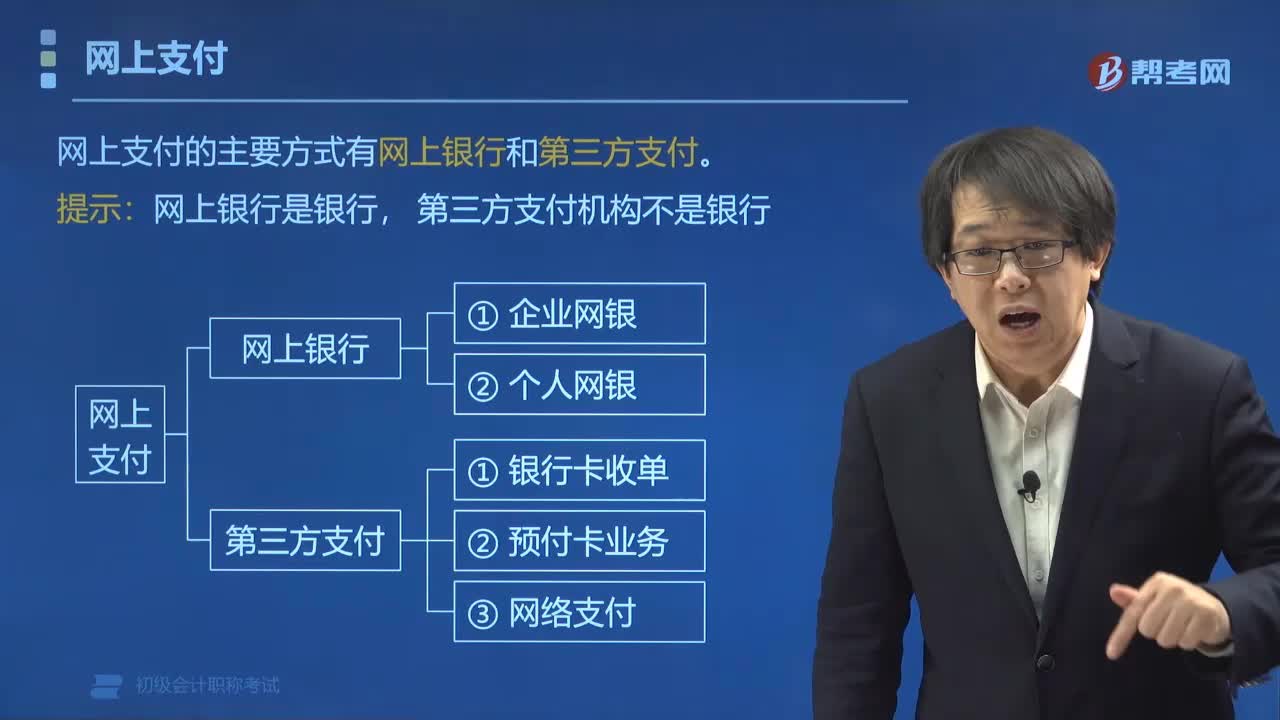

网上银行的分类标准是什么?:网上银行按照服务对象、业务种类和经营组织的标准进行分类。网上支付的主要方式有网上银行和第三方支付。网上银行是银行,第三方支付机构不是银行。企业网上银行、个人网上银行。分支型网上银行、纯网上银行。企业网上银行的主要业务功能:个人网上银行的主要业务功能:①账户信息查询;②账户管理业务;③人民币转账业务;④银证转账业务;⑤外汇买卖业务;

01:10

01:10

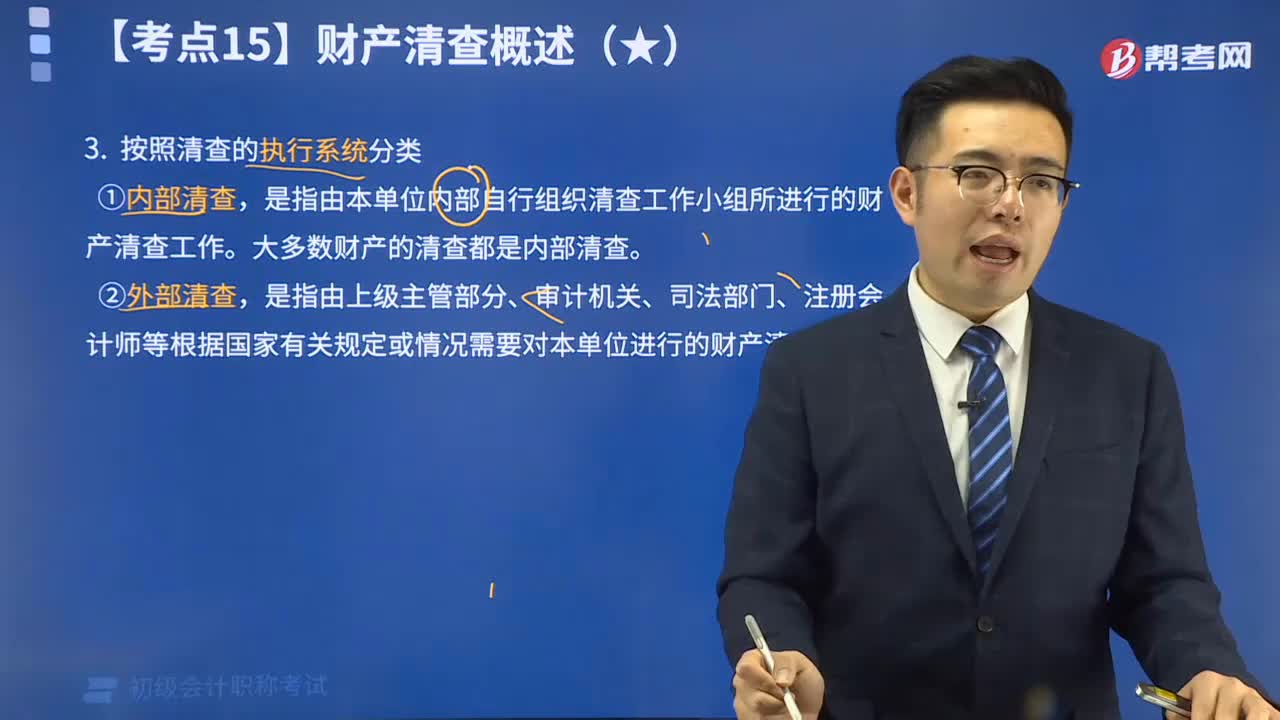

财产清查按照清查的执行系统可分为哪几类?:财产清查按照清查的执行系统可分为哪几类?财产清查按照清查的执行系统可分内部清查和外部清查。是指由本单位内部自行组织清查工作小组所进行的财产清查工作。大多数财产的清查都是内部清查。是指由上级主管部分、审计机关、司法部门、注册会计师等根据国家有关规定或情况需要对本单位进行的财产清查。进行外部清查时应有本单位相关人员参加。【例题•单选题】由本单位内部自行组织清查小组所进行的财产清查工作是指( )。

01:44

01:44

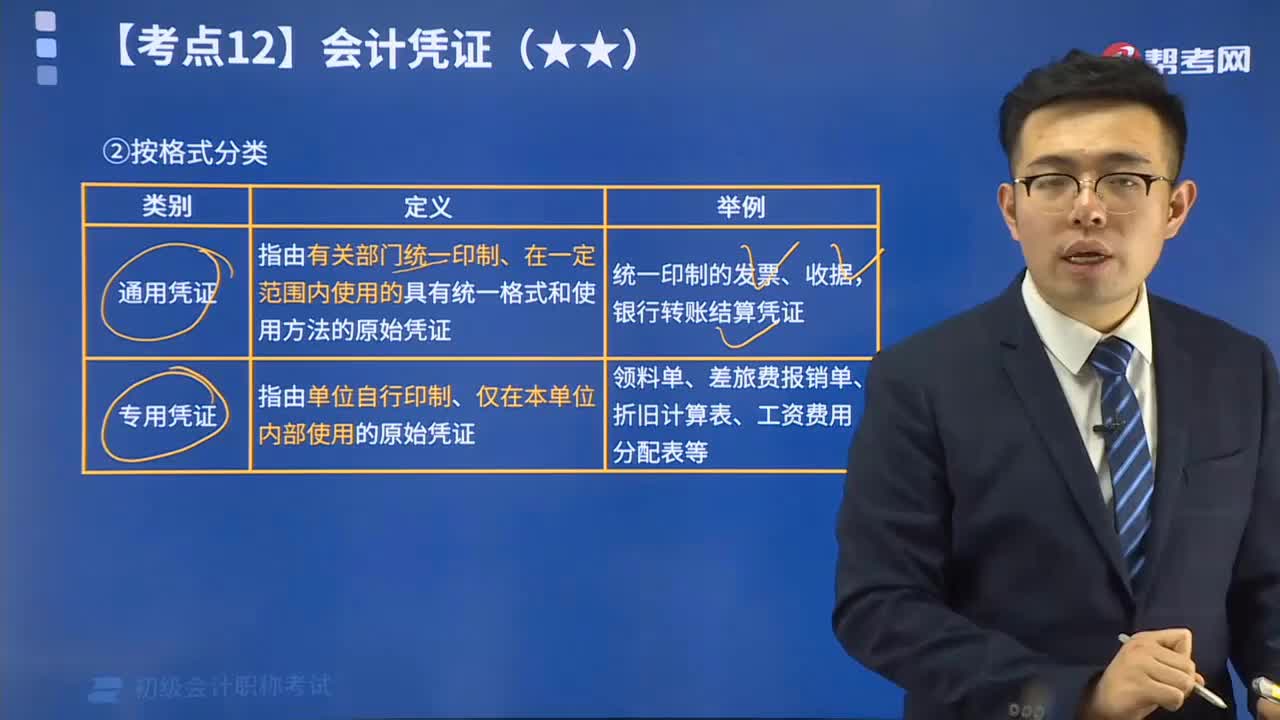

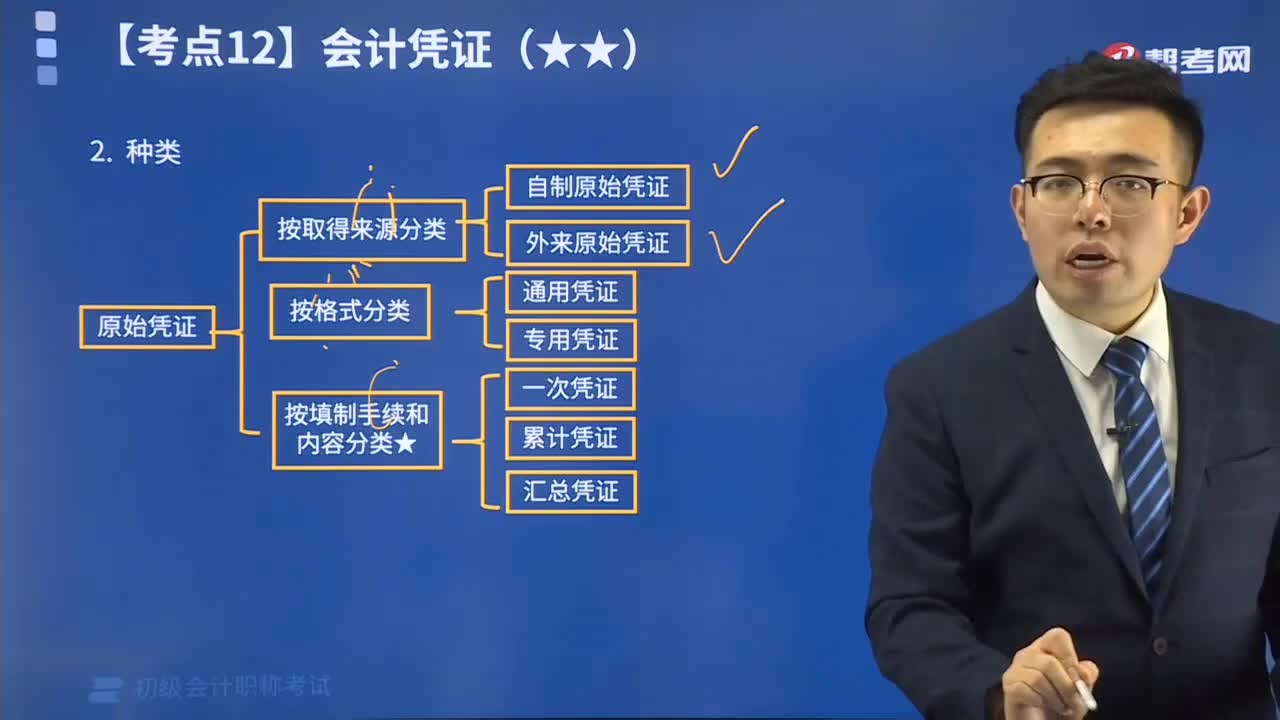

原始凭证按格式分可分为哪几类?:原始凭证按格式分可分为哪几类?原始凭证按格式分可分为通用凭证和专用凭证。一、通用凭证。指由有关部门统一印制、在一定范围内使用的具有统一格式和使用方法的原始凭证:指由单位自行印制、仅在本单位内部使用的原始凭证。领料单、差旅费报销单、折旧计算表、工资费用分配表等,【例题•单选题】将原始凭证分为通用凭证和专用凭证的分类依据是( )。A.填制手续和内容。

03:13

03:13

原始凭证按来源分可分为哪几类?:原始凭证按照来源不同分类可分为外来原始凭证和自制原始凭证。一、自制原始凭证,在执行或完成某项经济业务时填制的。仅供本单位内部使用的原始凭证:领料单、产品入库单、借款单等,二、外来原始凭证。从其他单位或个人直接取得的原始凭证。购买原材料取得的增值税专用发票、职工出差报销的飞机票、火车票和餐饮费发票等,【例题•判断题】自制原始凭证是由企业会计人员自行填制的原始凭证。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日