下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:38

00:38如何设置会计科目名称?:如何设置会计科目名称?会计科目名称:从会计软件的要求来看,企业所使用的会计科目的名称可以是汉字、英文字母、数字等符号,但不能为空。科目名称与科目编码具有一一对应关系。在命名科目名称时只需命名本级科目名称,不必带上级科目名称。

00:59

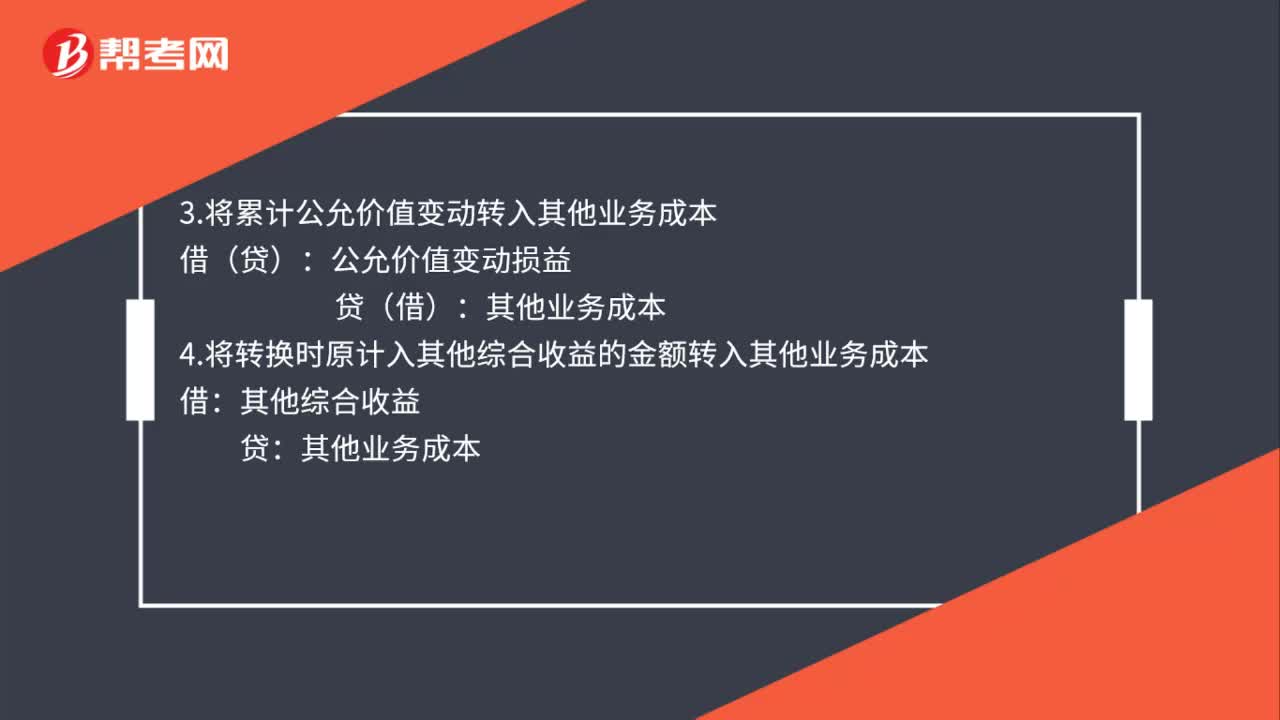

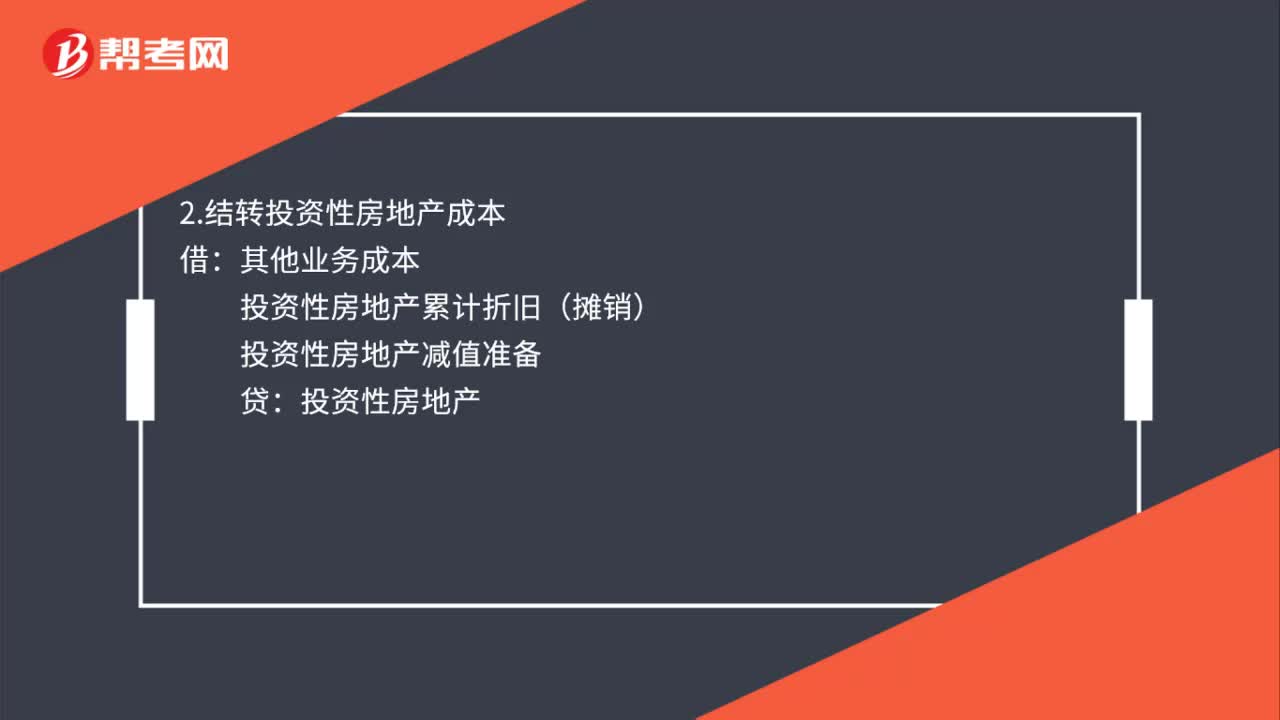

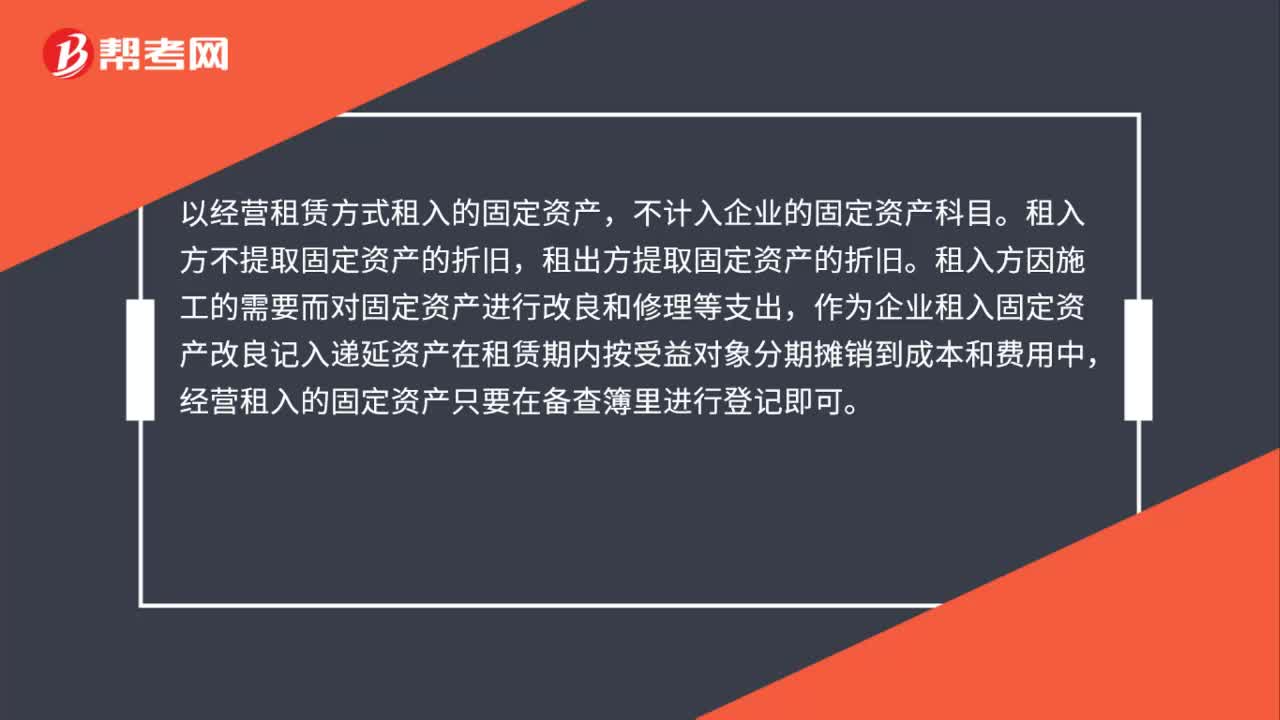

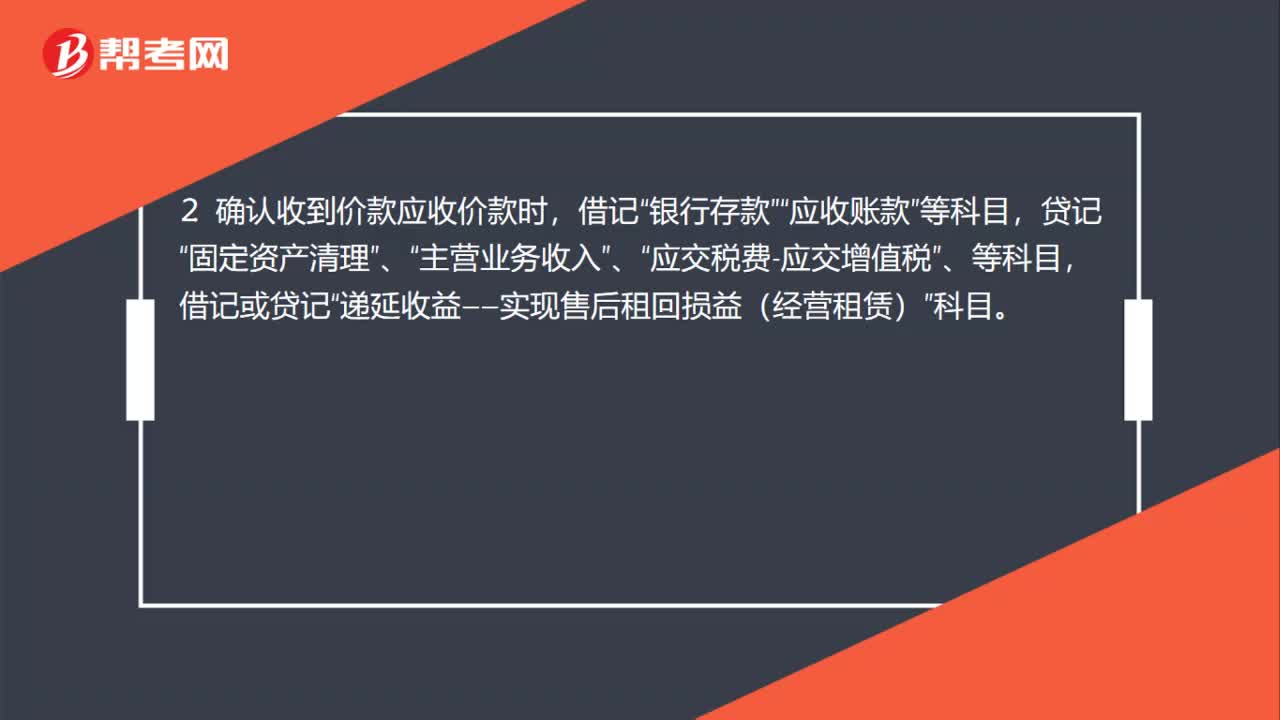

00:59售后租回形成经营租赁的会计处理是什么?:售后租回形成经营租赁的会计处理:1.出售资产时,累计折旧”主营业务成本”贷记“固定资产”产成品”2. 确认收到价款应收价款时,借记“银行存款”应收账款“贷记,固定资产清理“营业务收入“、”应交税费-应交增值税“借记或贷记,递延收益——实现售后租回损益(经营租赁)“科目”

00:41

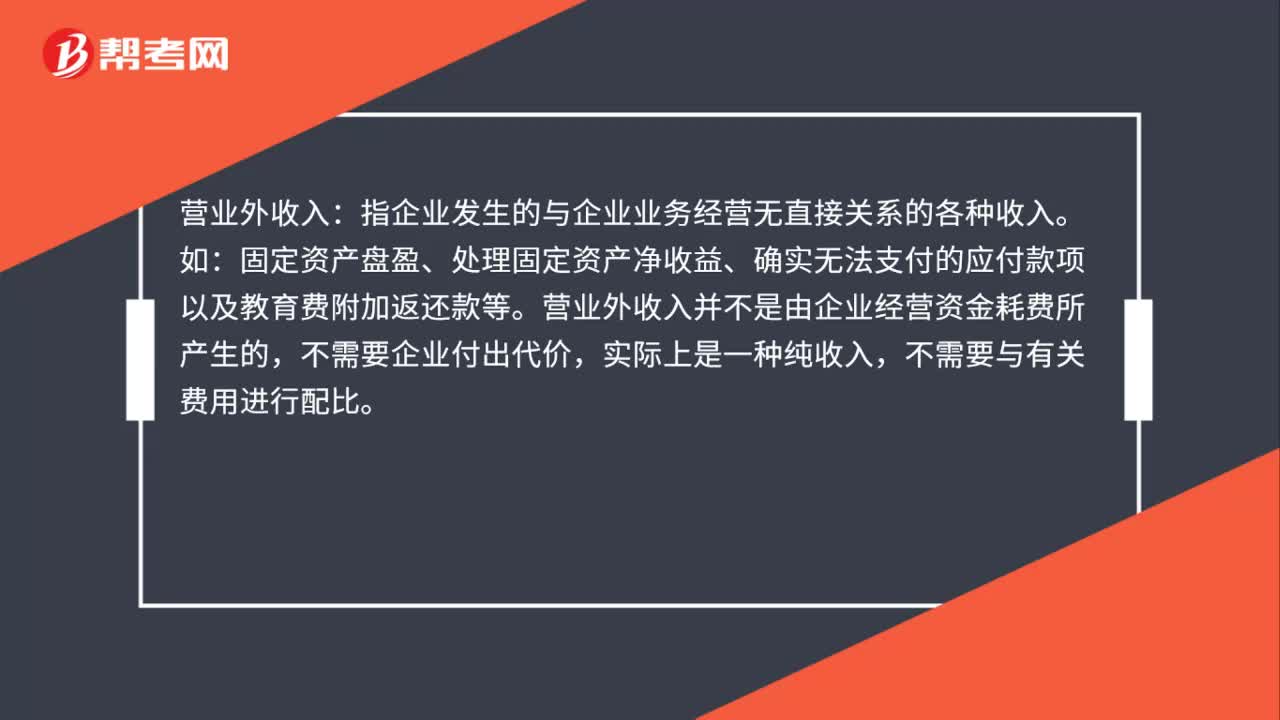

00:41营业外收入是什么?:营业外收入:指企业发生的与企业业务经营无直接关系的各种收入。如:固定资产盘盈、处理固定资产净收益、确实无法支付的应付款项以及教育费附加返还款等。营业外收入并不是由企业经营资金耗费所产生的,不需要企业付出代价,实际上是一种纯收入,不需要与有关费用进行配比。

00:32

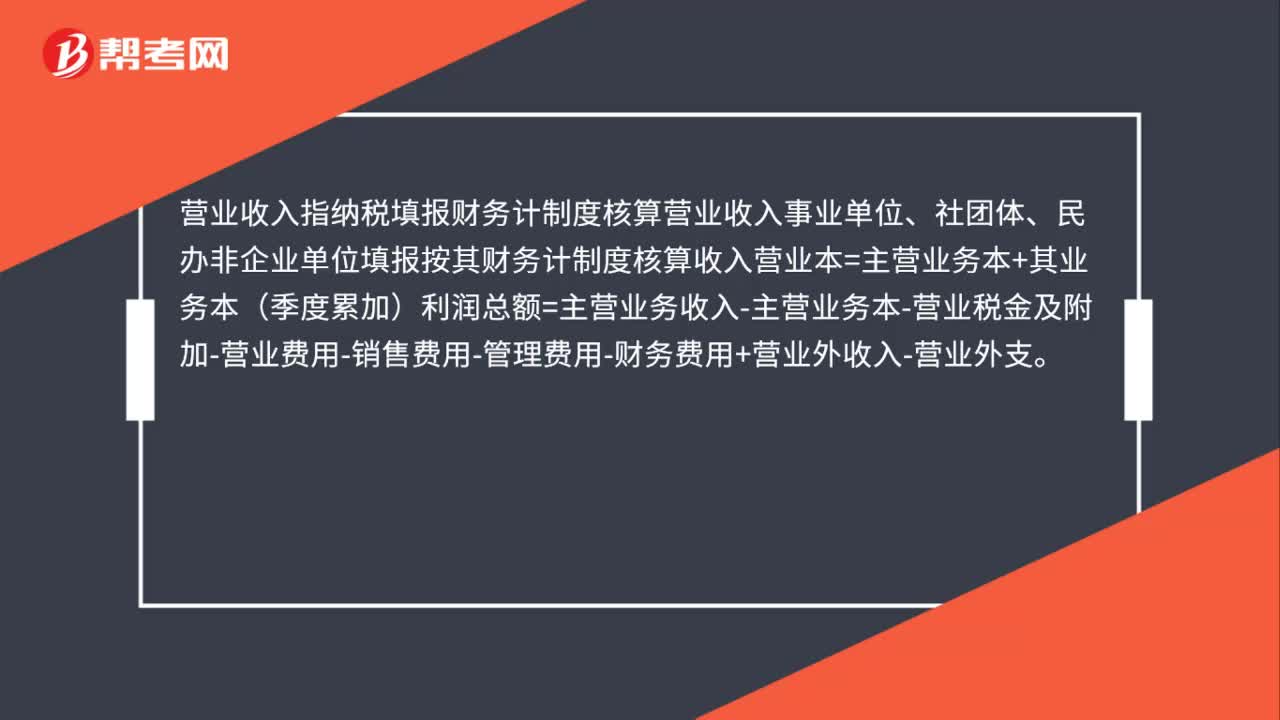

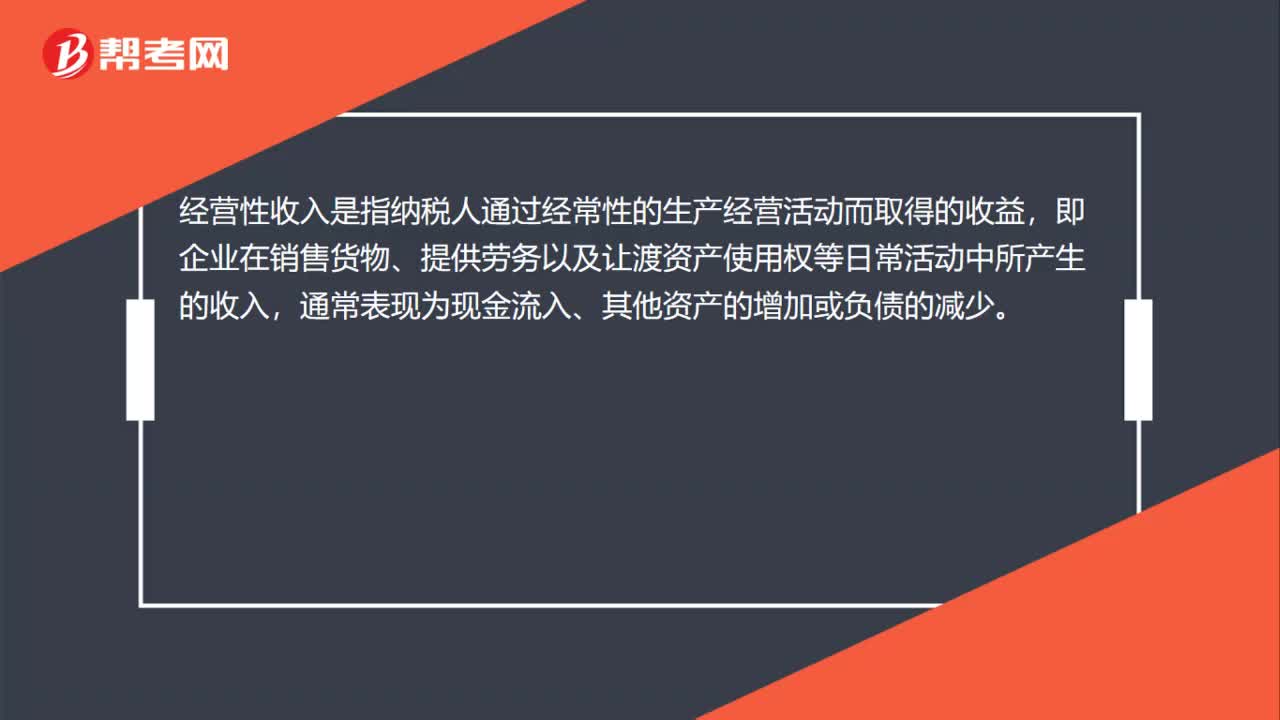

00:32什么是经营收入?:什么是经营收入?经营性收入是指纳税人通过经常性的生产经营活动而取得的收益,即企业在销售货物、提供劳务以及让渡资产使用权等日常活动中所产生的收入,通常表现为现金流入、其他资产的增加或负债的减少。

01:20

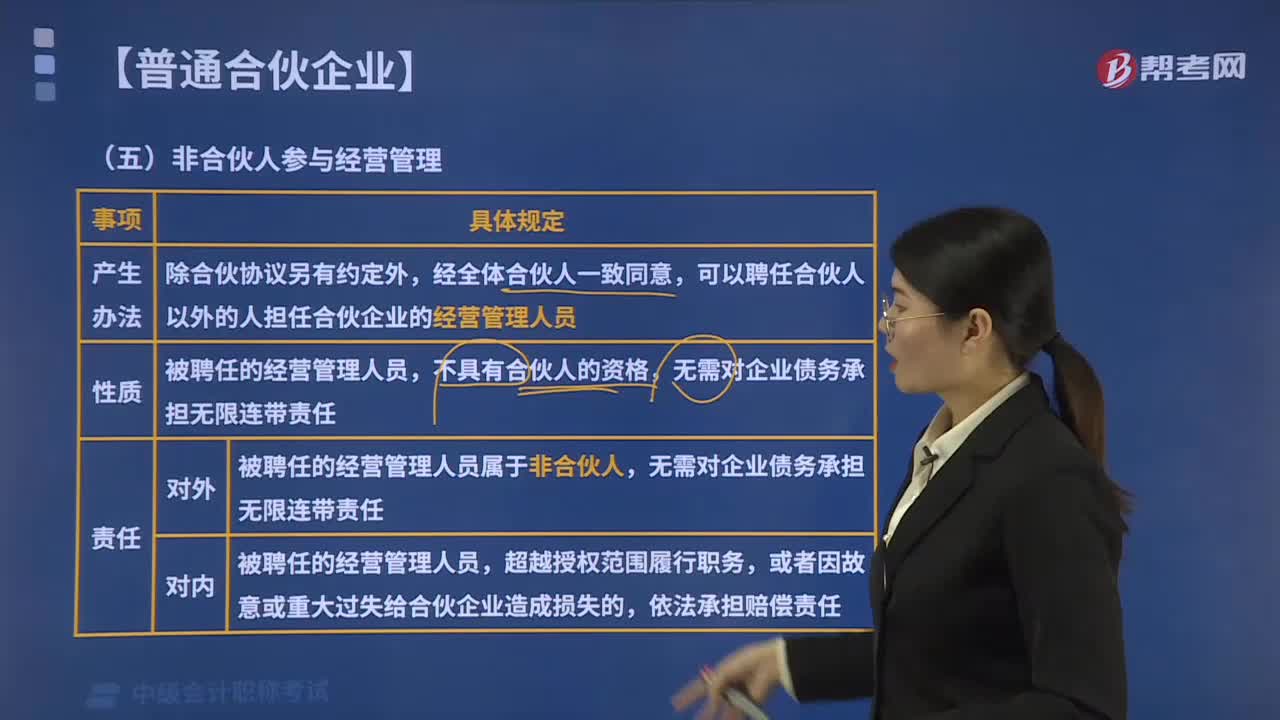

01:20非合伙人如何参与经营管理?:可以聘任合伙人以外的人担任合伙企业的经营管理人员。被聘任的经营管理人员属于非合伙人,A.合伙企业的管理人员必须是合伙人,C.被聘任的经营管理人员具有合伙人的资格,D.非合伙人的管理人对合伙企业的债务承担无限连带责任,【解析】本题考核普通合伙企业经营管理人员的相关规定,全体合伙人一致同意可以聘任合伙人以外的人员担任经营管理人员,无需对合伙企业的债务承担无限连带责任。

02:29

02:29贷款的主要账务如何处理?:应按贷款的合同本金,借记本科目(本金),应按贷款的合同本金和合同利率计算确定的应收未收利息。应收利息”按贷款的摊余成本和实际利率计算确定的利息收入,借记或贷记本科目(利息调整)。也可以采用合同利率计算确定利息收入。确定贷款发生减值的,按应减记的金额。应将本科目(本金、利息调整)余额转入本科目(已减值),贷记本科目(本金、利息调整),应按贷款的摊余成本和实际利率计算确定的利息收入:贷记。

01:43

01:43存货的盘亏账务如何处理?:存货的盘亏账务如何处理?1.企业对于盘亏的存货,存货盘存报告单”编制会计分录如下:待处理财产损溢——待处理流动资产损溢:周转材料,库存商品等,2.对于盘亏的存货应根据造成盘亏的原因。分别情况进行转账:(1)属于定额内损耗以及存货日常收发计量上的差错:经批准后转作管理费用:贷,(2)对于应由过失人赔偿的损失:其他应收款,(3)对于自然灾害等不可抗拒的原因而发生的存货损失。营业外支出——非常损失

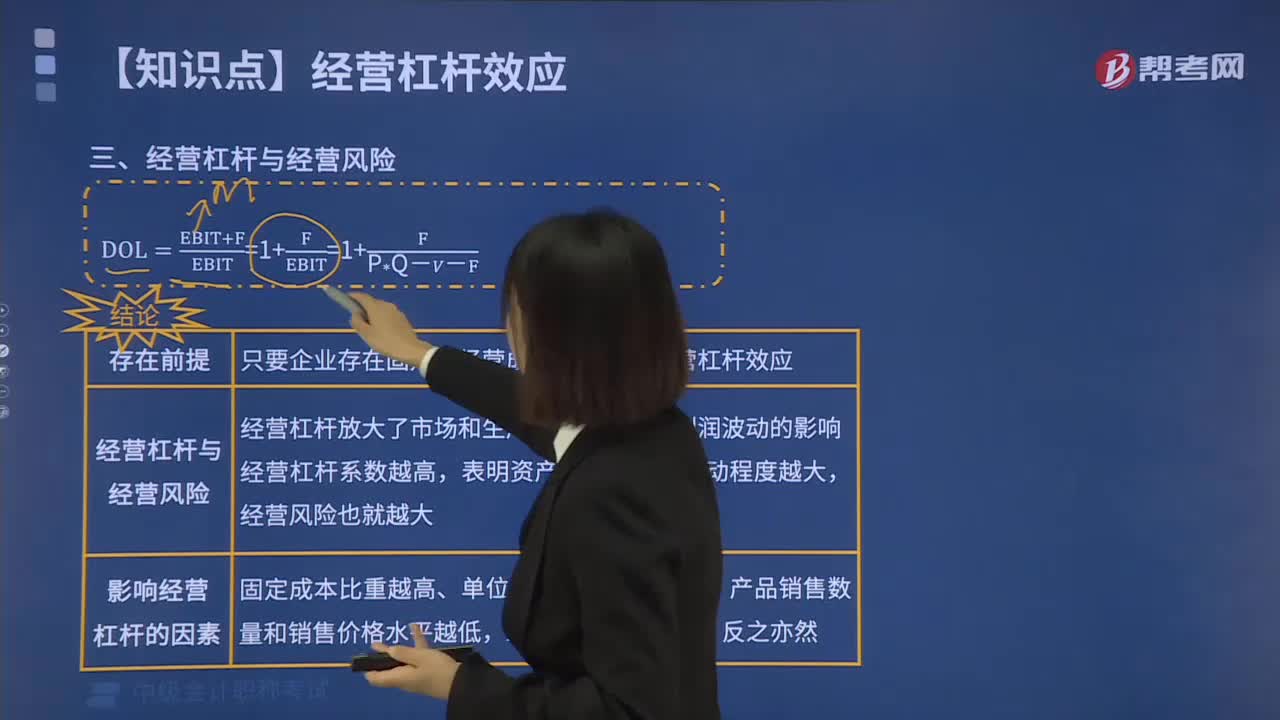

01:35

01:35劳动密集型企业,经营杠杆系数低,经营风险小?:经营杠杆系数低,变动成本增大会使经营风险变大的。经营杠杆系数是指由于固定性经营成本的存在,固定成本是主要影响因素。这里变动成本的比重是指变动成本占总成本的比重,所以使得企业的资产报酬变动率大于业务量变动率的现象就小,变动成本增大,经营风险也会变大,这是在考虑增加或减少某一因素而导致的经营杠杆的变化。而对于变动成本比重较大的劳动密集型企业而言,变动成本与固定成本构成一个总成本,变动成本的比重增大。

00:37

00:37资产处置收益是什么?:资产处置收益是什么?资产处置收益是核算企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组(子公司和业务除外)时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。

02:38

02:38营改增的账务如何处理?:营改增的账务如何处理?增值税一般纳税人接受应税服务时,按规定允许扣减销售额而减少的销项税额,科目,按规定当期允许扣减销售额而减少的销项税额,应交税费——应交增值税(营改增抵减的销项税额)”增值税小规模纳税人接受应税服务时,按规定允许扣减销售额而减少的应交增值税,应交税费——应交增值税”按实际支付或应付的金额与上述增值税额的差额,按实际支付或应付的金额,银行存款”、“应付账款”

01:21

01:21如何对经济法主体进行分类?:经济法主体,决定了经济法主体范围具有广泛性。经济法主体包括:可以将经济法主体分为宏观调控法主体和市场规制法主体两类。(1)宏观调控法主体可分为调控主体和受控主体:(2)市场规制法主体可分为规制主体和受制主体;①规制主体包括:上述的调控主体与受控主体、规制主体与受制主体的地位不是平等的,调控主体与规制主体是主导者。但受控主体和受制主体也具有一定的独立性和主动性:【提示2】调控主体与受控主体“

02:01

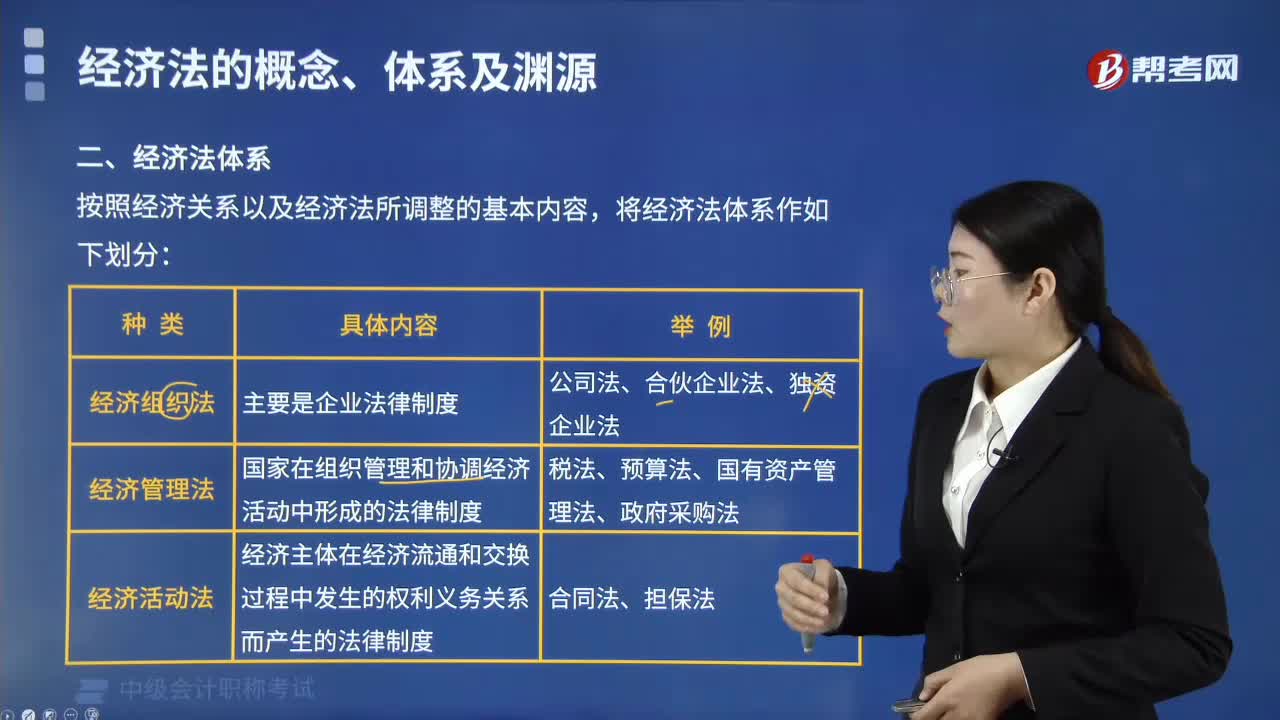

02:01如何对经济法体系进行划分?:如何对经济法体系进行划分?如同经济法的概念一样,对经济法的体系问题,按照经济关系以及经济法所调整的基本内容,将经济法体系作如下划分:经济组织法是指经济组织的法律制度;主要是企业法律制度:经济管理法:指国家在组织管理和协调经济活动中形成的法律制度,主要是财税、金融、价格、市场和特定行业管理法律制度等:如增值税法、企业所得税法、预算法、国有资产管理法、政府采购法等;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日