注册会计师考试相关视频

非现金对价的公允价值变动额如何处理?

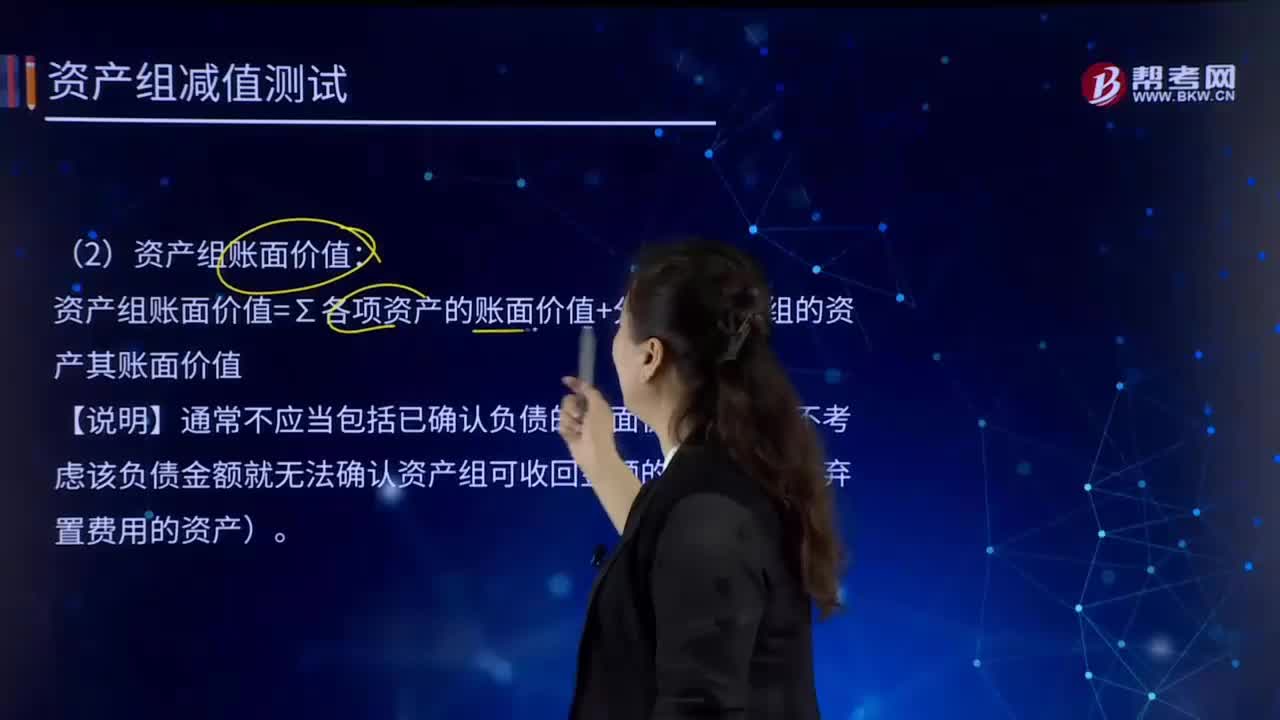

如何确定资产组可收回金额和账面价值?

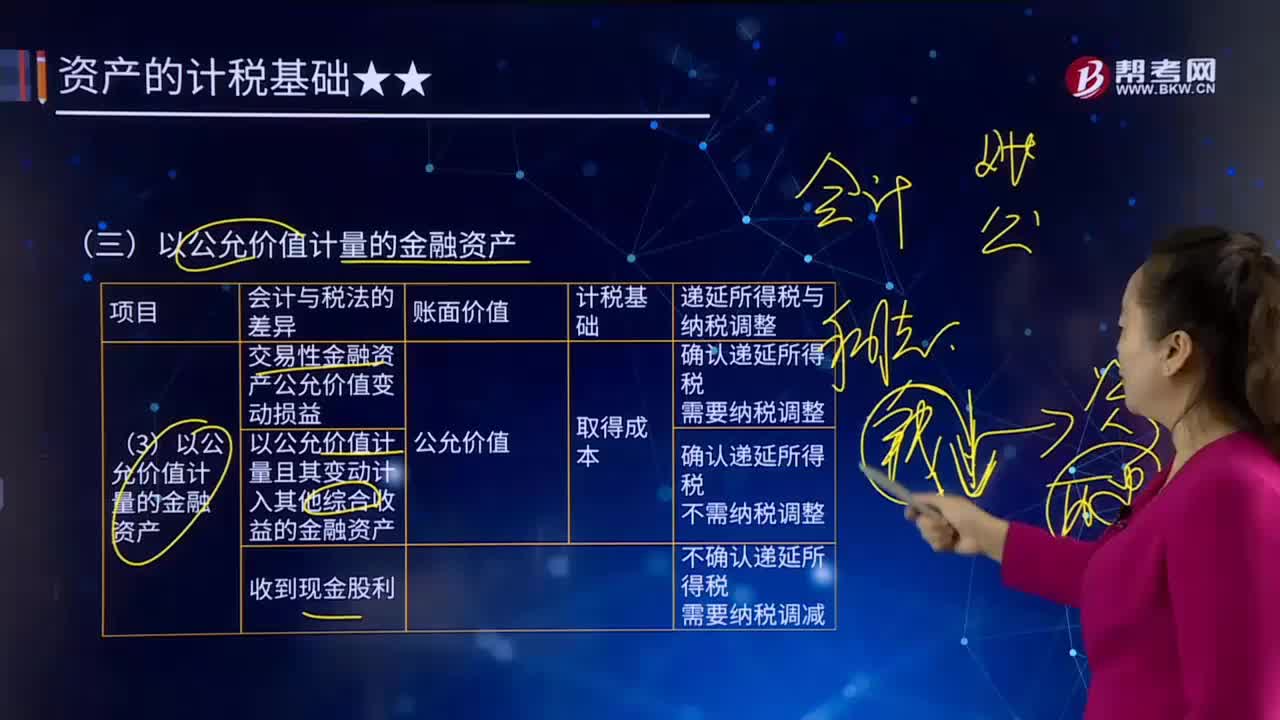

以公允价值计量的金融资产有哪些?

公允价值套期应怎样进行会计处理?

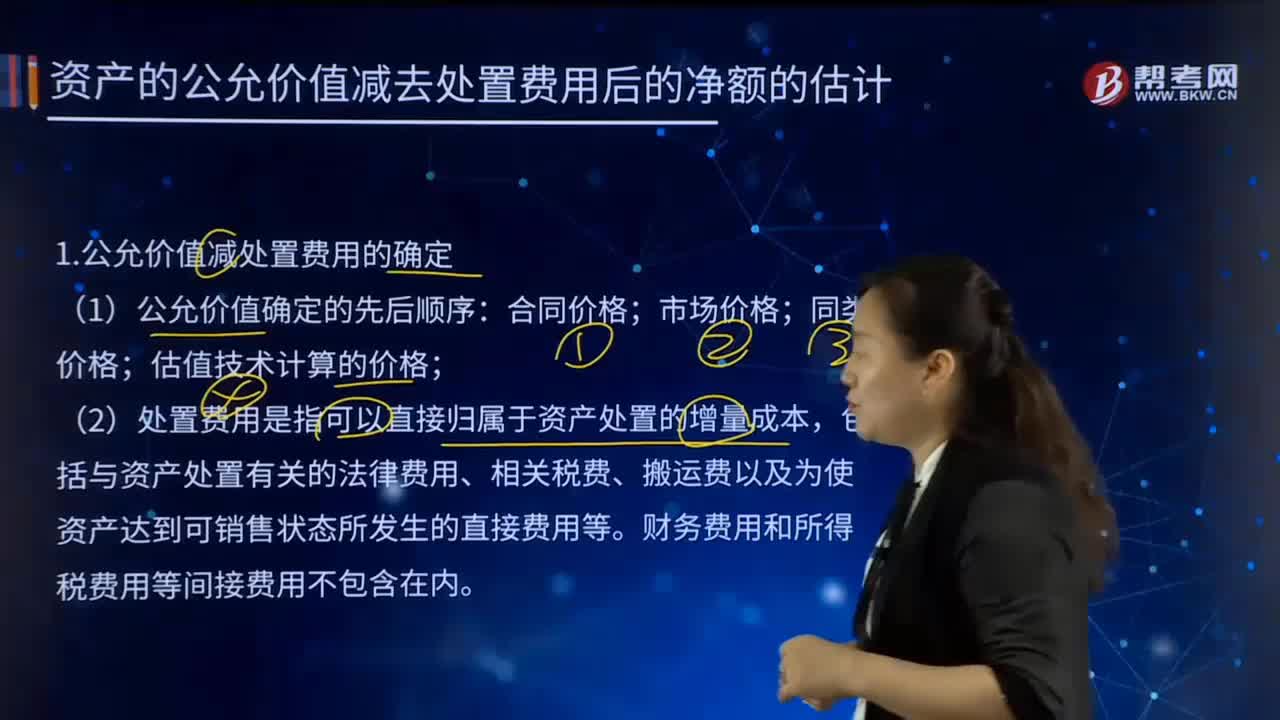

怎样估计资产的公允价值减去处置费用后的净额?

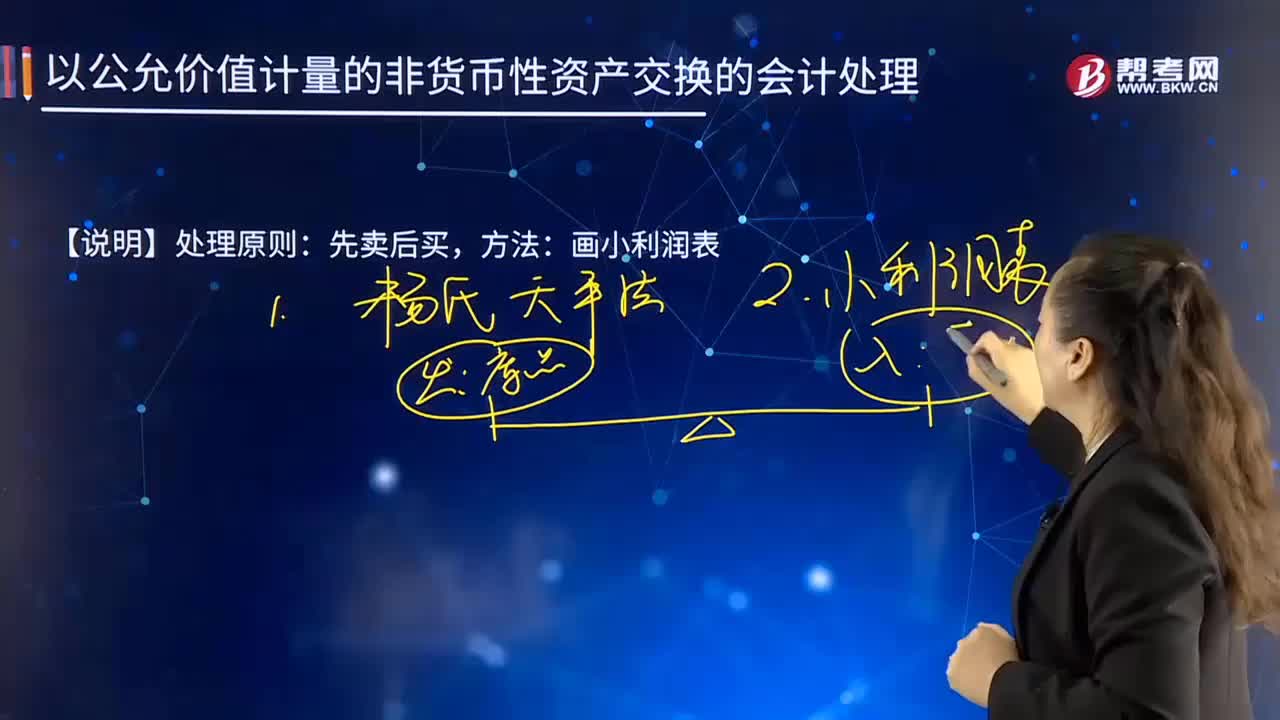

以公允价值计量的非货币性资产交换的会计处理的步骤是什么?

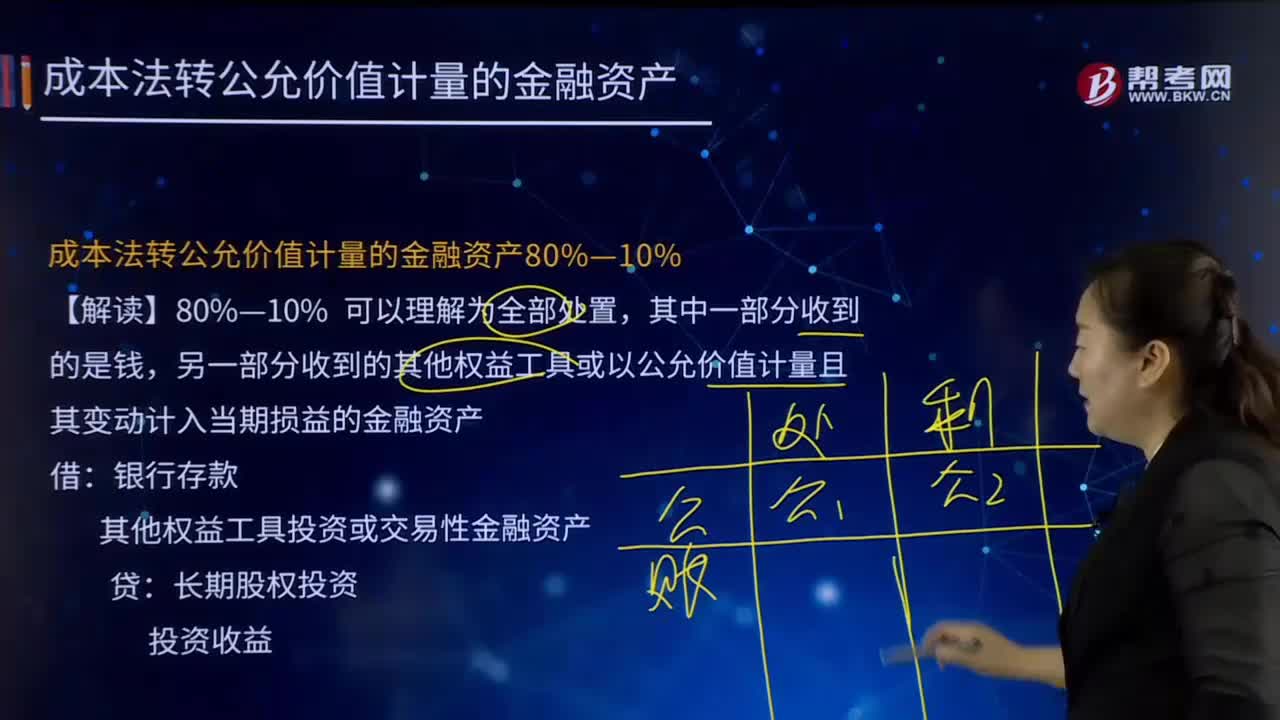

成本法转公允价值计量的金融资产80%—10%的含义是什么?

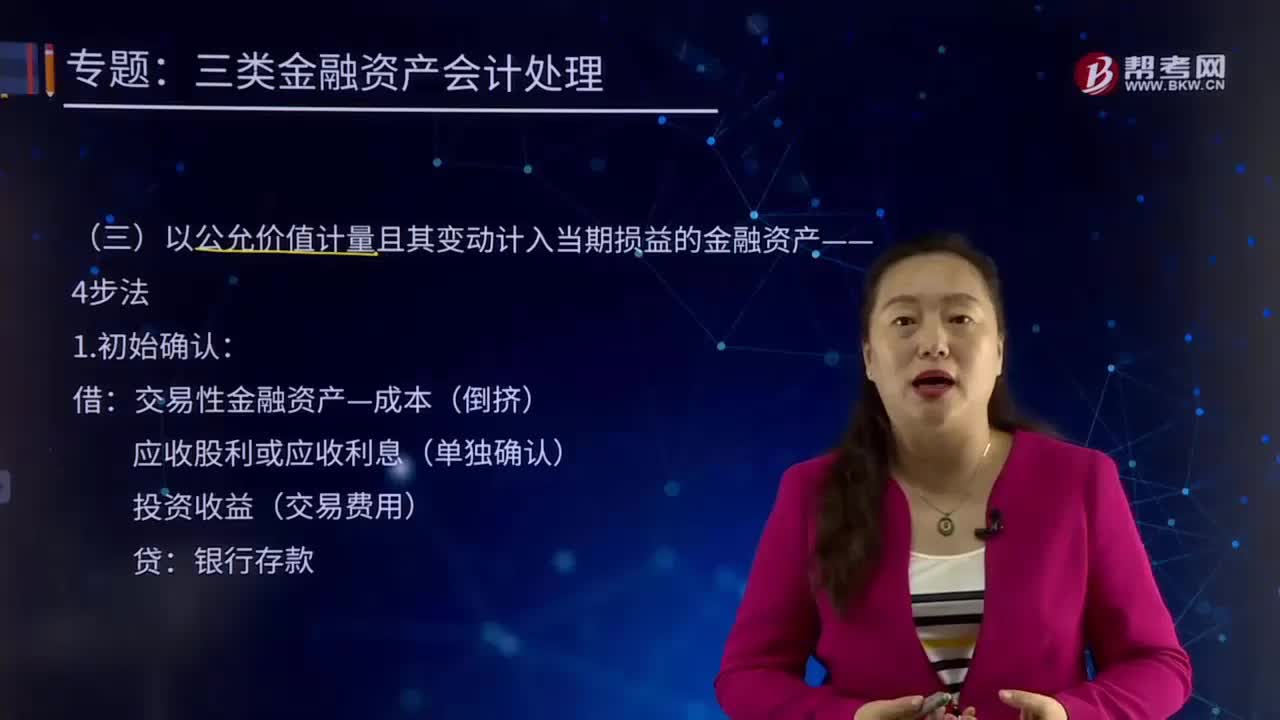

以公允价值计量且其变动计入当期损益的金融资产的4步法是怎样的?

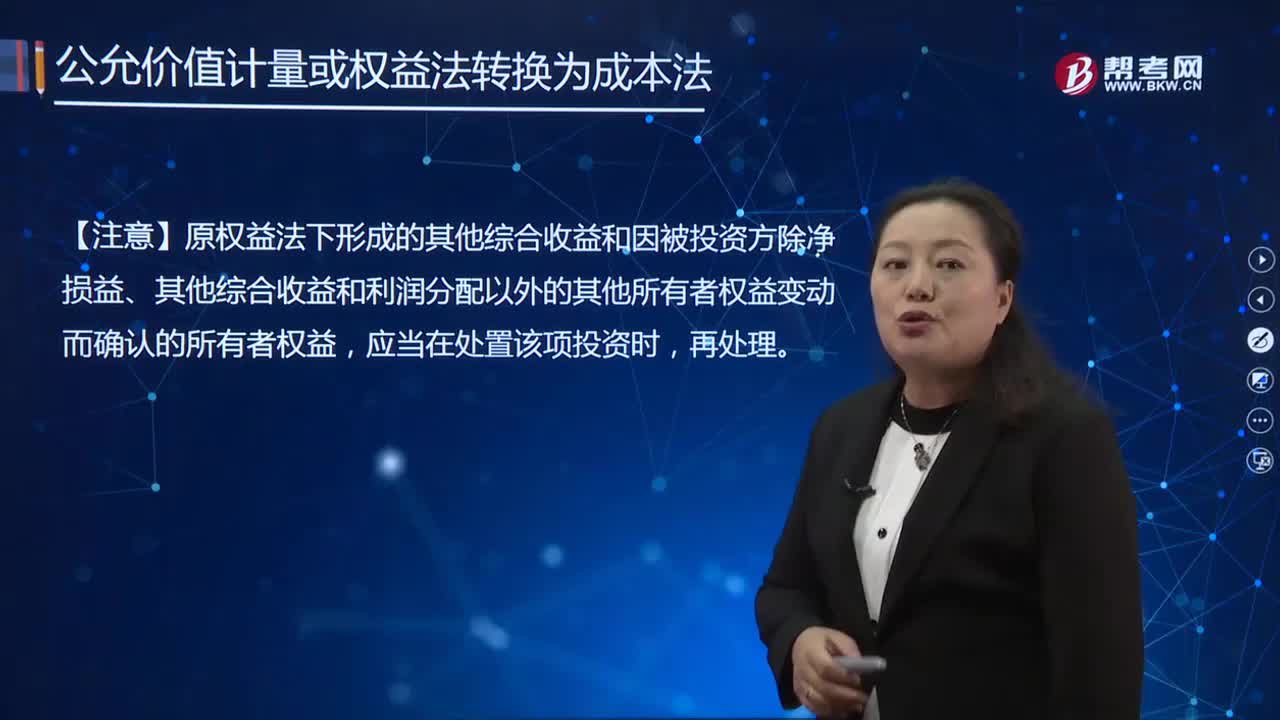

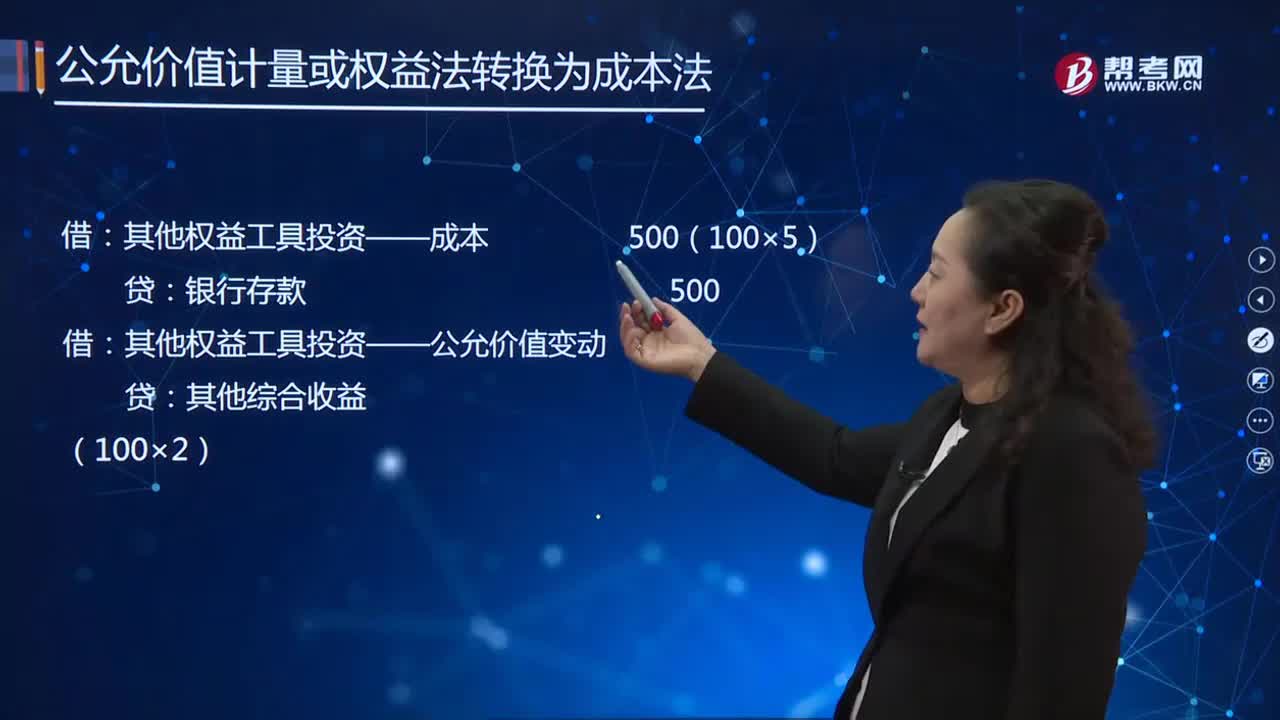

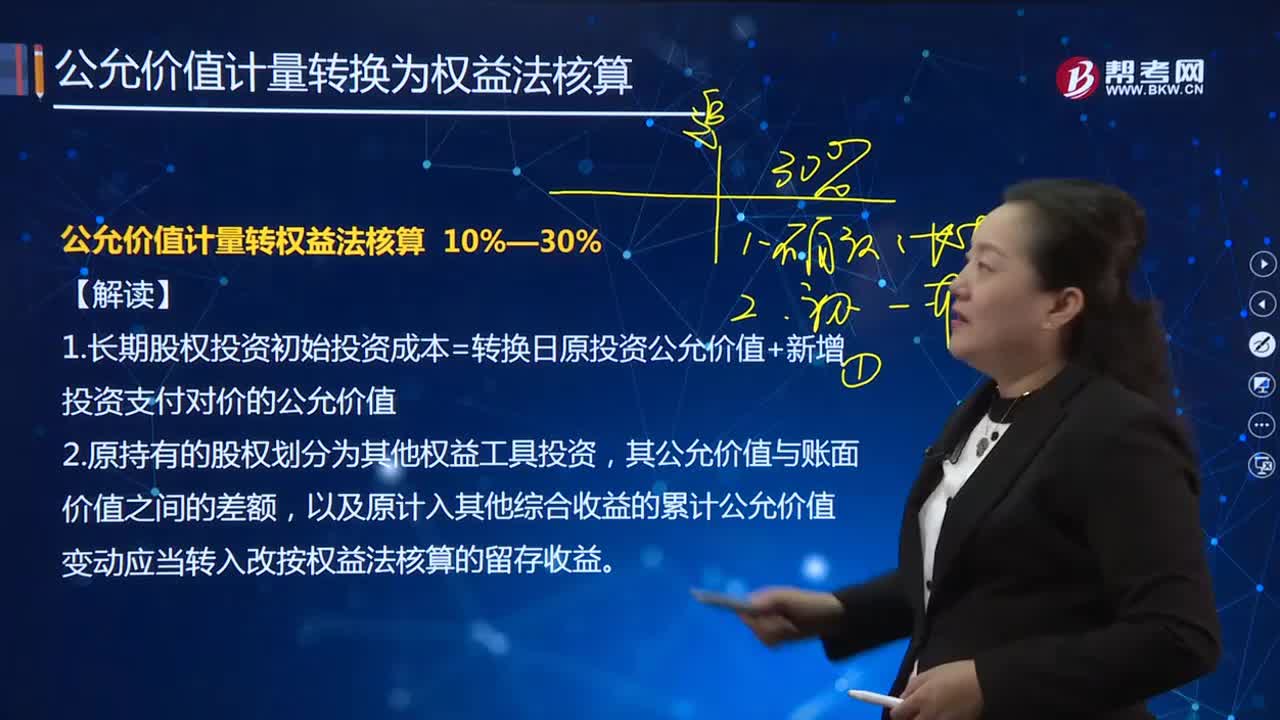

如何解读公允价值计量转权益法核算?

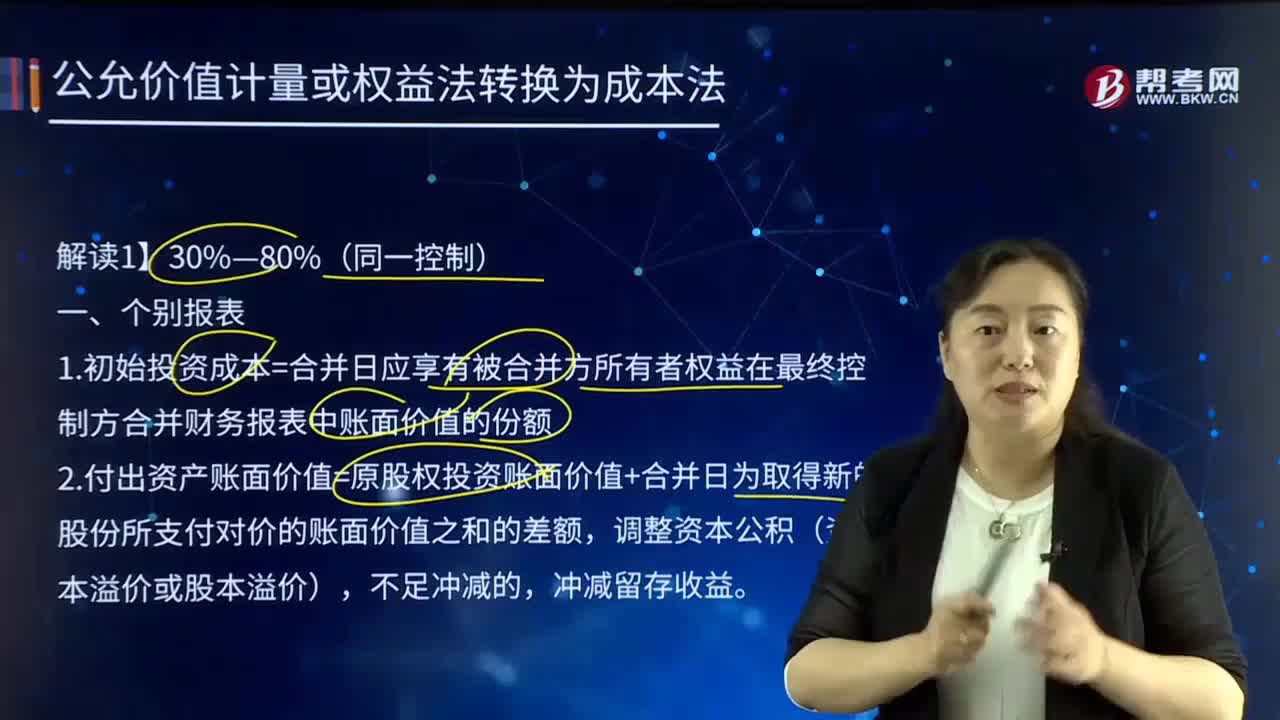

如何对公允价值计量或权益法核算转成本法30%—80%(同一控制)的合并报表进行会计处理?

如何对公允价值计量或权益法核算转成本法30%—80%(同一控制)的个别报表进行会计处理?

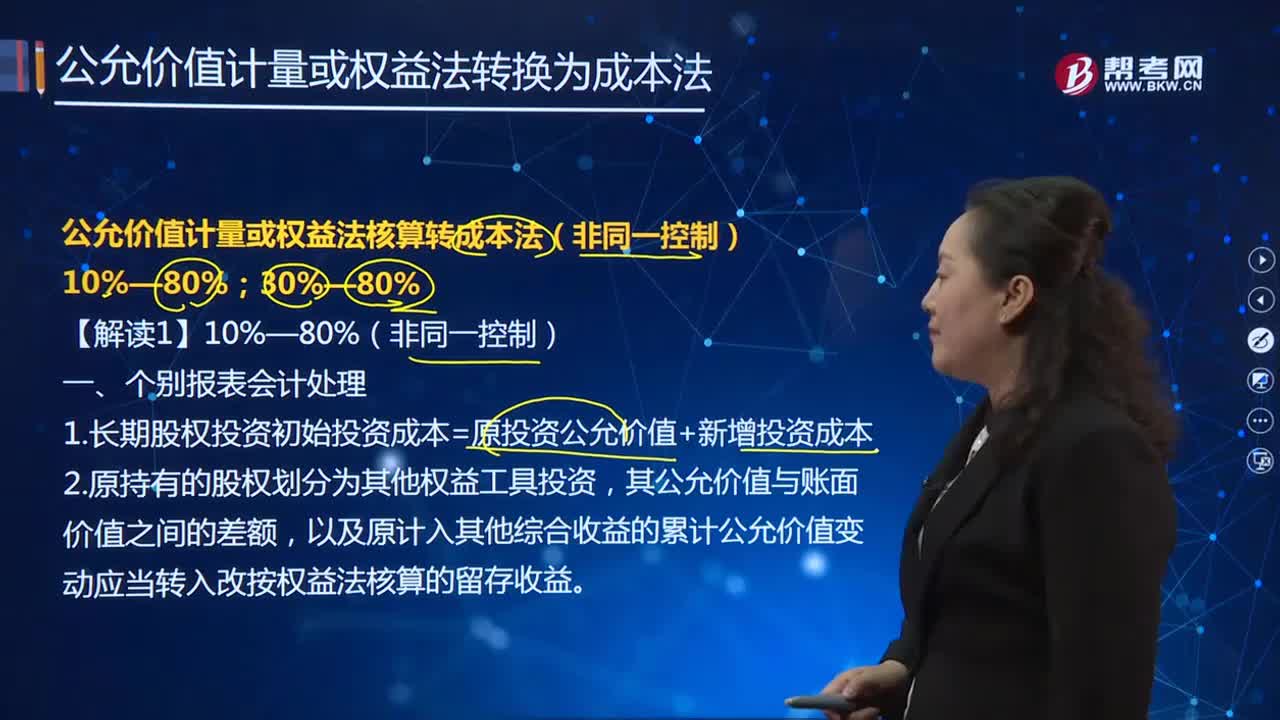

如何对公允价值计量或权益法核算转成本法(同一控制)10%—80%的个别报表与合并报表进行会计处理?