下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:46

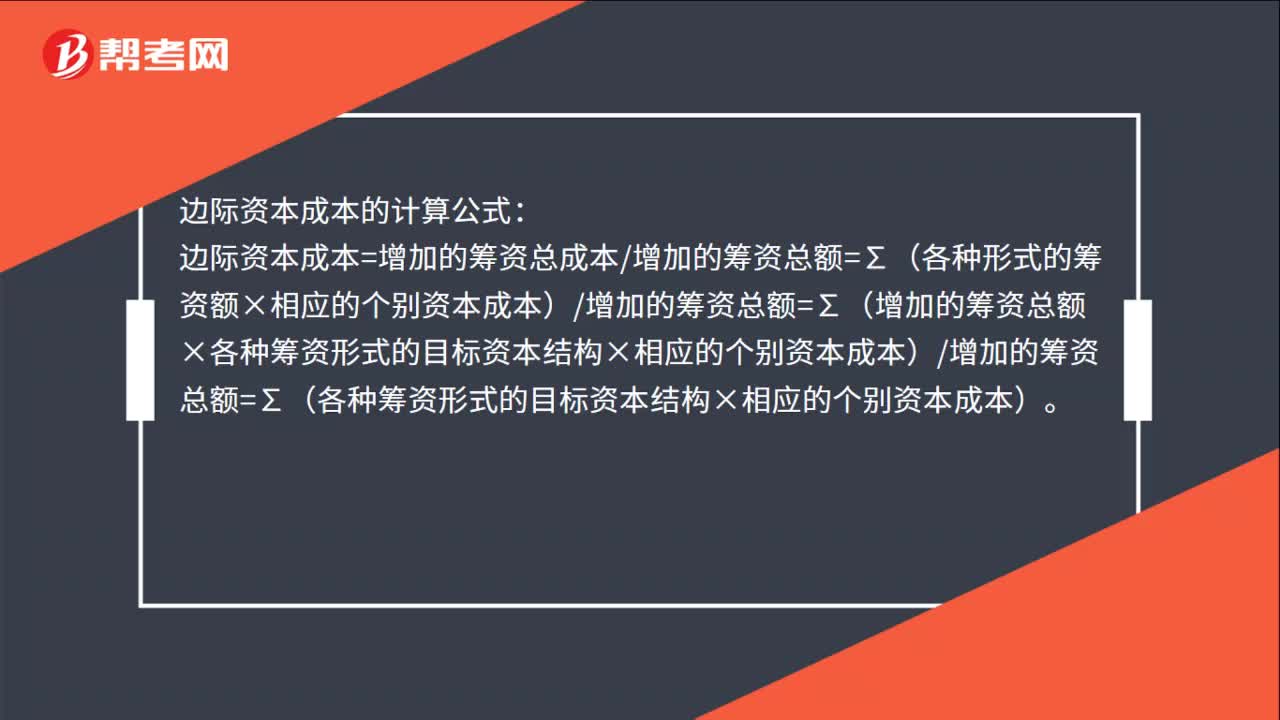

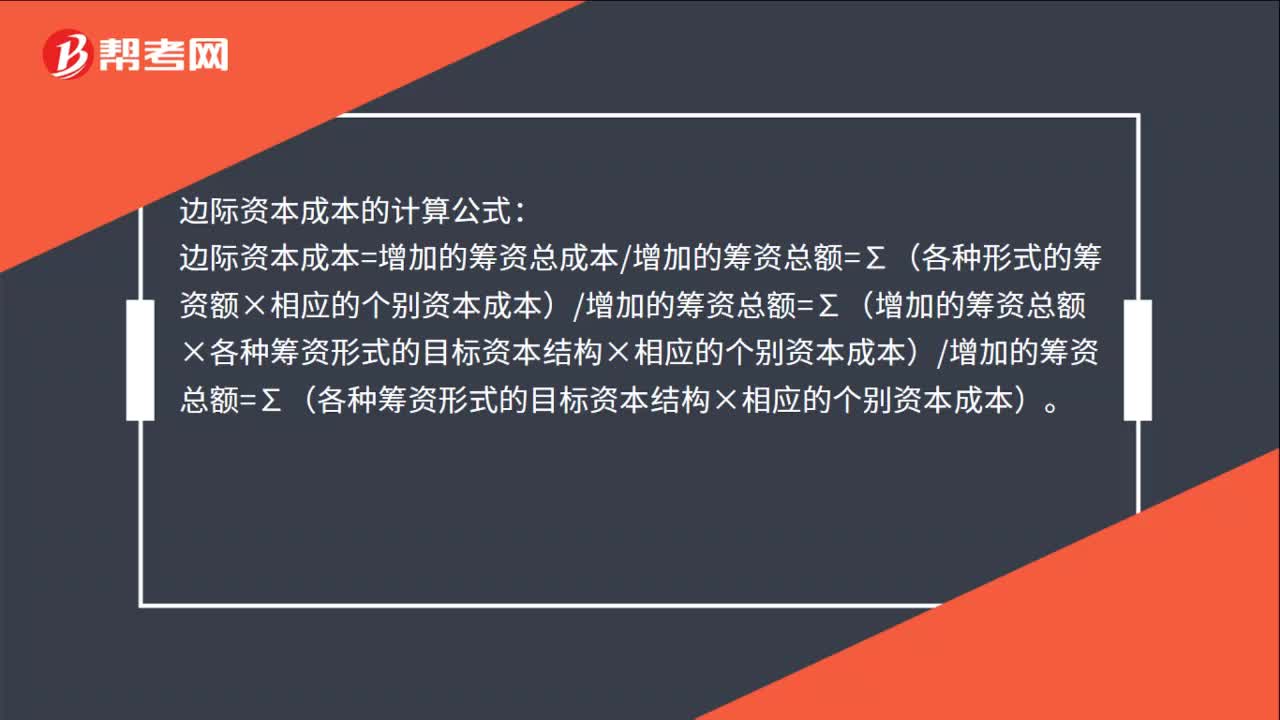

00:46边际资本成本的计算公式是什么?:边际资本成本的计算公式:边际资本成本=增加的筹资总成本增加的筹资总额=∑(各种形式的筹资额×相应的个别资本成本)增加的筹资总额=∑(增加的筹资总额×各种筹资形式的目标资本结构×相应的个别资本成本)增加的筹资总额=∑(各种筹资形式的目标资本结构×相应的个别资本成本)。

01:55

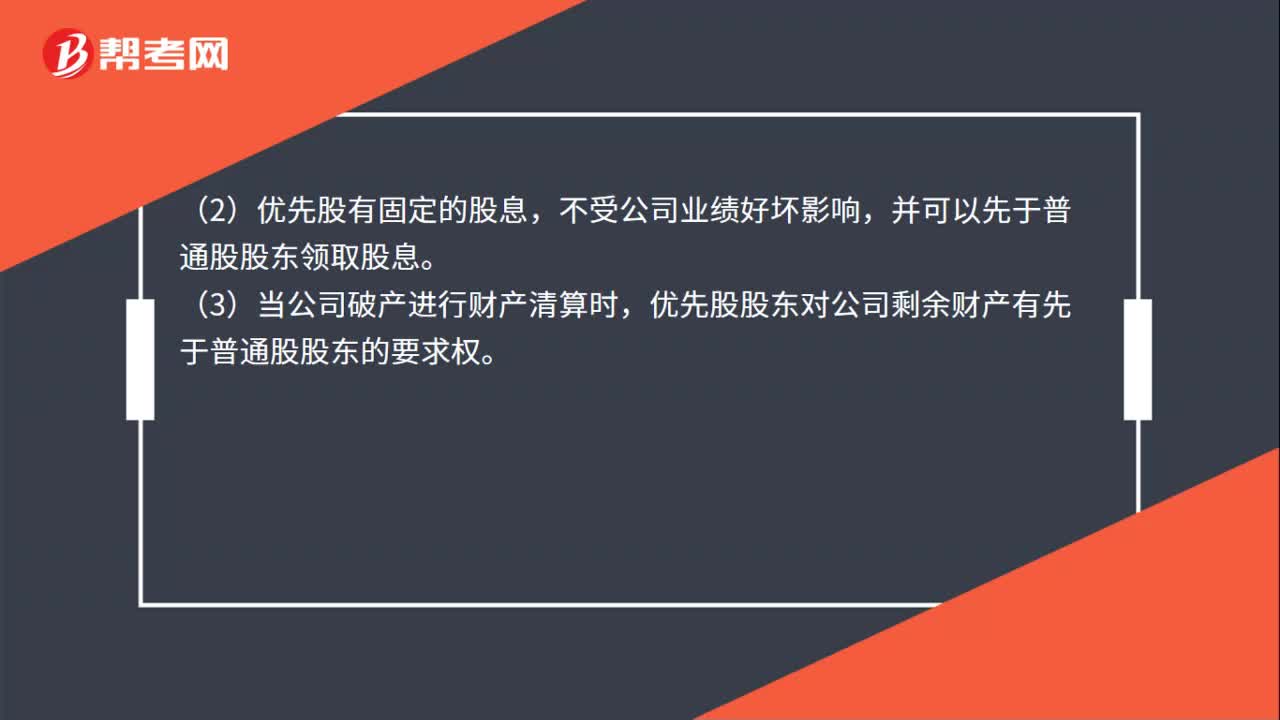

01:55优先股最大的特点是什么?:优先股最大的一个特点是每年的股利不是固定不变的,(1)优先股股东不参加公司的红利分配,(2)优先股有固定的股息,并可以先于普通股股东领取股息。优先股股东对公司剩余财产有先于普通股股东的要求权。(5)优先股的权利范围小。优先股股东一般没有选举权和被选举权,有利于股份公司股权资本结构的调整;有利于保障普通股收益和控制权(相比较普通股筹资);有利于降低公司财务风险(相比较负债筹资):

00:36

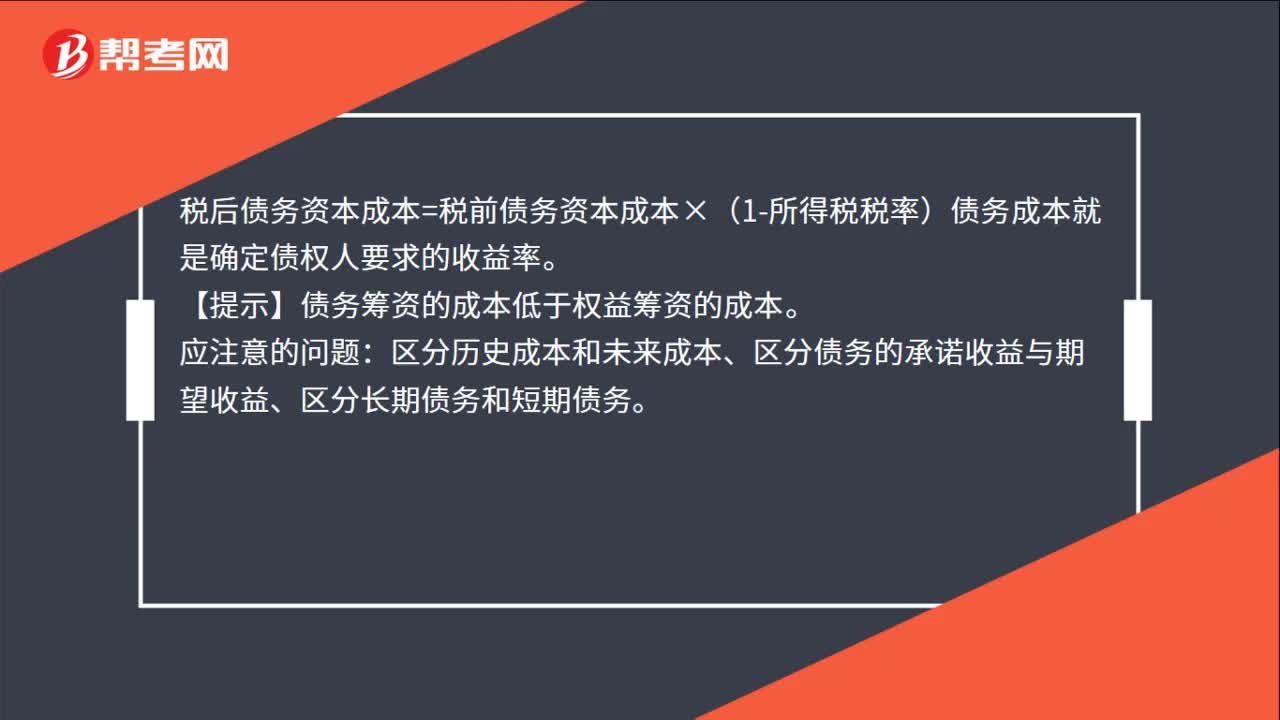

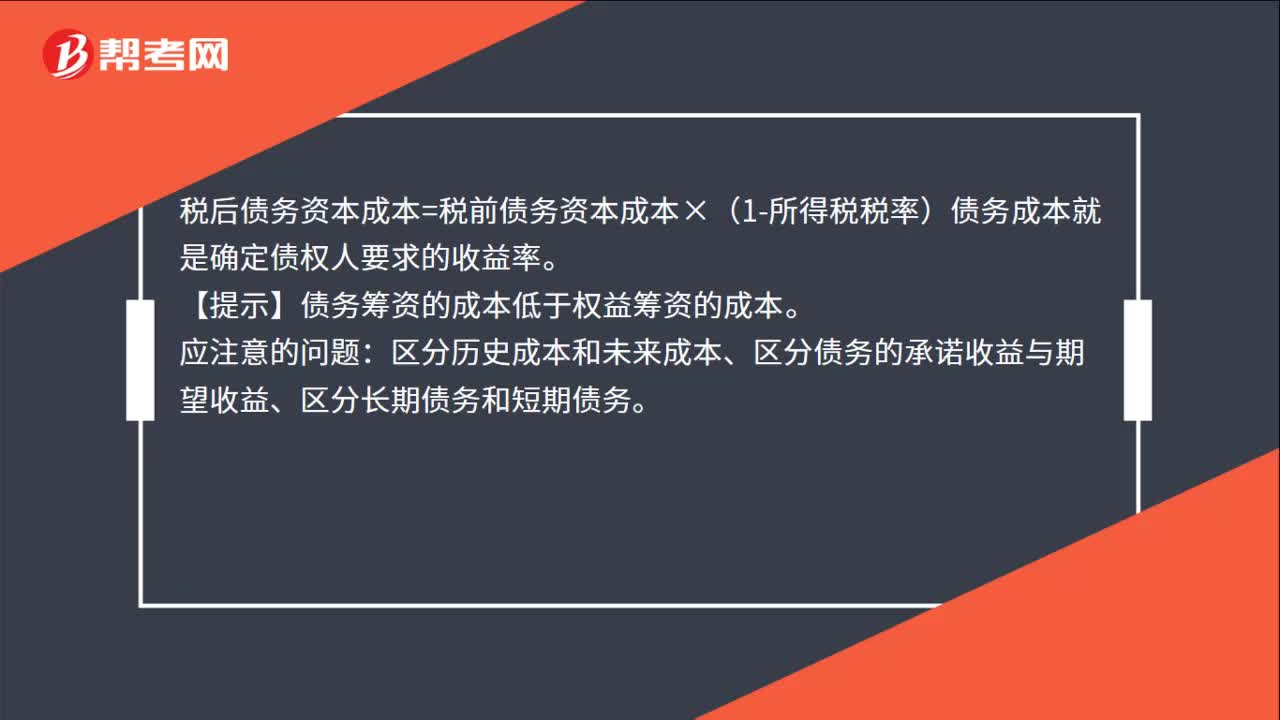

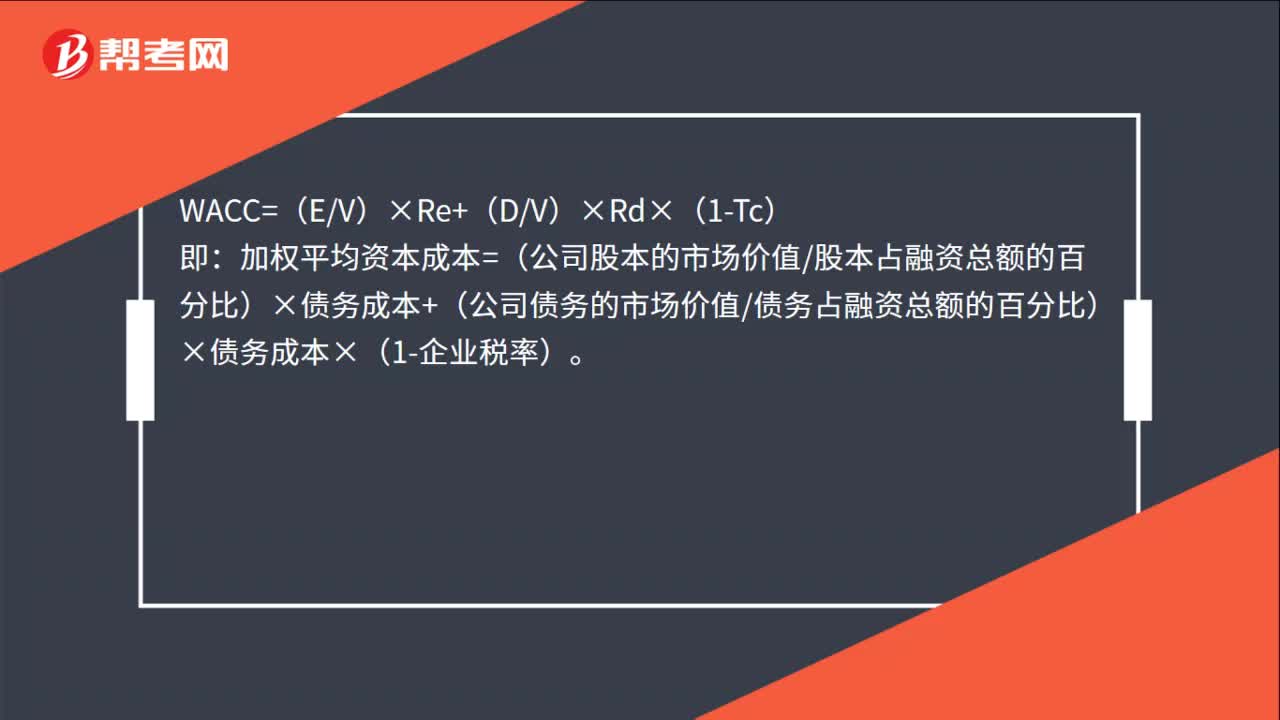

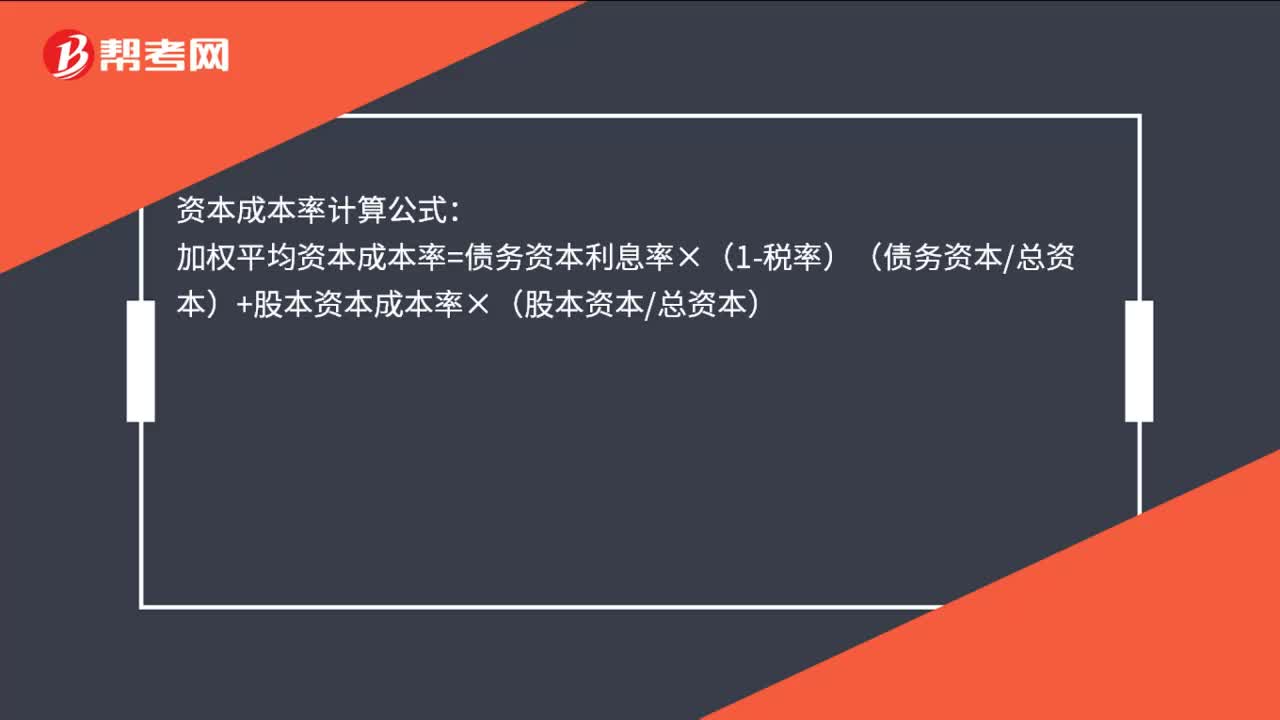

00:36资本成本的计算公式是什么?:资本成本的计算公式是什么?资本成本率计算公式:加权平均资本成本率=债务资本利息率×(1-税率)(债务资本总资本)+股本资本成本率×(股本资本总资本)

03:11

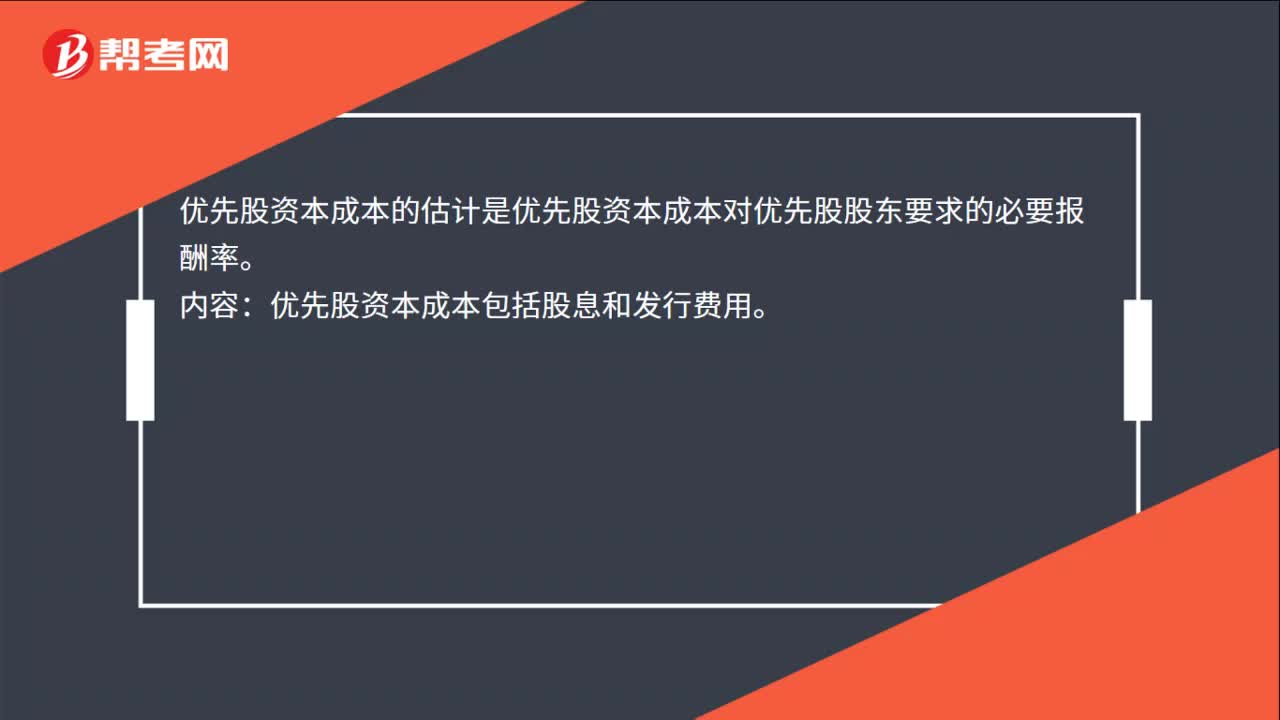

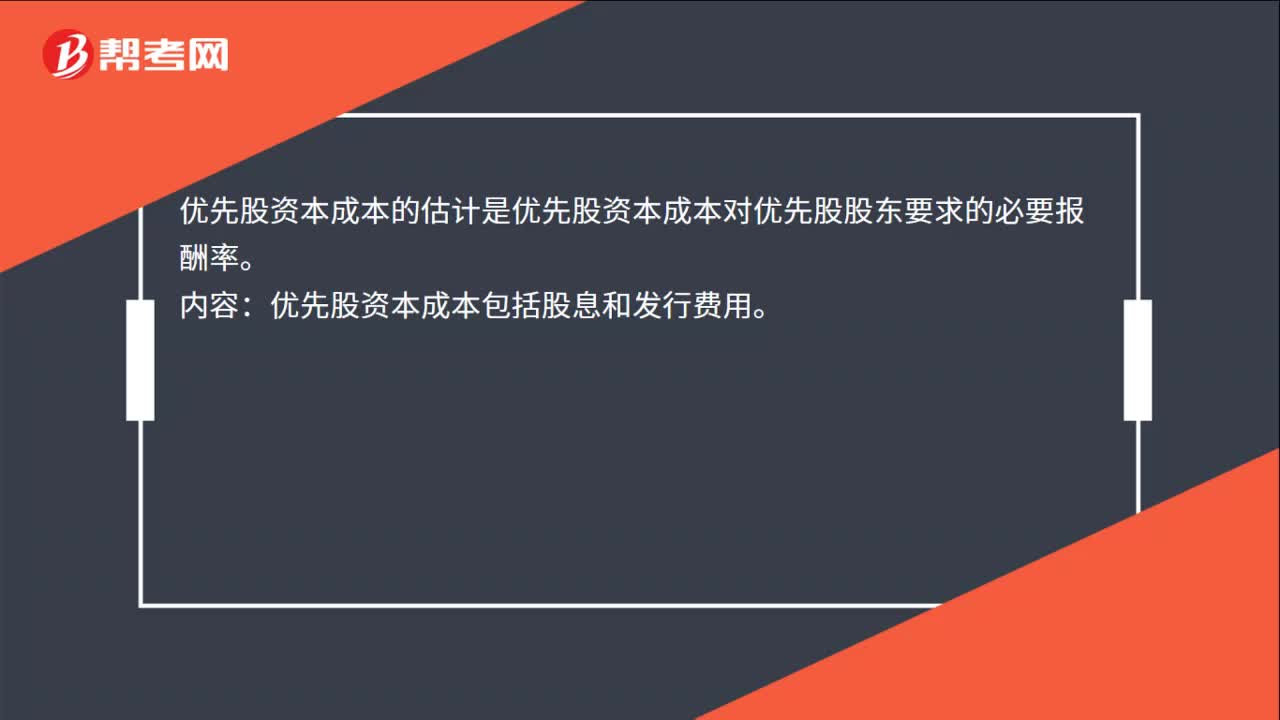

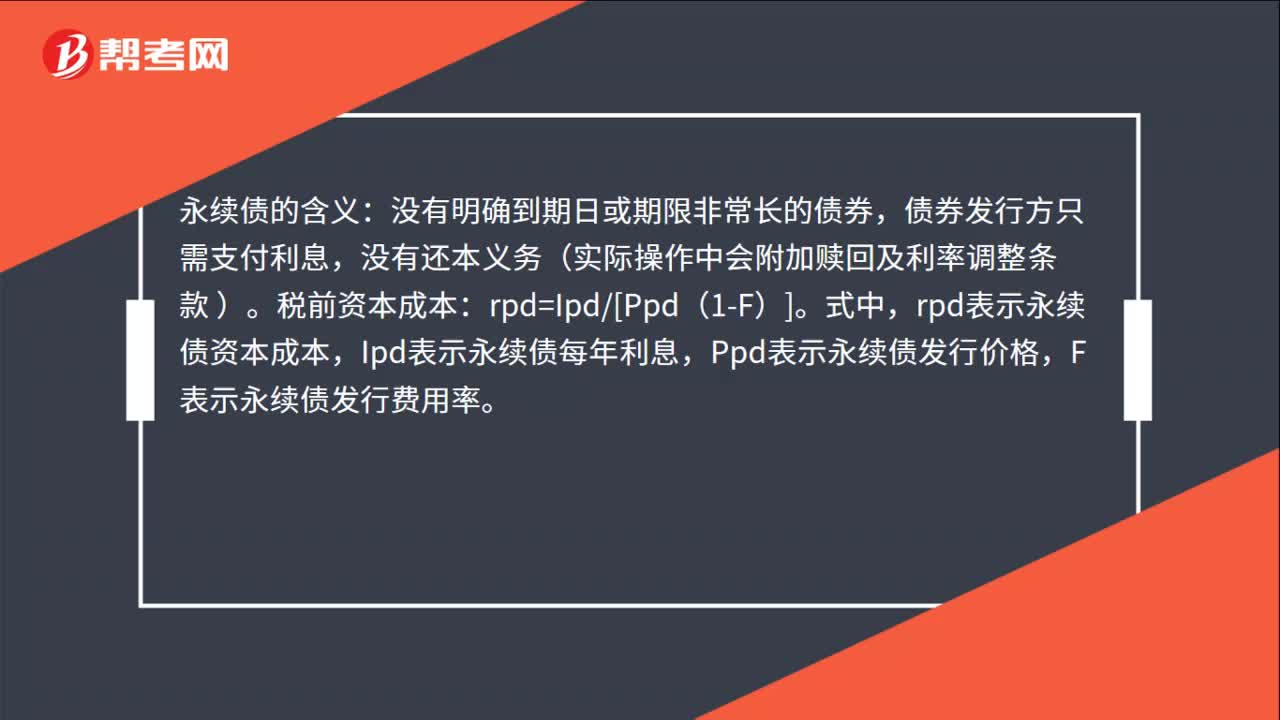

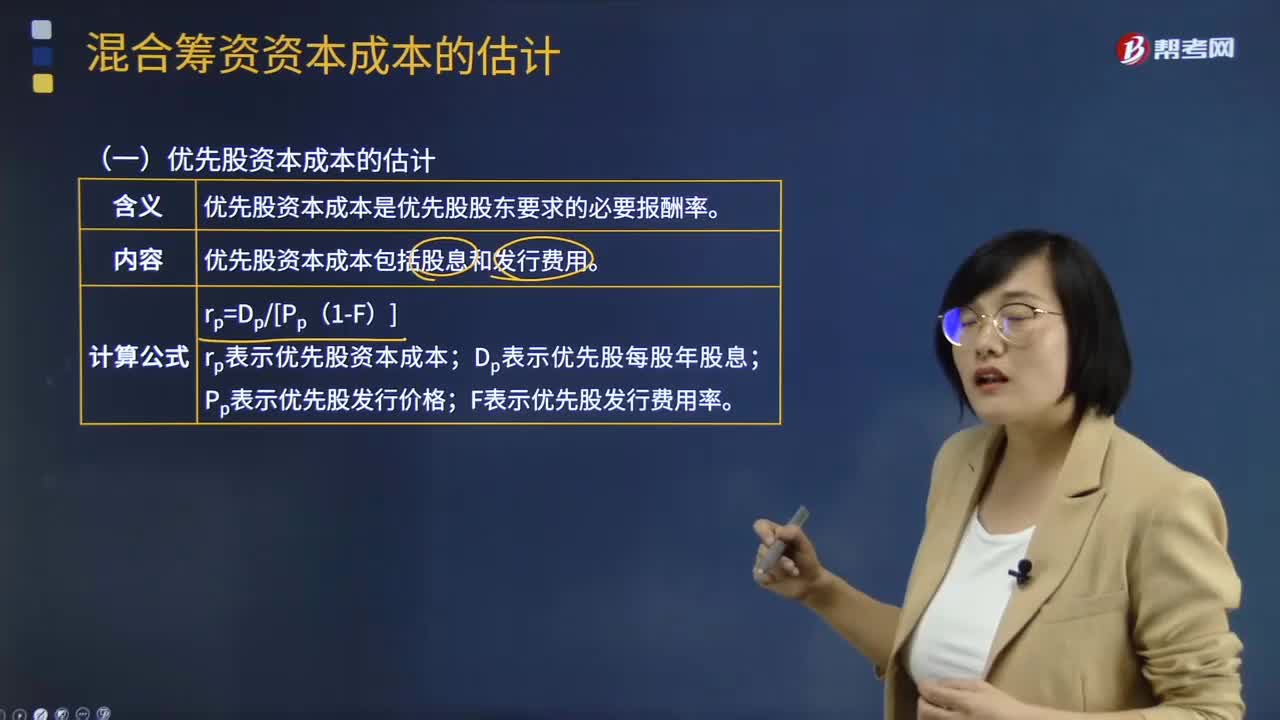

03:11混合筹资资本成本如何估计?:主要包括优先股筹资、永续债筹资、附认股权证债券筹资和可转换债券筹资等。优先股资本成本包括股息和发行费用,公司税后利润在派发普通股股利之前。优先股资本成本是优先股股东要求的必要报酬率:优先股资本成本的估计如下;rp表示优先股资本成本;Dp表示优先股每股年股息;Pp表示优先股发行价格。F表示优先股发行费用率,债券发行方只需支付利息,永续债资本成本的估计与优先股类似,rpd表示永续债资本成本;

02:58

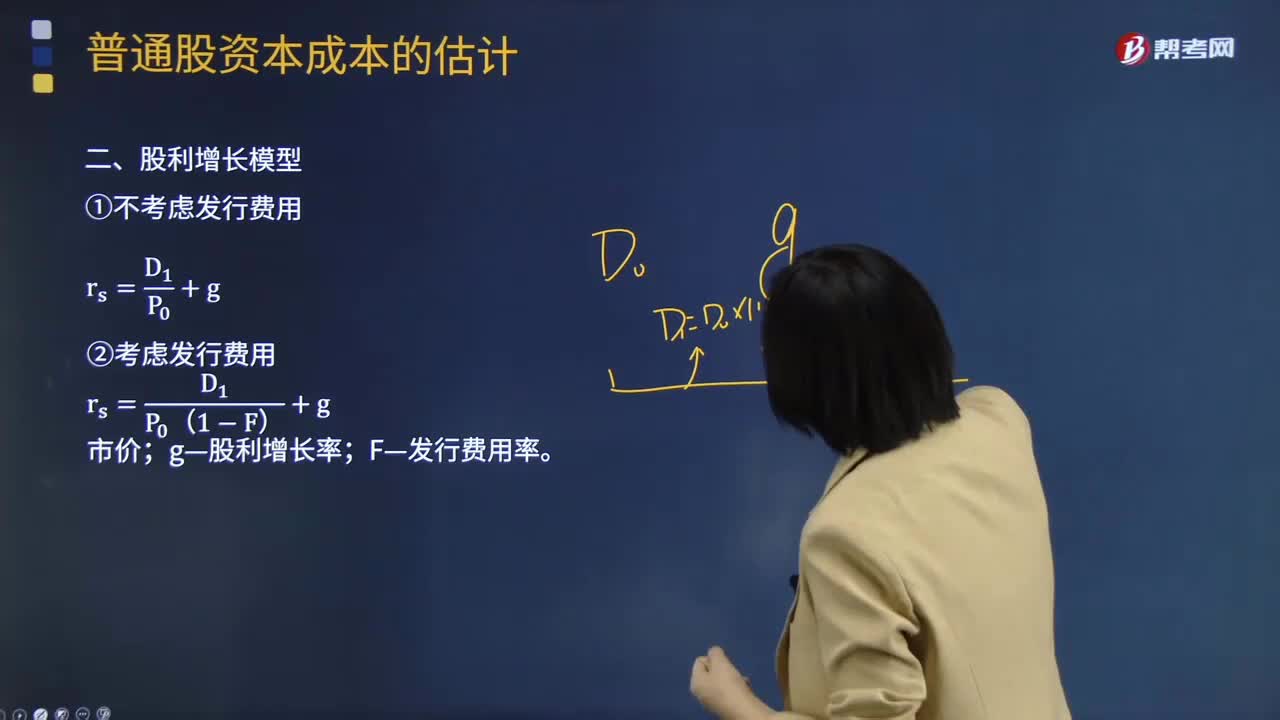

02:58股权资本成本的计算公式是什么?:股利增长模型假定收益以固定的年增长率递增,则股权资本成本的计算公式为:rs——普通股成本;D1——预期下年现金股利额;P0——普通股当前市价;g——股利增长率。使用股利增长模型的主要问题是估计长期平均增长率g。如果一家企业在支付股利,新发行普通股的资本成本,也被称为外部股权成本。新发行普通股会发生发行费用,所以它比留存收益进行再投资的内部股权成本要高一些。新发行普通股资本成本的计算公式则为:

06:43

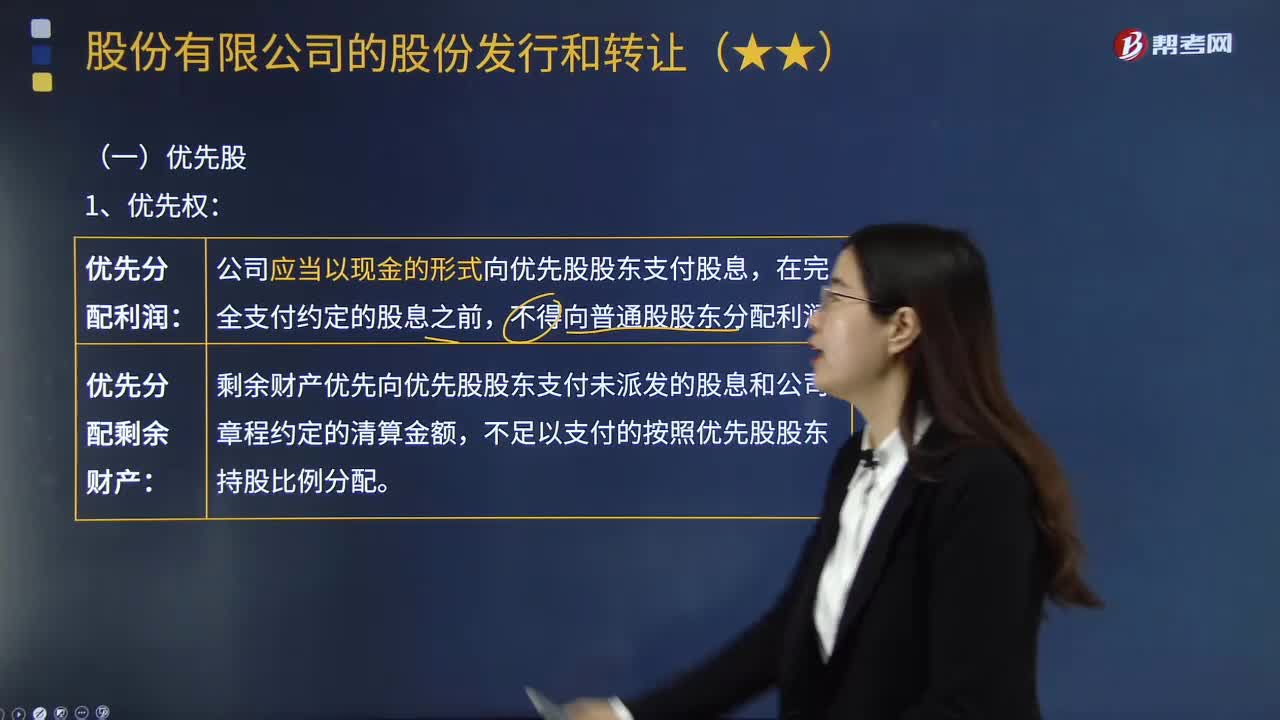

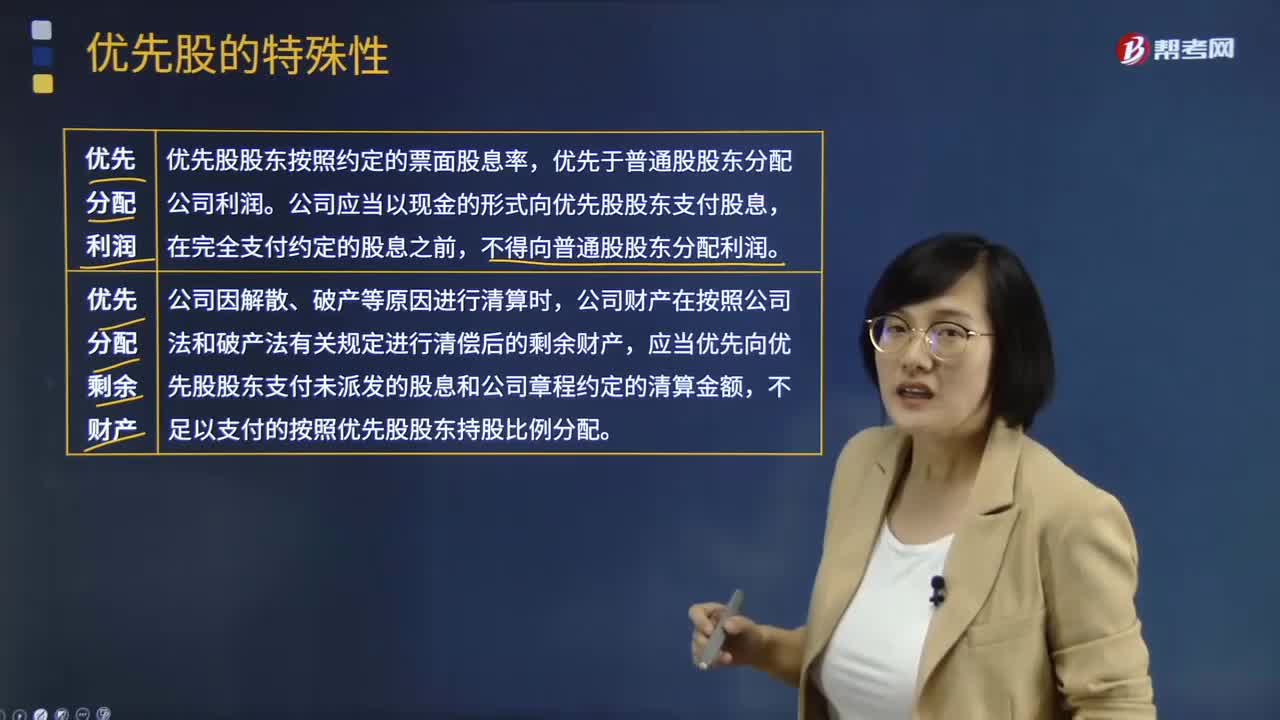

06:43什么是股份有限公司的优先股?:股份可分为普通股和优先股。优先股股东的权利主要包括优先分配利润和剩余财产的权利:公司应当以现金的形式向优先股股东支付股息,剩余财产优先向优先股股东支付未派发的股息和公司章程约定的清算金额。不足以支付的按照优先股股东持股比例分配:公司已发行的优先股不得超过普通股股份总数的50%,公司累计3个会计年度或连续2个会计年度未按约定支付优先股股息的,优先股股东有权出席股东大会。

10:29

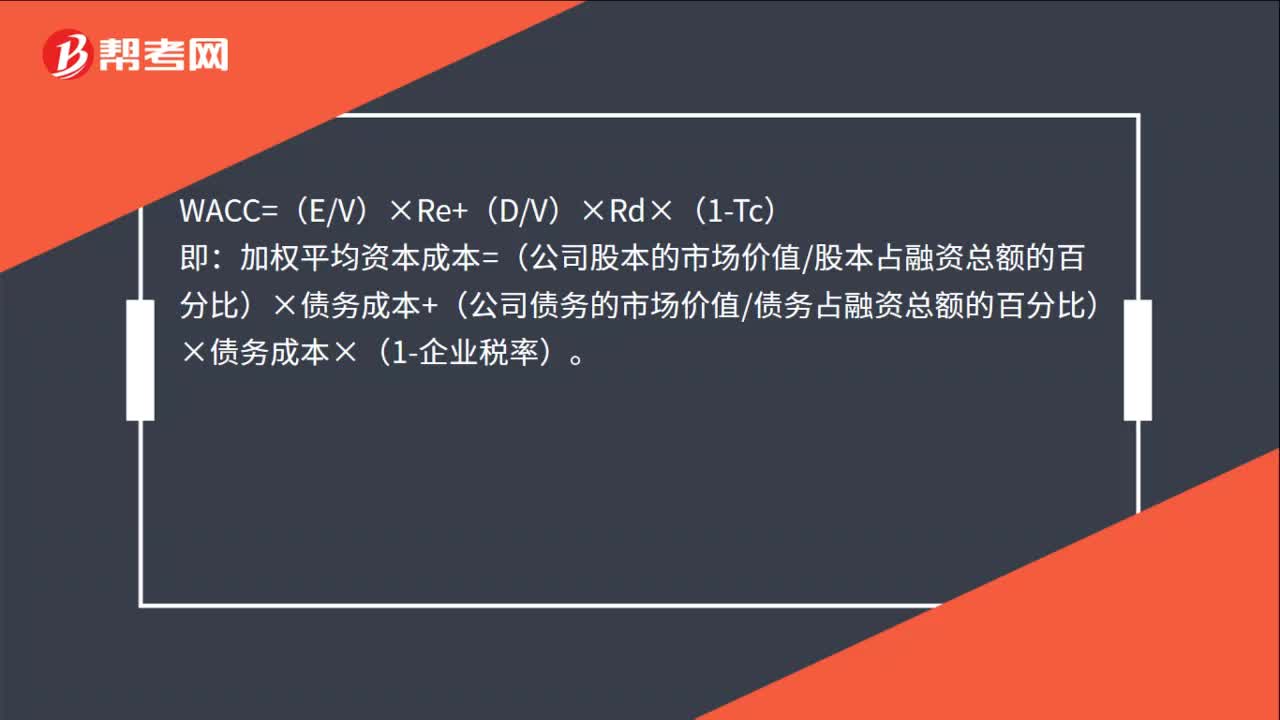

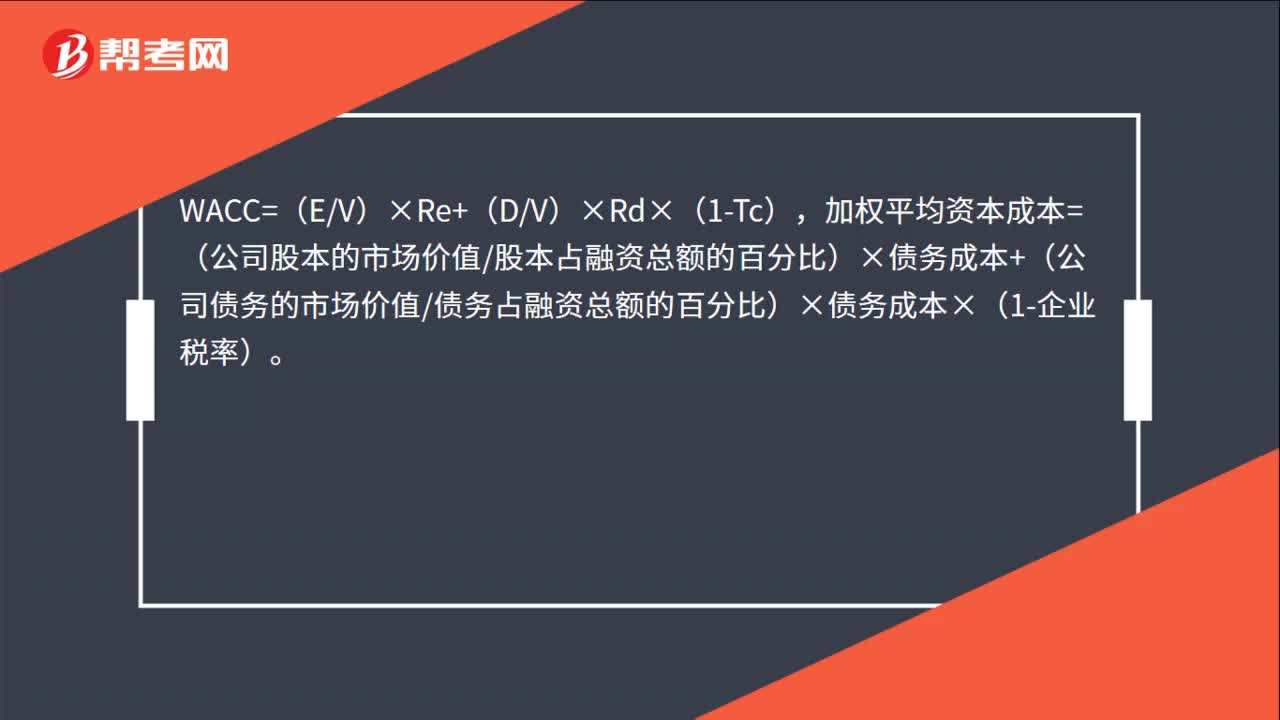

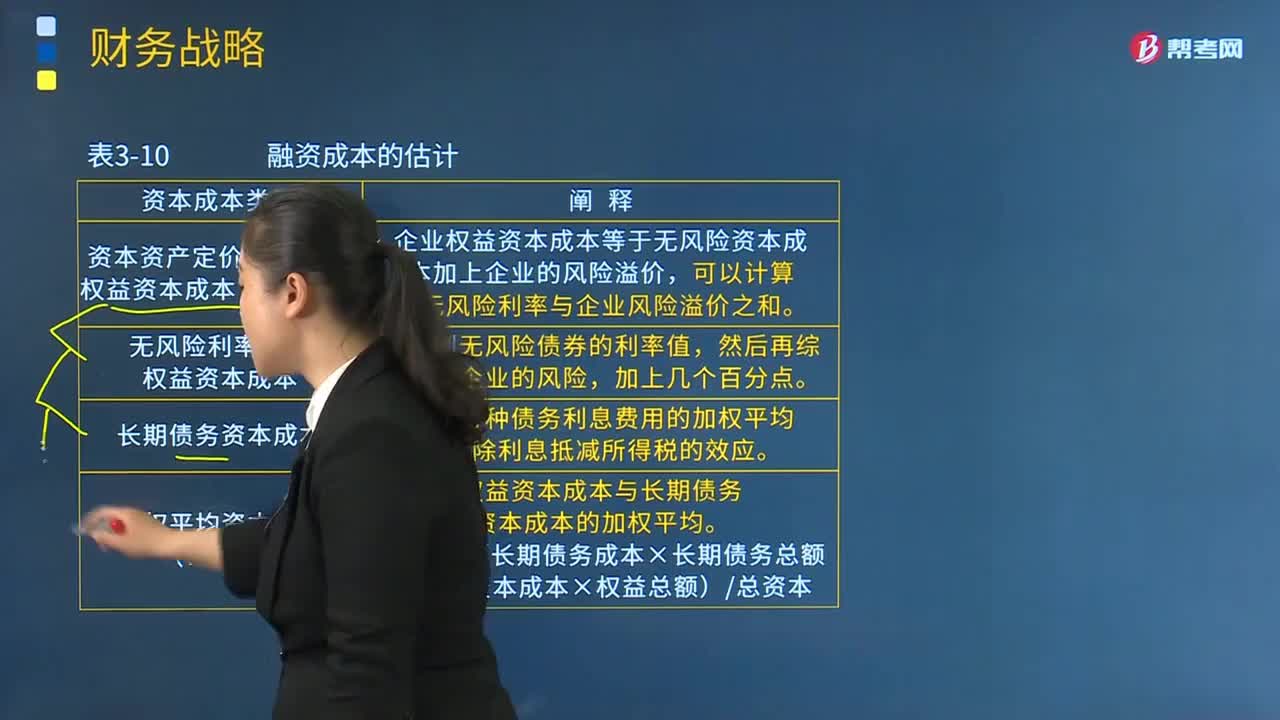

10:29资本成本与最优资本结构、股利分配策略的内容分别是什么?:资本成本与最优资本结构、股利分配策略的内容分别是什么?一般认为最优资本结构是指能使企业资本成本最低且企业价值最大并能最大限度地调动利益相关者积极性的资本结构。(一)资本成本与最优资本结构。(1)资本资产定价模型估计权益资本成本(CAPM)。企业权益资本成本等于无风险资本成本加上企业的风险溢价:(2)无风险利率估计权益资本成本,(3)长期债务资本成本:权益资本成本与长期债务资本成本的加权平均。

00:41

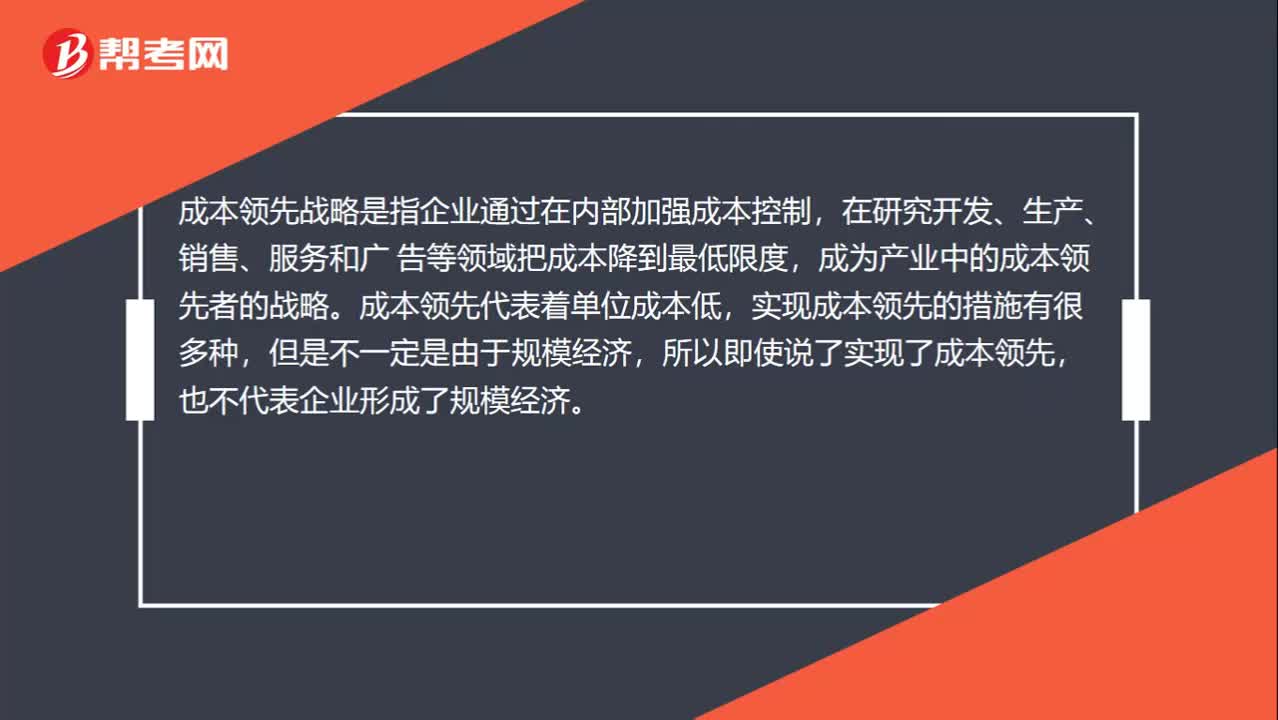

00:41既然已经有成本领先优势,为什么不是规模经济?:既然已经有成本领先优势,为什么不是规模经济?成本领先战略是指企业通过在内部加强成本控制,在研究开发、生产、销售、服务和广,告等领域把成本降到最低限度。成为产业中的成本领先者的战略,成本领先代表着单位成本低,实现成本领先的措施有很多种,但是不一定是由于规模经济,所以即使说了实现了成本领先。也不代表企业形成了规模经济

02:38

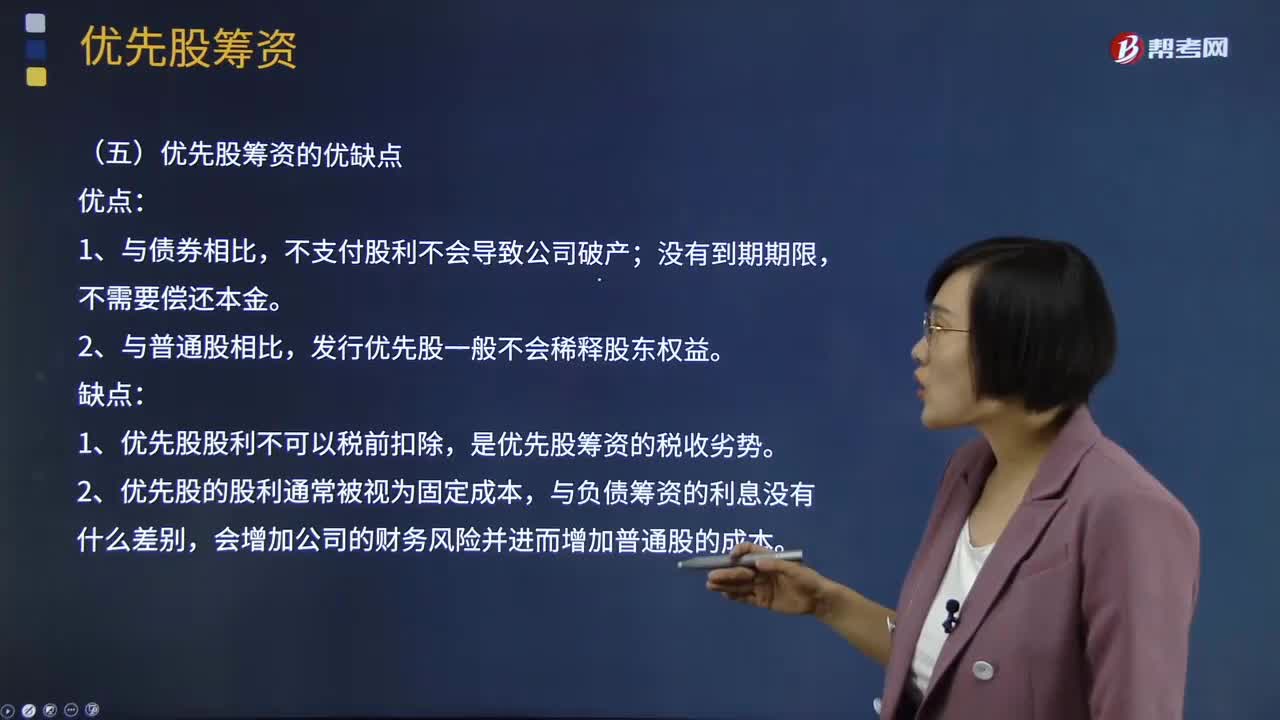

02:38优先股的筹资成本和优先股筹资的优缺点分别指什么?:优先股的筹资成本和优先股筹资的优缺点分别指什么?持有这种股份的股东在盈余分配和剩余财产分配上优先于普通的股东。优先股的筹资成本:同一公司的优先股股东要求的必要报酬率比债权人高;同一公司的优先股股东的必要报酬率比普通股股东低。优先股筹资的优点:发行优先股一般不会稀释股东权益。优先股筹资的缺点:1、优先股股利不可以税前扣除,是优先股筹资的税收劣势。2、优先股的股利通常被视为固定成本。

03:08

03:08优先股的特殊性是什么?:优先股是指在一般规定的普通种类股份之外,其股份持有人优先于普通股股东分配公司利润和剩余财产,优先股股东按照约定的票面股息率,优先于普通股股东分配公司利润。公司应当以现金的形式向优先股股东支付股息,应当优先向优先股股东支付未派发的股息和公司章程约定的清算金额,不足以支付的按照优先股股东持股比例分配。优先股股东有权出席股东大会行使表决权的有( )。(1)修改公司章程中与优先股梠关的内容。

02:38

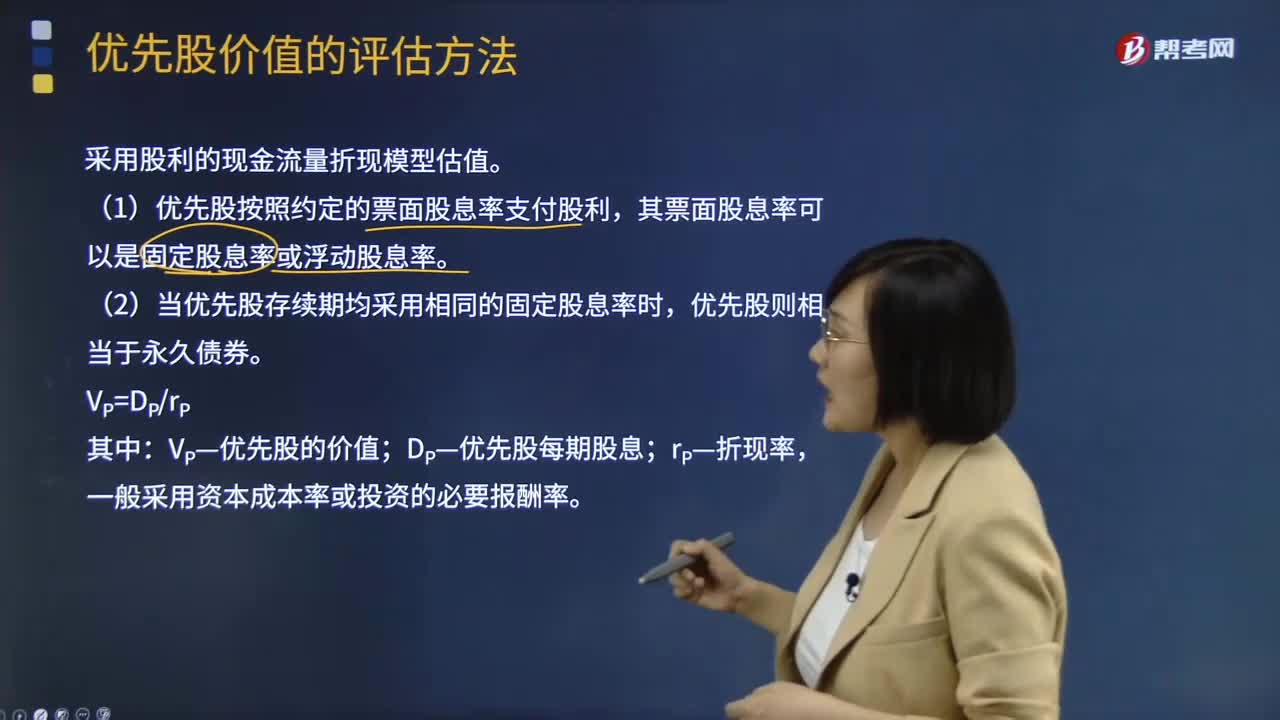

02:38优先股价值的评估方法有哪些?:优先股价值的评估方法有哪些?优先股价值的评估采用股利的现金流量折现模型估值。(1)优先股按照约定的票面股息率支付股利,其票面股息率可以是固定股息率或浮动股息率。(2)当优先股存续期均采用相同的固定股息率时,优先股则相当于永久债券。VP—优先股的价值;DP—优先股每期股息,一般采用资本成本率或投资的必要报酬率:永续债的估值与优先股类似:没有明确到期日或期限非常长的债券,债券发行方只需支付利息:

01:31

01:31优先股和普通股的区别是什么?:优先股和普通股的区别是什么?享有资产收益、参与重大决策和选择管理者等权利,而优先股股东一般不参与公司的日常经营管理。2.相对于普通股股东,优先股股东在公司利润和剩余财产的分配上享有优先权。3.普通股股东的股息收益并不固定,而优先股的股息收益一般是固定的,尤其对于具有强制分红条款的优先股而言,就应当按照约定的数额向优先股股东支付。4.普通股股东除了获取股息收益外。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日