下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:20

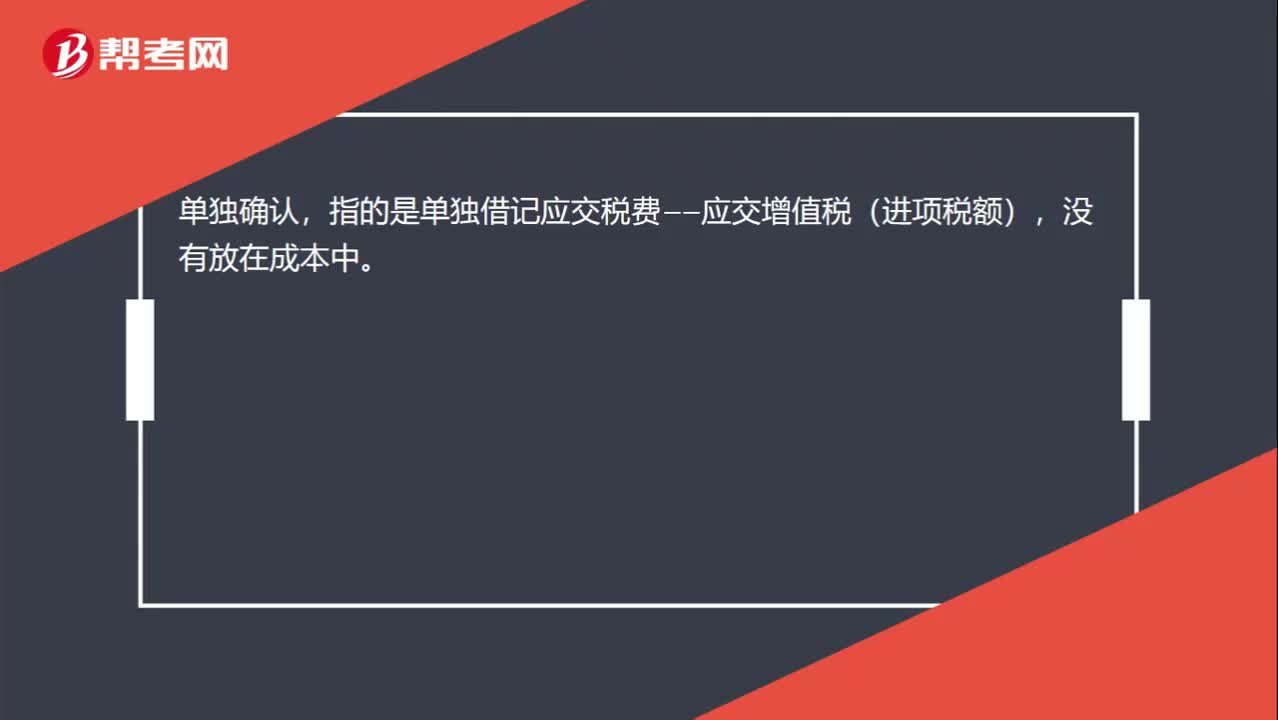

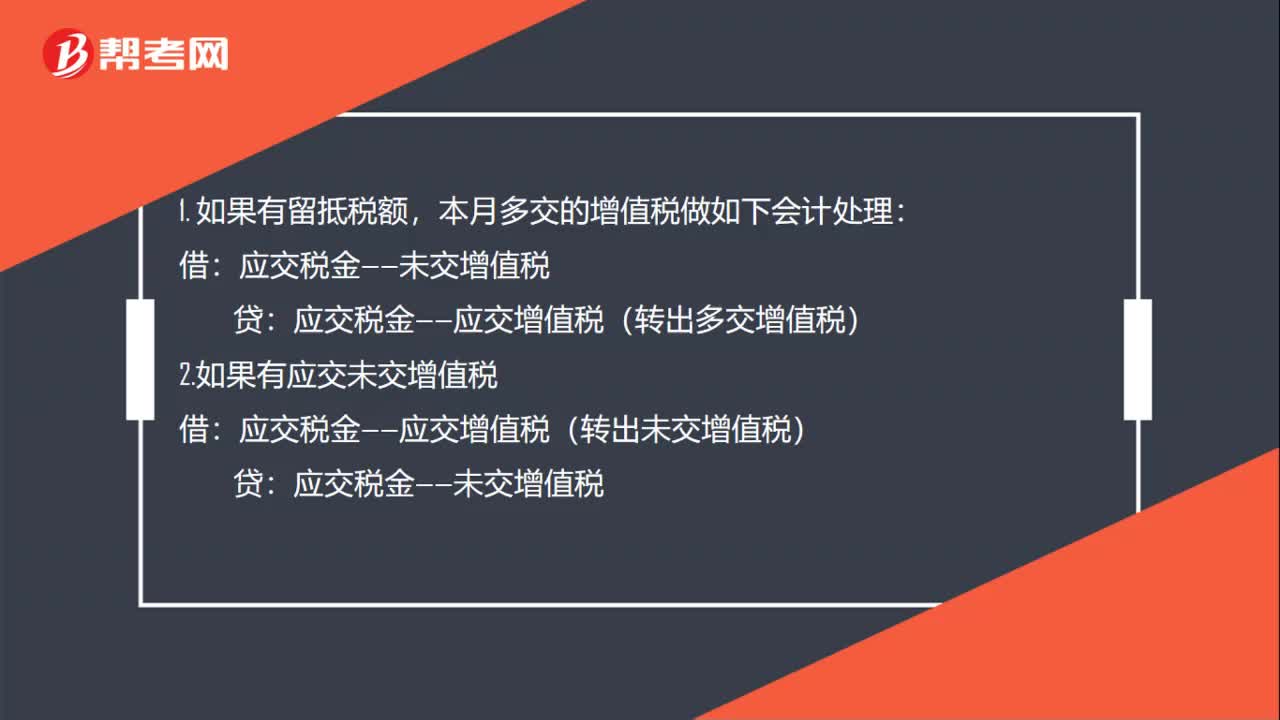

01:20进项税额大于销项税额如何入账?:进项税额大于销项税额如何入账?月度终了,企业应当将当月应交未交或多交的增值税自“应交增值税”明细科目转入“未交增值税”明细科目。对于当月应交未交的增值税,借记“应交税费——应交增值税(转出未交增值税)”对于当月多交的增值税,借记“应交税费——未交增值税”贷记“应交税费—应交增值税(转出多交增值税)”科目。也就是说如果本月进项税额大于销项税额,月末是不需要进行账务处理的。多交增值税”

00:41

00:41管理会计应用主体是什么意思?:管理会计应用主体是什么意思?管理会计应用主体视管理决策主体确定,也可以是单位内部的责任中心。管理会计主体的空间范围可以有不同的界定:管理会计的主体假设是对管理会计对象运行空间范围的限定。由于管理会计主要是向内部管理者提供有用决策信息的内部会计,管理会计的主体能够具有层次性,根据企业内部不同的管理需要,管理会计的主体可以是整个企业,也可以是企业内部各个责任层次的责任单位。

00:18

00:18计提坏账准备前是什么意思?:计提坏账准备前就是期初的坏账准备+本期发生的坏账准备(坏账准备借减贷加)。

00:36

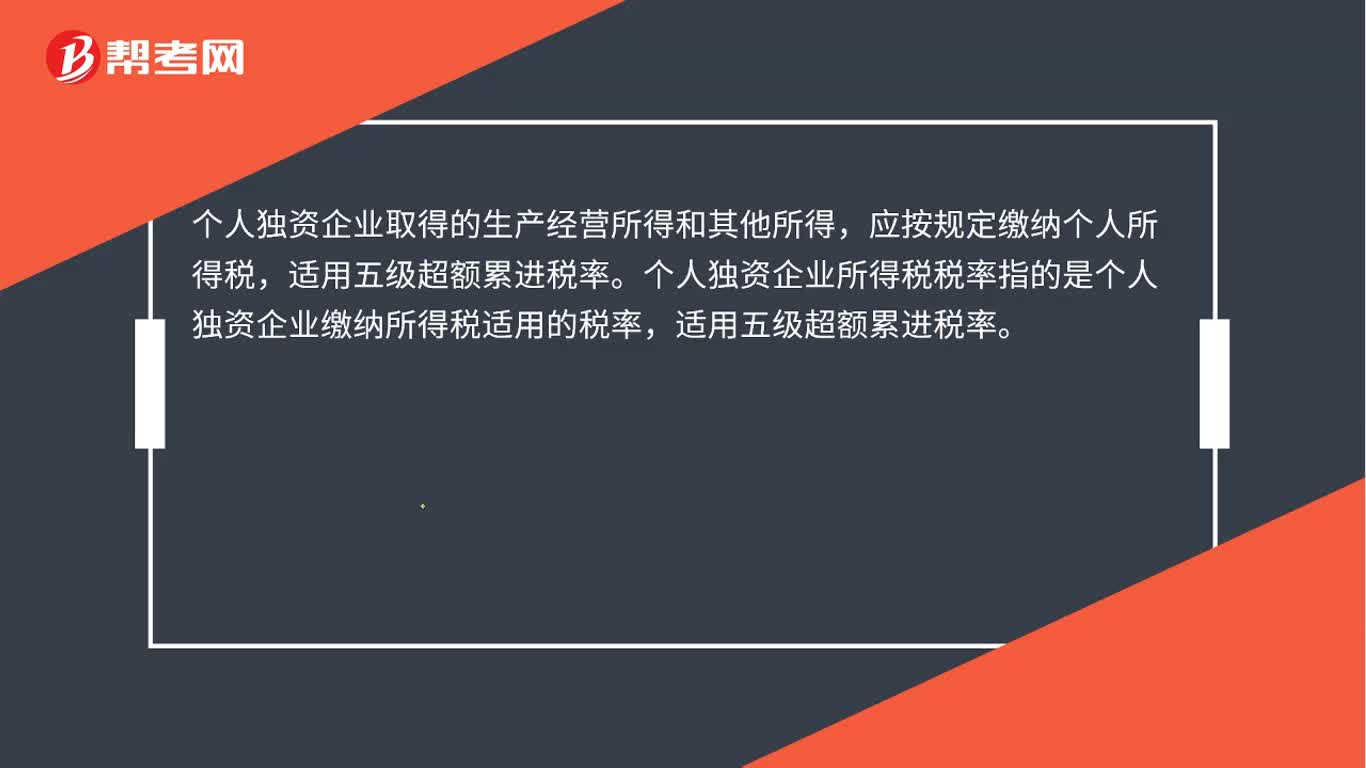

00:36个人独资企业税是什么?:个人独资企业税是什么?个人独资企业税指的是按照我国现行税法有关规定,个人独资企业取得的生产经营所得和其他所得,应按规定缴纳的个人所得税,适用五级超额累进税率。对个体工商户的生产经营所得和对企业、事业单位承包经营、租赁经营所得,按年征收,采用五级超额累进税率,具体规定见个人所得税税率表。

00:56

00:56待认证进项税额的账务如何处理?:待认证进项税额的账务如何处理?如果是购进货物时发票尚未完成认证,比如已经交给税务局或者海关了,但是正在认证中,没有完成认证。此时购买商品时:原材料:应交税费——待认证进项税额:银行存款:实际通过认证允许抵扣时借应交税费——应交增值税(进项税额)贷应交税费——待认证进项税额

00:37

00:37入账价值是什么意思?:入账价值是什么意思?入账价值,是确认某项资产价值的金额。例如:购入材料的价款是100万(假如不考虑其他条件),这批材料的入账价值就是100万。

01:03

01:03计入当期损益是什么意思?:计入当期损益是什么意思?当期损益,是指当月的亏损或益余,一般用本年利润表示。计入当期损益,是指在会计期间结束,也就是月末,将当月发生的所有收入、成本、费用按照会计核算方法结转到“的借方或贷方。本年利润“当月借贷方差额即为当期损益”如果借方余额则为亏损,贷方余额则为盈利。

00:34

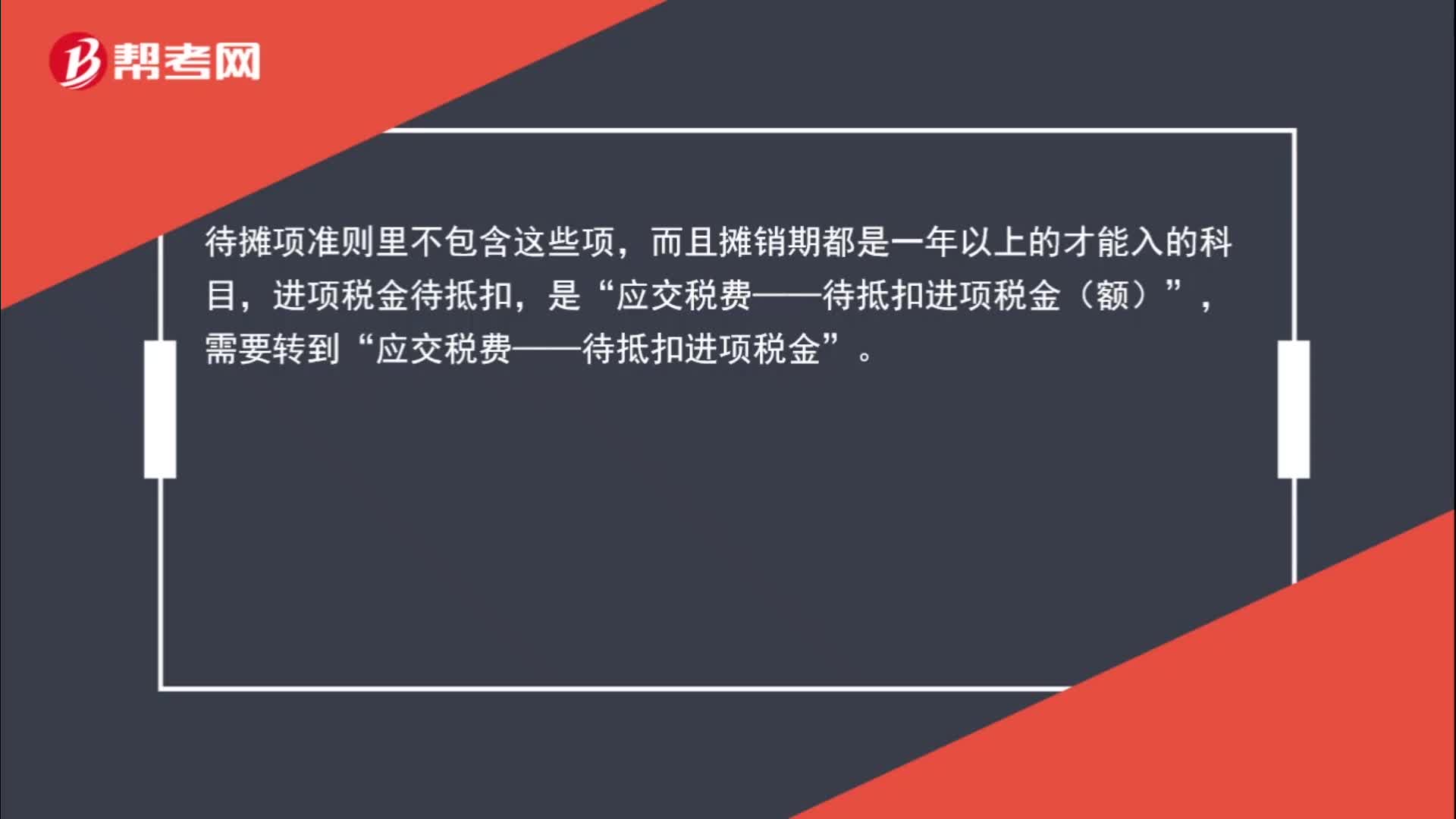

00:34“待抵扣进项税金”借方挂入税额是什么意思?:借方挂入税额是什么意思”待摊项准则里不包含这些项?而且摊销期都是一年以上的才能入的科目,进项税金待抵扣,是,应交税费——待抵扣进项税金(额)“需要转到”应交税费——待抵扣进项税金。

00:23

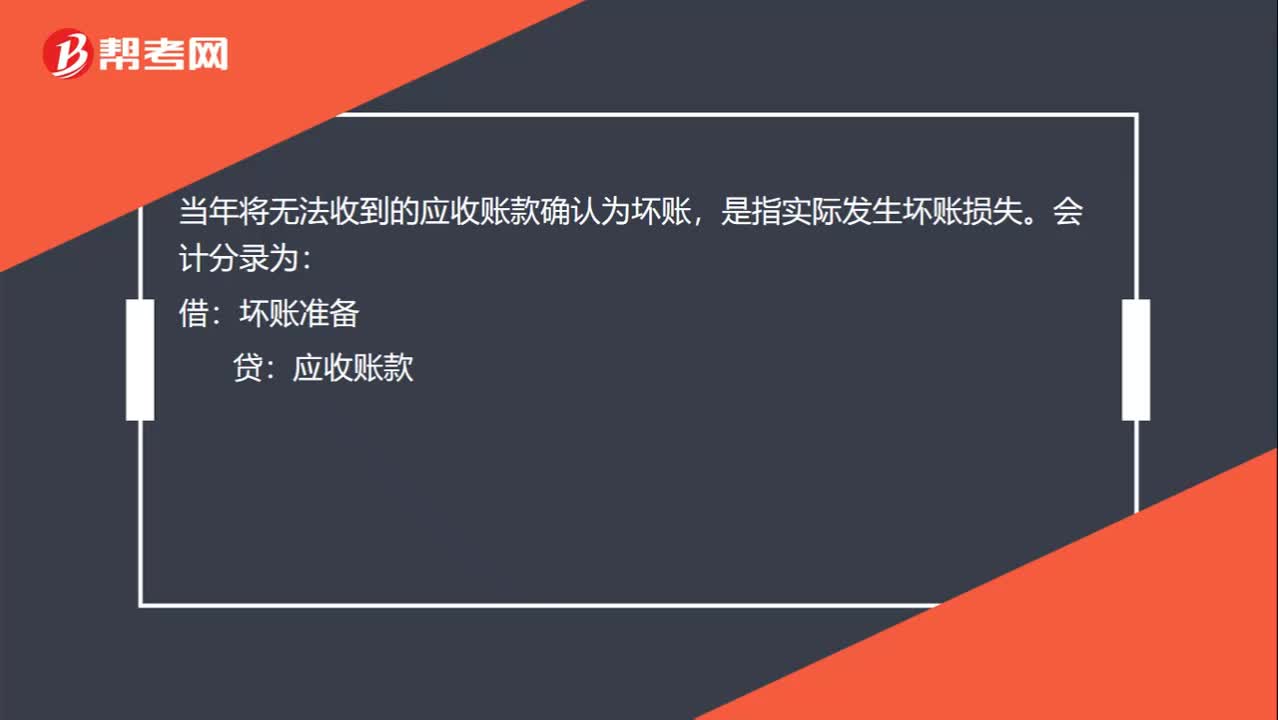

00:23将无法收到的应收账款确认为坏账是什么意思?:将无法收到的应收账款确认为坏账是什么意思?将无法收到的应收账款确认为坏账,是指实际发生坏账损失。会计分录为:借:坏账准备:贷应收账款

04:51

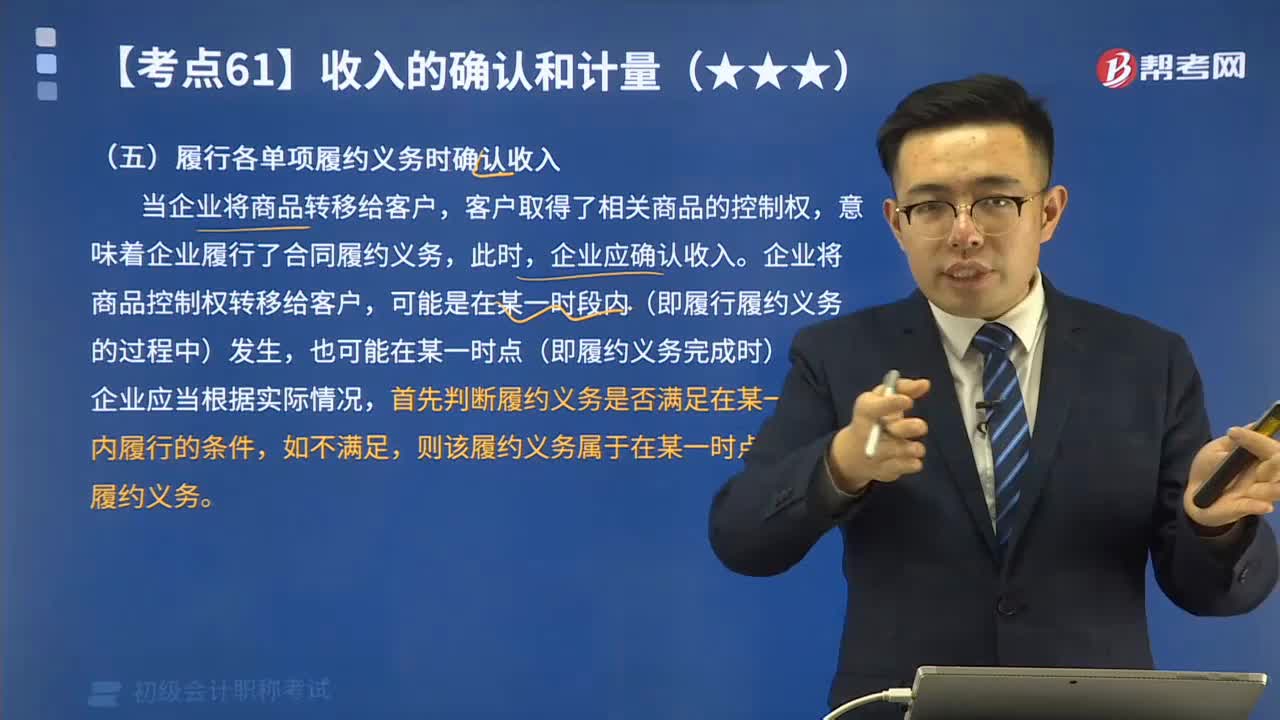

04:51为什么要做履行各单项履约义务时确认收入?:为什么要做履行各单项履约义务时确认收入?意味着企业履行了合同履约义务,可能是在某一时段内(即履行履约义务的过程中)发生,首先判断履约义务是否满足在某一时段内履行的条件,B产品于2×19年6月15日交付。当A、B两种产品均交付之后,假设A、B两种产品分别构成单项履约义务,甲公司2×19年5月份因该销售合同确认的收入金额为( )万元。【解析】当合同中包含两项或多项履约义务时。

00:27

00:27个人独资企业所得税税率是什么?:个人独资企业所得税税率是什么?个人独资企业取得的生产经营所得和其他所得,应按规定缴纳个人所得税,个人独资企业所得税税率指的是个人独资企业缴纳所得税适用的税率,适用五级超额累进税率。

00:25

00:25不符合收入确认条件为什么还把增值税确认为应收账款?:不符合收入确认条件为什么还把增值税确认为应收账款?不符合收入确认条件,那么在会计上是不能确认收入的,但是税法不认,它认为销售了就要交税,所以这块虽然不能确认收入,但是需要确认增值税销项税额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日