下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

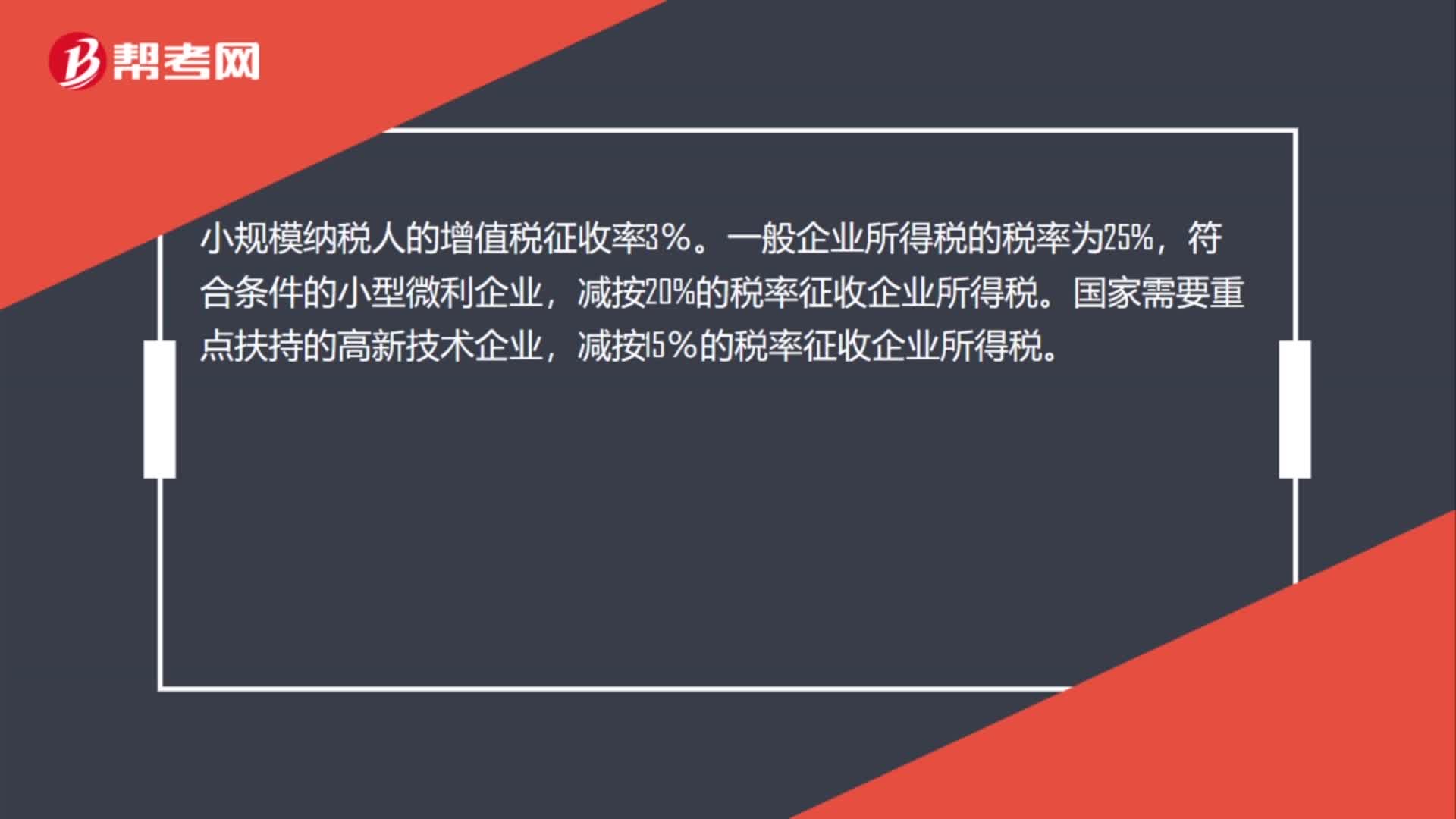

00:30小规模纳税人企业所得税是什么?:小规模纳税人企业所得税是什么?小规模纳税人的增值税征收率3%。一般企业所得税的税率为25%,符合条件的小型微利企业,国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

01:17

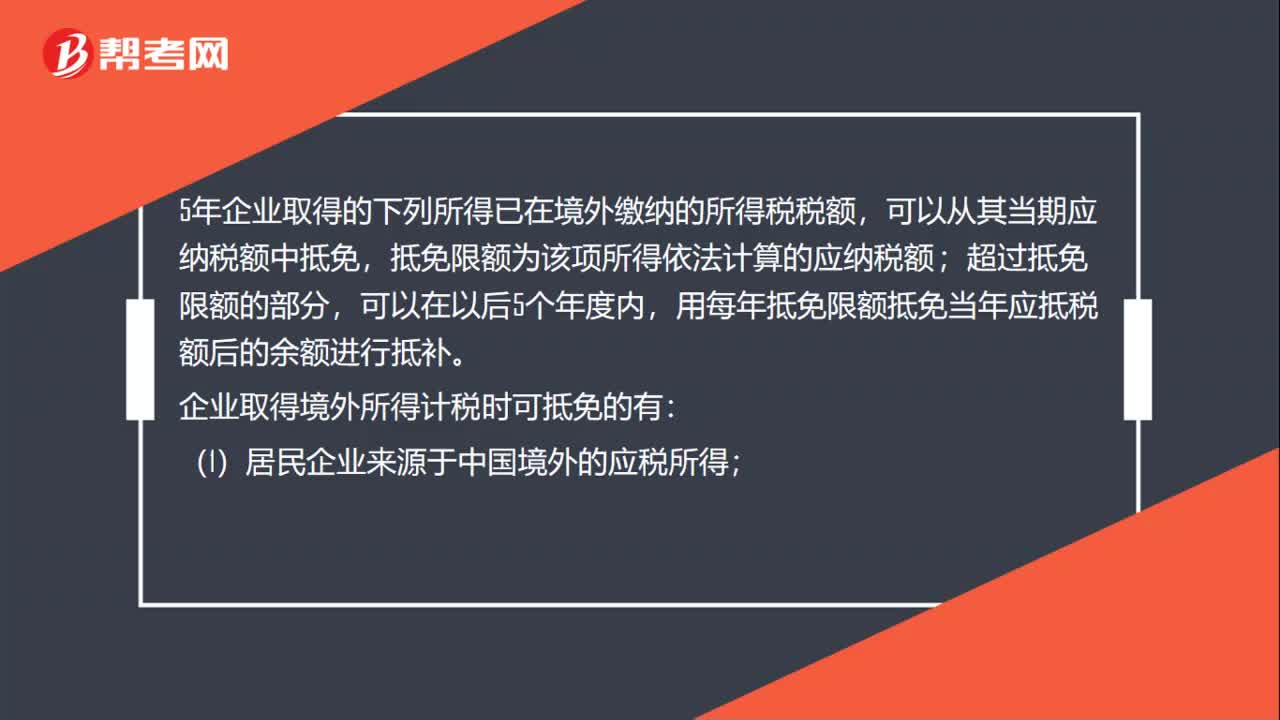

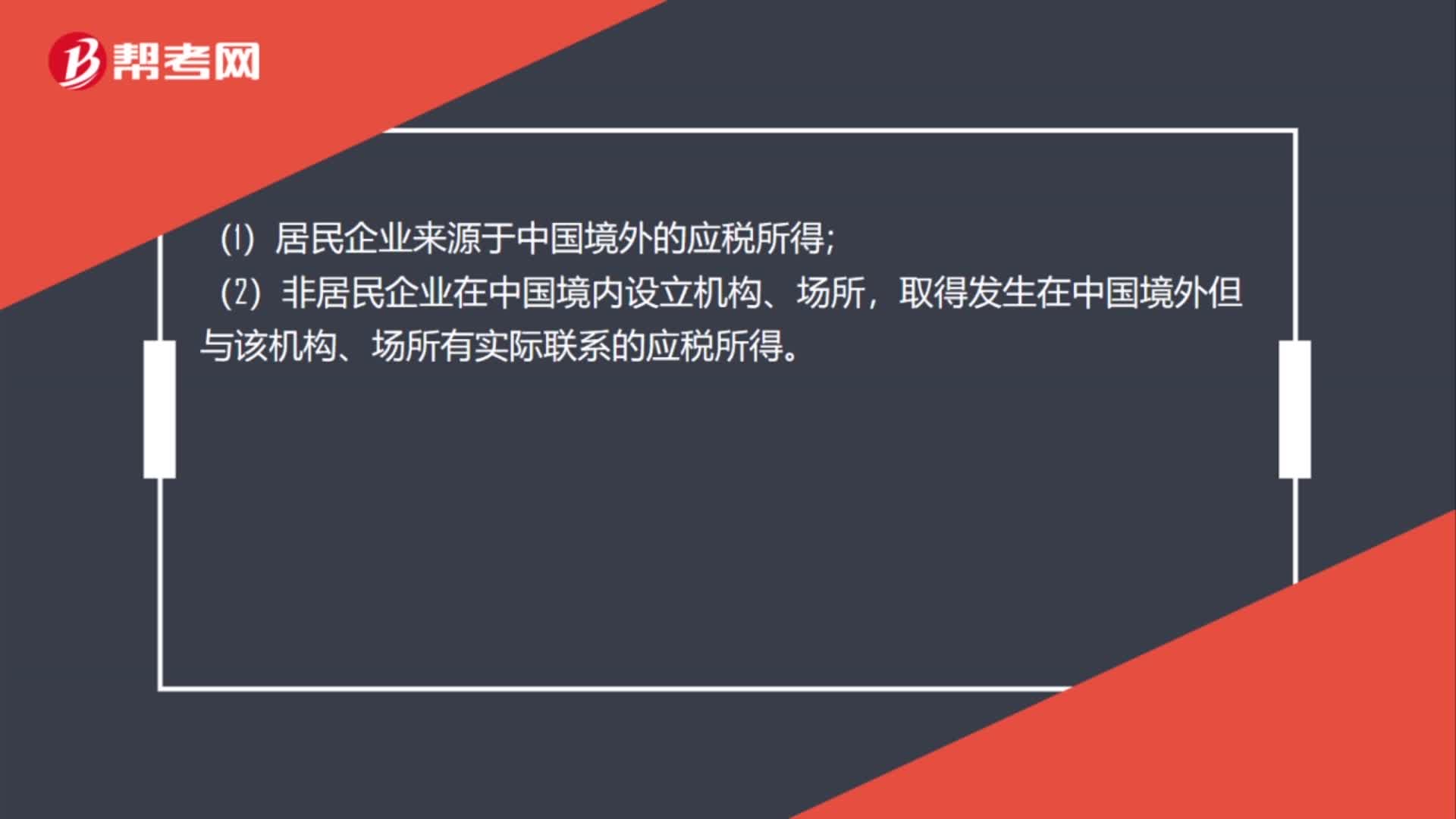

01:17企业取得境外所得计税时怎么抵免?:企业取得境外所得计税时怎么抵免?五年企业取得的下列所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额为该项所得依法计算的应纳税额;超过抵免限额的部分,用每年抵免限额抵免当年应抵税额后的余额进行抵补。(1)居民企业来源于中国境外的应税所得;(2)非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。抵免限额“(1)抵免限额应当”

03:57

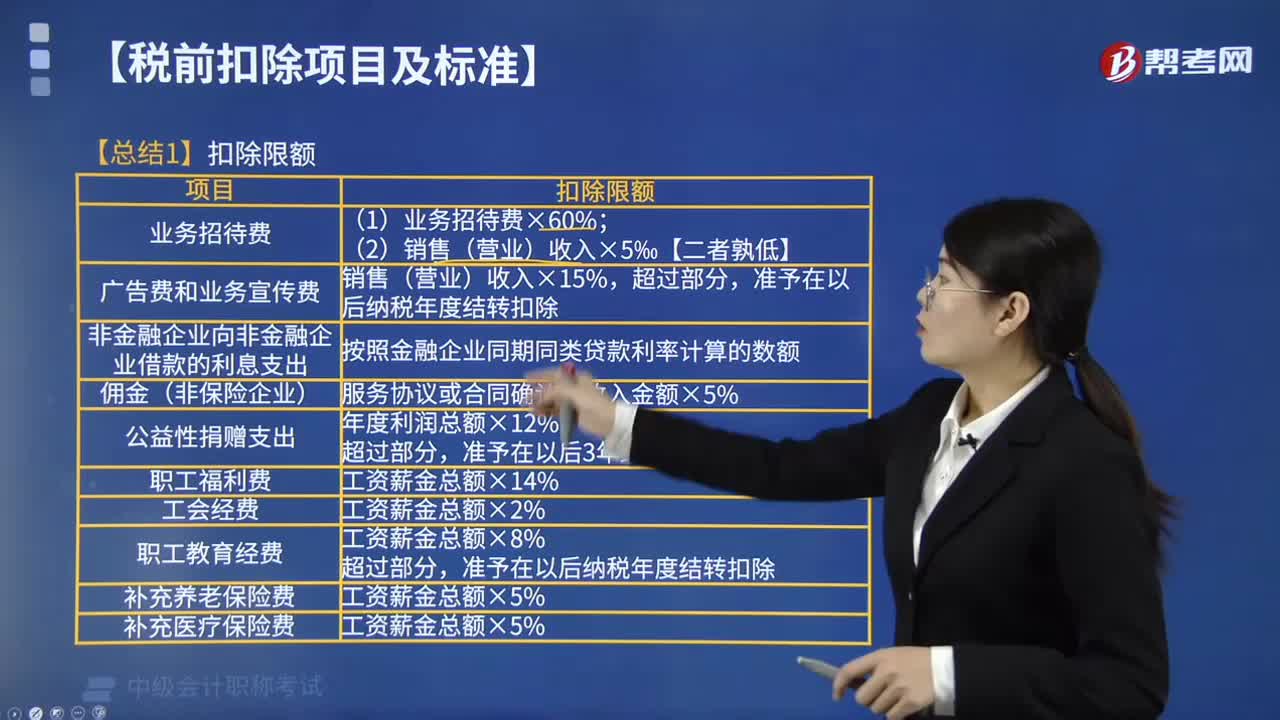

03:57总结企业所得税扣除限额包括哪些?:总结企业所得税扣除限额包括:(1)业务招待费×60%。(2)销售(营业)收入×5‰【二者孰低】,销售(营业)收入×15%。准予在以后纳税年度结转扣除。3. 非金融企业向非金融企业借款的利息支出;按照金融企业同期同类贷款利率计算的数额,服务协议或合同确认的收入金额×5%。准予在以后3年结转扣除。6. 职工福利费。准予在以后纳税年度结转扣除工资薪金总额×5%【总结2】准予结转以后纳税年度扣除

04:10

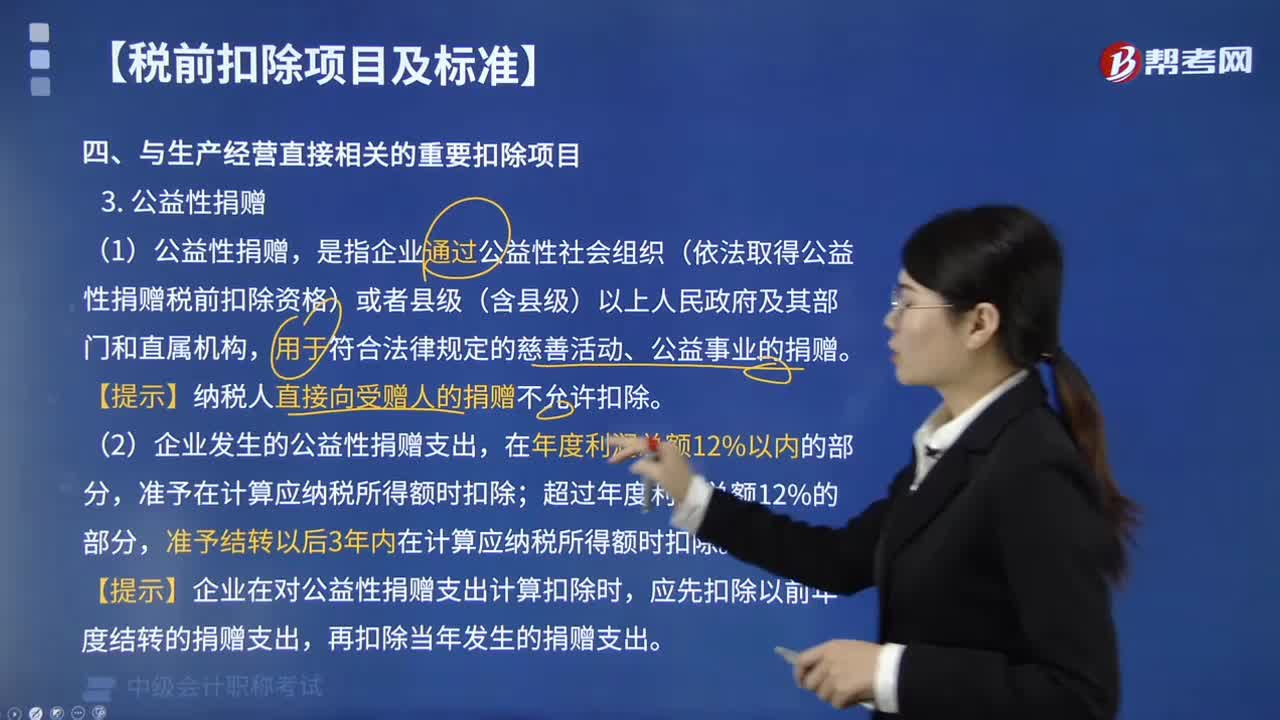

04:10公益性捐赠支出是否准予在企业所得税税前扣除?:公益性捐赠支出是否准予在企业所得税税前扣除?准予在计算应纳税所得额时扣除。是指企业通过公益性社会组织(依法取得公益性捐赠税前扣除资格)或者县级(含县级)以上人民政府及其部门和直属机构,【提示】纳税人直接向受赠人的捐赠不允许扣除。准予结转以后3年内在计算应纳税所得额时扣除。【提示】企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。

06:50

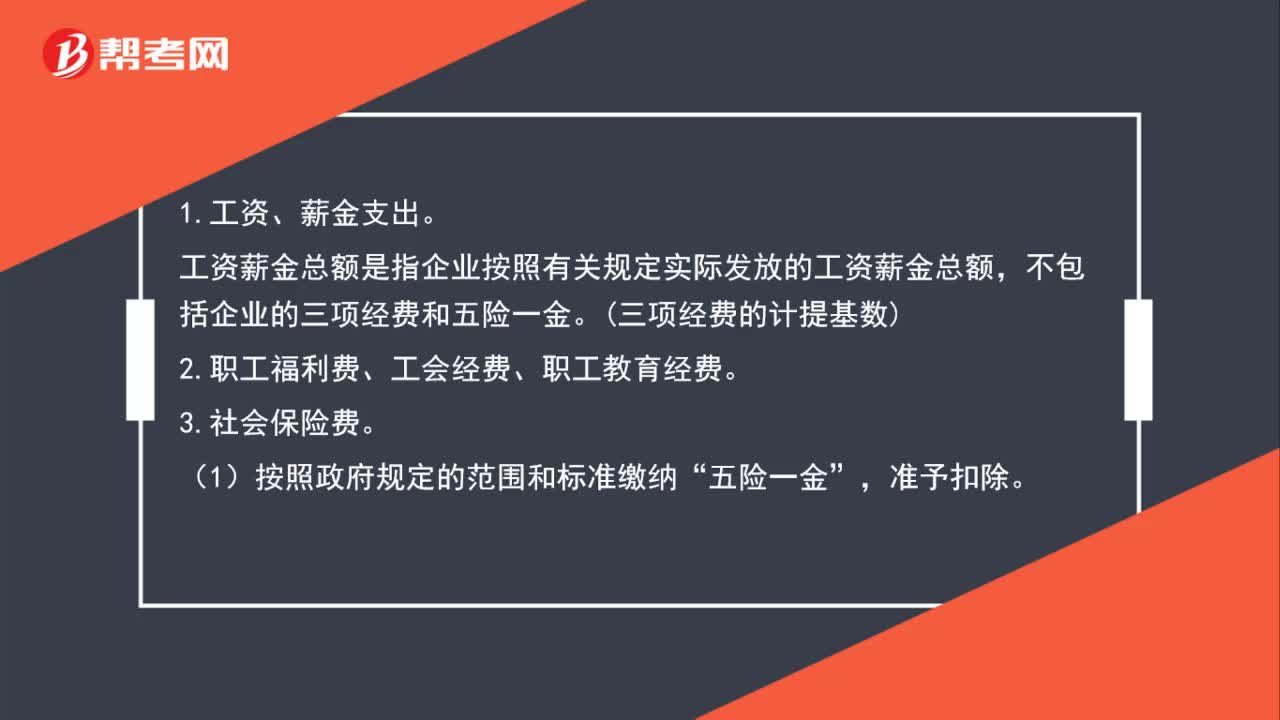

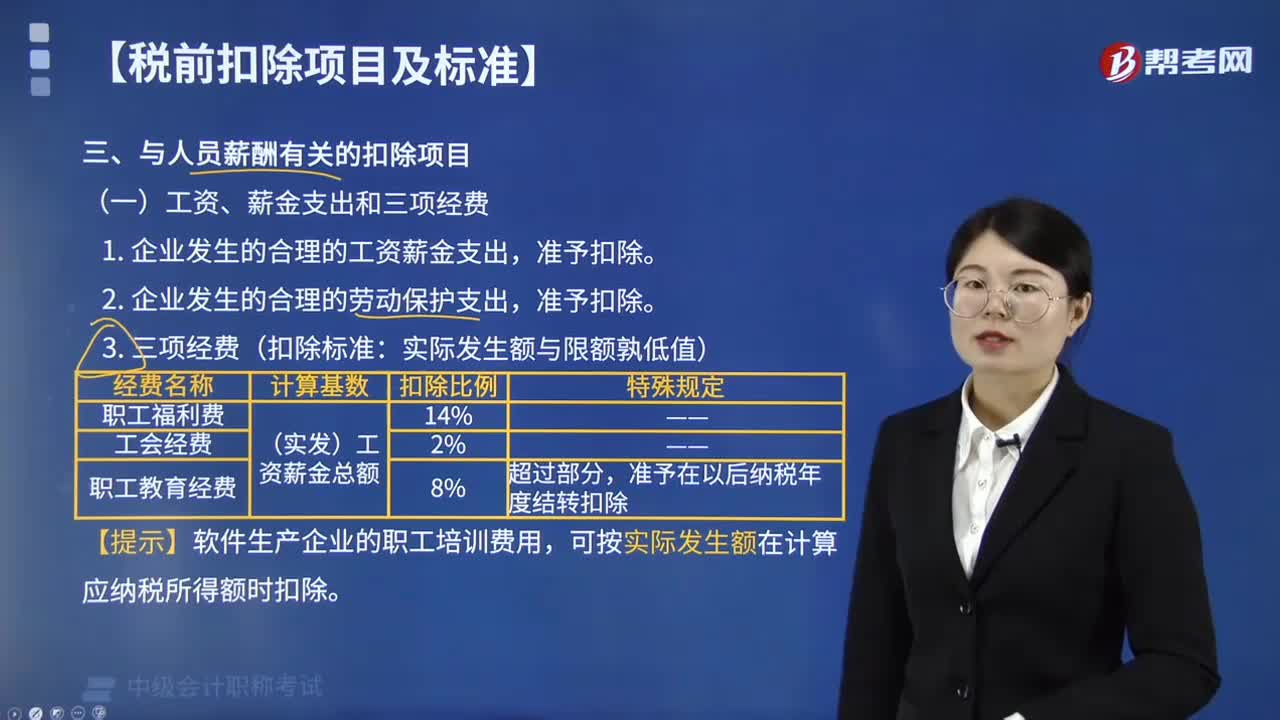

06:50企业工资、薪金和三项经费的支出如何在税前扣除?:企业工资、薪金和三项经费的支出如何在税前扣除?准予在计算企业所得税应纳税所得额时扣除,可按实际发生额在计算应纳税所得额时扣除,(1)工会经费的扣除限额为8万元(400×2%),(2)职工福利费的扣除限额为56万元(400×14%)。(3)职工教育经费的扣除限额为32万元(400×8%)。2018年度甲居民企业实际发生的合理工资薪金总额为5000万元。准予扣除的职工教育经费为( )万元。

05:39

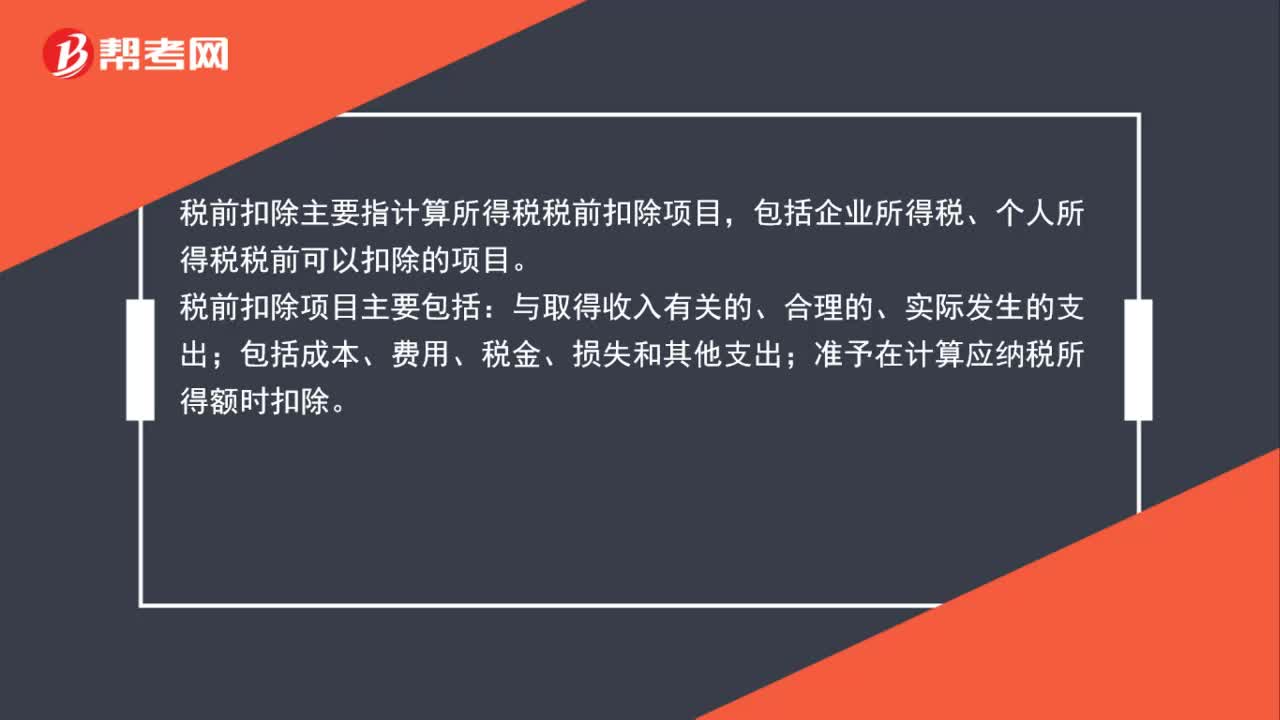

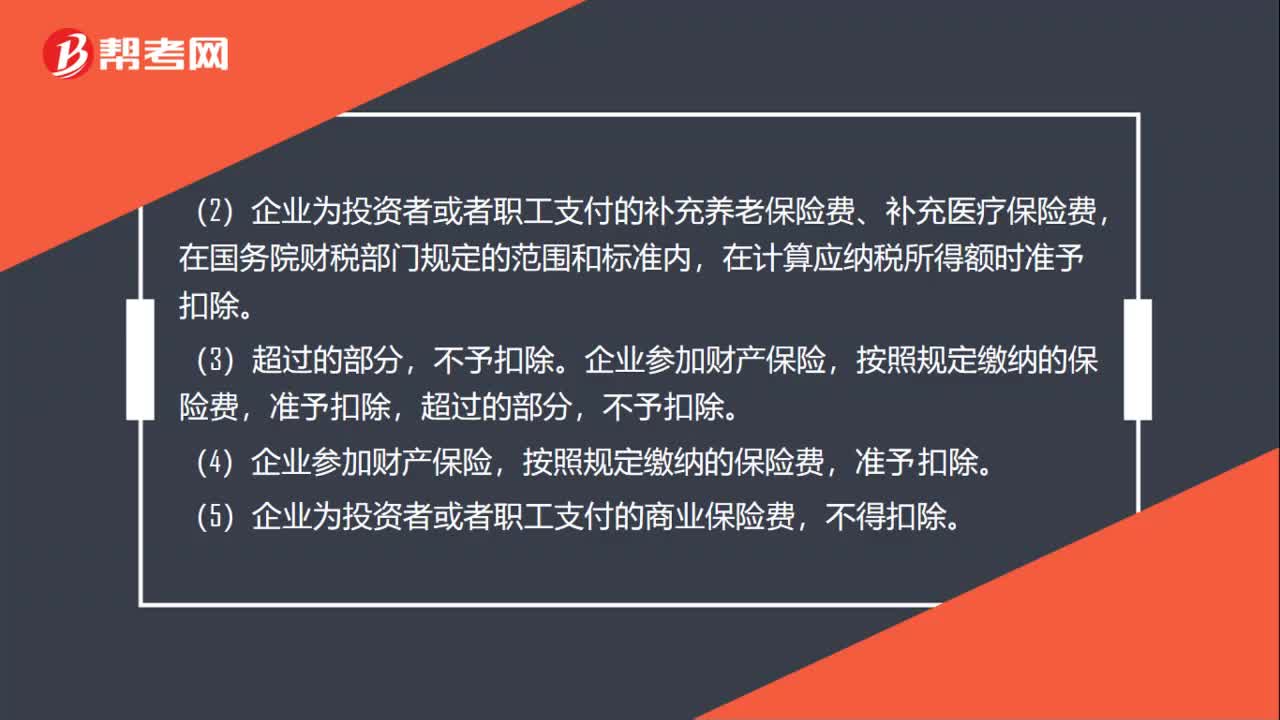

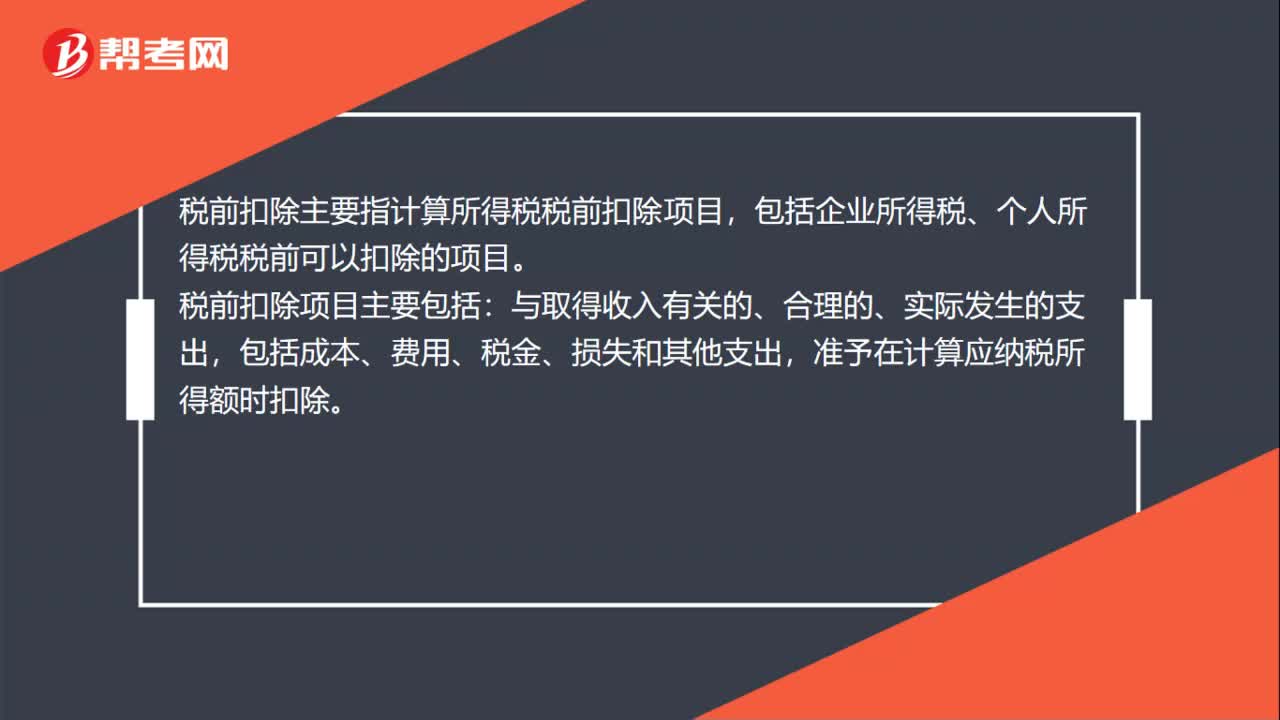

05:39企业所得税的税前扣除项目有哪些?:企业所得税的税前扣除项目:准予在计算应纳税所得额时扣除。可以据实在企业所得税税前扣除,其他捐赠性支出一律不得在税前扣除;(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费。其计算的折旧、摊销不得在计算应纳税所得额时扣除,【提示2】企业取得的各项免税收入所对应的各项成本费用,可以在计算应纳税所得额时扣除,【例题·判断题】企业的不征税收入用于支出所形成的费用。

02:10

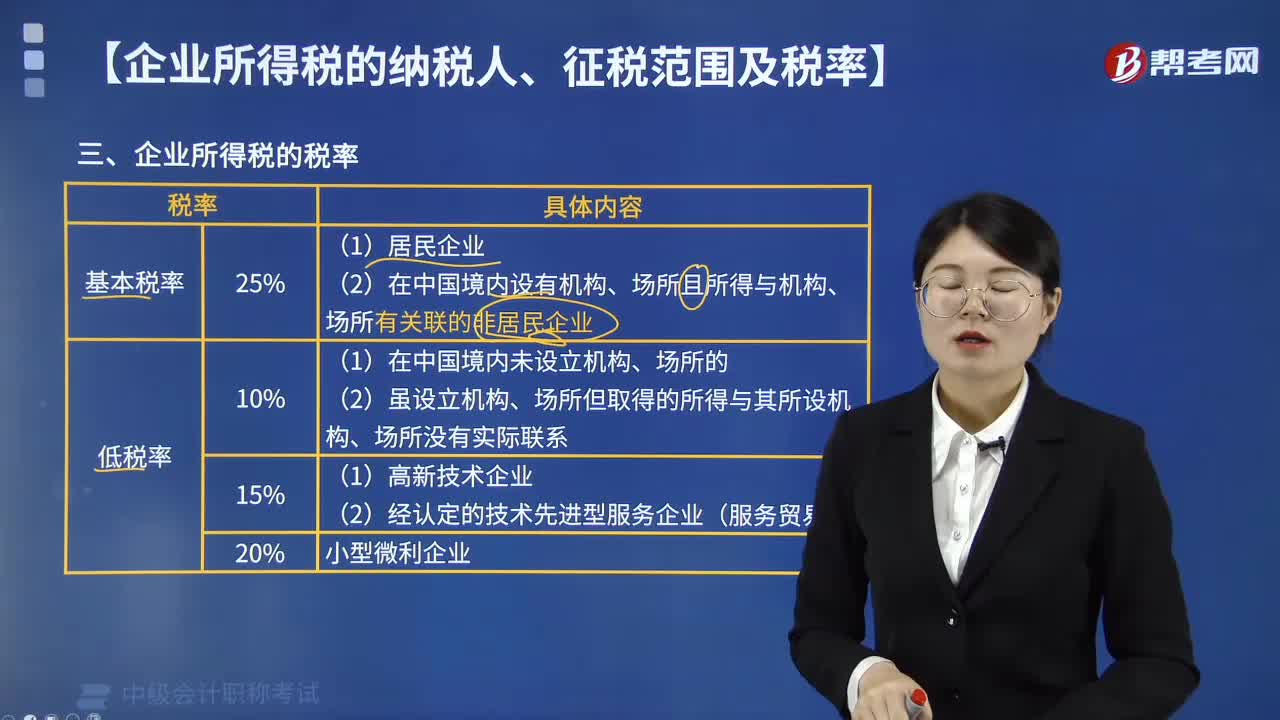

02:10企业所得税的税率包括哪几种?:企业所得税的税率包括哪几种?企业所得税的税率包括四种:(1)居民企业适用的企业所得税法定税率为25%,(2)在中国境内设立机构、场所且取得的所得与其所设机构、场所有实际联系的非居民企业,应当就其来源于中国境内、境外的所得缴纳企业所得税。非居民企业在中国境内未设立机构、场所的,应当就其来源于中国境内的所得缴纳企业所得税。税法规定凡符合条件的小型微利企业。

06:25

06:25企业所得税应税所得范围包括哪些?:企业所得税应税所得范围包括销售货物所得、转让财产所得、股息红利等权益性投资所得、利息所得等。包括销售货物所得、提供劳务所得、转让财产所得、股息红利等权益性投资所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得,包括企业资产溢余所得、债务重组所得、补贴所得、违约金所得、汇兑收益等,动产转让所得按照转让动产的企业或者机构、场所所在地确定。

10:17

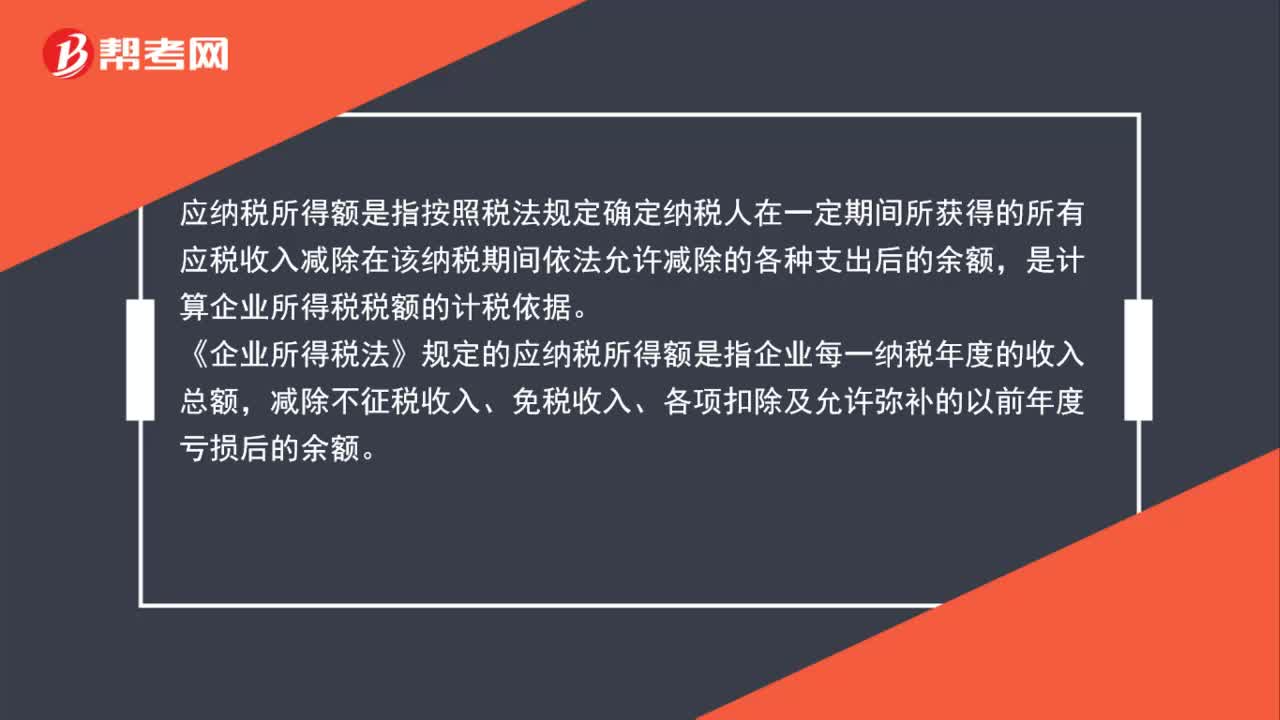

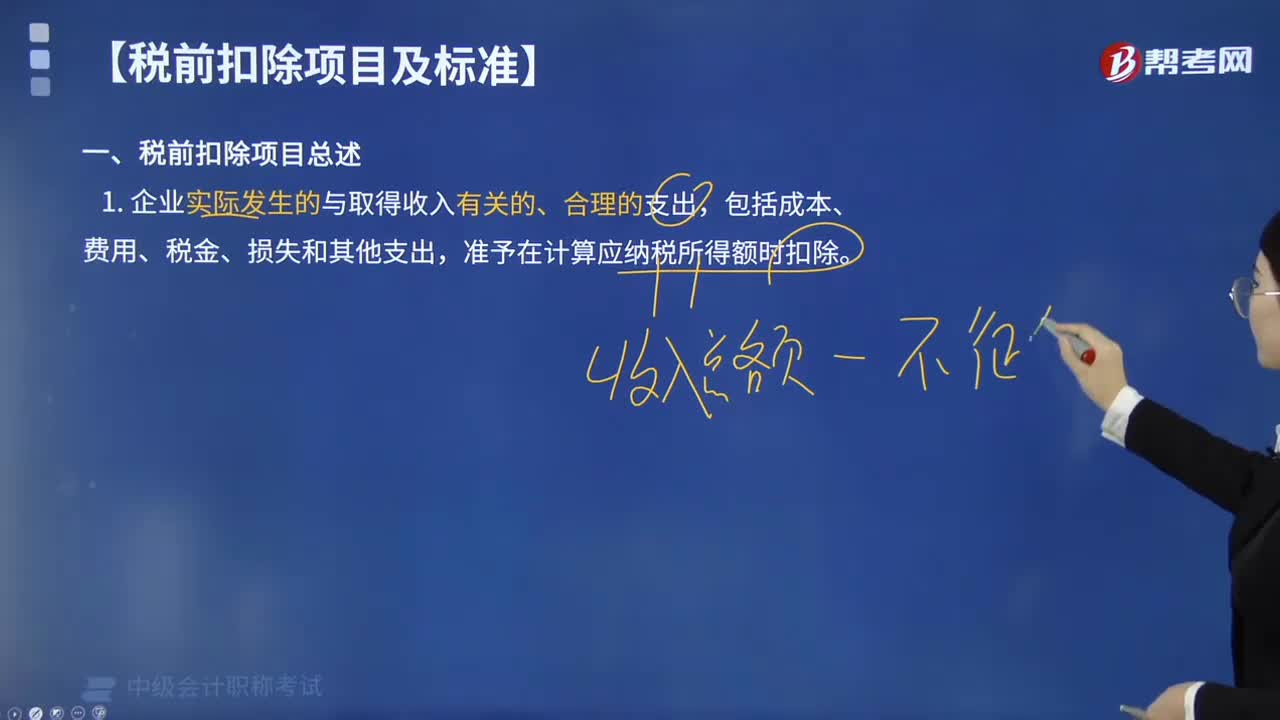

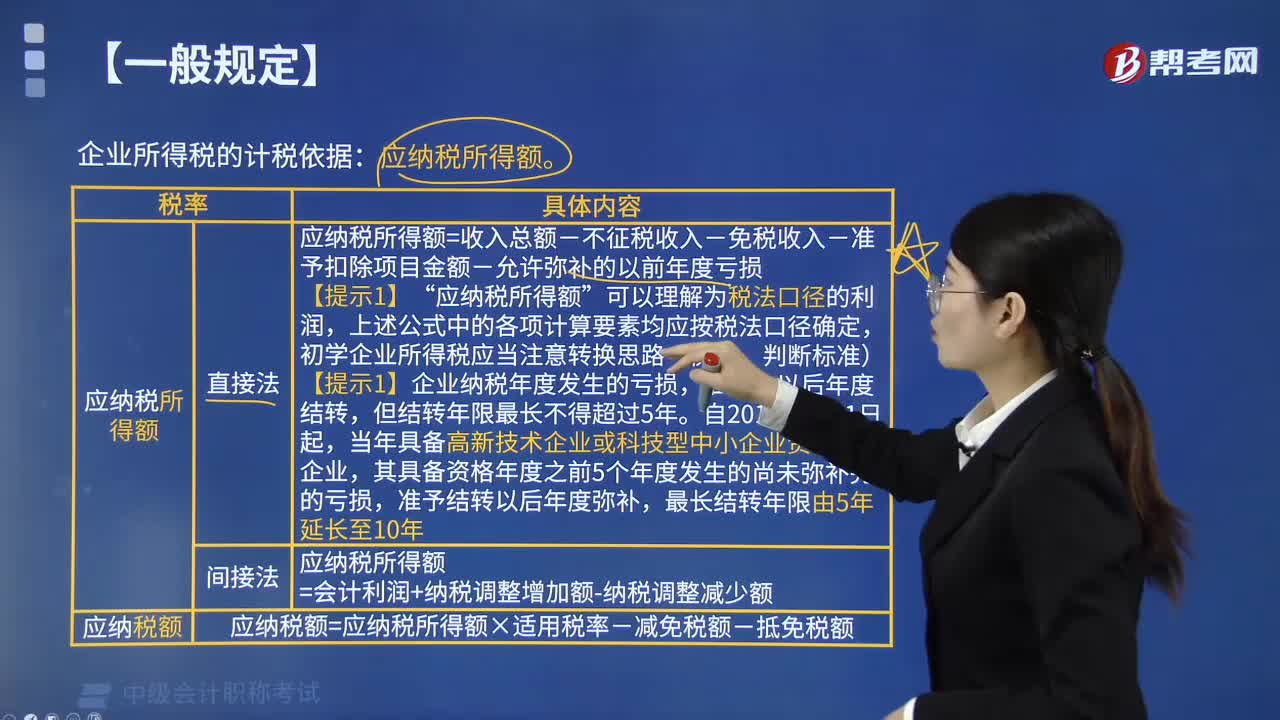

10:17企业所得税应纳税所得额的一般规定有哪些?:企业所得税应纳税所得额的一般规定有:1. 应纳税所得额计算:应纳税所得额=每一纳税年度的收入总额-不征税收入-免税收入-各项扣除项目-允许弥补的以前年度亏损”应纳税所得额,上述公式中的各项计算要素均应按税法口径确定,初学企业所得税应当注意转换思路(衡量、判断标准),【提示1】企业纳税年度发生的亏损。准予结转以后年度弥补?应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额。

08:14

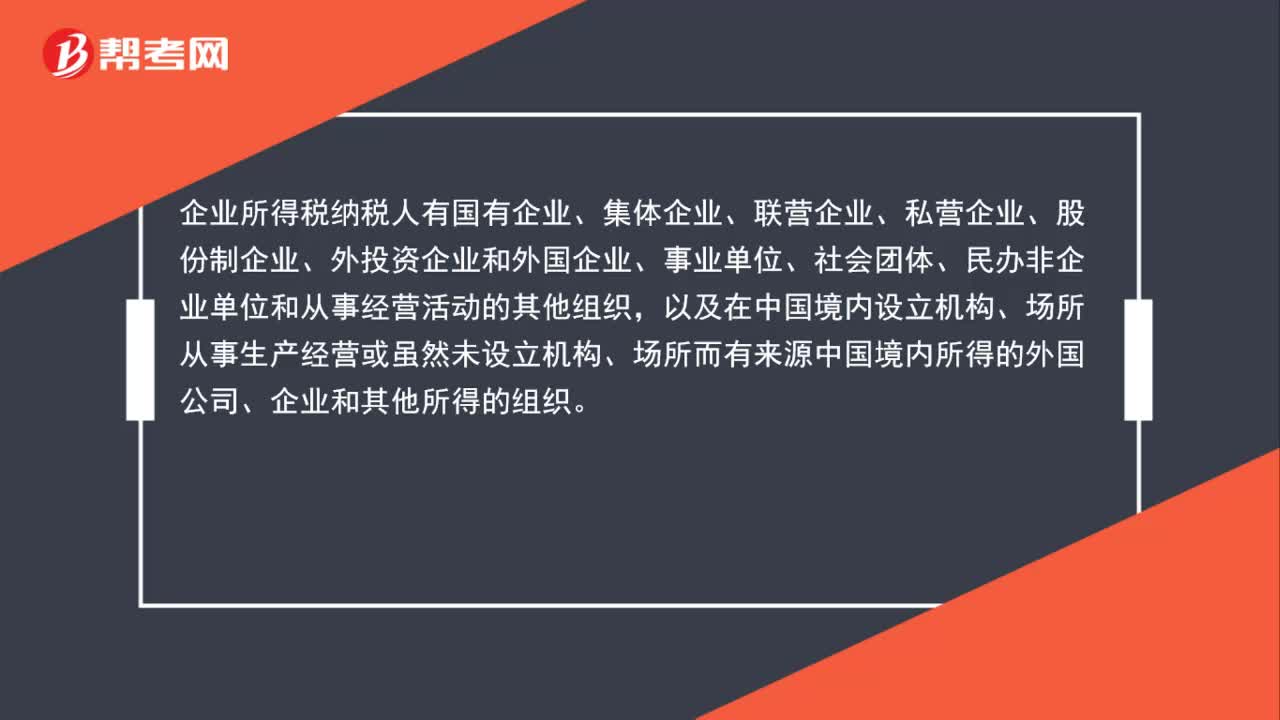

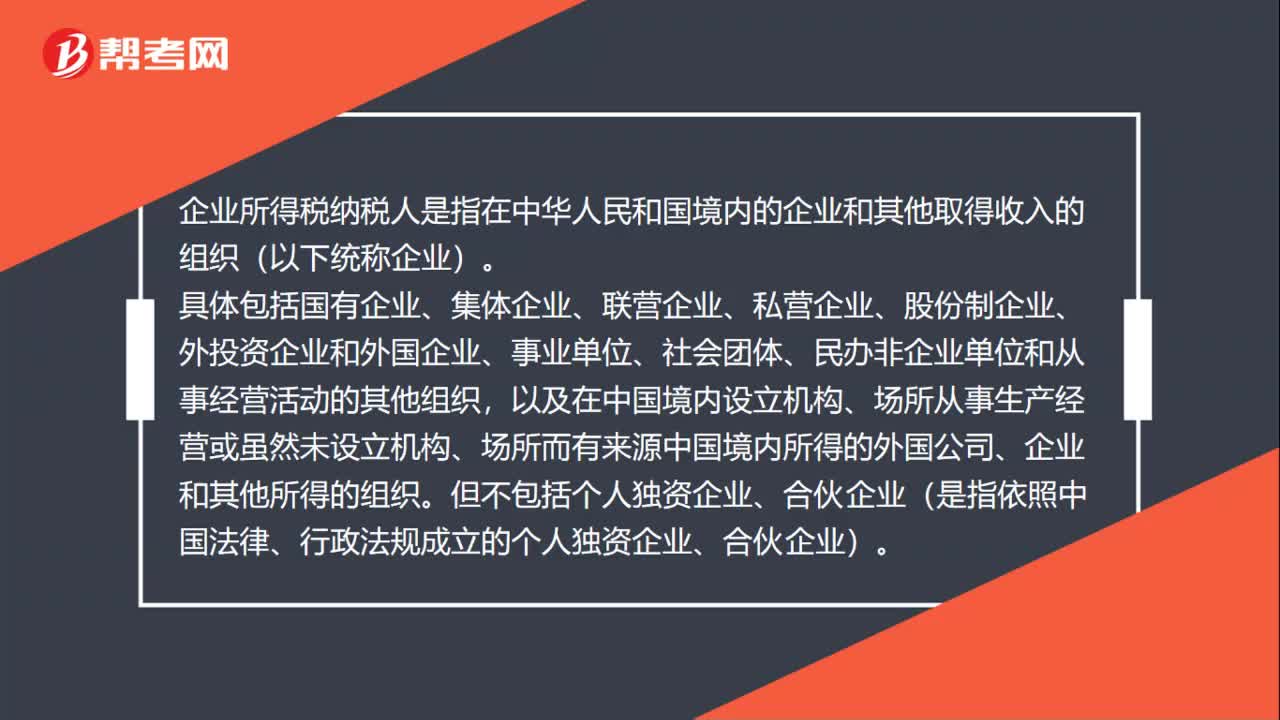

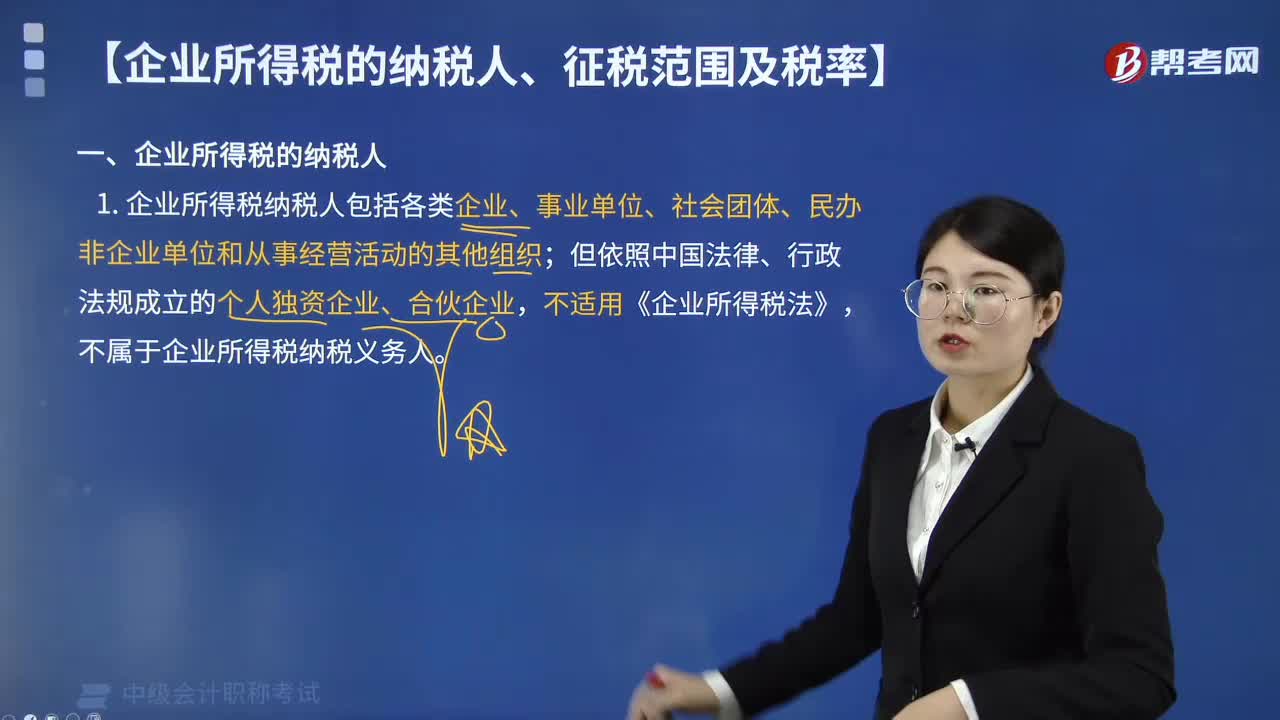

08:14企业所得税的纳税人分为哪两种?:是指在中国境内的企业和其他取得收入的组织(以下统称“包括各类企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织;但依照中国法律、行政法规成立的个人独资企业、合伙企业,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。应就来源于中国境内、境外的全部所得纳税。是指依照外国(地区)法律成立且实际管理机构不在中国境内的企业,应当就其来源于中国境内的所得缴纳企业所得税。

00:41

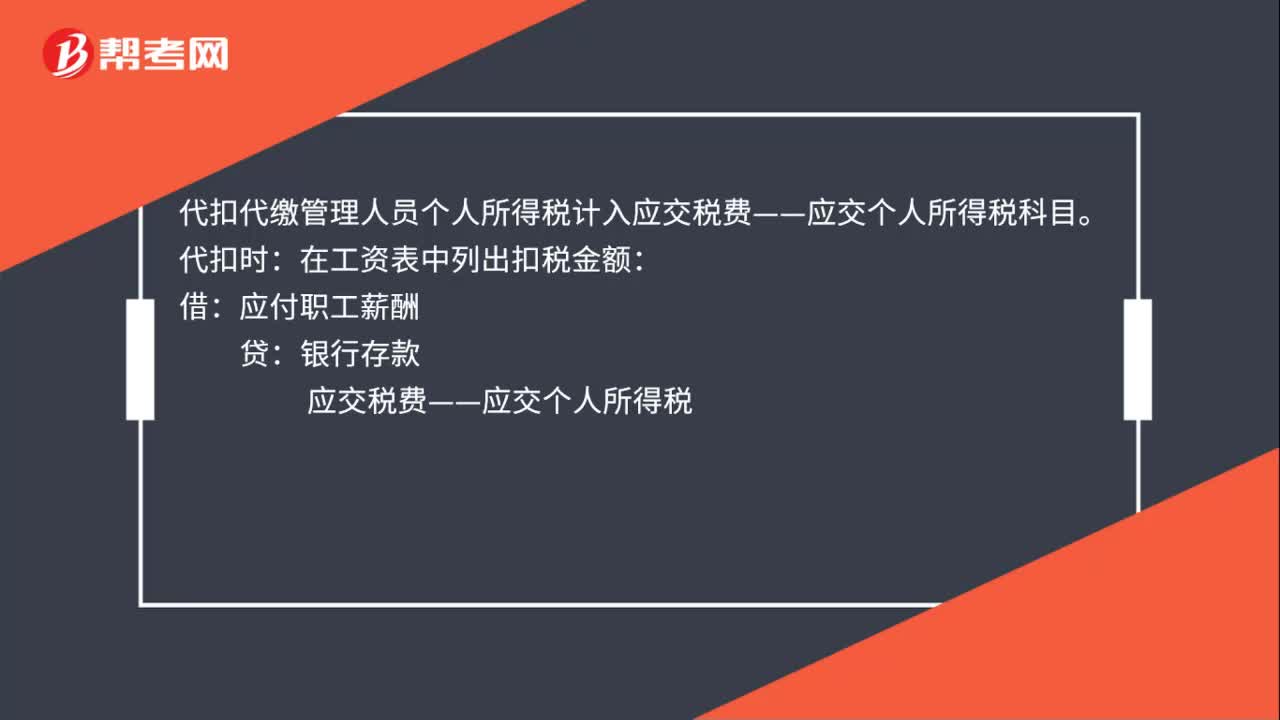

00:41代扣代缴管理人员个人所得税计入什么科目?:代扣代缴管理人员个人所得税计入什么科目?代扣代缴管理人员个人所得税计入应交税费——应交个人所得税科目。代扣时:在工资表中列出扣税金额:应付职工薪酬:贷:代缴时借应交税费——应交个人所得税贷银行存款

01:02

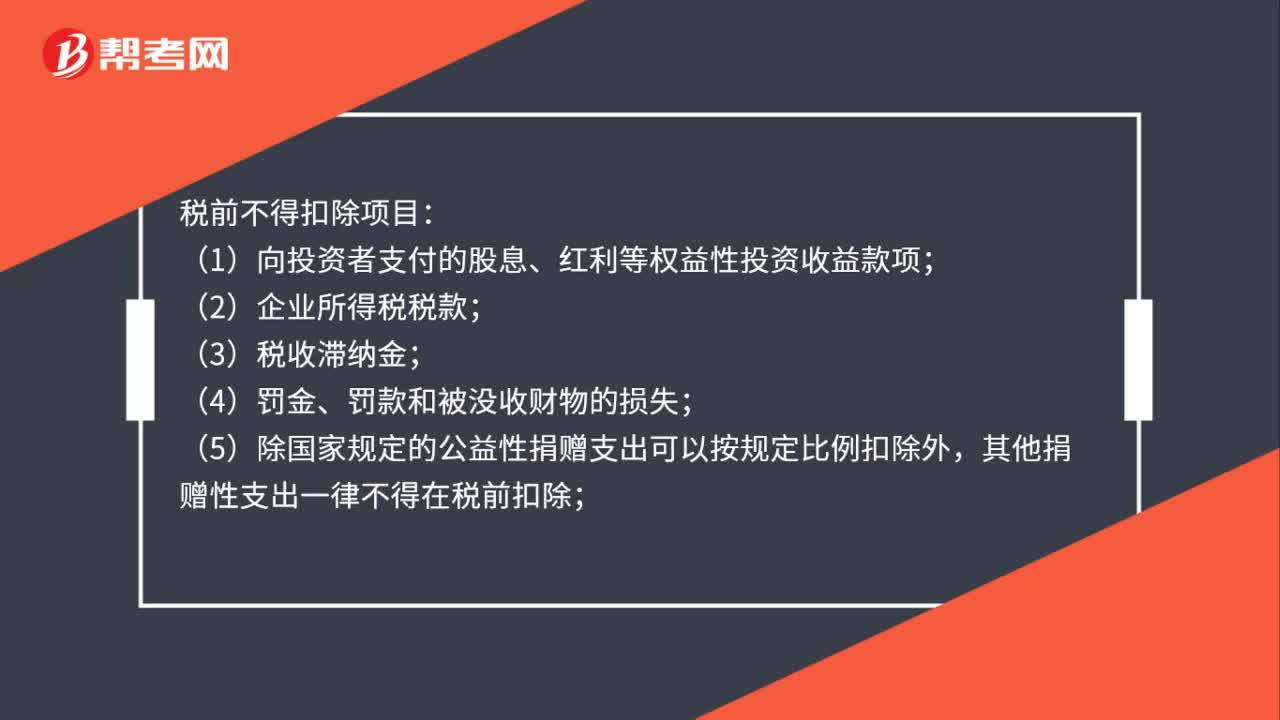

01:02税前不得扣除项目有哪些?:税前不得扣除项目:(1)向投资者支付的股息、红利等权益性投资收益款项;(2)企业所得税税款;(3)税收滞纳金;(5)除国家规定的公益性捐赠支出可以按规定比例扣除外,其他捐赠性支出一律不得在税前扣除;(6)企业发生的与生产经营活动无关的各种非广告性质的赞助支出;(7)未经核定的准备金支出;(8)企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日