下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:01

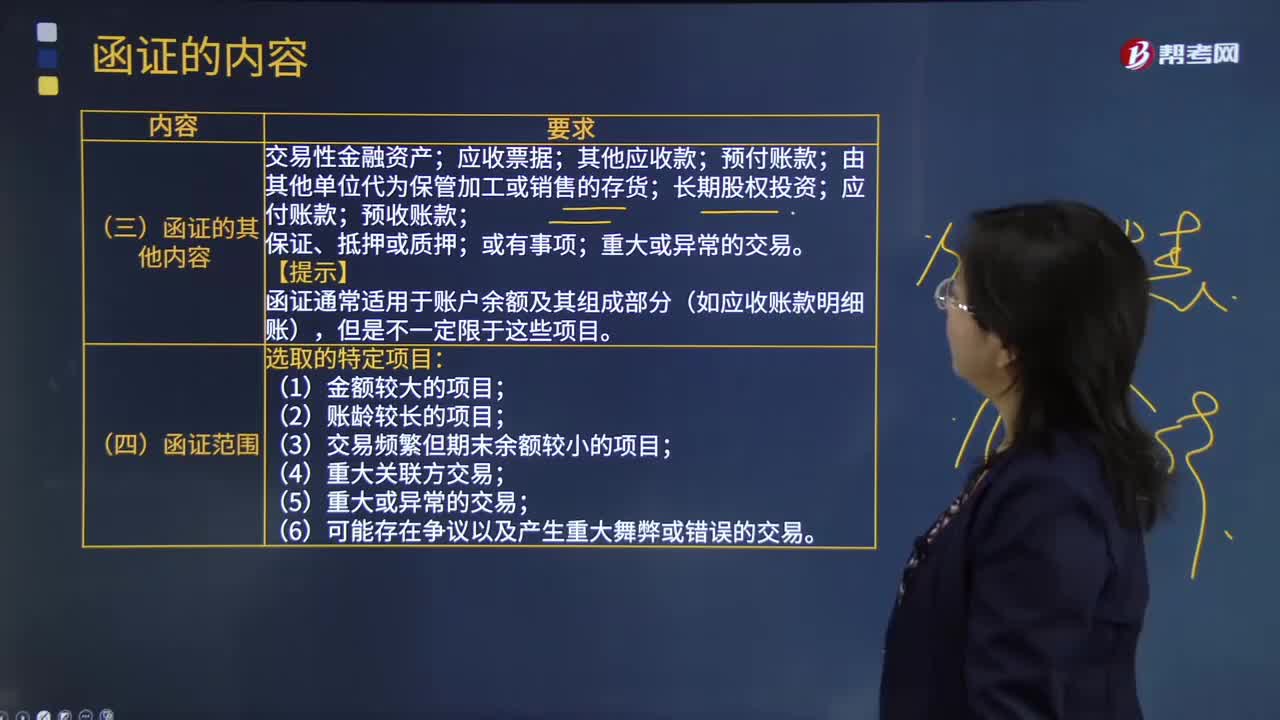

04:01什么是函证的其他内容、范围和时间?:什么是函证的其他内容、范围和时间?应收票据;预付账款;应付账款;预收账款;函证通常适用于账户余额及其组成部分(如应收账款明细账):(1)金额较大的项目;(3)交易频繁但期末余额较小的项目。(4)重大关联方交易,(6)可能存在争议以及产生重大舞弊或错误的交易,(1)注册会计师通常以资产负债表日为截止日。在资产负债表日后适当时间内实施函证注册会计师可选择资产负债表日前适当日期为截止日实施函证

02:31

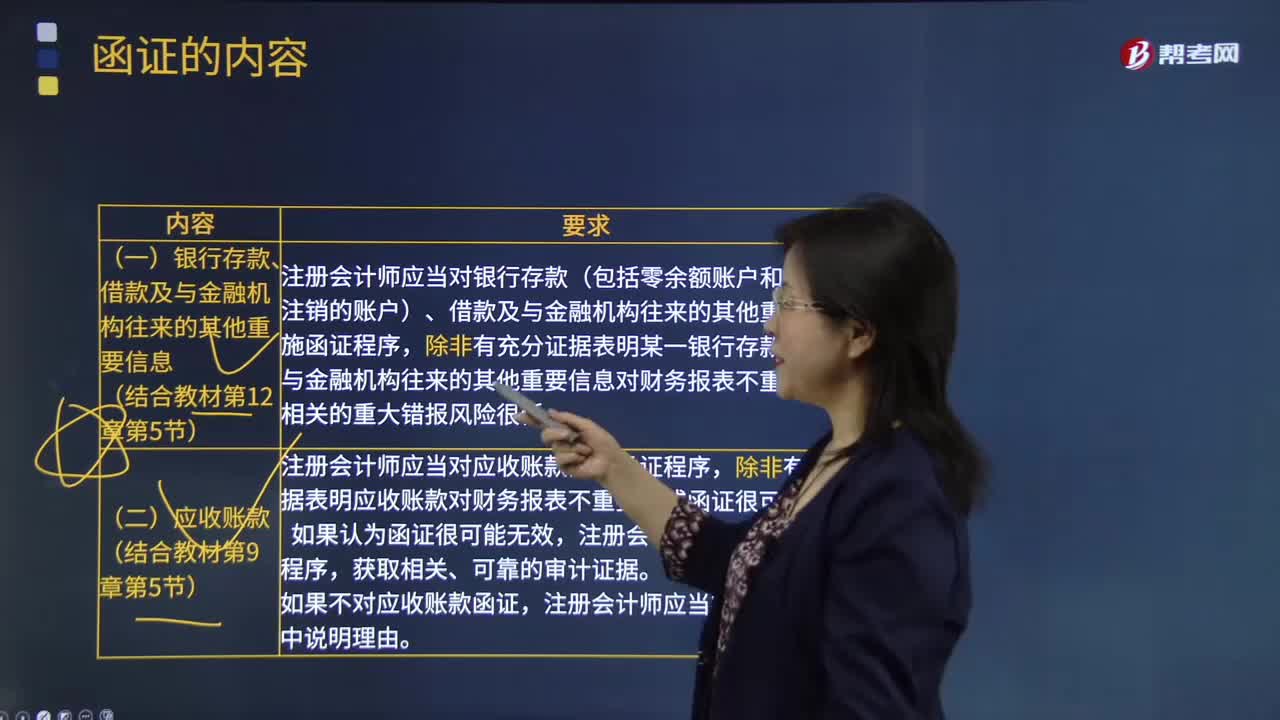

02:31函证的具体内容是什么?:函证是指注册会计师为了获取影响财务报表或相关披露认定的项目的信息,例如对应收账款余额或银行存款的函证。(一)银行存款、借款及与金融机构往来的其他重要信息,注册会计师应当对银行存款(包括零余额账户和在本期内注销的账户)、借款及与金融机构往来的其他重要信息实施函证程序。除非有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息对财务报表不重要且与之相关的重大错报风险很低。

05:41

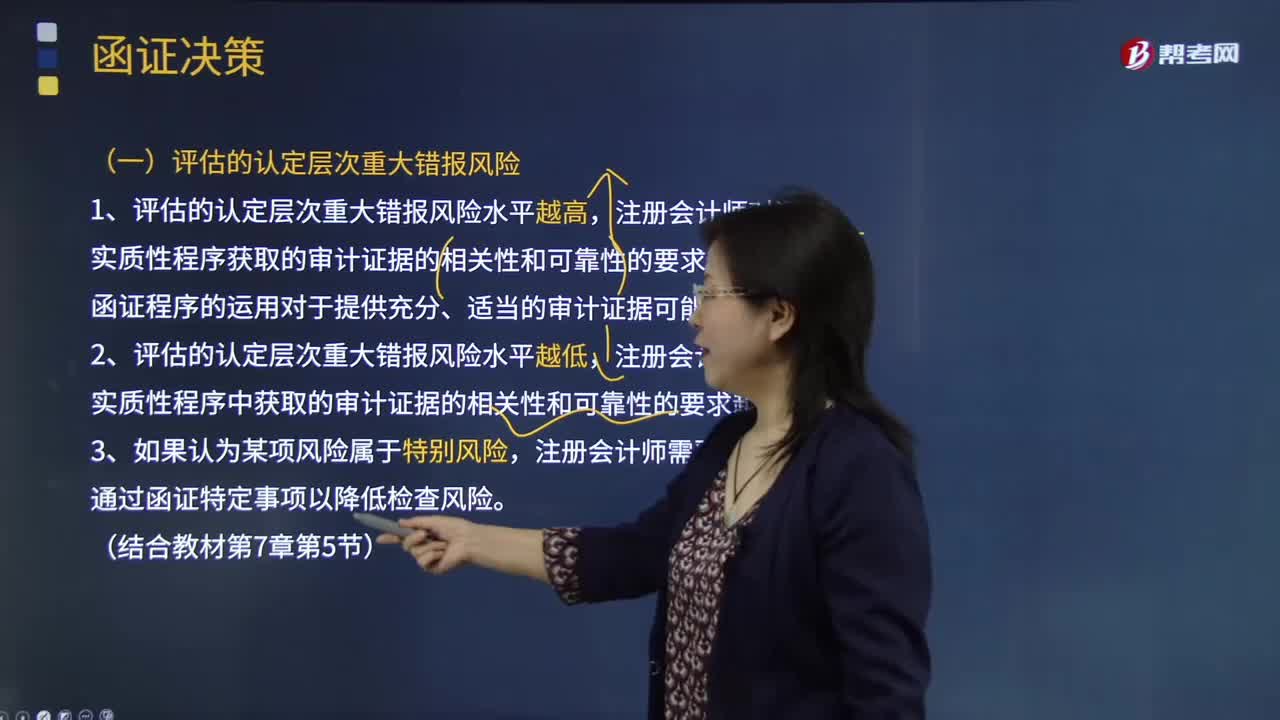

05:41函证决策的具体内容是什么?:函证程序的运用对于提供充分、适当的审计证据可能是有效的,(二)函证程序所审计的认定。(四)考虑下列因素以确定是否选择函证程序作为实质性程序:通常影响注册会计师是否实施函证的决策的有();A.评估的认定层次重大错报风险;【解析】评估的认定层次重大错报风险注册会计师对通过实质性程序获取的审计证据的相关性和可靠性的要求越高注册会计师需要从实质性程序中获取的审计证据的相关性和可靠性的要求越低

02:14

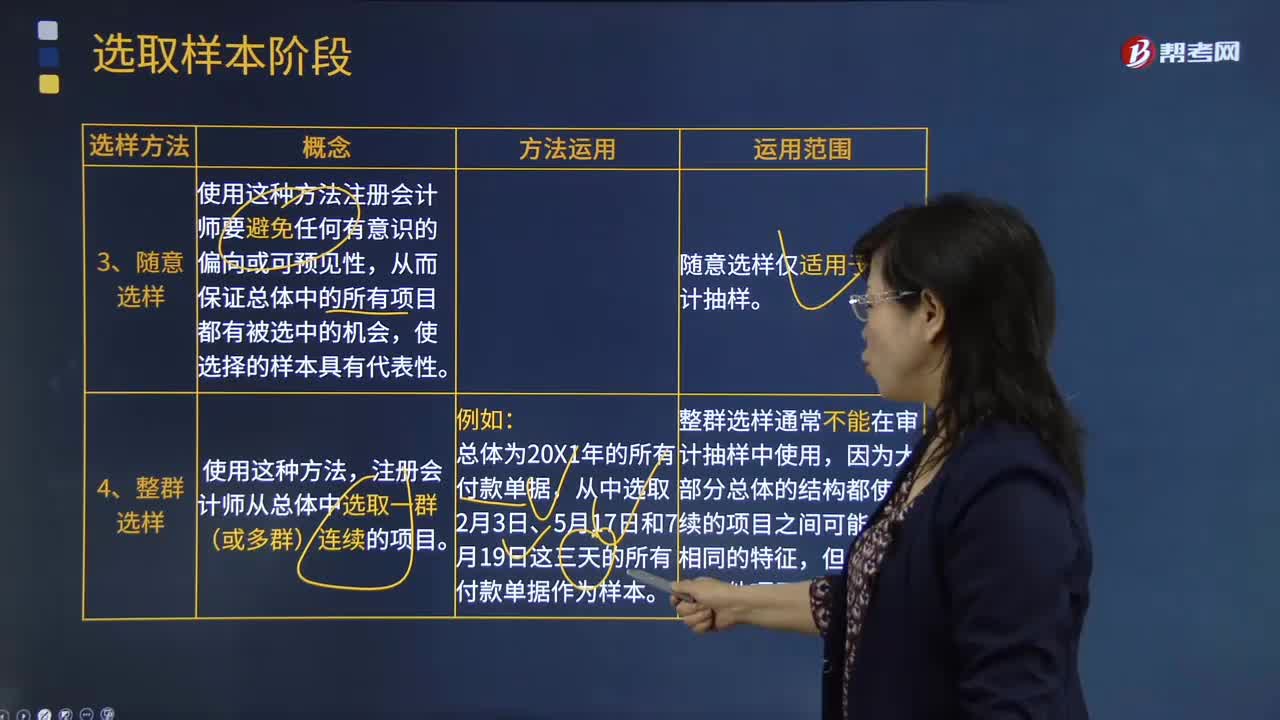

02:14随机选样和整群选样方法的内容分别是什么?:使用这种方法注册会计师要避免任何有意识的偏向或可预见性,随意选样仅适用于非统计抽样,注册会计师从总体中选取一群(或多群)连续的项目;从中选取2月3日、5月17日和7月19日这三天的所有付款单据作为样本,整群选样通常不能在审计抽样中使用。因为大部分总体的结构都使连续的项目之间可能具有相同的特征,【例题·简答题】A和B注册会计师在应付票据项目的审计中,为了确定应付票据余额所对应的业务是否真实。

06:08

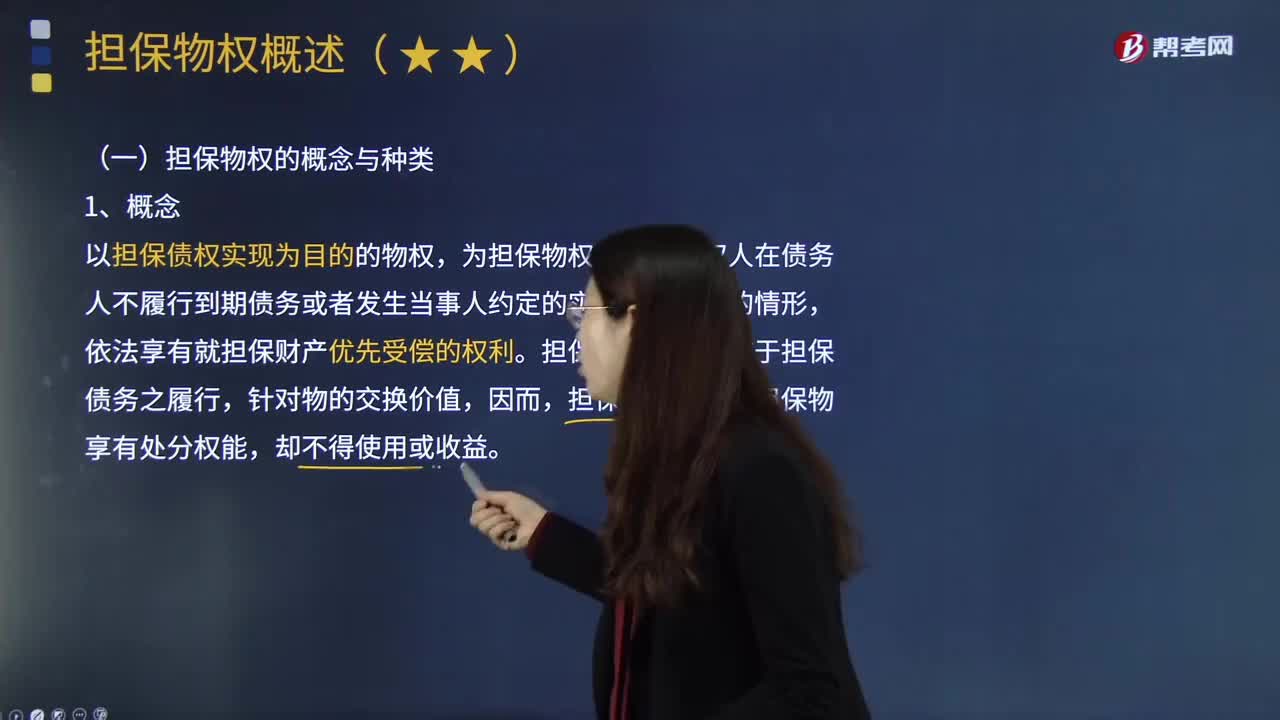

06:08担保物权的具体内容是什么?:(一)担保物权的概念与种类,以担保债权实现为目的的物权,担保物权人在债务 人不履行到期债务或者发生当事人约定的实现担保物权的情形,担保物权的功能在于担保债务之履行,(二)担保物权的特性:(2)发生当事人约定的实现担保物权的情形。当债务人不履行到期债务或发生当事人约定的实现担保物权情形时担保物权人可就担保物变价之后的价金优先于普通债权人得到清偿担保物权消灭(2)担保物权实现(3)债权人放弃担保物权

01:21

01:21现金流量表和所有者权益变动表的内容分别是什么?:现金流量表和所有者权益变动表的内容分别是什么?权益变动表是反映公司本期年度或中期内至截至期末所有者权益变动情况的报表。所有者权益变动表应当全面反映一定时期所有者权益变动的情况。所有者权益变动表是反映构成所有者权益的各组成部分当期的增减变动情况的报表,既可以为报表使用者提供所有者权益总量增减变动的信息。也能为其提供所有者权益增减变动的结构性信息:特别是能够让报表使用者理解所有者权益增减变动的根源;

02:28

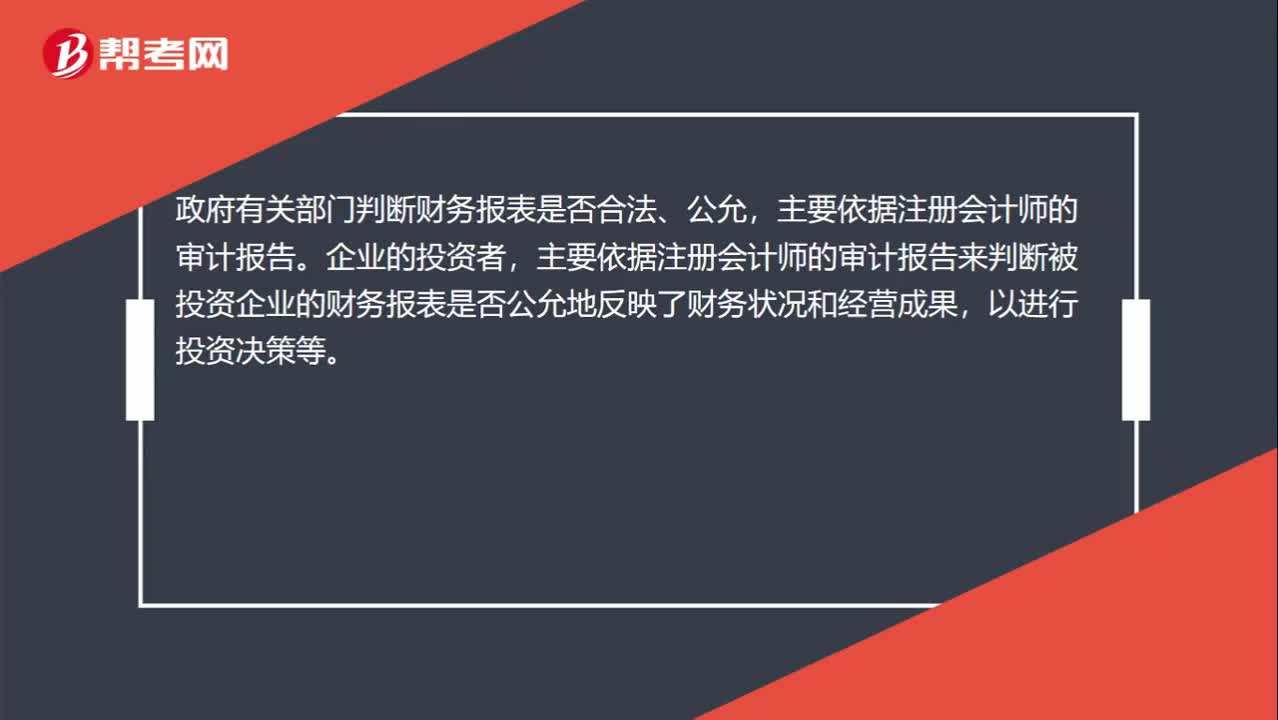

02:28审计报告为什么具有,鉴证保护和证明的作用?:不同于政府审计和内部审计的审计报告,对被审计单位财务报表合法性、公允性发表意见。政府有关部门判断财务报表是否合法、公允,主要依据注册会计师的审计报告来判断被投资企业的财务报表是否公允地反映了财务状况和经营成果,可以对被审计单位财务报表出具不同类型审计意见的审计报告,能够在一定程度上对被审计单位的债权人和股东以及其他利害关系人的利益起到保护作用。需要查阅被投资企业的财务报表和注册会计师的审计报告。

05:48

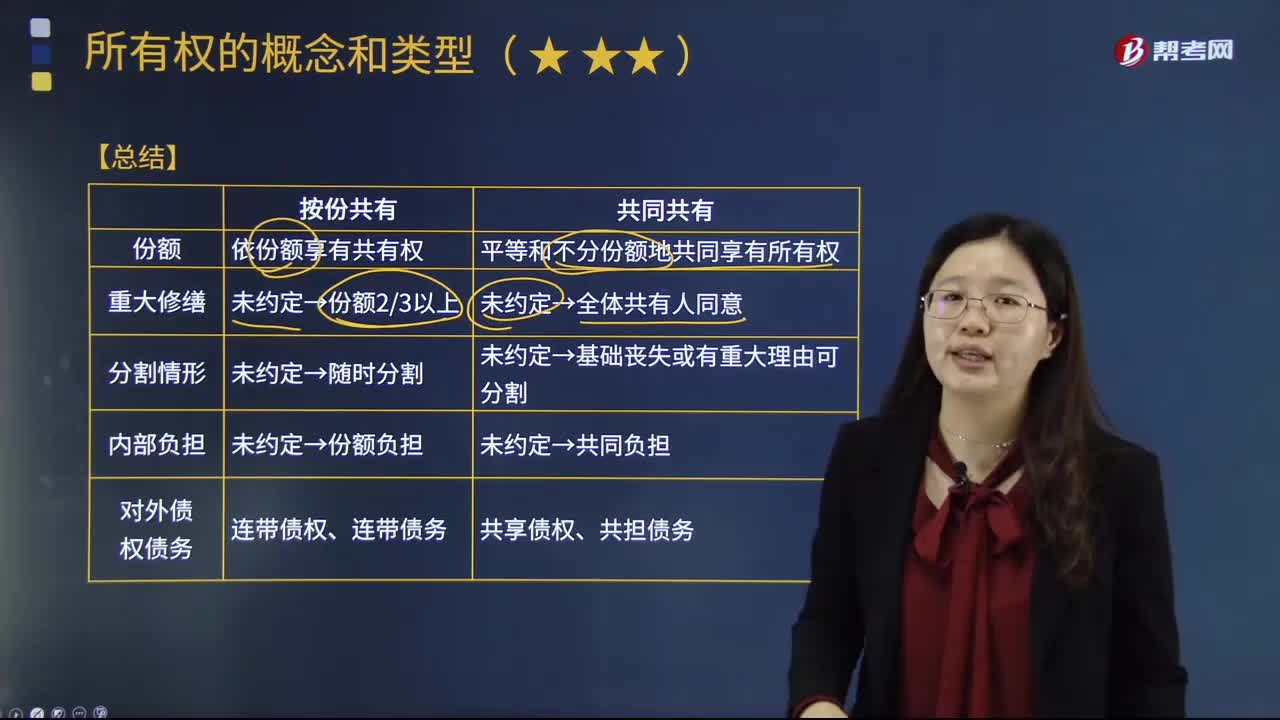

05:48按份共有与共同共有有什么样的区别?:是指共有人分别按照确定的份额对共有财产分享权利、分担义务。按份共有各共有人的份额多少由法律规定,原则上按各共有人的出资比例确定其共有份额。是指每个共有人对共有财产不分份额地享有共同的权利,共同共有财产的使用、处分应当由全体共有人协商一致。未约定→全体共有人同意。未约定→基础丧失或有重大理由可分割,后乙欲将房屋所有权转让给丁。A.甲、乙对该套房屋形成共同共有关系,C.乙转让房屋所有权。

04:31

04:31共同共有的内、外部关系是怎样的?:是指每个共有人对共有财产不分份额地享有共同的权利,共同共有财产的使用、处分应当由全体共有人协商一致。在共同共有关系存续期间,部分共有人擅自处分共有财产的,一、共同共有的内部关系:应当经全体共同共有人同意。共有人约定不得分割共有的不动产或者动产,但共有人有重大理由需要分割的;共同共有人在共有的基础丧失或者有重大理由需要分割时可以请求分割,共同共有人共同享有债权、承担债务:二、共同共有的外部关系。

06:49

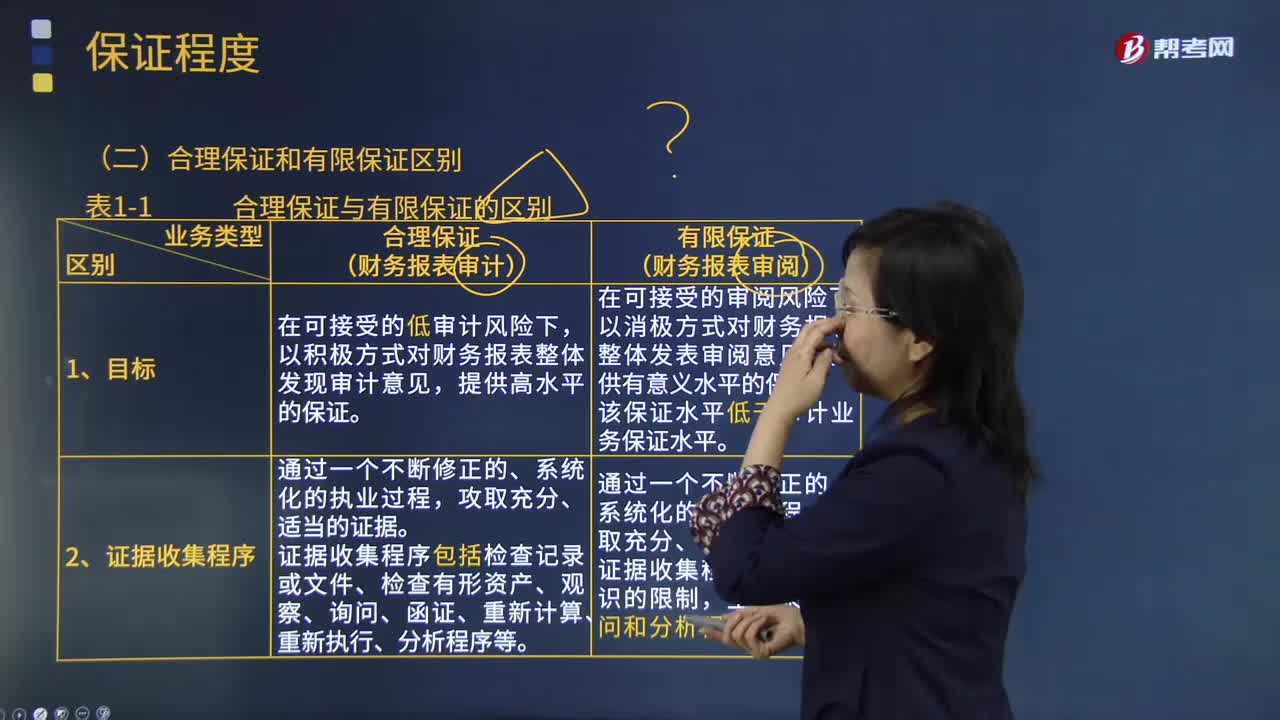

06:49鉴证业务的合理保证和有限保证的区别是什么?:合理保证是指注册会计师对发表的鉴证意见提供一种高水平但非百分之百的保证。财务报表审计是将财务报表的审计风险降至具体业务环境下可接受的低水平。财务报表审阅是将财务报表的审阅风险降至具体业务环境下可接受的水平,注册会计师应当获取能够形成结论的审阅证据,注册会计师在获取审阅证据的程序方面受到有意识的限制。注册会计师审计业务中实施的证据收集程序更为系统和全面。

01:55

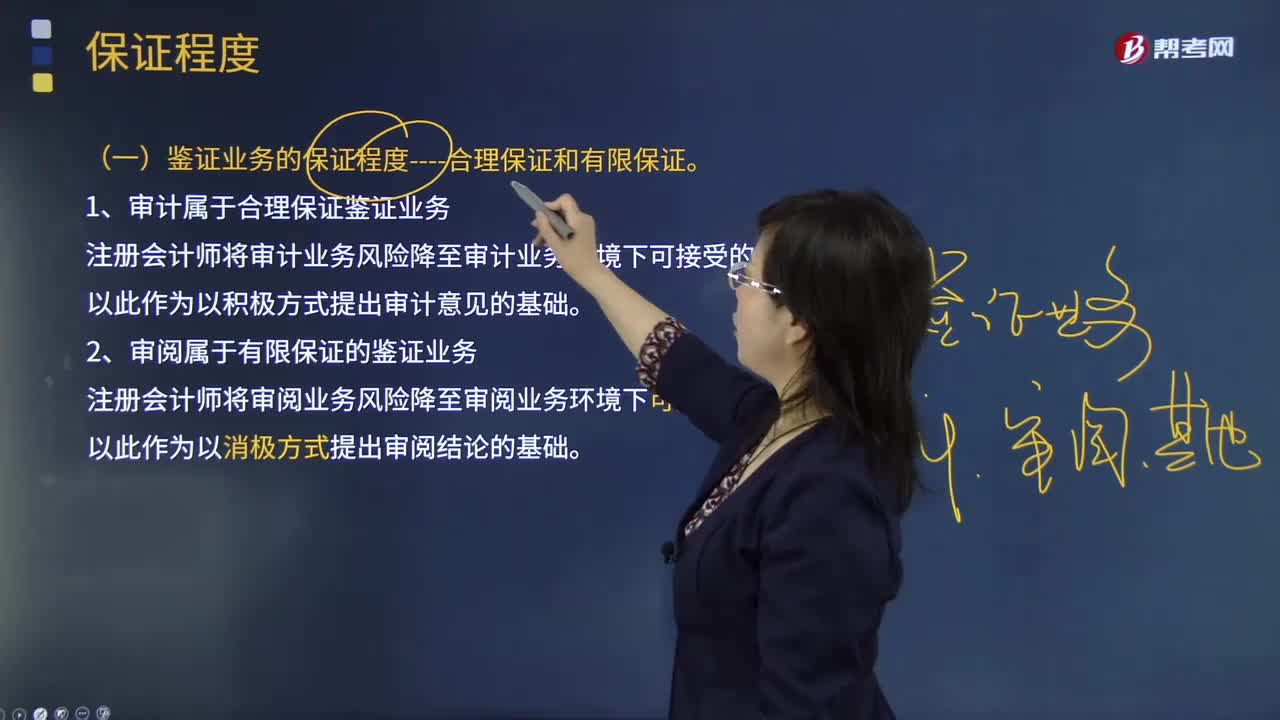

01:55鉴证业务的保证程度分为哪几种类型?:鉴证业务是指注册会计师对鉴证对象信息提出结论,以增强除责任方之外的预期使用者对鉴证对象信息信任程度的业务。如责任方按照会计准则和相关会计制度标准对其财务状况、经营成果和现金流量鉴证对象进行确认、计量和列报而形成的财务报表鉴证对象信息。鉴证业务包括历史财务信息审计业务、历史财务信息审阅业务和其他鉴证业务。1、审计属于合理保证鉴证业务,2、审阅属于有限保证的鉴证业务。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日