下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:35

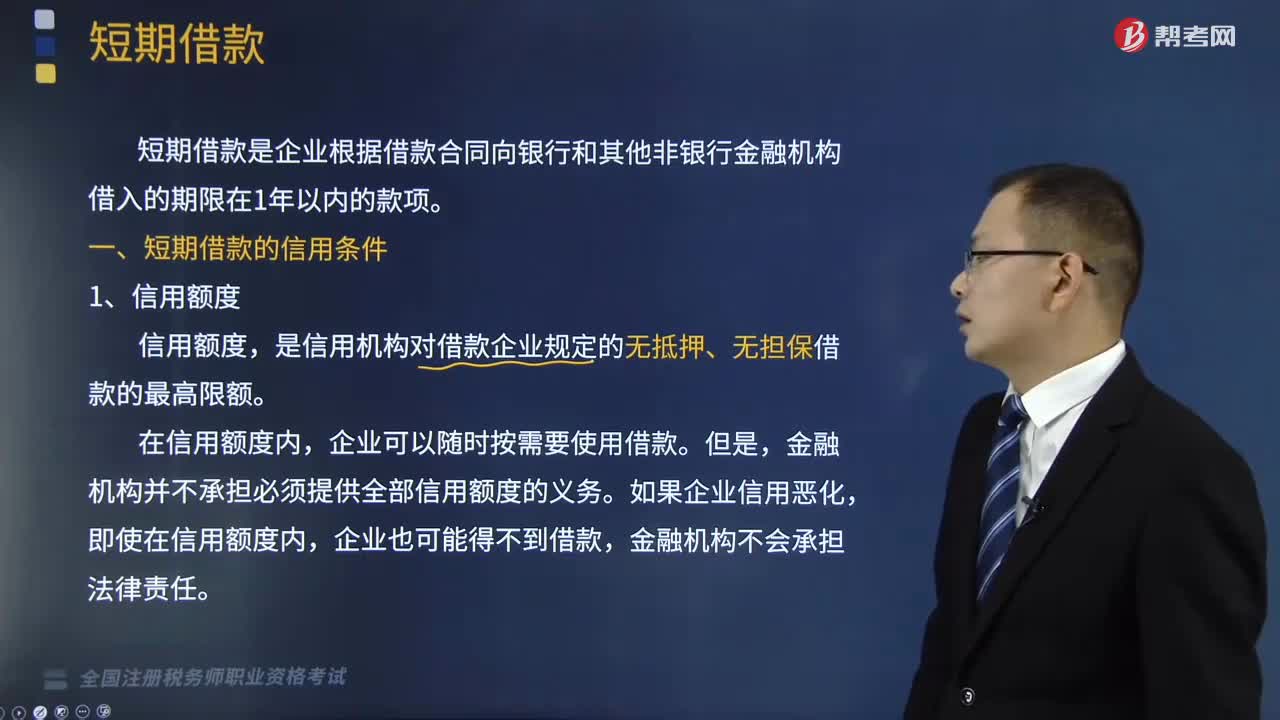

03:35银行借款的信用条件有哪几种?:银行借款的信用条件有哪几种?长期借款往往附加一些信用条件,是借款企业与贷款机构之间正式或非正式协议规定的企业借款的最高限额:贷款机构并不承担按最高限额保证贷款的法律义务,对规定的信用额度内的贷款。【提示】周转授信协议,贷款机构对周转授信协议负有法律义务,是贷款机构要求企业将借款的10%~20%的平均余额留存在贷款机构:提高了借款的实际利率。

01:06

01:06适用特殊性税务处理的条件有哪些?:根据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税〔2009〕59号)第五条的规定:企业重组同时符合下列条件的,2. 被收购、合并或分立部分的资产或股权比例符合规定的比例。3. 重组交易对价中涉及股权支付金额符合规定比例:资产收购85%),4. 企业重组后的连续12个月内不改变重组资产原来的实质性经营活动,5. 企业重组中取得股权支付的原主要股东。

03:51

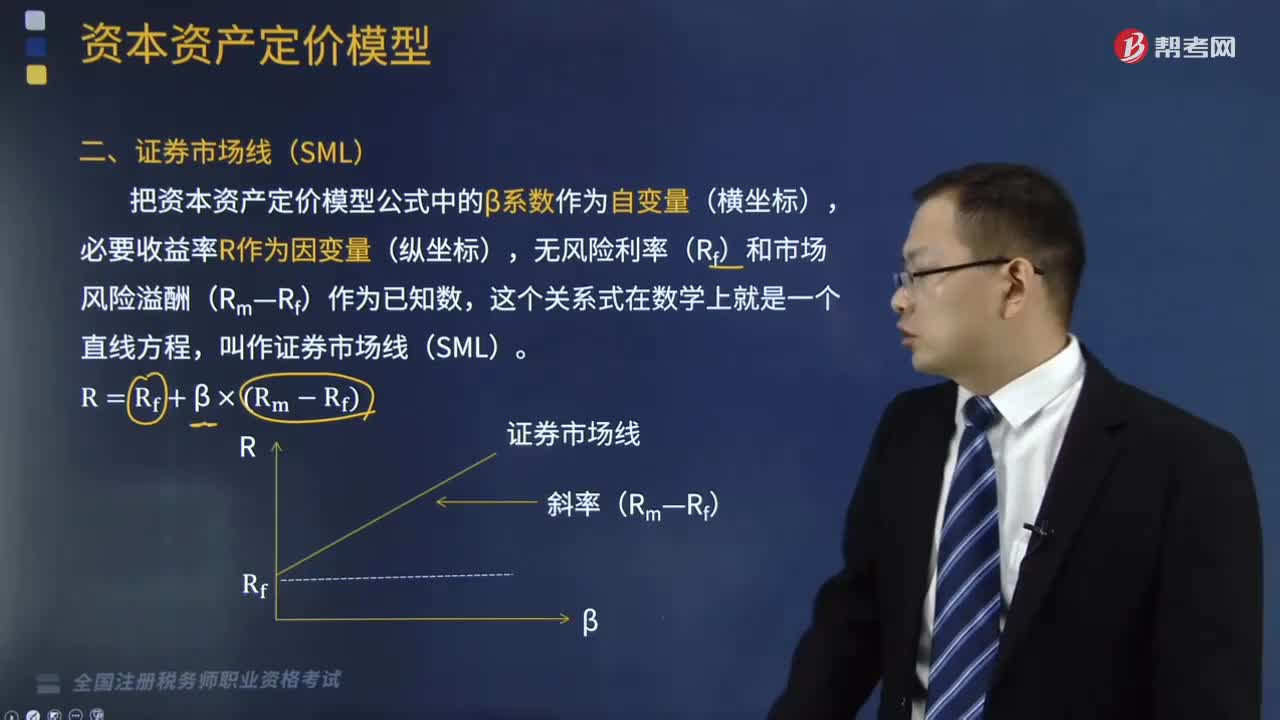

03:51带你认识什么是资本资产定价中的证券市场线(SML)?:带你认识什么是资本资产定价中的证券市场线(SML)?把资本资产定价模型公式中的β系数作为自变量(横坐标),无风险利率(Rf)和市场风险溢酬(Rm—Rf)作为已知数,就会导致该资产的必要收益率较大幅度的变化,资产的必要收益率受其系统风险的影响则较小。只要将该公司或资产的β系数代入到上述直线方程中。该公式中并没有引入非系统风险即公司风险,A.期望收益与方差的直线关系。B.期望收益与标准差的直线关系

04:16

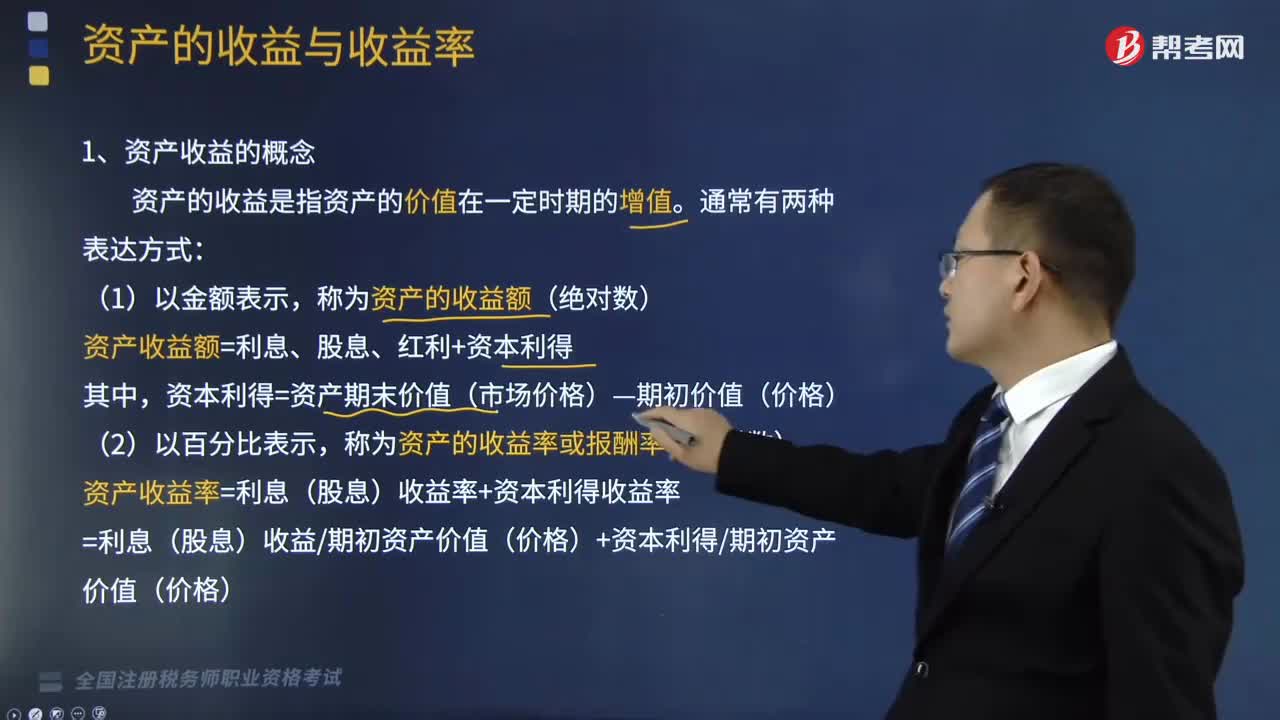

04:16资产收益的概念是什么?:资产收益的概念是什么?资产的收益是指资产的价值在一定时期的增值。资产收益额=利息、股息、红利+资本利得,资本利得=资产期末价值(市场价格)—期初价值(价格);称为资产的收益率或报酬率(相对数)。资产收益率=利息(股息)收益率+资本利得收益率,=利息(股息)收益期初资产价值(价格)+资本利得期初资产价值(价格),资产的收益指的就是资产的年收益率。

00:49

00:49税务师职业资格考试报考条件是什么?:税务师职业资格考试报考条件是什么?税务师职业资格考试报名条件:凡中华人民共和国公民,遵纪守法并具备下列条件之一者,可申请参加全国注册税务师执业资格考试。(1)经济类、法学类大专毕业后或非经济类、法学类大学本科毕业后,从事经济、法律工作满6年;(2)经济类、法学类大学本科毕业后或非经济类、法学类第二学士或研究生班毕业后,从事经济、法律工作满4年。

01:39

01:39税务师报名条件是什么?:税务师报名条件:报考人员应是中华人民共和国公民,并遵守国家法律、法规,二、专业条件:(1)取得经济学、法学、管理学学科门类大学本科及以上学历(学位)。(2)取得其他学科门类大学本科学历,(3)取得经济学、法学、管理学学科门类大学专科学历,(4)取得其他学科门类大学专科学历,从事经济、法律相关工作满3年。(5)经济学、法学、管理学学科门类大学本科应届毕业生,可在取得学历(学位)证书后。

03:51

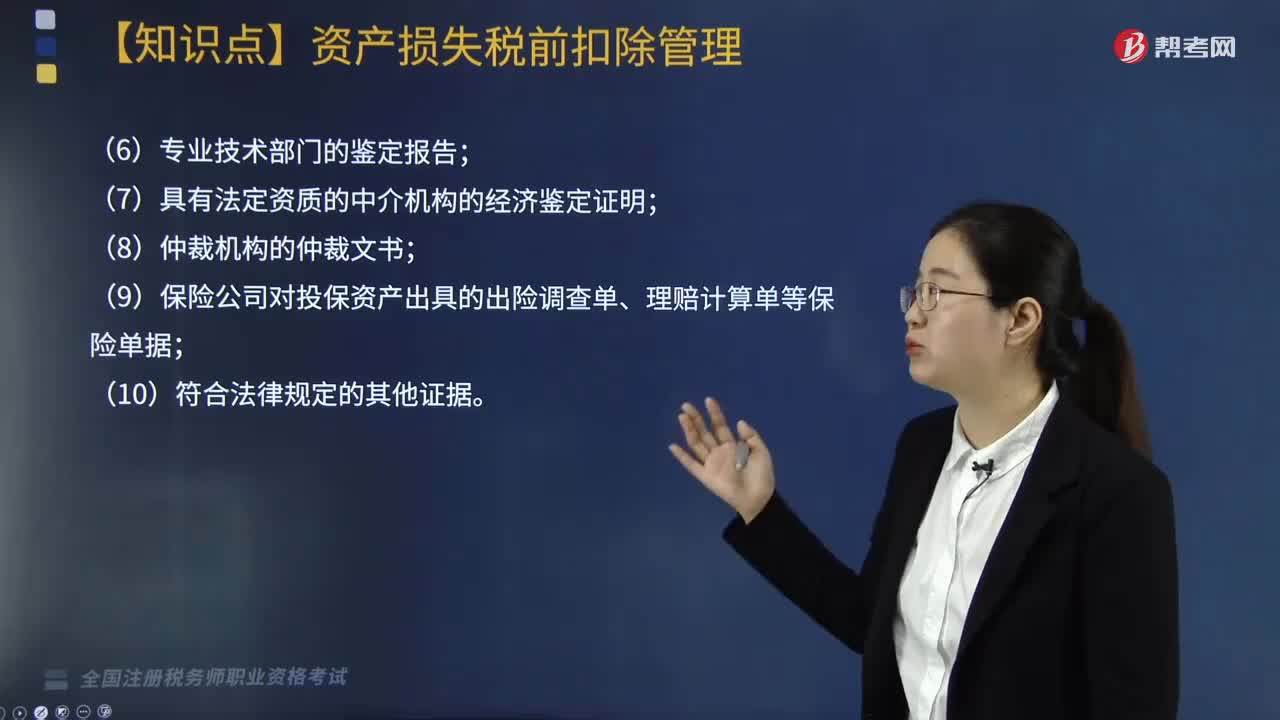

03:51企业申请资产损失应提供的确认证据包括哪些?:企业申请资产损失应提供的确认证据包括哪些?根据《国家税务总局关于发布企业资产损失所得税税前扣除管理办法的公告》(国家税务总局公告2011年第25号)第十六条规定:企业资产损失相关的证据包括具有法律效力的外部证据和特定事项的企业内部证据“是指司法机关、行政机关、专业技术鉴定部门等依法出具的与本企业资产损失相关的具有法律效力的书面文件:(5)企业内部核批文件及有关情况说明;

00:47

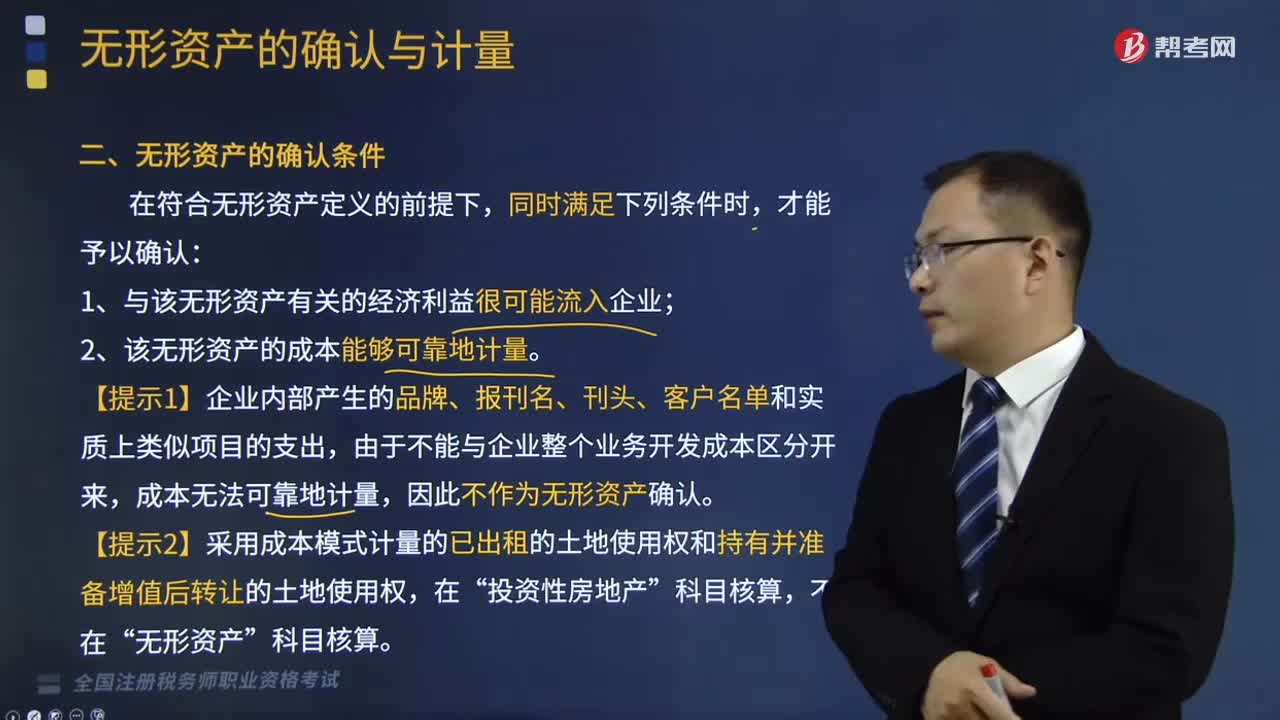

00:47无形资产的税务处理方法是什么?:无形资产依照这些办法确认计税基础:以购买价款和支付的相关税费及其直接归属于使该资产达到预定用处形成的其他支出为计税基础;无形资产按照以下方法确定计税基础,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础,3. 通过捐赠、投资、非货币性资产交换、债务重组等方式取得的无形资产。

11:07

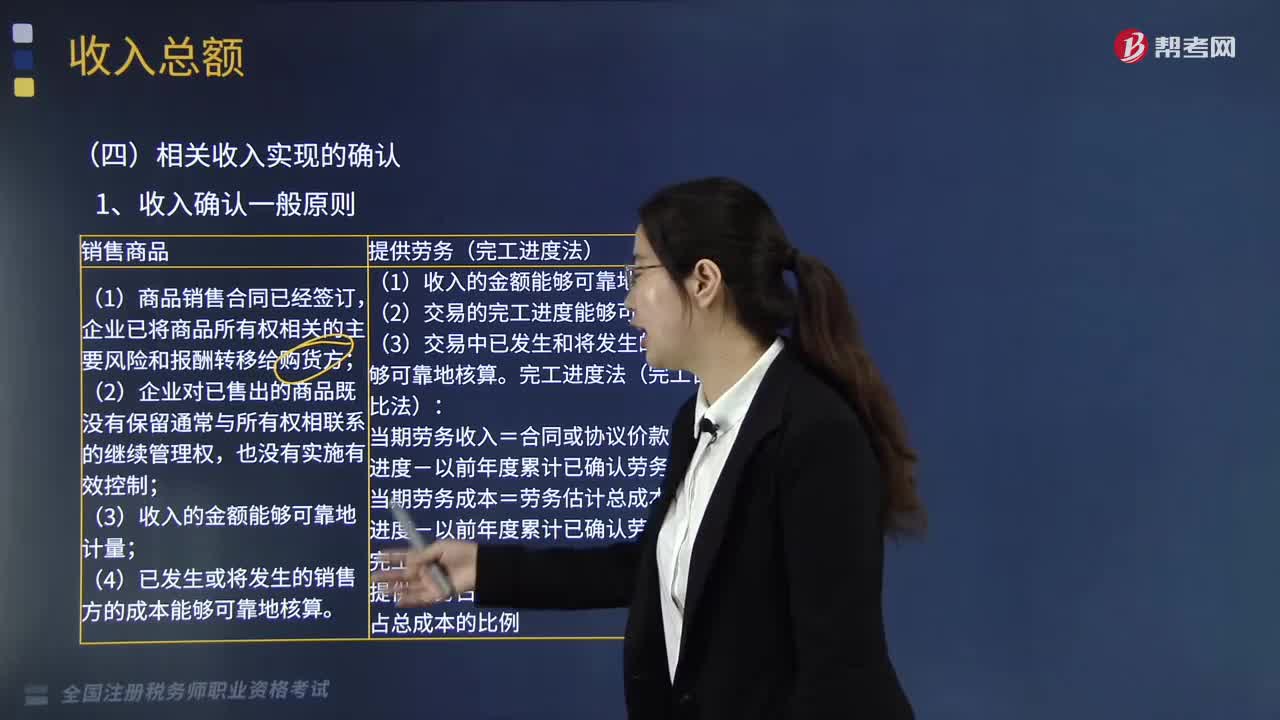

11:07企业中相关收入的确认条件是什么?:在购买方接受商品以及安装和检验完毕时确认收入。安装费在确认商品销售实现时确认收入,在提供服务的期间分期确认收入,①会籍会员费+其他单项商品服务费方式——即时确认。②会籍会员费+免费或低价商品服务费方式——受益期内分期确认(变相劳务费)。5、企业取得财产(包括各类资产、股权、债券等)转让收入、债务重组收入、接受捐赠收入、无法偿付的应付款收入等,下列关于销售货物收入确认时间的说法。

06:42

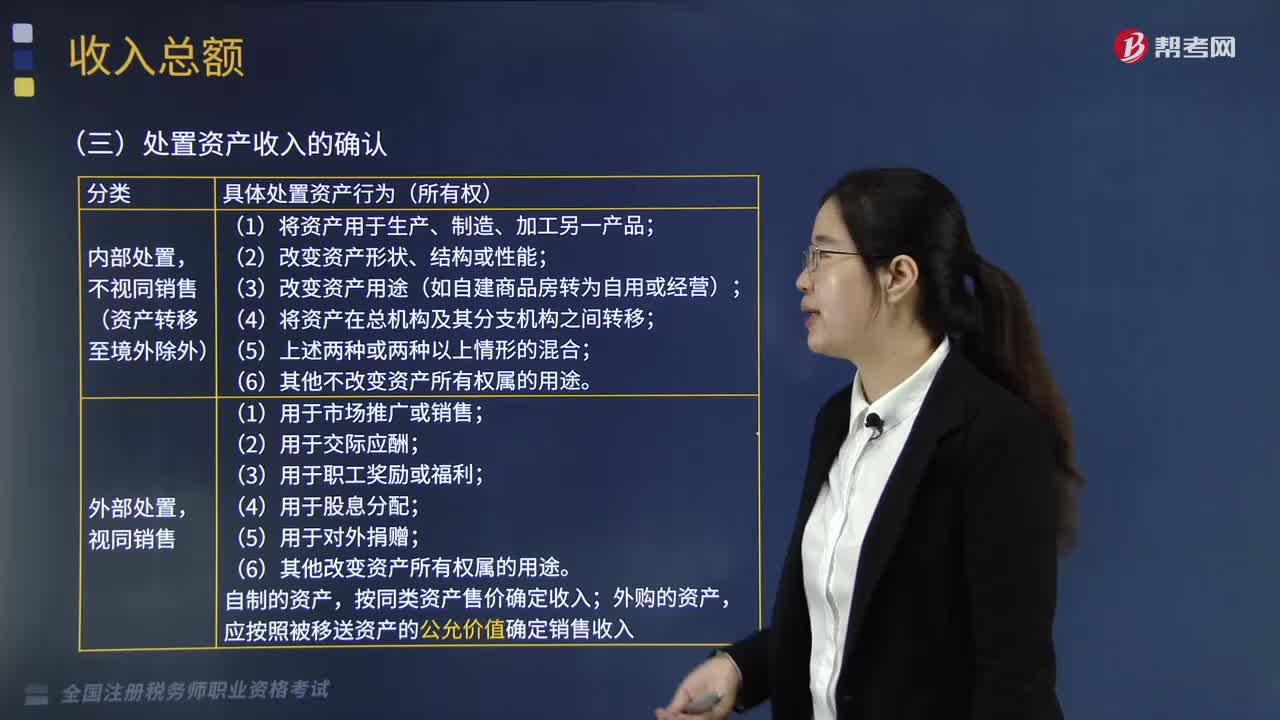

06:42企业如何确认处置资产的收入?:资产处置损益反映企业出售划分为持有待售的非流动资产或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失,不视同销售(资产转移至境外除外);(3)改变资产用途(如自建商品房转为自用或经营);(6)其他改变资产所有权属的用途;按同类资产售价确定收入。应按照被移送资产的公允价值确定销售收入。

02:44

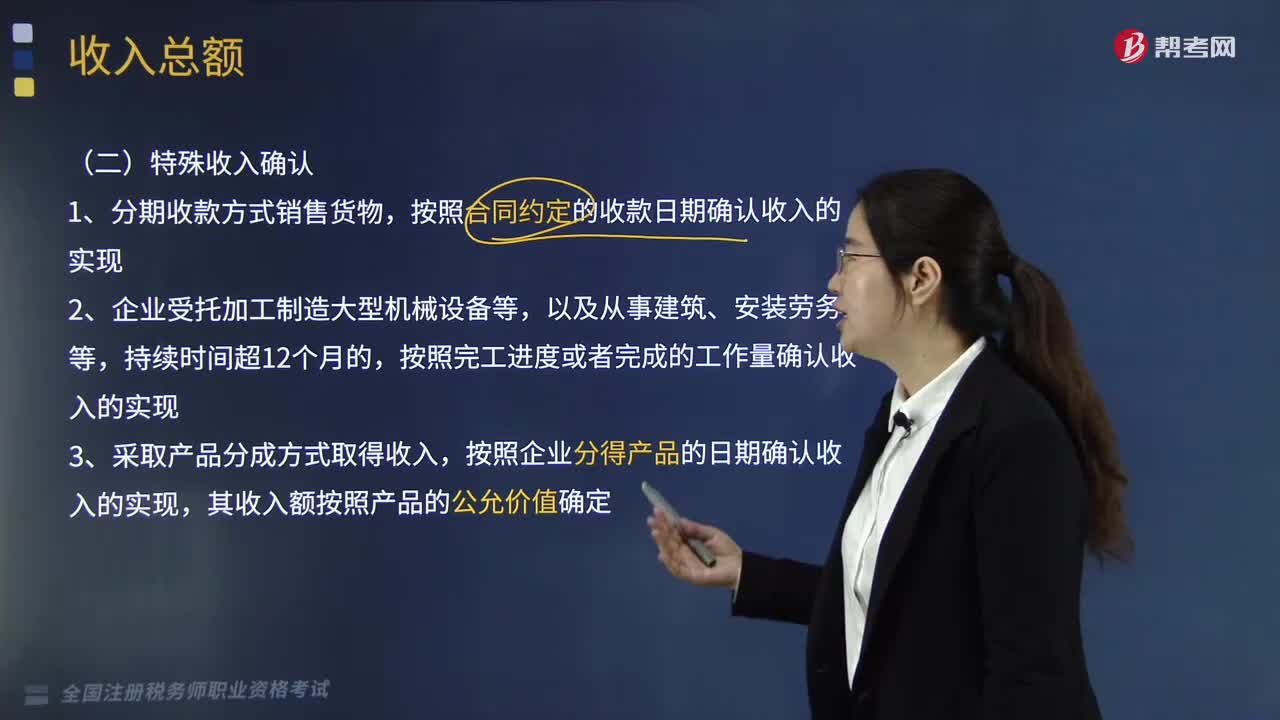

02:44企业的特殊收入是怎样确认的?:分期收款方式销售货物 、受托加工制造大型机械设备等、产品分成方式取得收入非货币性资产交换,3. 采取产品分成方式取得收入,将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,按照合同约定的收款日期确认收入的实现,按照纳税年度内完成的工作量确认收入的实现,C.采取产品分成方式取得收入的。按照企业分得产品的日期确认收入的实现,D.采取产品分成方式取得收入的。

12:23

12:23企业的一般收入是如何确认的?:企业转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入,企业转让股权收入,转让股权收入扣除为取得该股权所发生的成本后。甲企业应确认的股权转让所得为( )万元。【解析】股权转让收入扣除为取得该股权所发生的成本后,企业计算股权转让所得时。不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额,A. A居民企业应确认股息收入225万元B. A居民企业应确认红利收入225万元

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日