下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:06

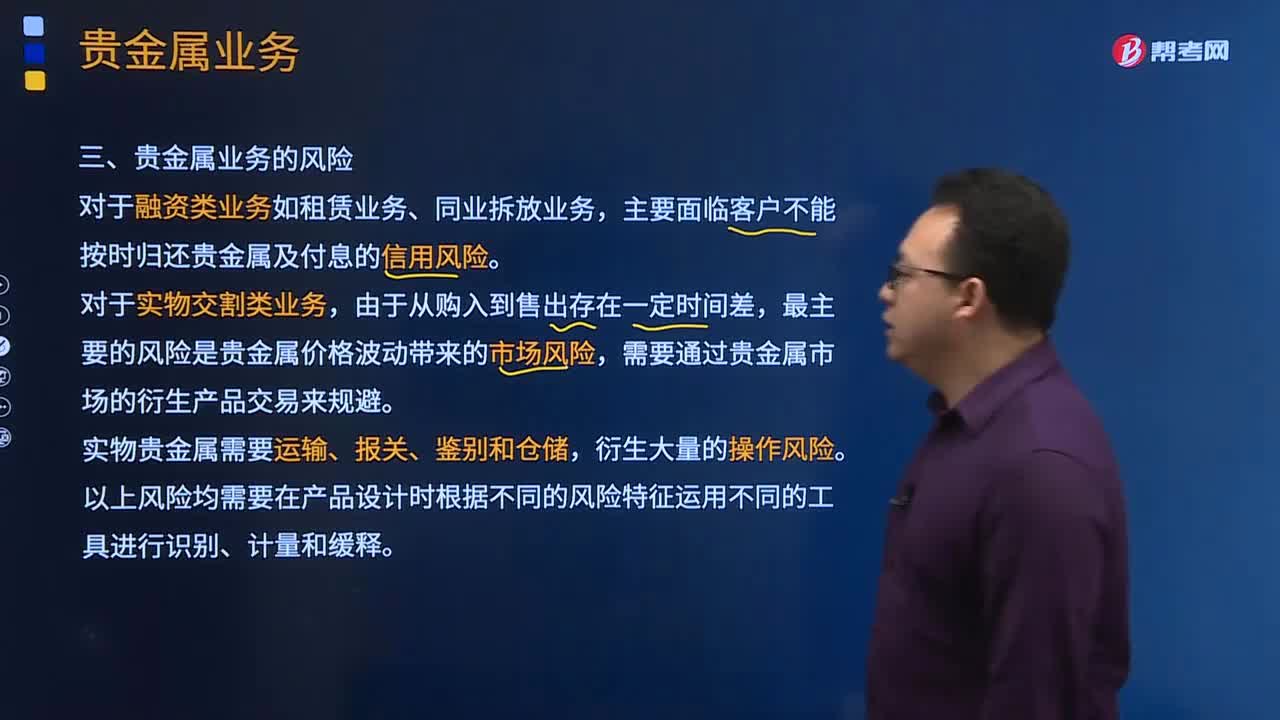

01:06贵金属业务的风险有哪些?:贵金属业务的风险有哪些?

03:18

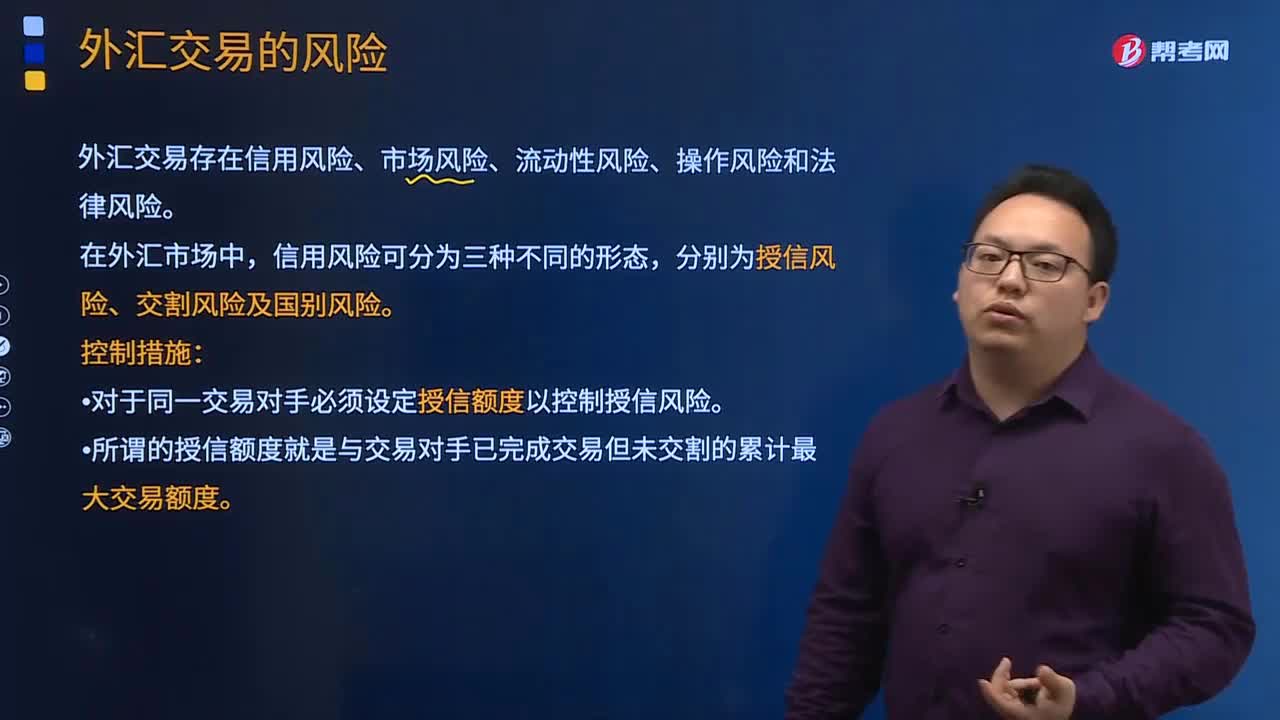

03:18外汇交易的风险有哪些?如何控制?:如何控制?

04:54

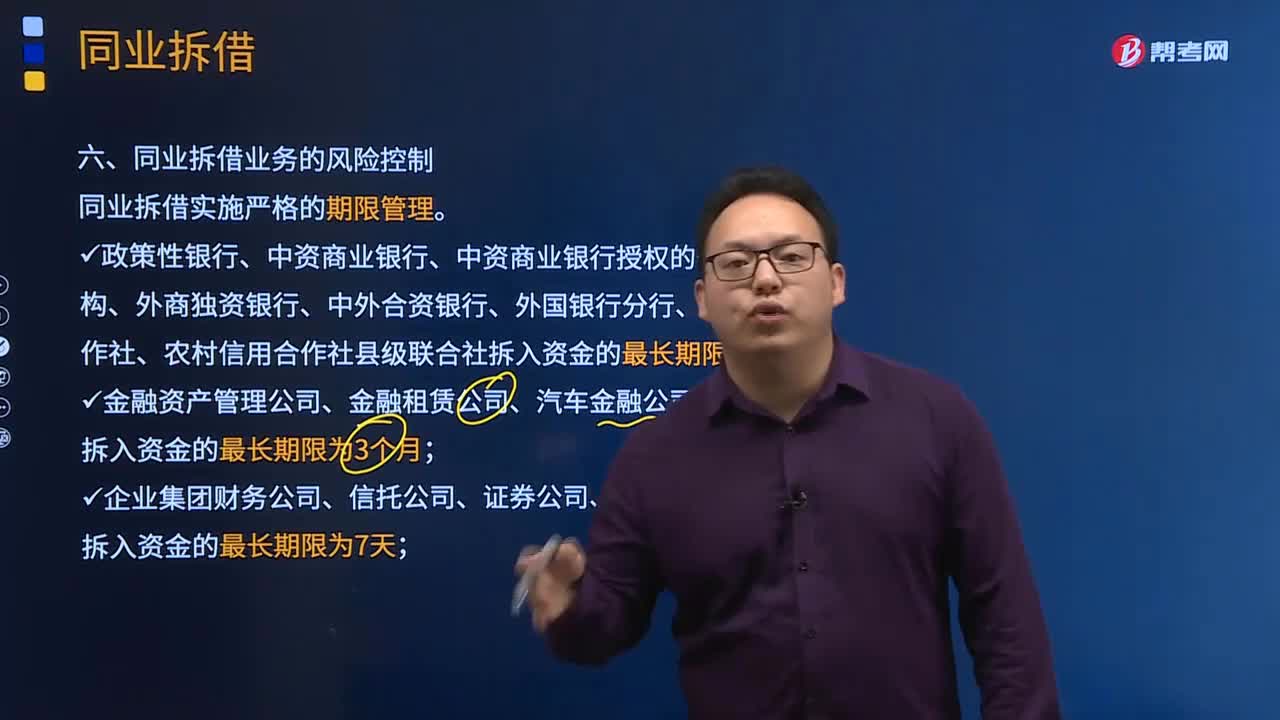

04:54同业拆借业务如何对风险进行控制?:同业拆借业务如何对风险进行控制?

01:59

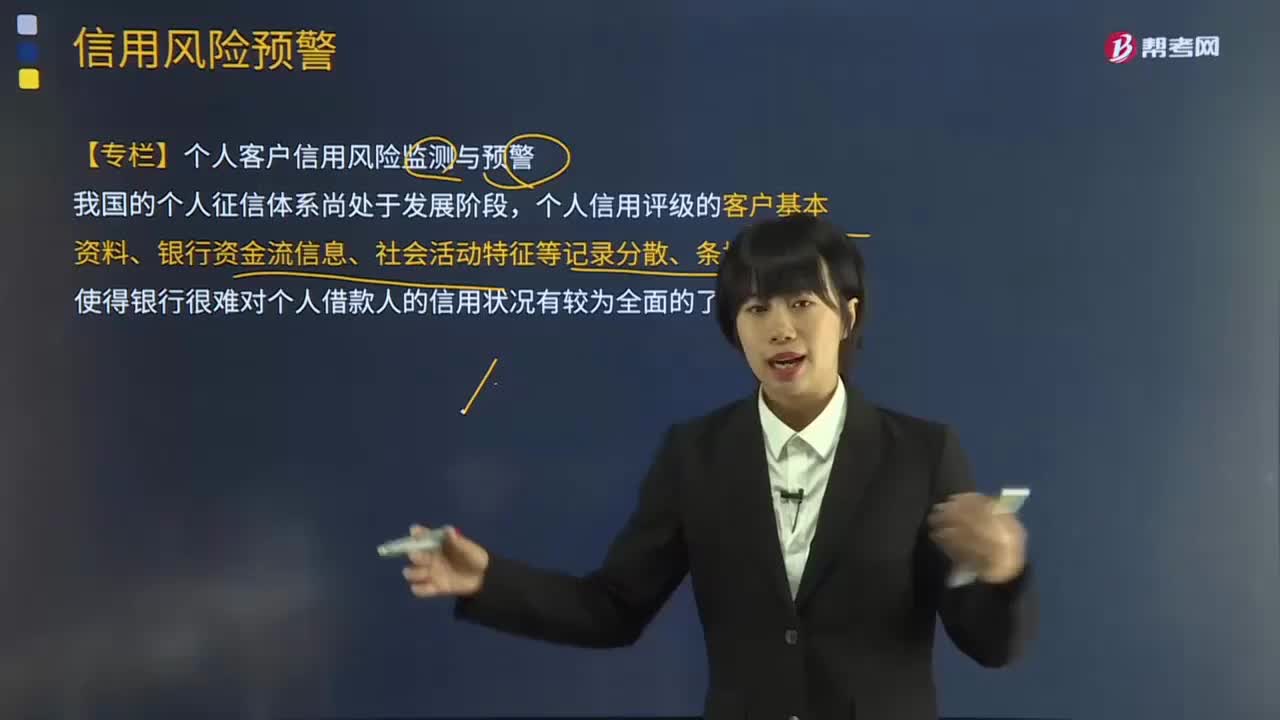

01:59个人客户信用风险监测和预警包括哪些内容?:个人客户信用风险监测和预警包括哪些内容?

06:38

06:38银行行业风险预警的因素有哪些?:银行行业风险预警的因素有哪些?

04:49

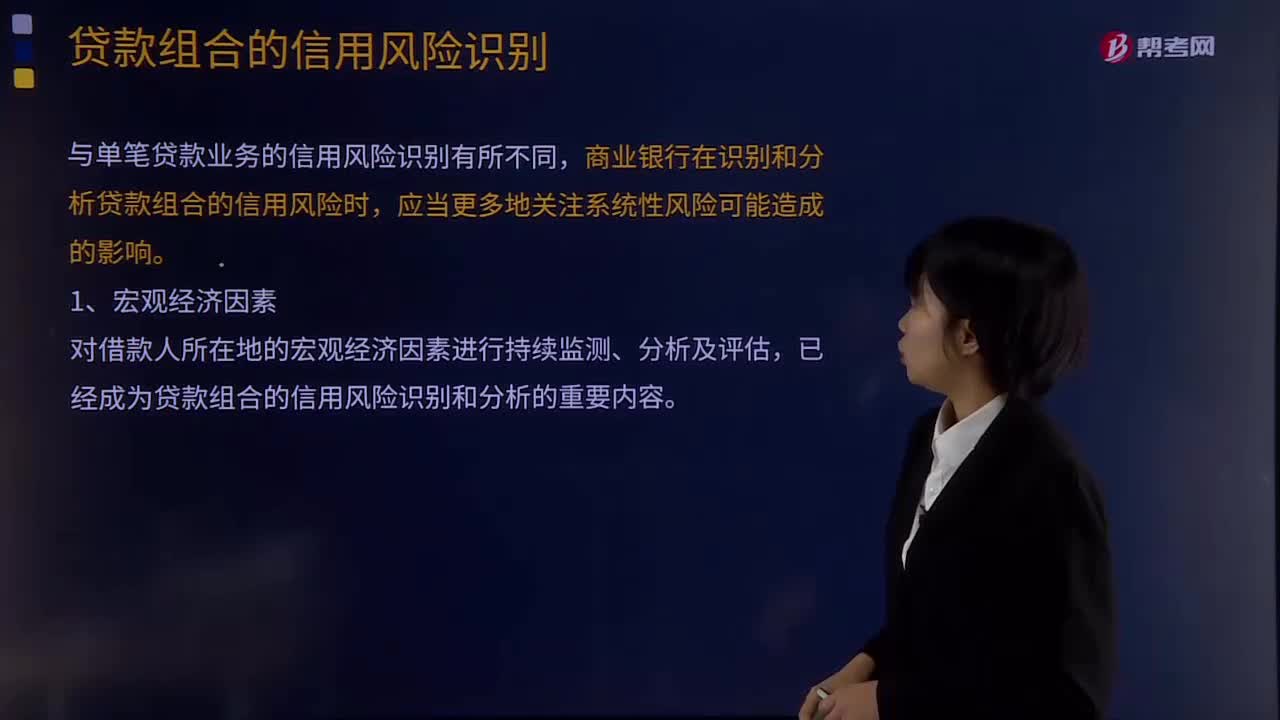

04:49贷款组合的信用风险识别包括哪些?:贷款组合的信用风险识别包括哪些?

05:54

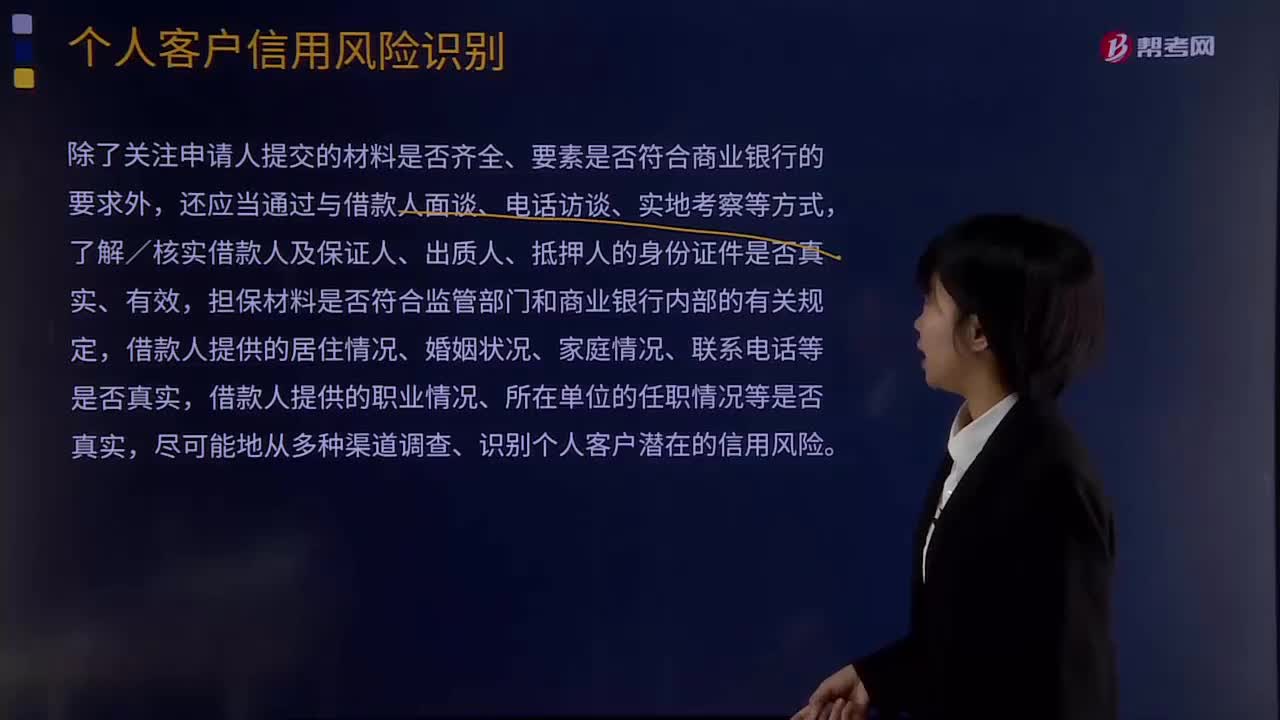

05:54个人客户信用风险识别包括哪些内容?:个人客户信用风险识别包括哪些内容?

03:28

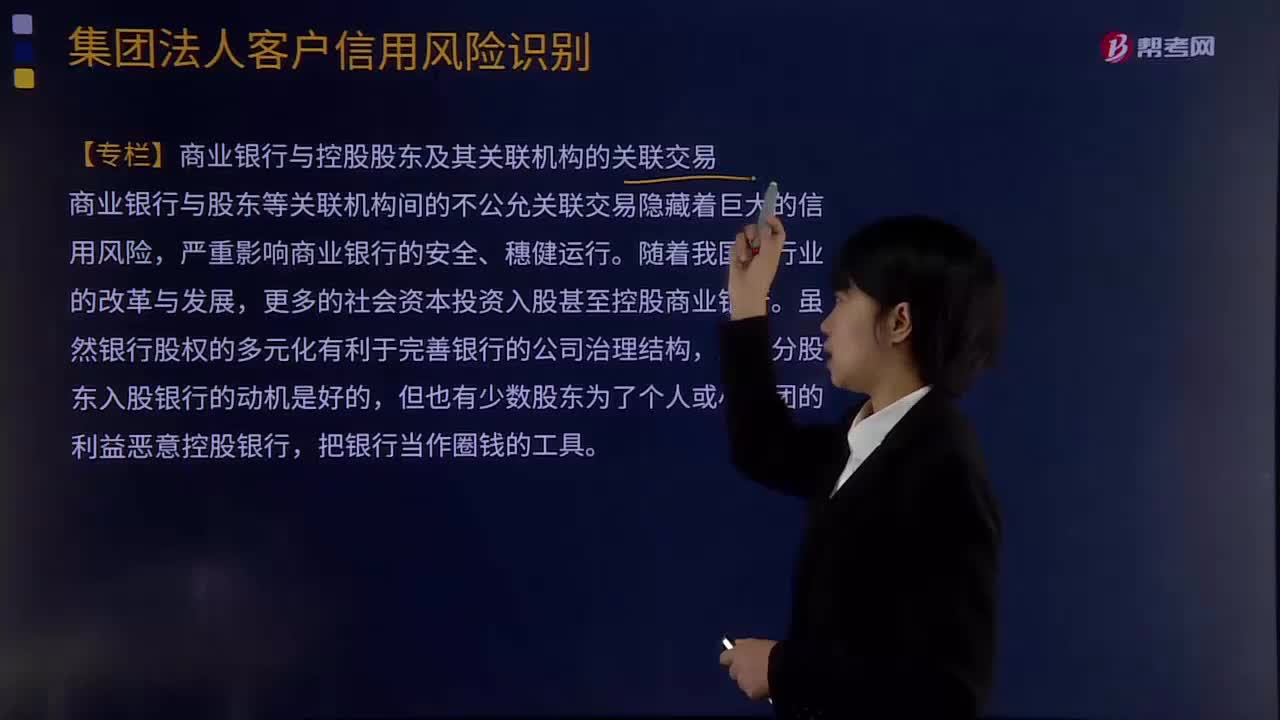

03:28集团法人客户信用风险特征有哪些?:集团法人客户信用风险特征有哪些?

02:14

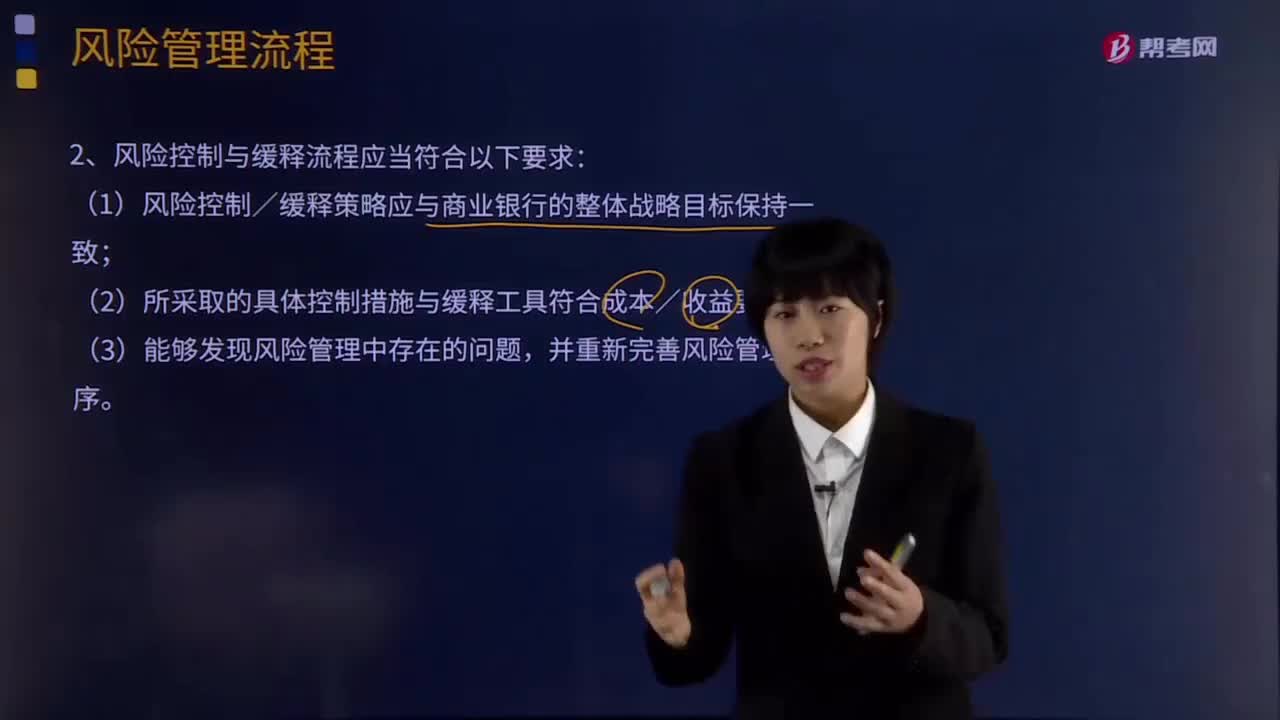

02:14风险管理流程中的风险控制/缓释包括哪些内容?:风险管理流程中的风险控制缓释包括哪些内容?

05:53

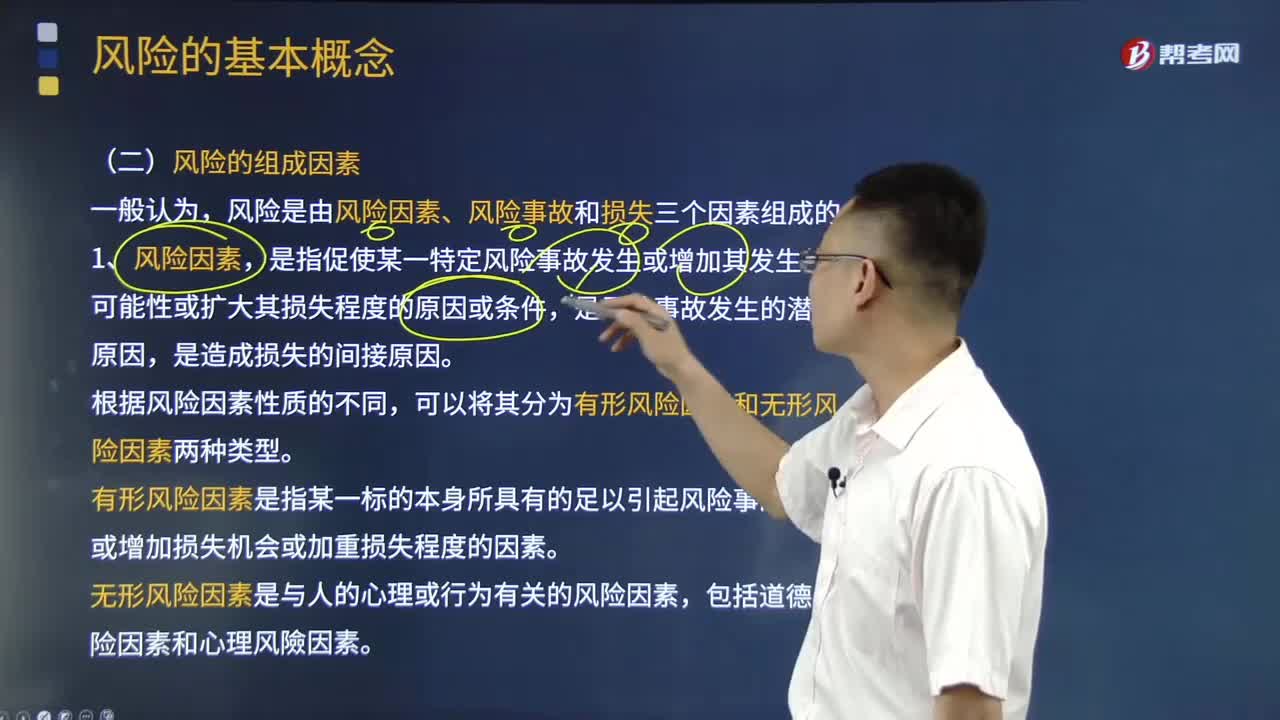

05:53风险由哪三个因素组成?:简单来说就是损失发生的不确定性;风险是由风险因素、风险事故和损失三个因素组成的。是指促使某一特定风险事故发生或增加其发生的可能性或扩大其损失程度的原因或条件,是风险事故发生的潜在原因。有形风险因素是指某一标的本身所具有的足以引起风险事故发生或增加损失机会或加重损失程度的因素,无形风险因素是与人的心理或行为有关的风险因素。风险只有通过风险事故的发生。才能导致损失(风险事故是中介)。

03:46

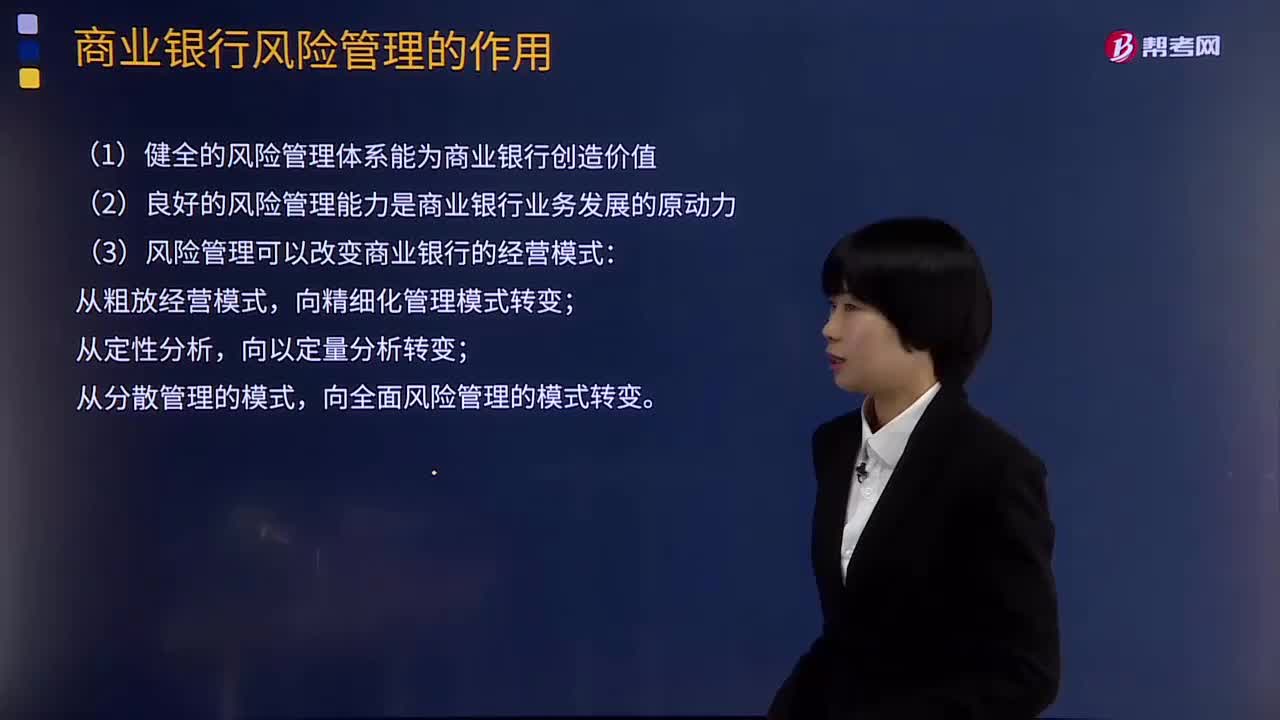

03:46商业银行风险管理的作用有哪些?:1.健全的风险管理体系能为商业银行创造价值:2.良好的风险管理能力是商业银行业务发展的原动力,3.风险管理可以改变商业银行的经营模式;4.风险管理能够为商业银行风险定价提供依据:5.风险管理水平体现了商业银行的核心竞争力。两大因素决定商业银行的风险承受能力。【例题·单选题】商业银行的核心竞争力是( ),【解析】风险管理水平体现了商业银行的核心竞争力A.资本充足率水平和商业银行的风险管理水平

03:48

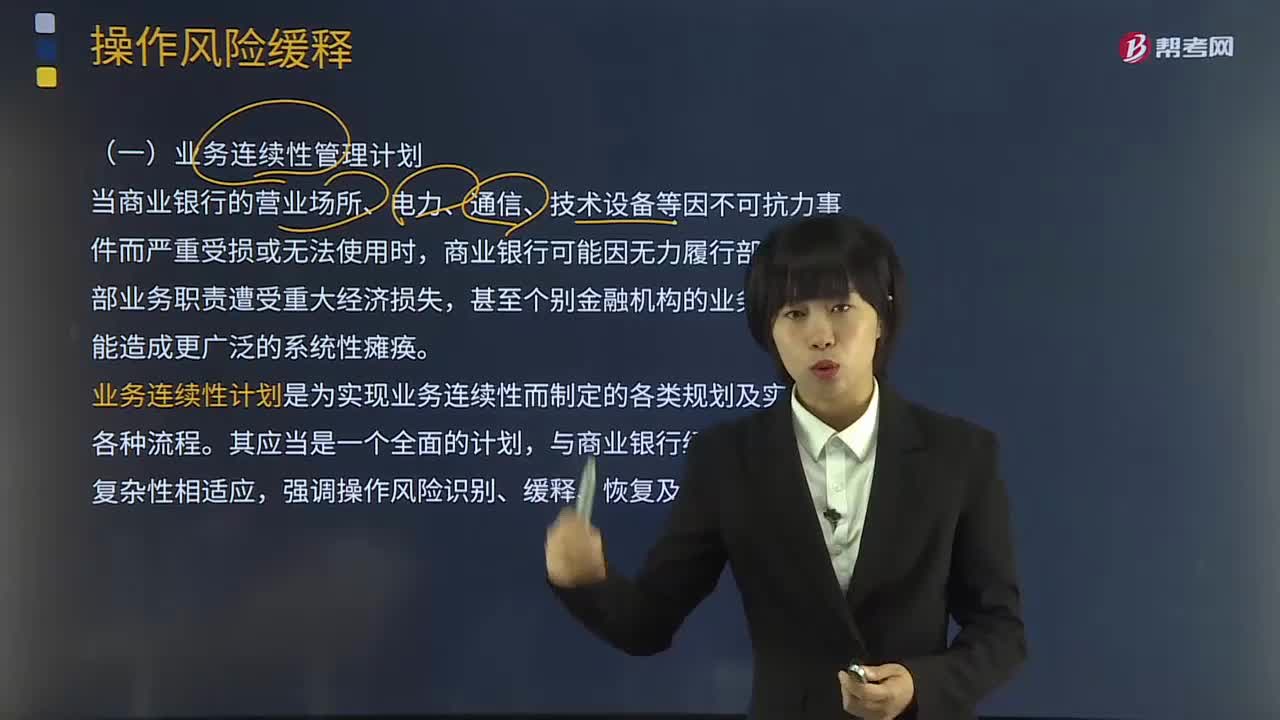

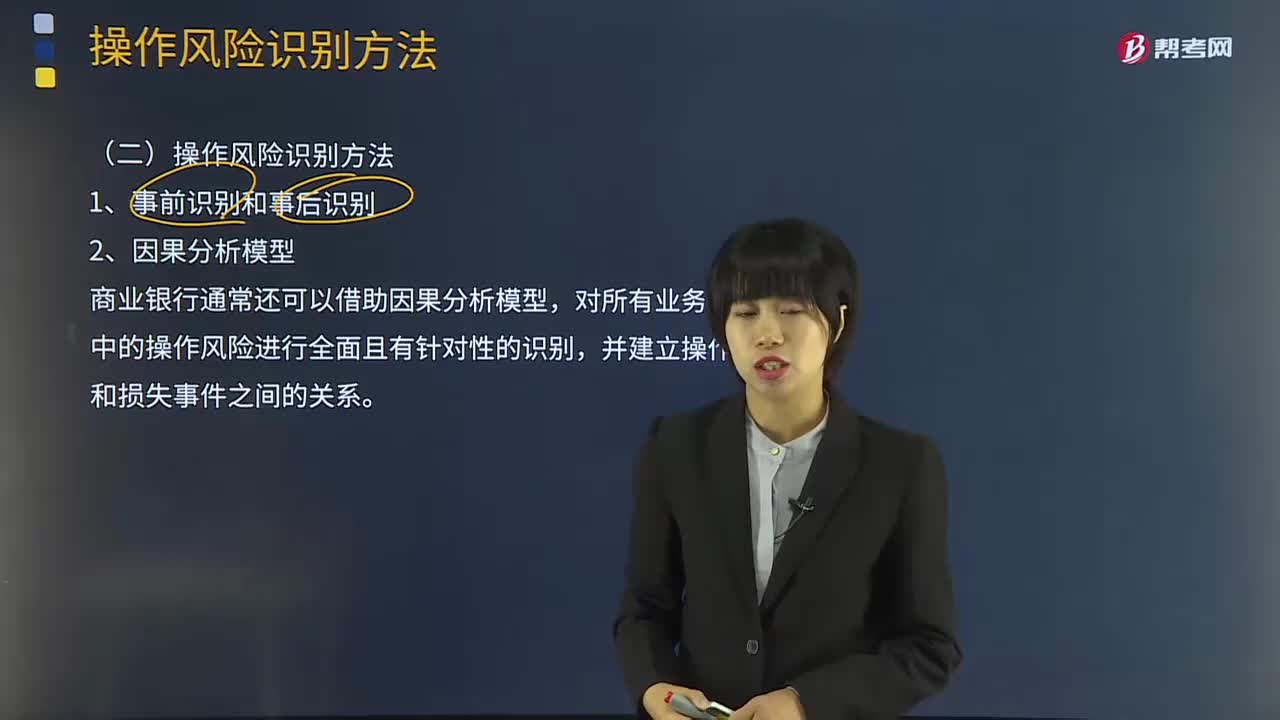

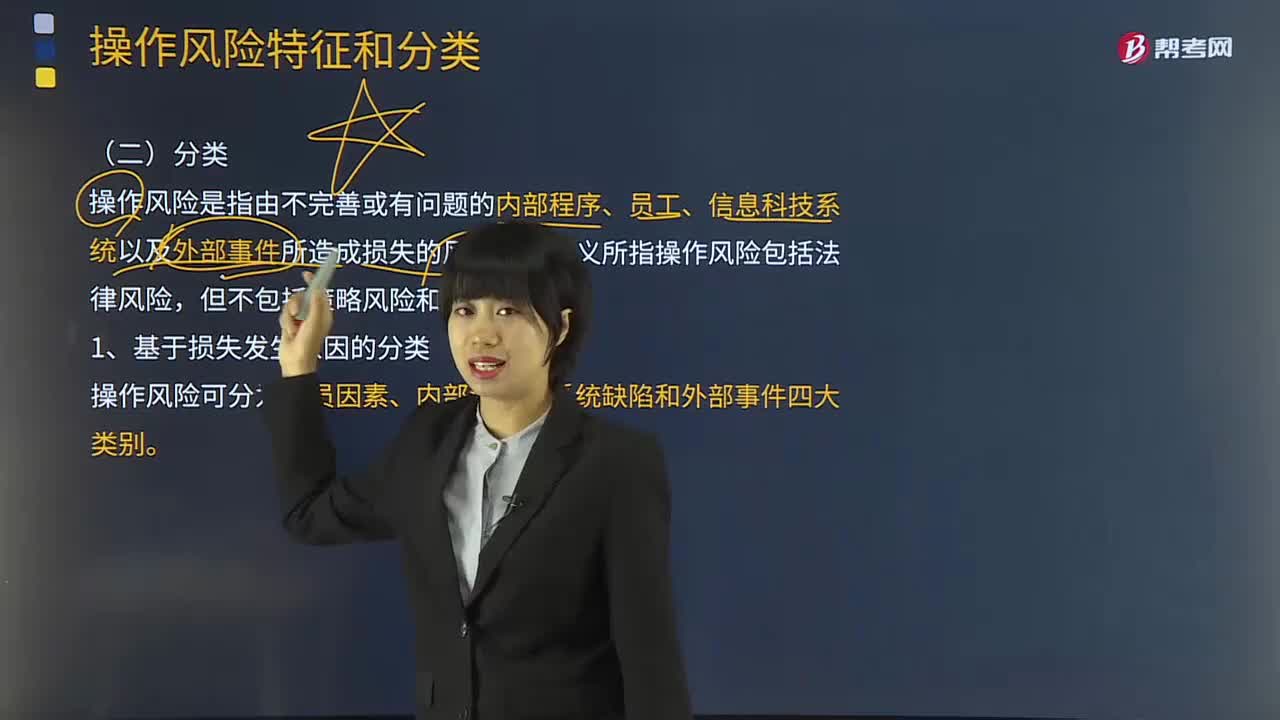

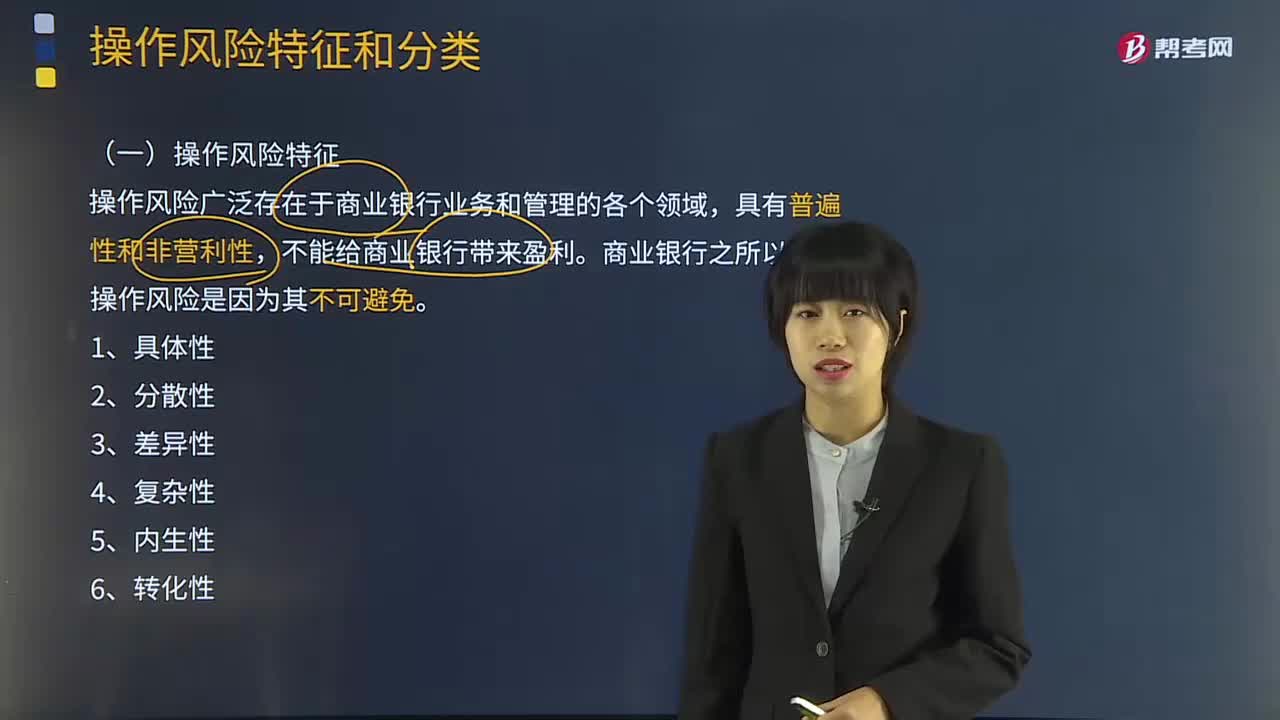

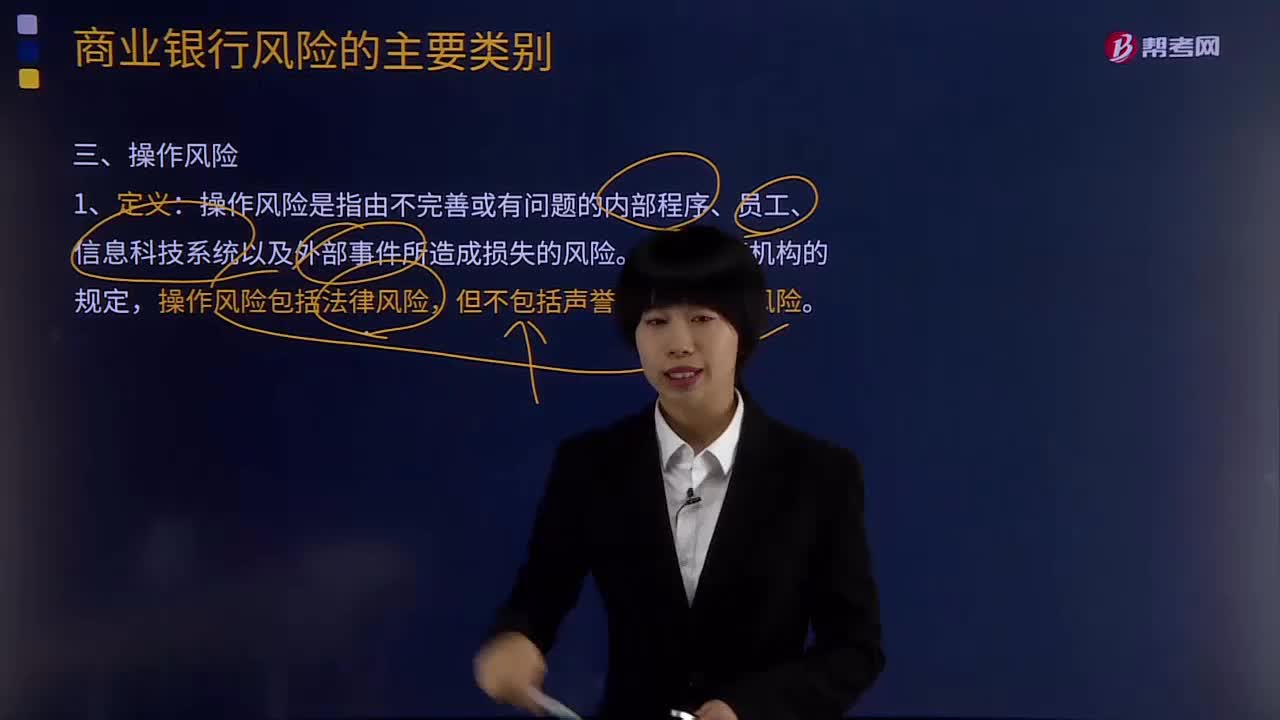

03:48造成操作风险的因素有哪些?:操作风险是指由不完善或有问题的内部程序、员工、信息科技系统以及外部事件所造成损失的风险。操作风险包括法律风险,操作风险可分为人员因素、内部流程、系统缺陷和外部事件四大类别。人员因素方面表现为职员欺诈、失职违规、违反用工法律等;内部流程方面表现为流程不健全、流程执行失败、控制和报告不力、文件或合同缺陷、担保品管理不当、产品服务缺陷、泄密、与客户纠纷等;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日