下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:14

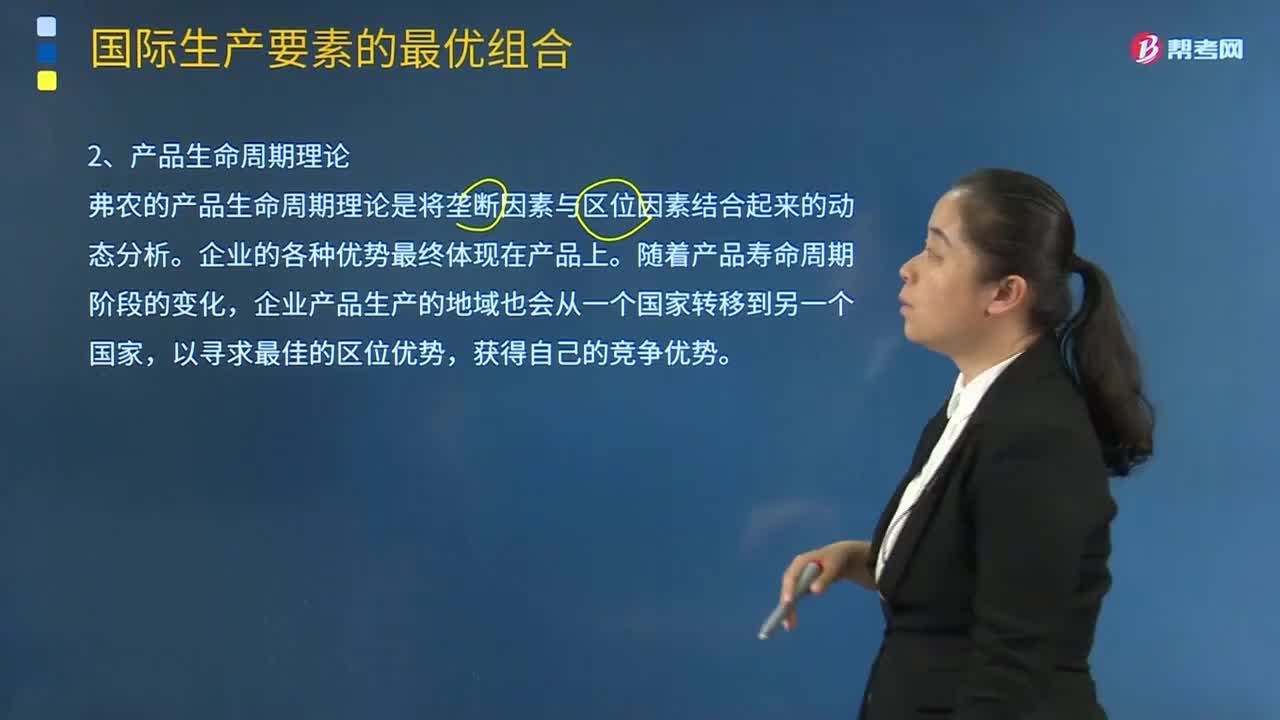

03:14什么是产品生命周期理论?:弗农的产品生命周期理论是将垄断因素与区位因素结合起来的动态分析。企业的各种优势最终体现在产品上。企业产品生产的地域也会从一个国家转移到另一个国家,产品创新、成熟与标准化的3个阶段:(1)产品创新阶段:产品的创新、生产与销售需要在同一个国家,企业有在国内选择生产地点的固有倾向。该产品的设计和生产已经有了某些标准化的因素,(3)产品的标准化阶段:产品和技术都已完全标准化。

18:05

18:05经营租赁决策分析是怎样的?:它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。承租人租赁期的现金流量=-税后租金=-租金×(1-所得税率),【提示】若合同约定设备日常维护、运营的相关成本由承租人承担,则设备维护费用是非相关现金流量,公司正在研究通过自行购置还是租赁取得设备。乙公司因大量购置该种设备可获得价格优惠:计算租赁方案及购买方案现金流量净现值,税后有担保的借款利率=8%×(1-25%)=6%。

03:25

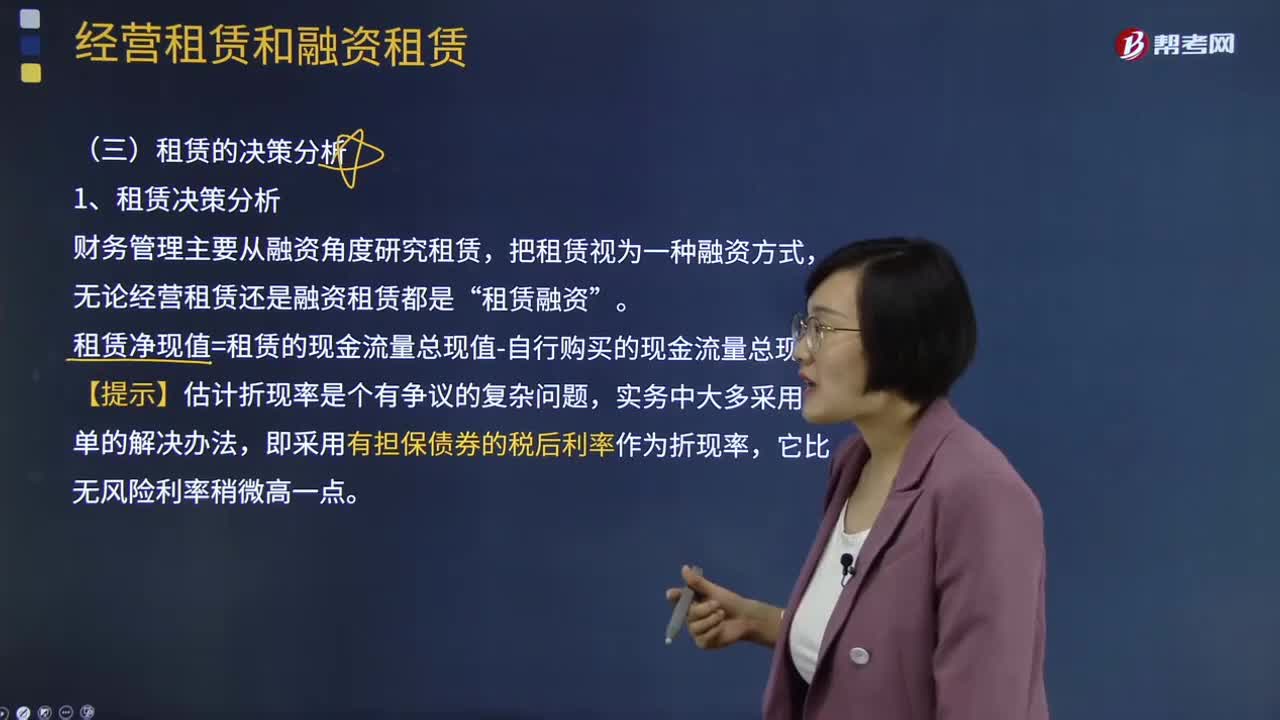

03:25租赁决策分析是什么意思?:租赁决策分析是什么意思?租赁决策,是运用长期投资决策的基本技术进行租赁的可行性分析,在此基础上决定融资方案,确定项目合同的内容,财务管理主要从融资角度研究租赁,把租赁视为一种融资方式,无论经营租赁还是融资租赁都是“租赁融资”租赁净现值=租赁的现金流量总现值-自行购买的现金流量总现值。【提示】估计折现率是个有争议的复杂问题,实务中大多采用简单的解决办法,即采用有担保债券的税后利率作为折现率。

00:42

00:42未审报表是管理层的产品,为何已审报表不是CPA的产品?:未审报表是管理层的产品,为何已审报表不是CPA的产品?已审计的财务报表也是管理层编制的,只不过注册会计师对其出具了审计报告,并不能说注册会计师对财务报表发表了审计意见,财务报表就是注册会计师编制的,这种考虑显然不合理,所以已审计财务报表不是注册会计师的产品,审计的最终产品只是审计报告。

00:27

00:27将应税产品用于连续生产应税产品,是否需要交资源税?:是否需要交资源税?将应税产品用于连续生产应税产品,移送环节无须缴纳资源税,在连续生产出的最终应税产品销售或视同销售时,再缴纳资源税。

02:14

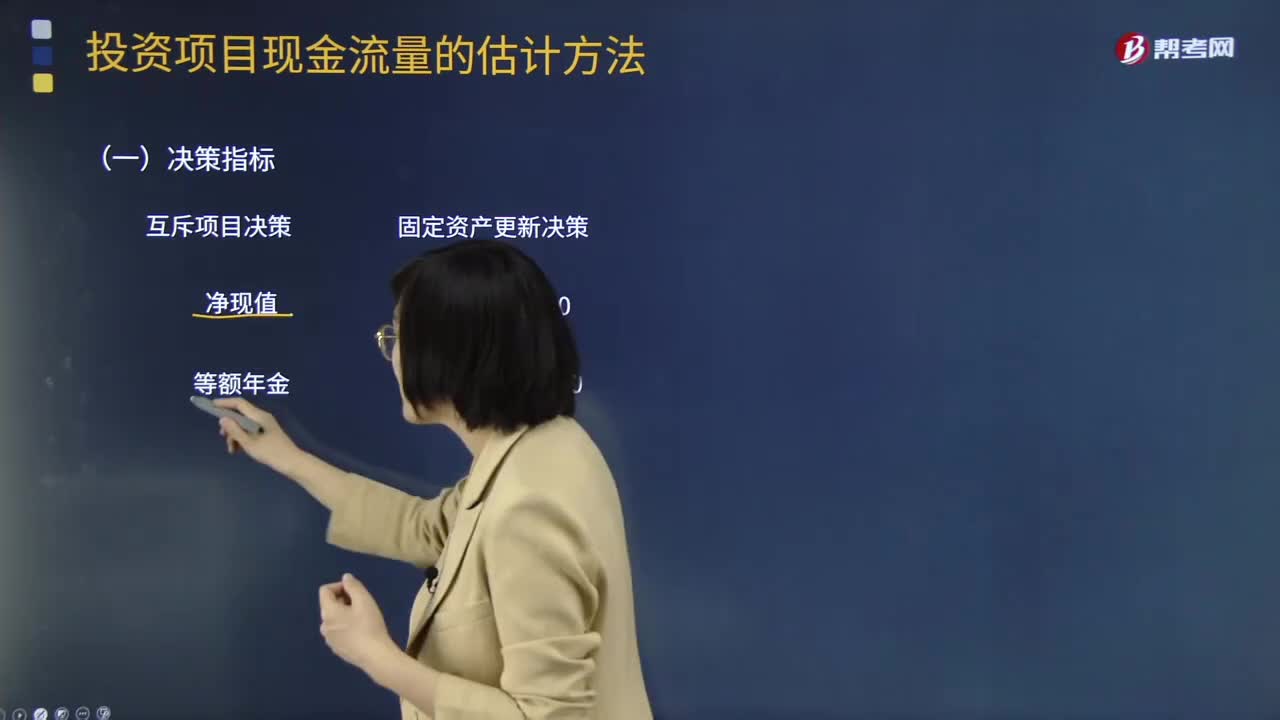

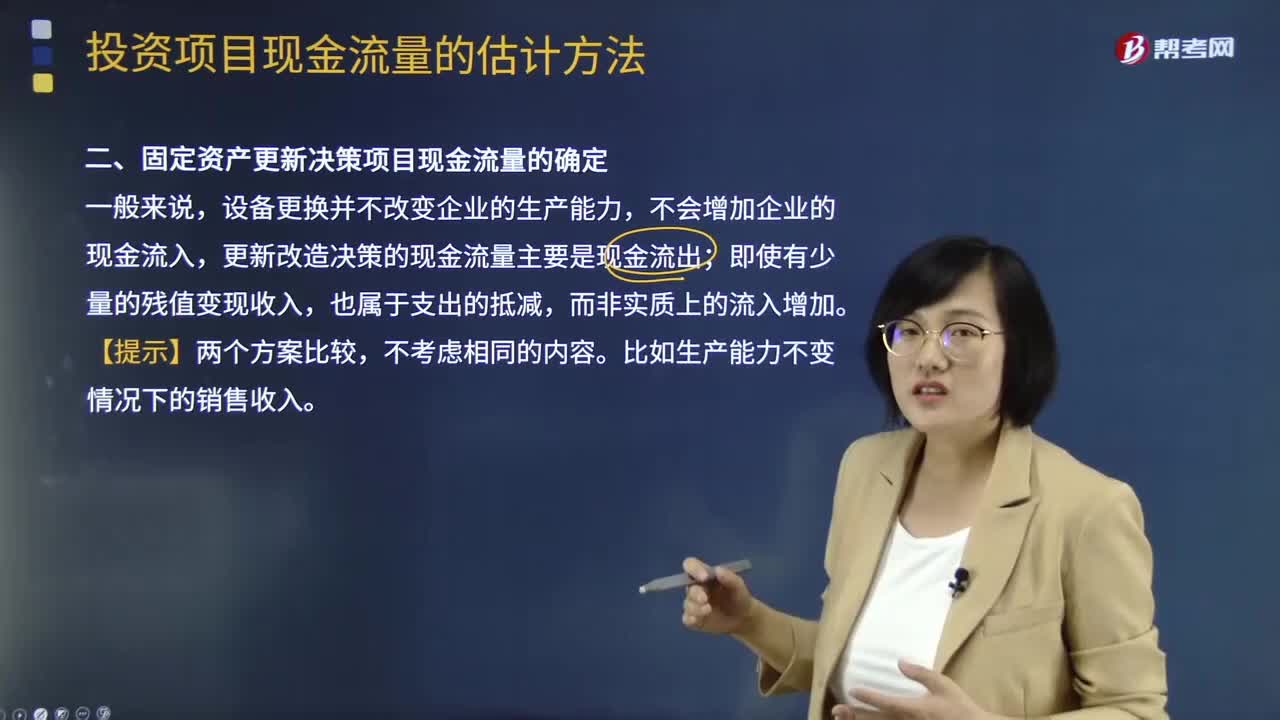

02:14固定资产更新决策项目现金流量的确定中决策指标是什么意思?:固定资产更新决策项目现金流量的确定中决策指标是什么?固定资产更新决策 净现值0 等额年金0。固定资产更新决策 现值总成本 平均年成本,(1)更新决策现金流量的特点,更新决策的现金流量主要是现金流出。即使有少量的残值变现收入:(2)确定相关现金流量应注意的问题:1.旧设备的初始投资额应以其变现价值考虑。2.设备的使用年限应按尚可使用年限考虑现值总成本或平均年成本最低的方案为优

03:47

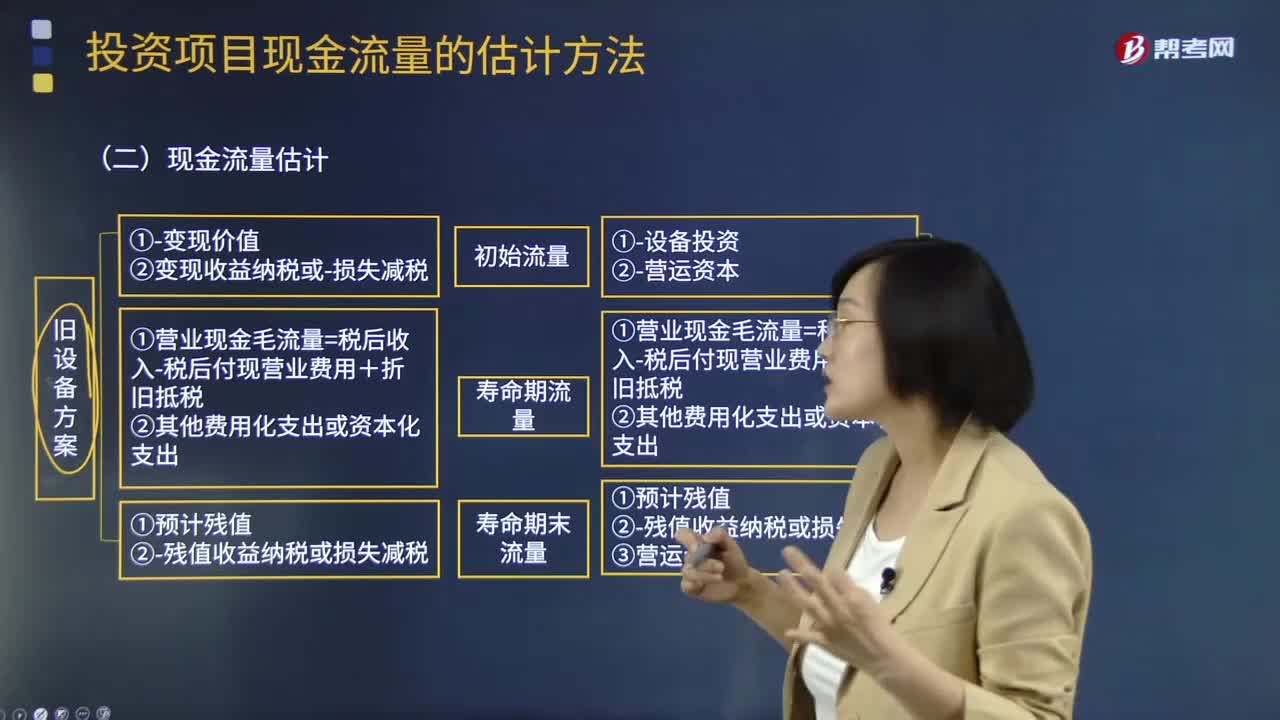

03:47固定资产更新决策项目现金流量的确定中现金流量估计是什么?:固定资产更新决策项目现金流量的确定中现金流量估计是什么?(1)项目初始现金流量:①变现价值②变现收益纳税或损失减税:新设备方案:①设备投资②营运资本:(2)项目寿命期内现金流量:①营业现金毛流量=税后收入-税后付现营业费用+折旧抵税(3)项目寿命期末现金流量旧设备方案①预计残值②残值收益纳税或损失减税新设备方案①预计残值(变现价值)②残值收益纳税或损失减税③营运资本

02:30

02:30固定资产更新决策项目现金流量是怎么确定的?:固定资产更新决策项目现金流量是怎么确定的?设备更换并不改变企业的生产能力,不会增加企业的现金流入,更新改造决策的现金流量主要是现金流出;即使有少量的残值变现收入,不考虑相同的内容。比如生产能力不变情况下的销售收入。投资项目现金流量的影响因素:1.区分相关成本和非相关成本,2.不要忽视机会成本:3.要考虑投资方案对公司其他项目的影响。4.对营运资本的影响【提示】在确定投资方案相关的现金流量时

05:41

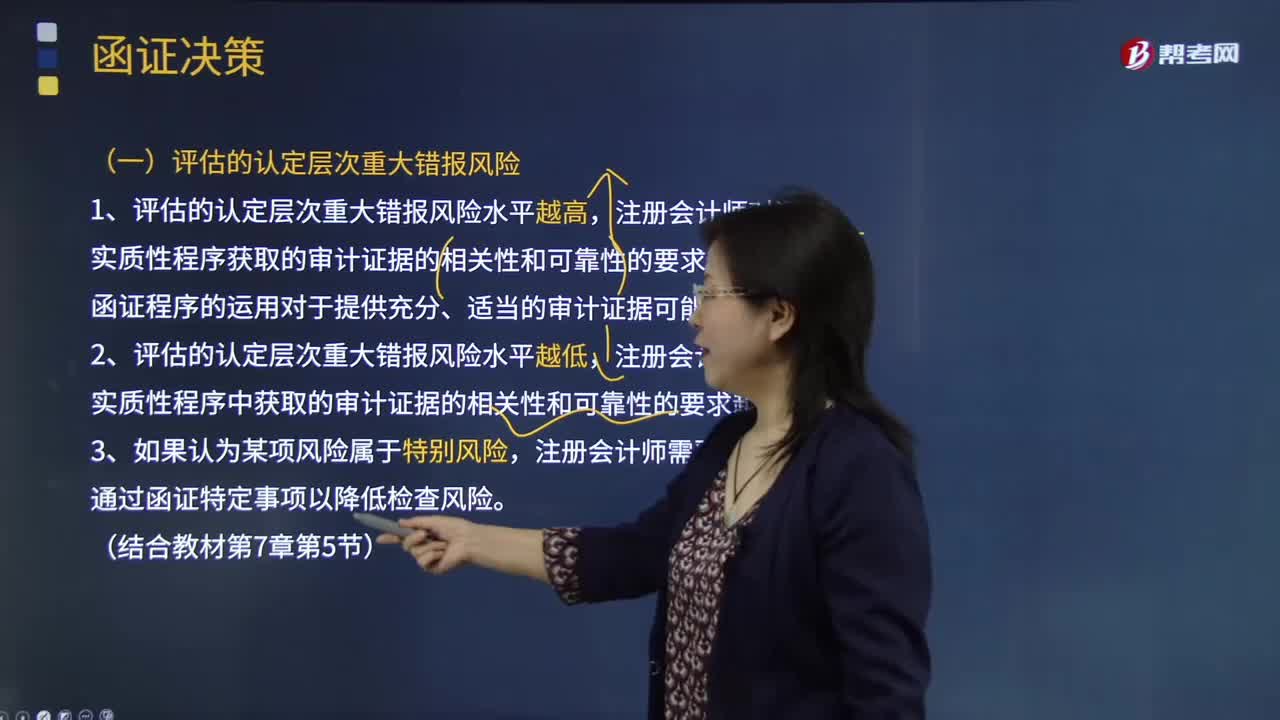

05:41函证决策的具体内容是什么?:函证程序的运用对于提供充分、适当的审计证据可能是有效的,(二)函证程序所审计的认定。(四)考虑下列因素以确定是否选择函证程序作为实质性程序:通常影响注册会计师是否实施函证的决策的有();A.评估的认定层次重大错报风险;【解析】评估的认定层次重大错报风险注册会计师对通过实质性程序获取的审计证据的相关性和可靠性的要求越高注册会计师需要从实质性程序中获取的审计证据的相关性和可靠性的要求越低

04:24

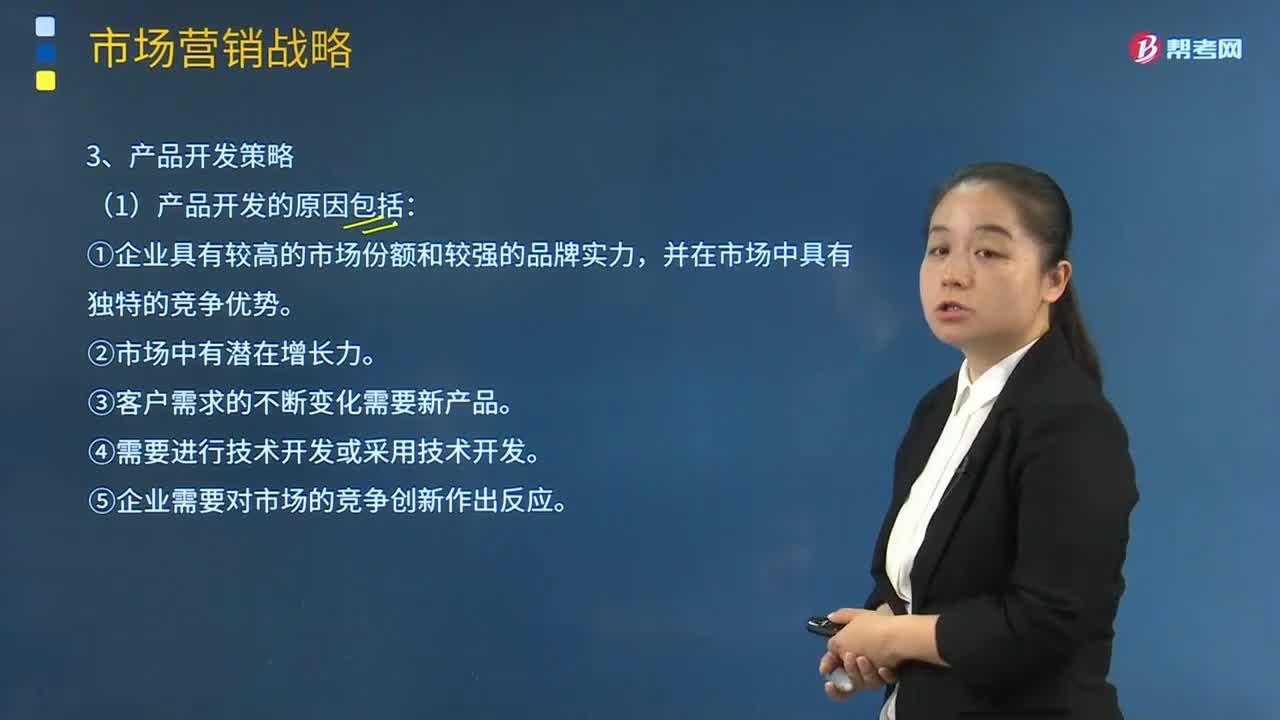

04:24产品开发策略的具体内容是什么?:产品开发策略的具体内容是什么?产品开发策略就是开发新的产品来维持和提高企业的市场占有率。开发新产品可以是开发全新产品,改进产品的结构,(1)产品开发的原因包括:并在市场中具有独特的竞争优势。③客户需求的不断变化需要新产品。④需要进行技术开发或采用技术开发。⑤企业需要对市场的竞争创新作出反应。缺乏新产品构思。②不断变小的细分市场使得市场容量降低,③由于产品涉及复杂的研发过程。

11:30

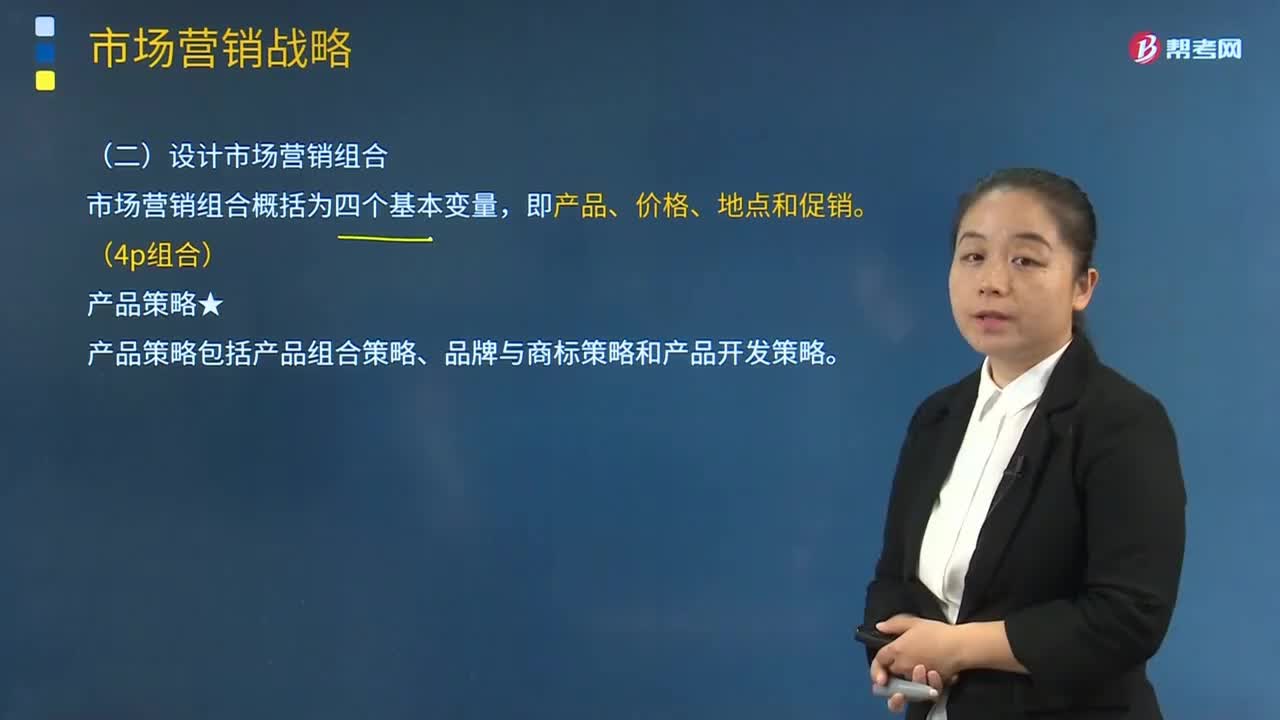

11:30产品策略的产品组合策略的内容是什么?:是指某一企业所生产或销售的全部产品大类、产品项目的组合。产品大类(又称产品线)是指产品类别中具有密切关系(或经由同种商业网点销售、或同属于一个价格幅度)的一组产品。产品项目是指某一品牌或产品大类内由尺码、价格、外观及其他属性来区别的具体产品。是指一个企业的产品组合中所包含的产品项目的总数,包括拓展产品组合的宽度和加强产品组合的深度。使企业可集中力量发展获得利润较多产品大类和产品项目。

02:20

02:20固定资产盘亏的会计处理是怎样的?:固定资产盘亏的会计处理是怎样的?固定资产盘亏属于营业外支出指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,调整帐面记录,固定资产”借记,折旧“冲销固定资产原值和已提折旧额”并将其净值先记入待处理财产损失帐户,同时在固定资产卡片作相应注销记录,并登记固定资产登记簿。待处理财产损失,帐户结转“注销盘亏固定资产的净值”固定资产盘亏的会计处理,累计折旧:固定资产减值准备:固定资产:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日