下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:37

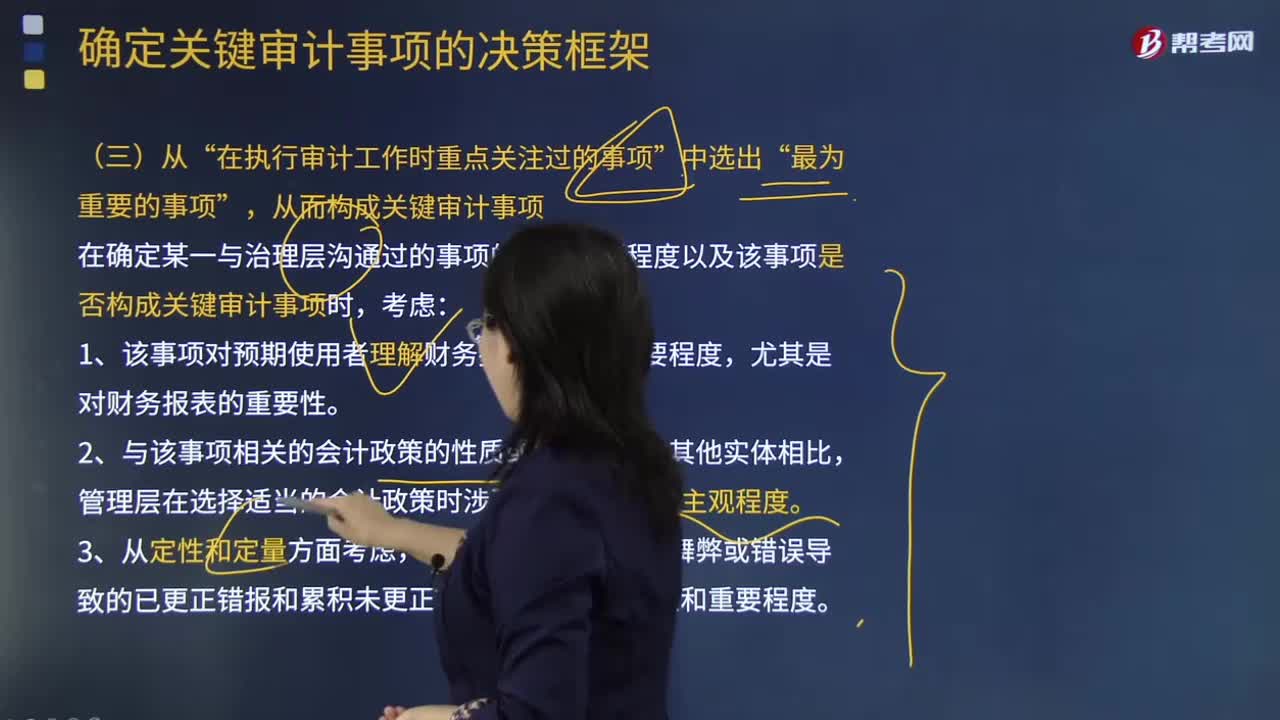

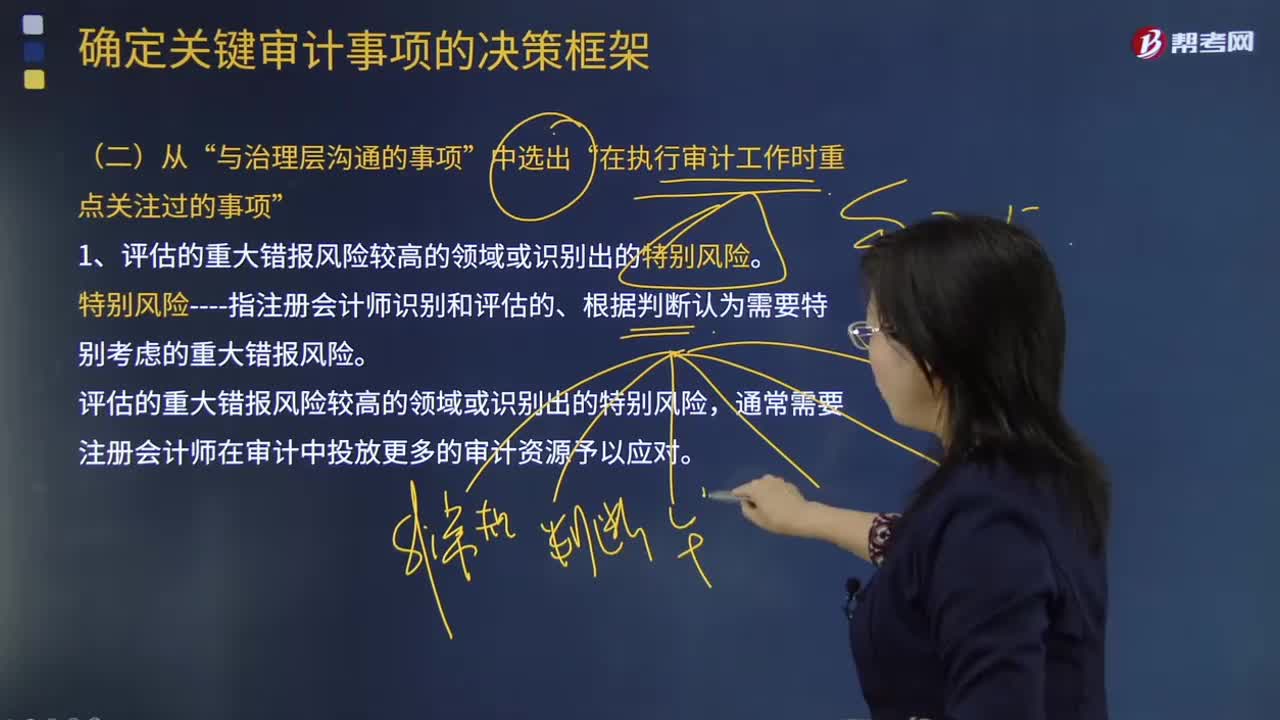

03:37如何从“与治理层沟通的事项”中选出“在执行审计工作时重点关注过的事项”?:如何从“与治理层沟通的事项”中选出“在执行审计工作时重点关注过的事项”

04:28

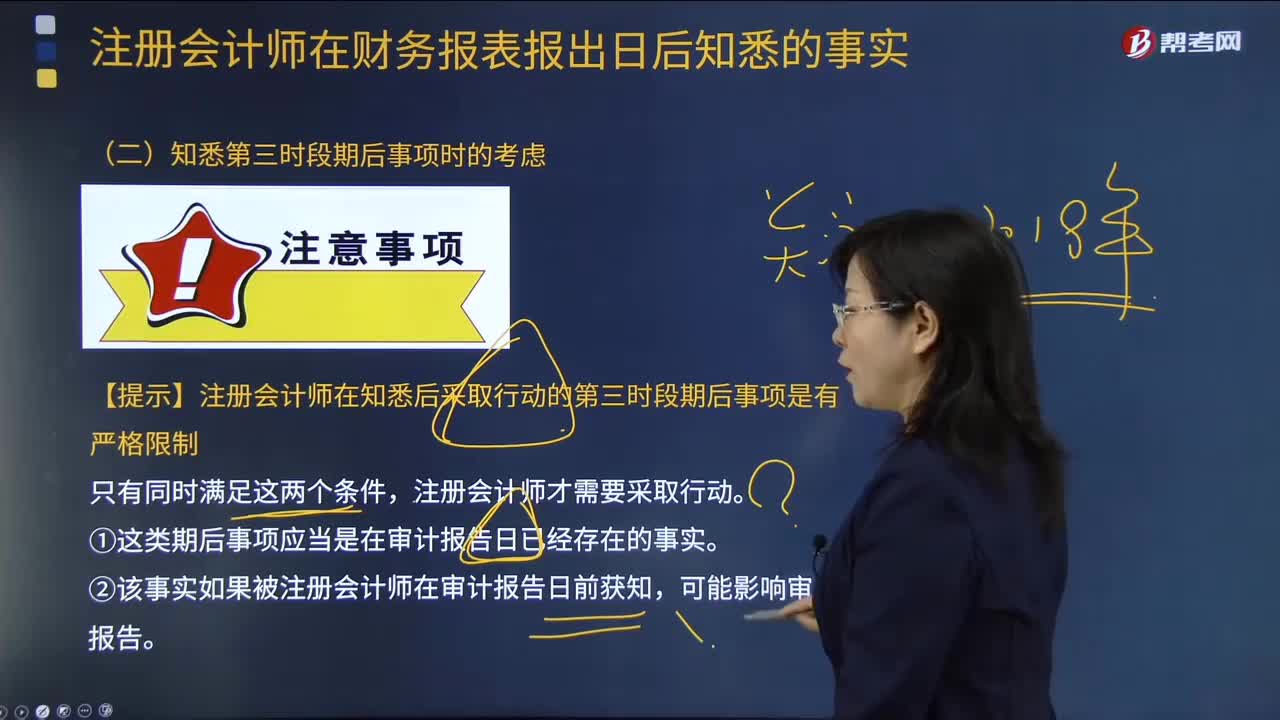

04:28注册会计师在知悉第三时段期后事项时有哪些考虑?:注册会计师在知悉第三时段期后事项时有哪些考虑?

00:24

00:24为什么注册会计师没有义务识别第三时段的期后事项?:为什么注册会计师没有义务识别第三时段的期后事项?

01:21

01:21审计报告被动识别第二段期后事项有哪些?:审计报告被动识别第二段期后事项有哪些?

05:07

05:07审计报告用以识别期后事项的审计程序是什么?:审计报告用以识别期后事项的审计程序是什么?

00:33

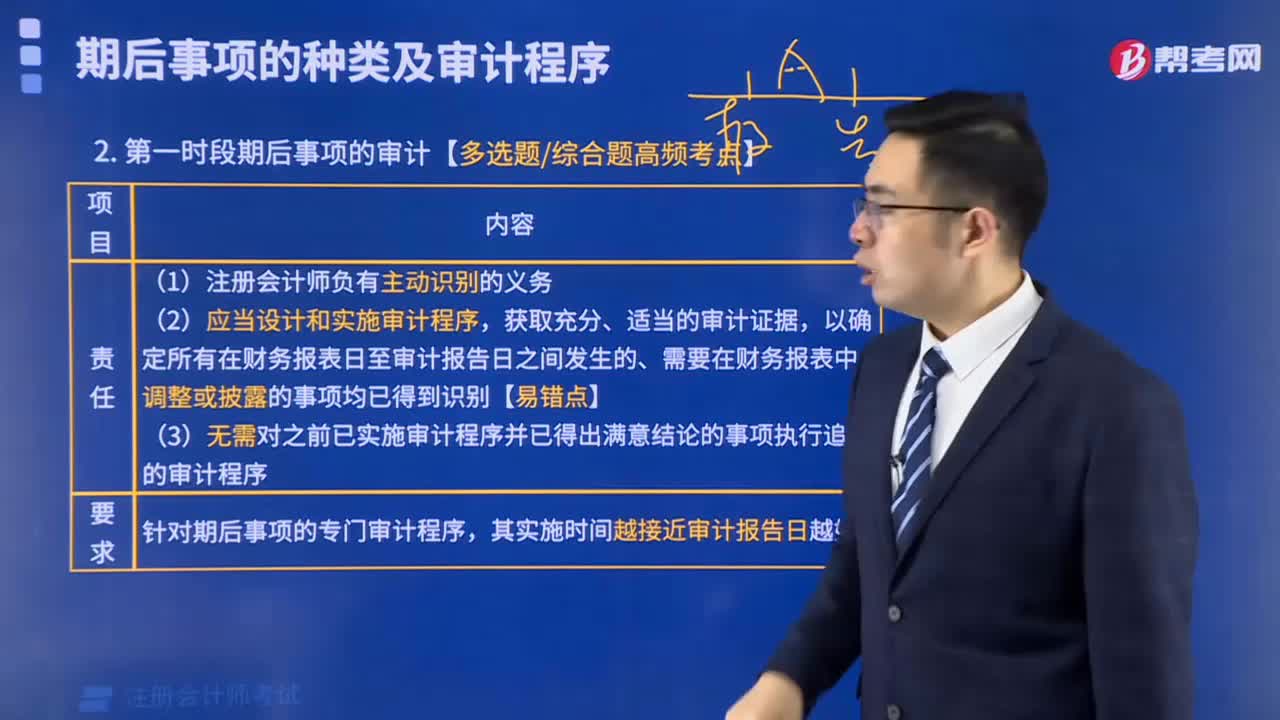

00:33审计报告主动识别第一时段期后要注意哪些事项?:审计报告主动识别第一时段期后要注意哪些事项?

10:59

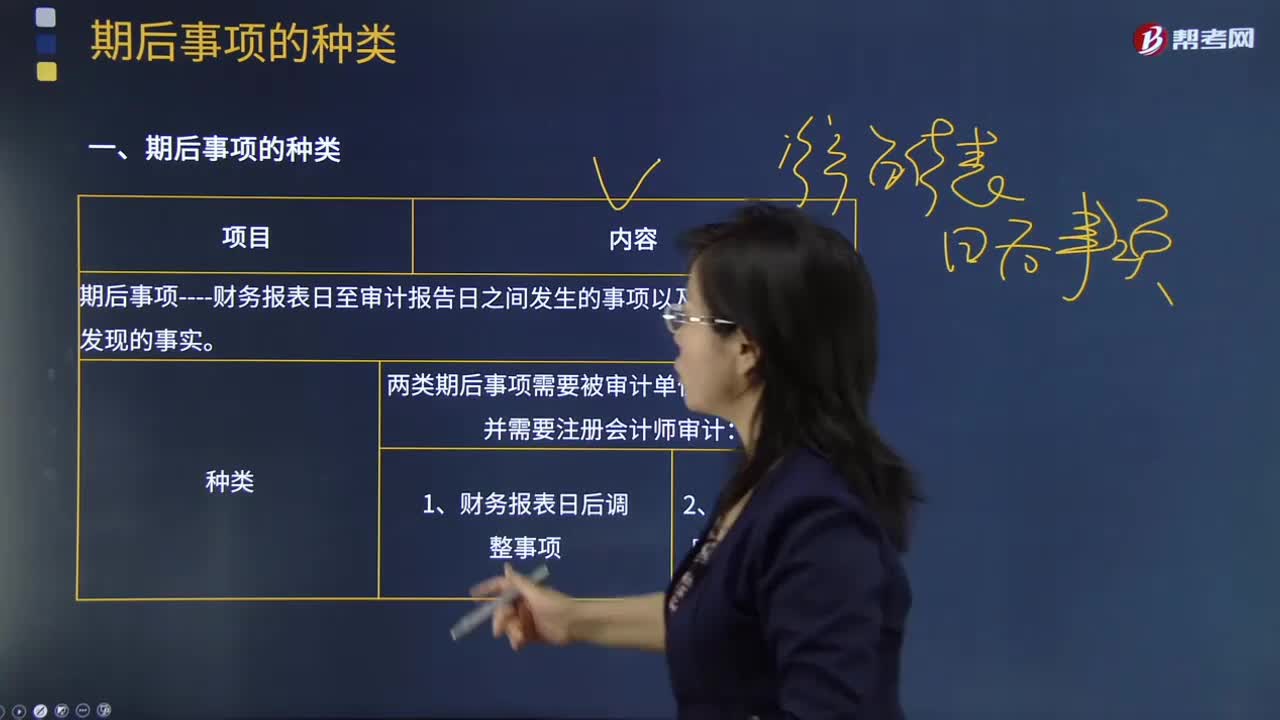

10:59期后事项的种类有哪些?:期后事项的种类有哪些?

05:02

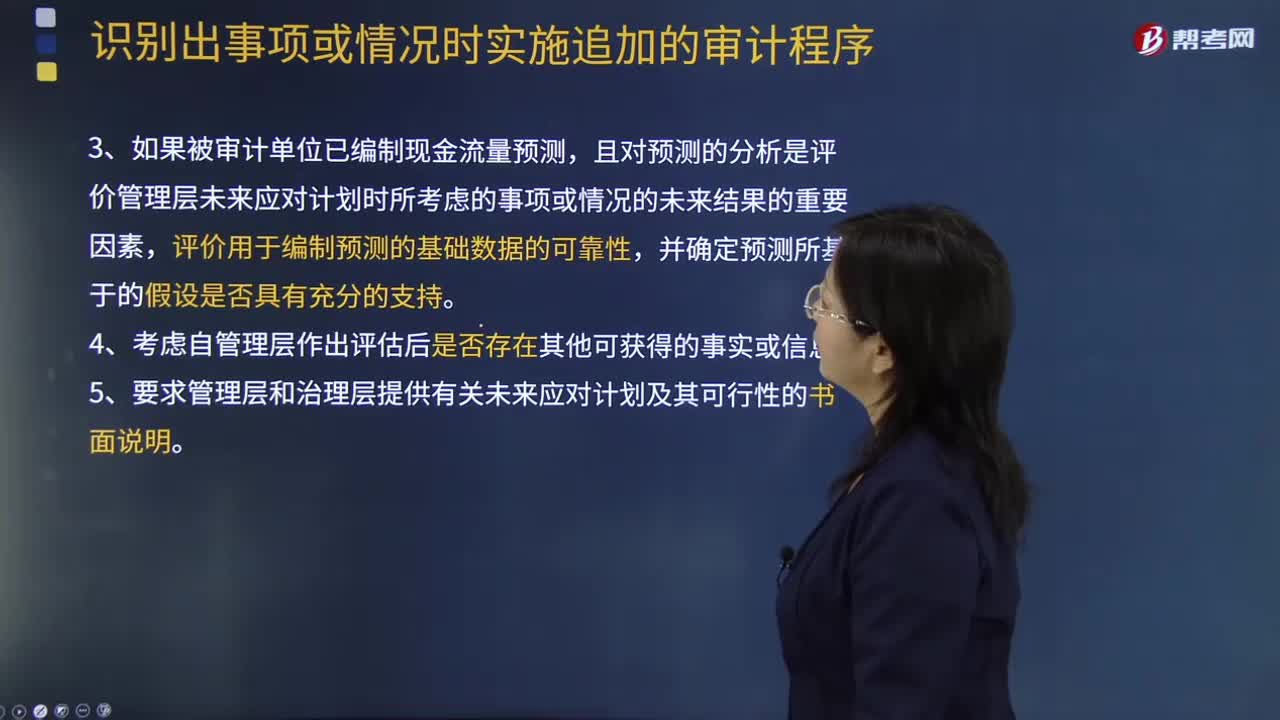

05:02识别出事项或情况时应该怎么实施追加的审计程序?:识别出事项或情况时应该怎么实施追加的审计程序?

05:12

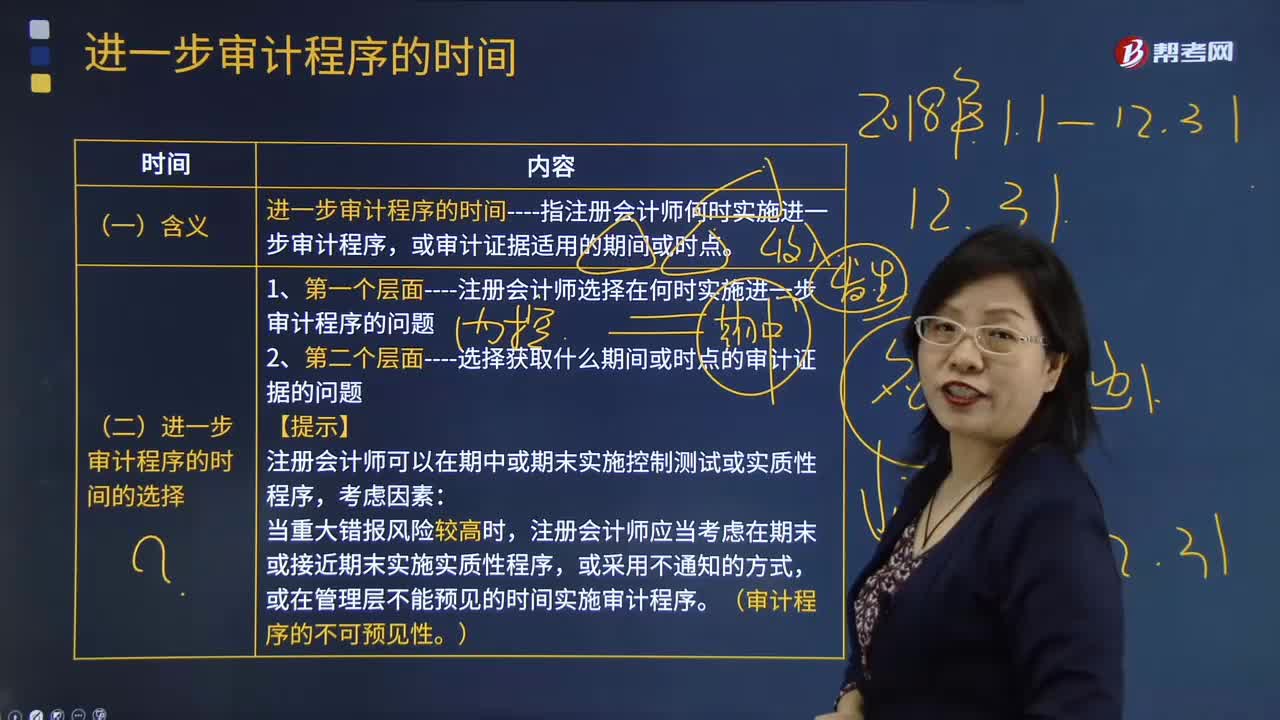

05:12进一步审计程序的时间的选择是怎样的?:进一步审计程序的时间的选择是怎样的?进一步审计程序的时间是指注册会计师何时实施进一步审计程序,因此当提及进一步审计程序的时间时,在某些情况下指的是审计程序的实施时间,在另一些情况下是指需要获取的审计证据适用的期间或时点。1.第一个层面----注册会计师选择在何时实施进一步审计程序的问题。2.第二个层面----选择获取什么期间或时点的审计证据的问题。或在管理层不能预见的时间实施审计程序。

00:48

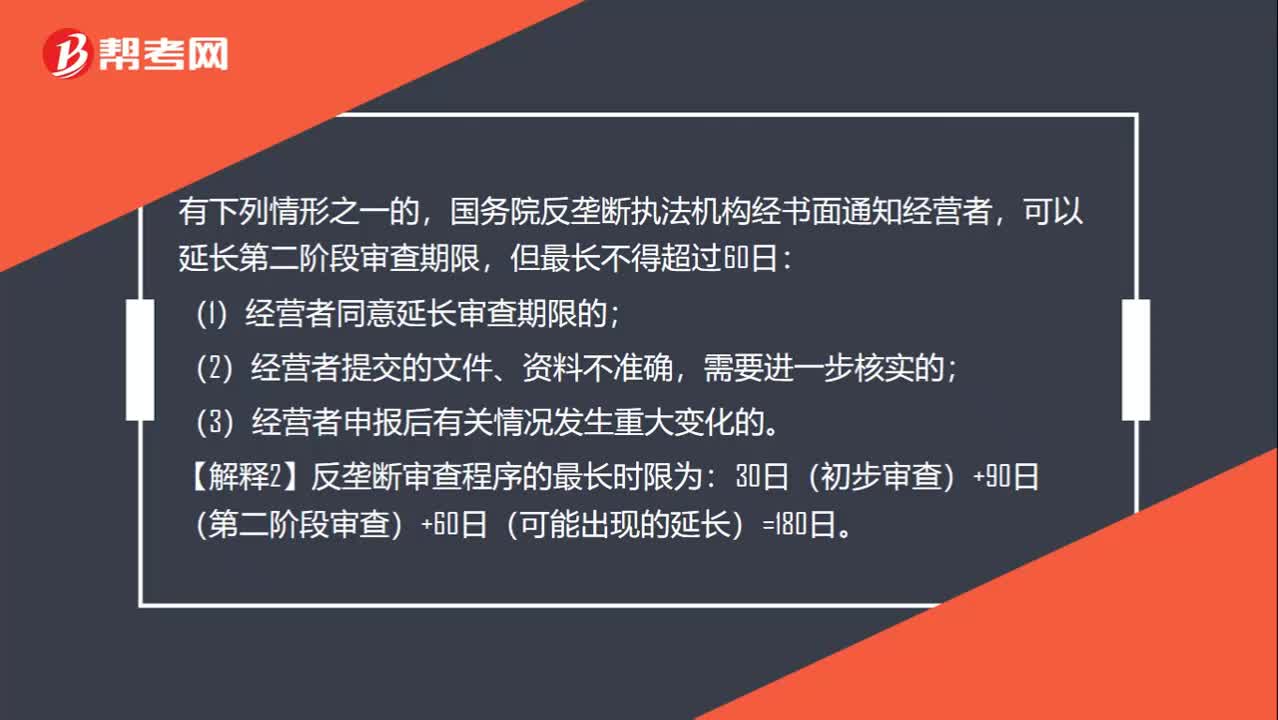

00:48有哪些情形可以延长第二阶段审查期限?:有哪些情形可以延长第二阶段审查期限?有下列情形之一的,国务院反垄断执法机构经书面通知经营者,可以延长第二阶段审查期限,但最长不得超过60日:(1)经营者同意延长审查期限的;(2)经营者提交的文件、资料不准确,需要进一步核实的;(3)经营者申报后有关情况发生重大变化的。【解释2】反垄断审查程序的最长时限为:30日(初步审查)+90日(第二阶段审查)+60日(可能出现的延长)=180日。

01:03

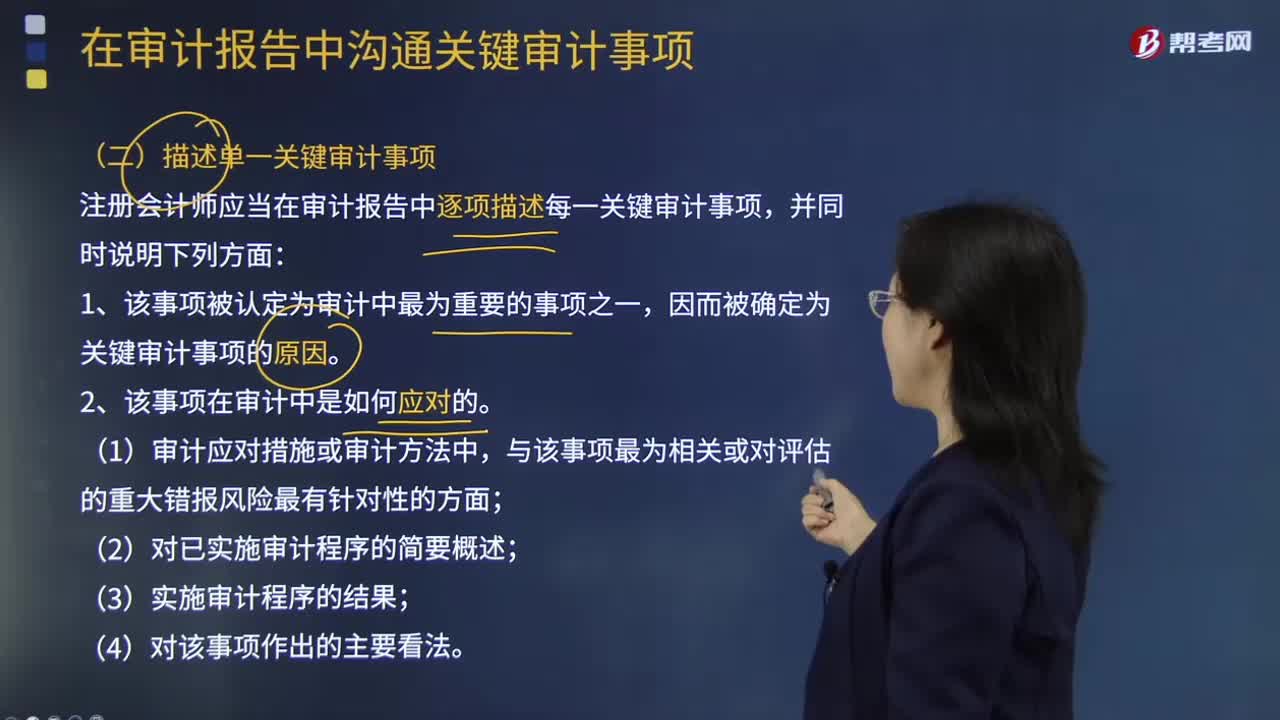

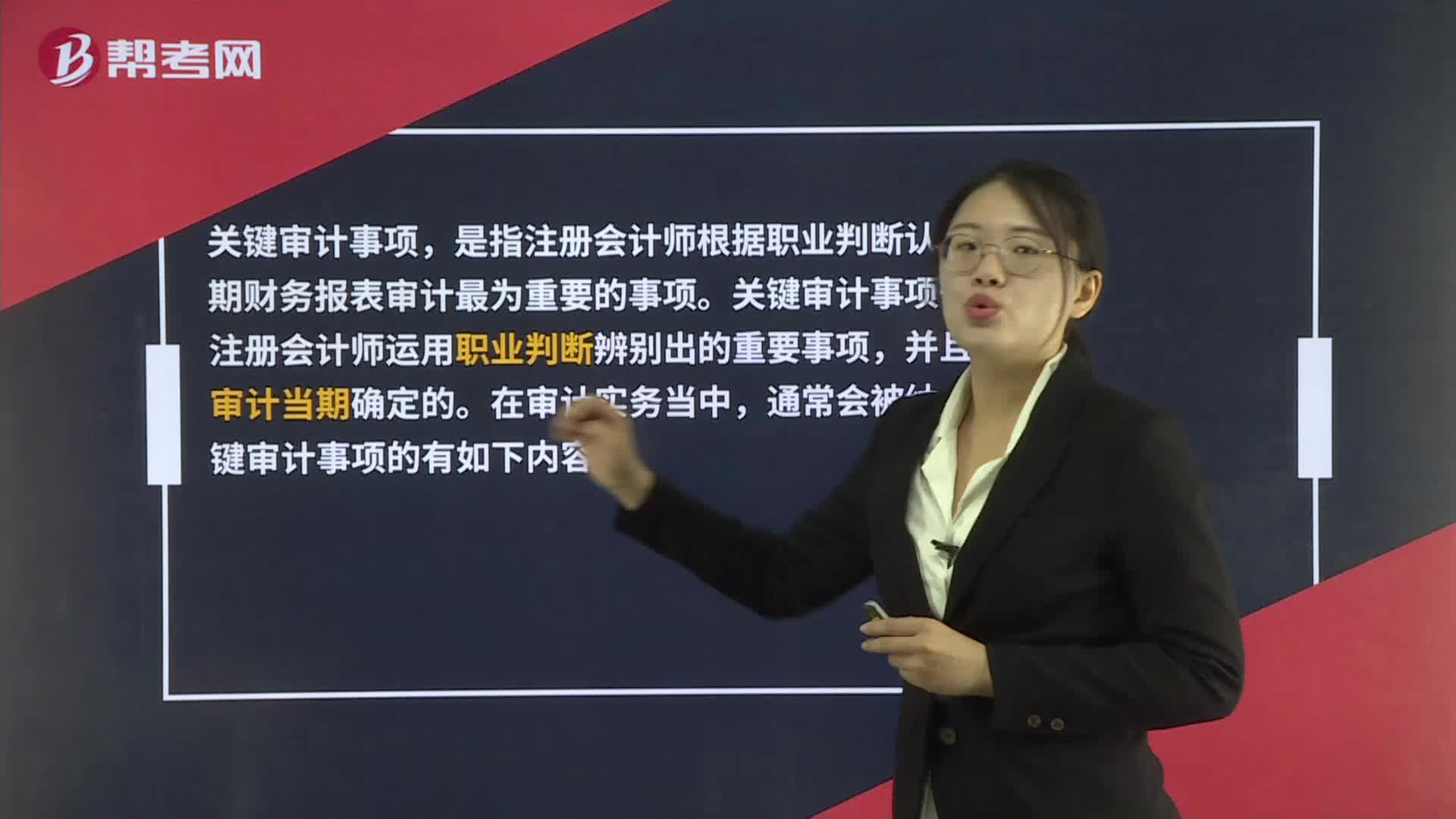

01:03什么是关键审计事项?:关键审计事项,是指注册会计师根据职业判断认为对当期财务报表审计最为重要的事项。关键审计事项一定是注册会计师运用职业判断辨别出的重要事项,并且是在审计当期确定的。在审计实务当中,通常会被纳入到关键审计事项的有如下内容:1. 对上市实体整套通用目的财务报表进行审计,以及注册会计师决定或委托方要求在审计报告中沟通关键审计事项的其他情形。2. 法律法规要求注册会计师在审计报告中沟通关键审计事项的情形。

00:30

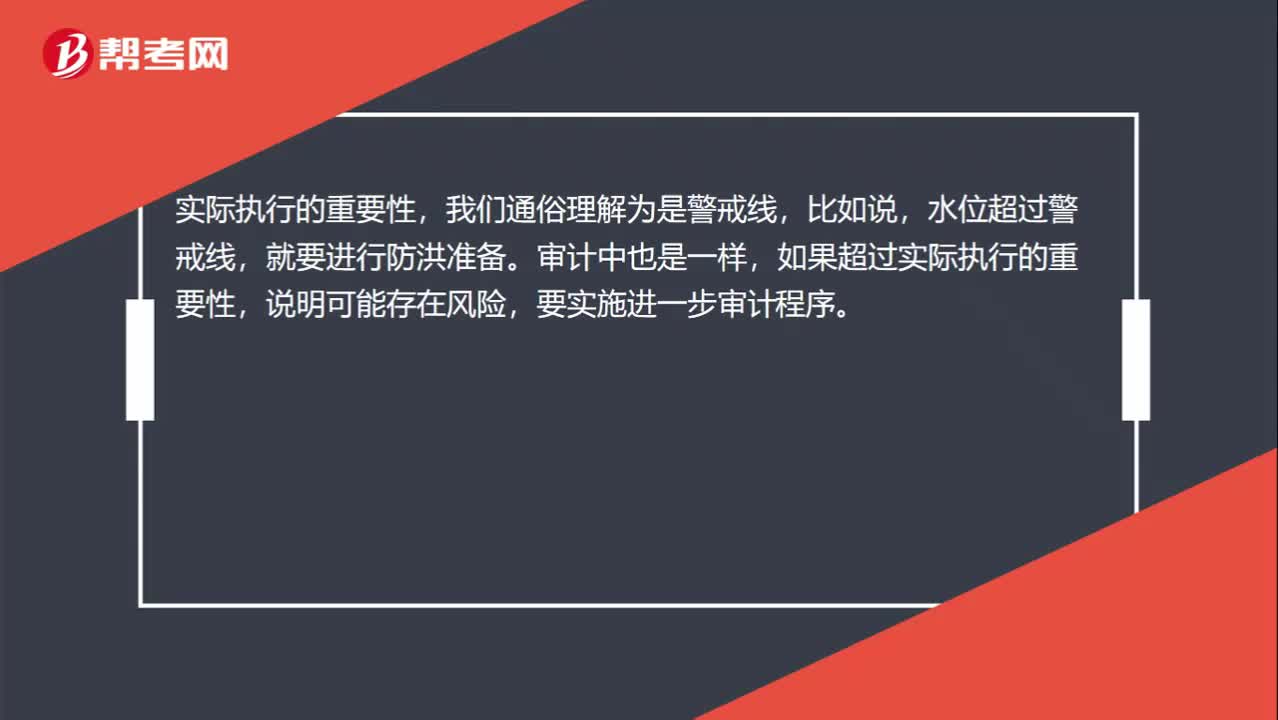

00:30确定哪些需要进一步审计程序时运用实际执行重要性怎么理解?:确定哪些需要进一步审计程序时运用实际执行重要性怎么理解?实际执行的重要性,我们通俗理解为是警戒线,比如说,水位超过警戒线,就要进行防洪准备。审计中也是一样,如果超过实际执行的重要性,说明可能存在风险,要实施进一步审计程序。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日