下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:03

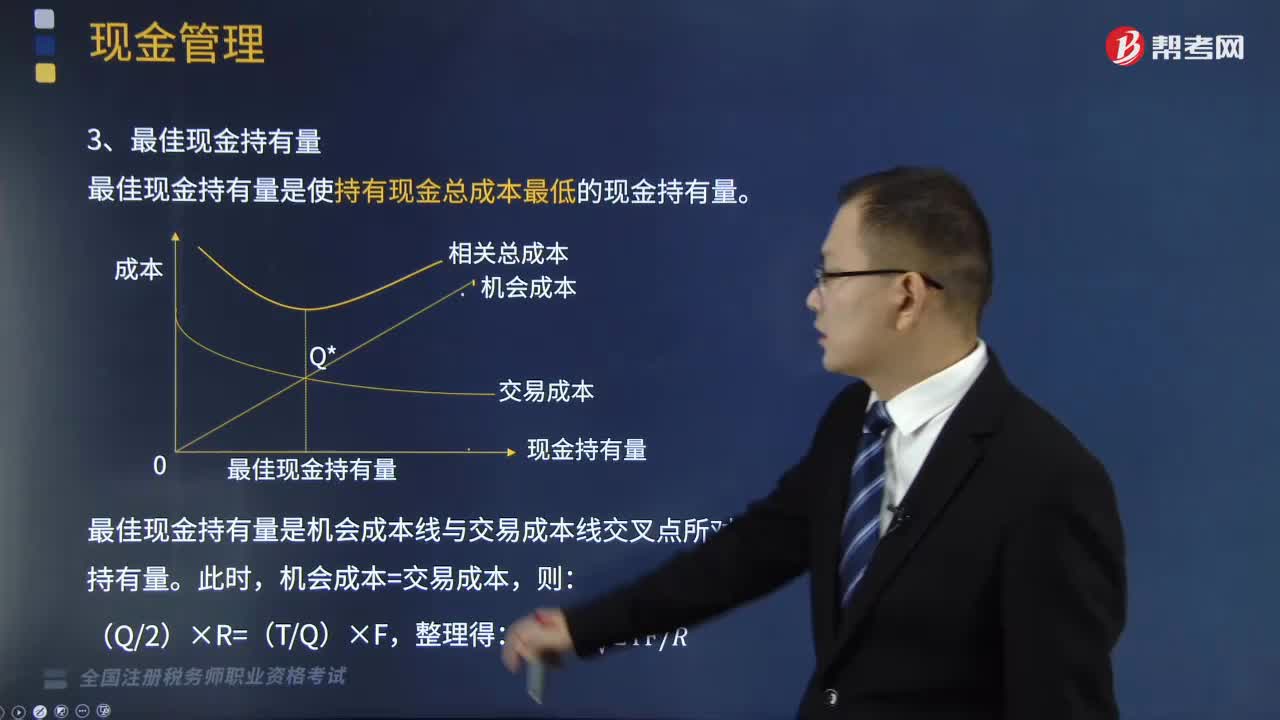

04:03如何确定最佳现金余额?:企业应持有多少现金要根据其生产需要确定,确定现金持有量的方法有很多种,(1)公司的现金流入量是稳定并且可以预测的;(2)公司的现金流出量是稳定并且可以预测的;2.现金相关成本:它与现金持有量成正比。【提示】现金持有成本包括机会成本、管理成本和短缺成本,是将有价证券转换成现金发生的手续费等开支,(3)持有现金的总成本;持有现金的总成本C=持有成本+转换成本;C表示持有现金总成本。Q表示现金持有量

06:44

06:44如何计算最佳现金持有量?:最佳现金持有量是使持有现金总成本最低的现金持有量。(1)持有现金的总成本C=持有成本+转换成本=Q2×R+TQ×F:C表示持有现金总成本;Q表示现金持有量;F表示每次出售有价证券以补充现金所需的交易成本。(2)最佳现金持有量是机会成本线与交易成本线交叉点所对应的现金持有量,最佳现金持有量与全年现金需要量、一次的转换成本成正比,【解析】持有现金的机会成本=30×10%=3(万元)

03:06

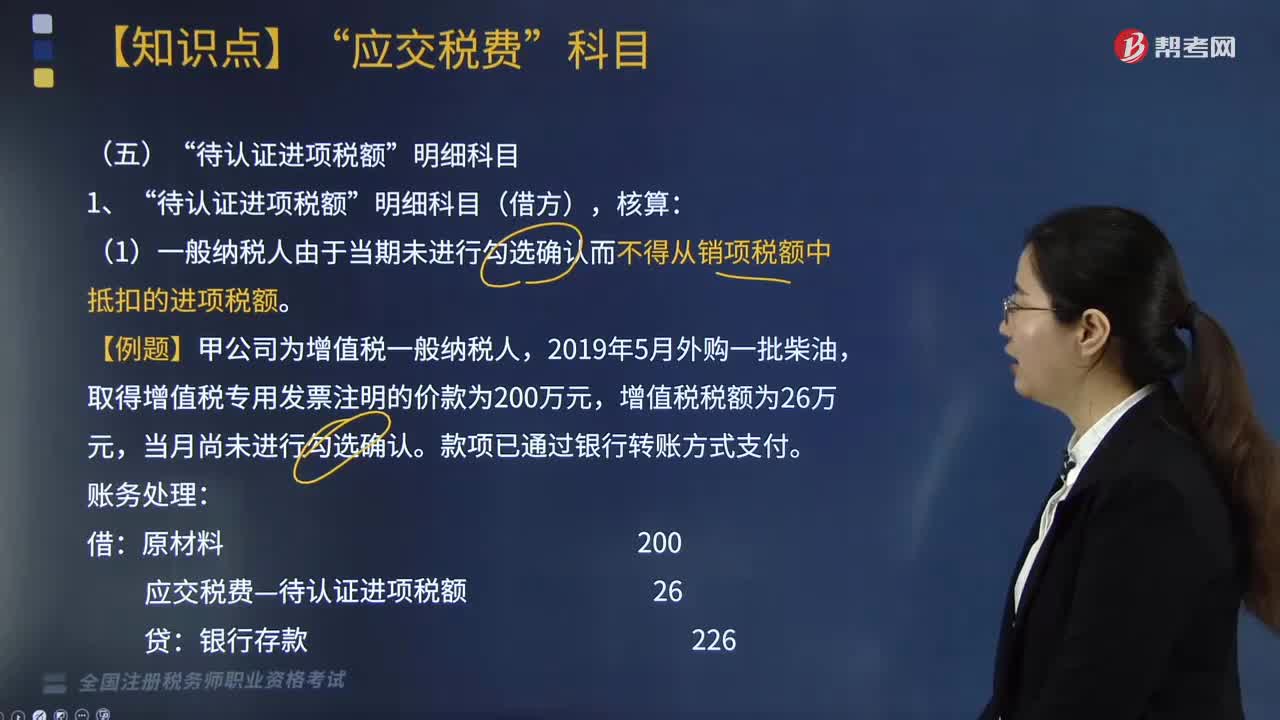

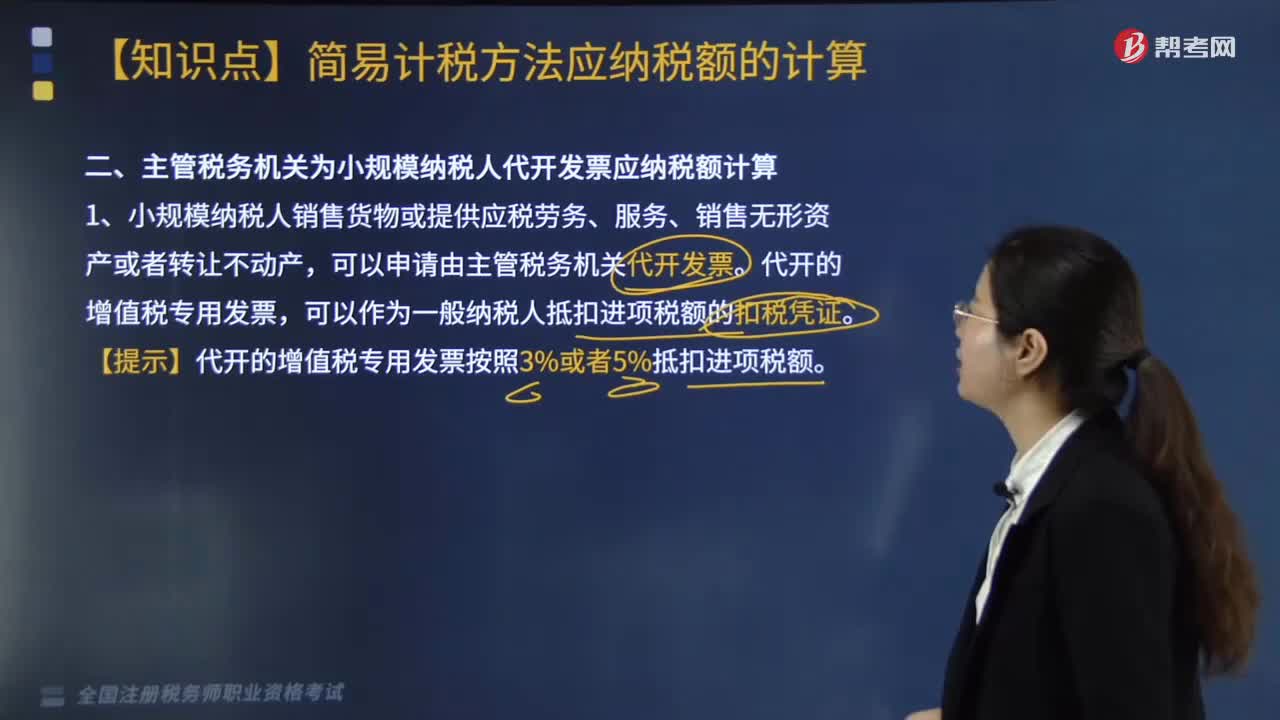

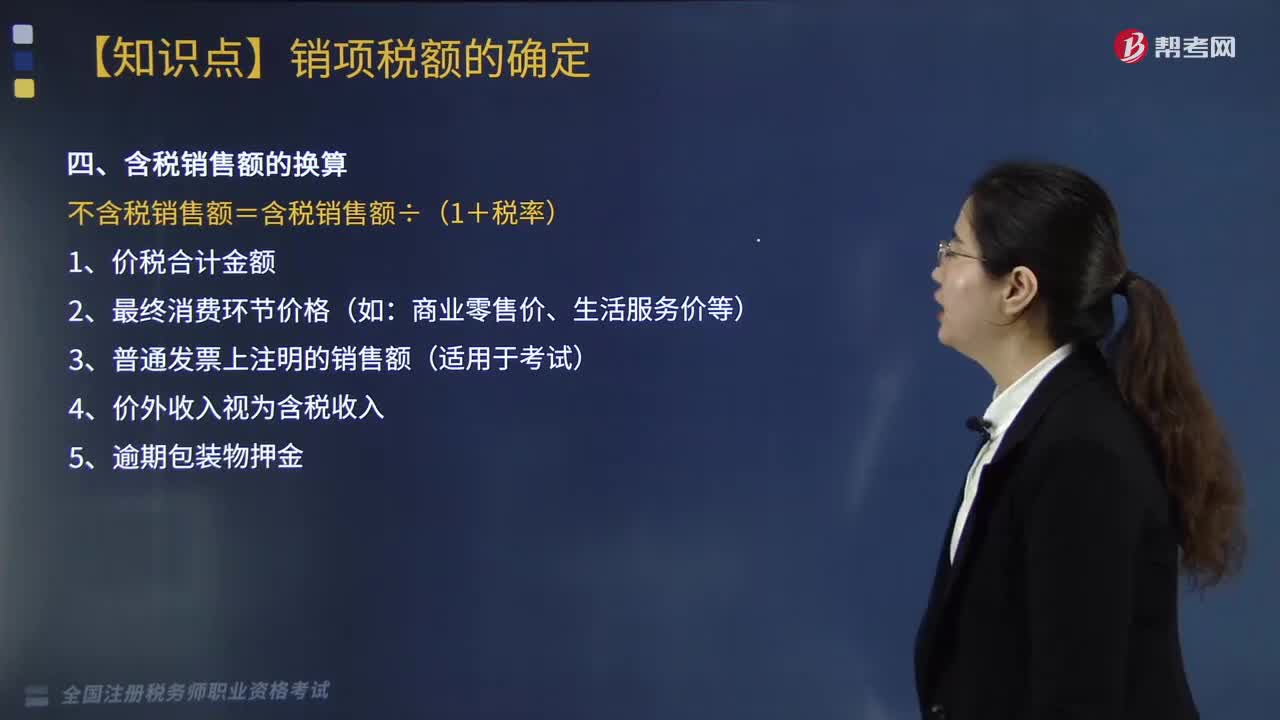

03:06含税销售额如何换算?:含税销售额如何换算?含税销售额换算方式如下:不含税销售额=含税销售额÷(1+税率)。商业零售价、生活服务价等)。3.普通发票上注明的销售额(适用于考试)。4.价外收入视为含税收入。下面是针对税务师税法Ⅰ考试的知识点举出的例题,某运输公司(增值税一般纳税人)为灾区无偿提供运输服务,发生运输服务成本2万元,当月为A企业提供运输服务。该运输公司当月上述业务的销项税额( )万元。

02:33

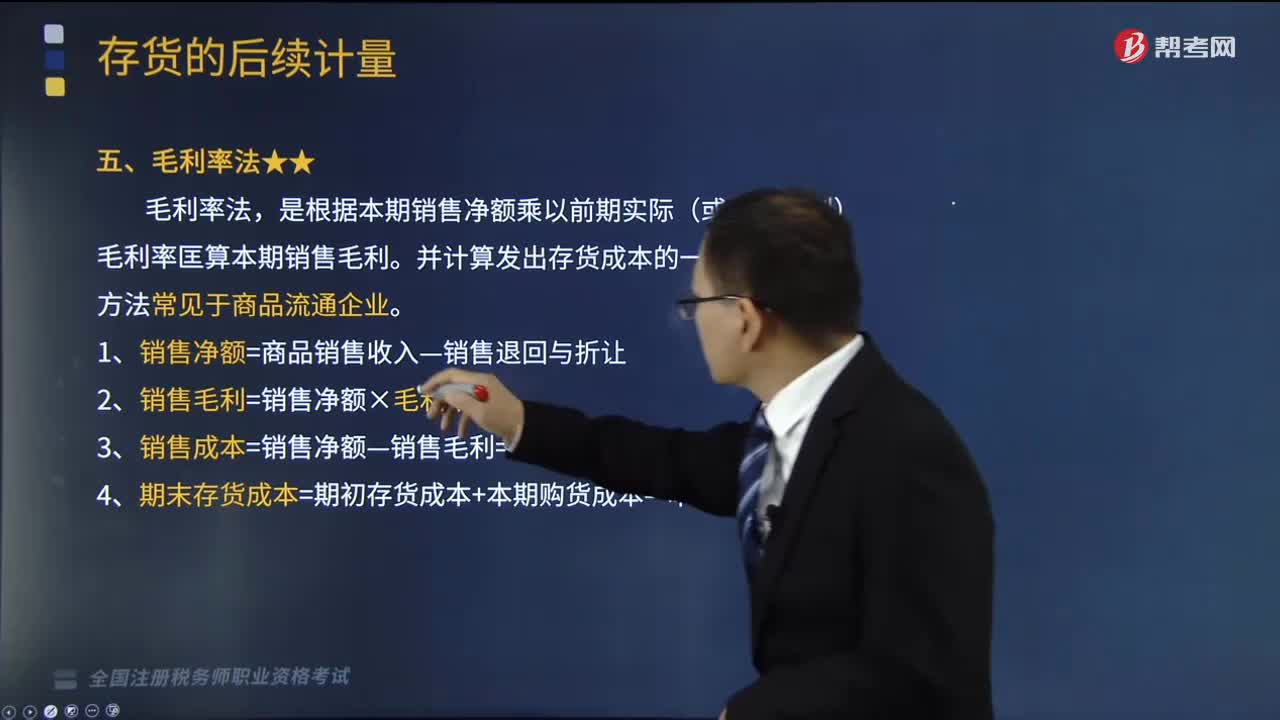

02:33毛利率法如何计算存货?:毛利率法如何计算存货?是根据本期销售净额乘以前期实际(或本月计划)毛利率匡算本期销售毛利。1、销售净额=商品销售收入—销售退回与折让,2、销售毛利=销售净额×毛利率,3、销售成本=销售净额—销售毛利=销售净额×(1—毛利率)。4、期末存货成本=期初存货成本+本期购货成本—本期销售成本,【2014年税务师职业资格考试真题】【2014年·单选题】甲公司采用毛利率法计算本期销售成本和期末存货成本。

12:28

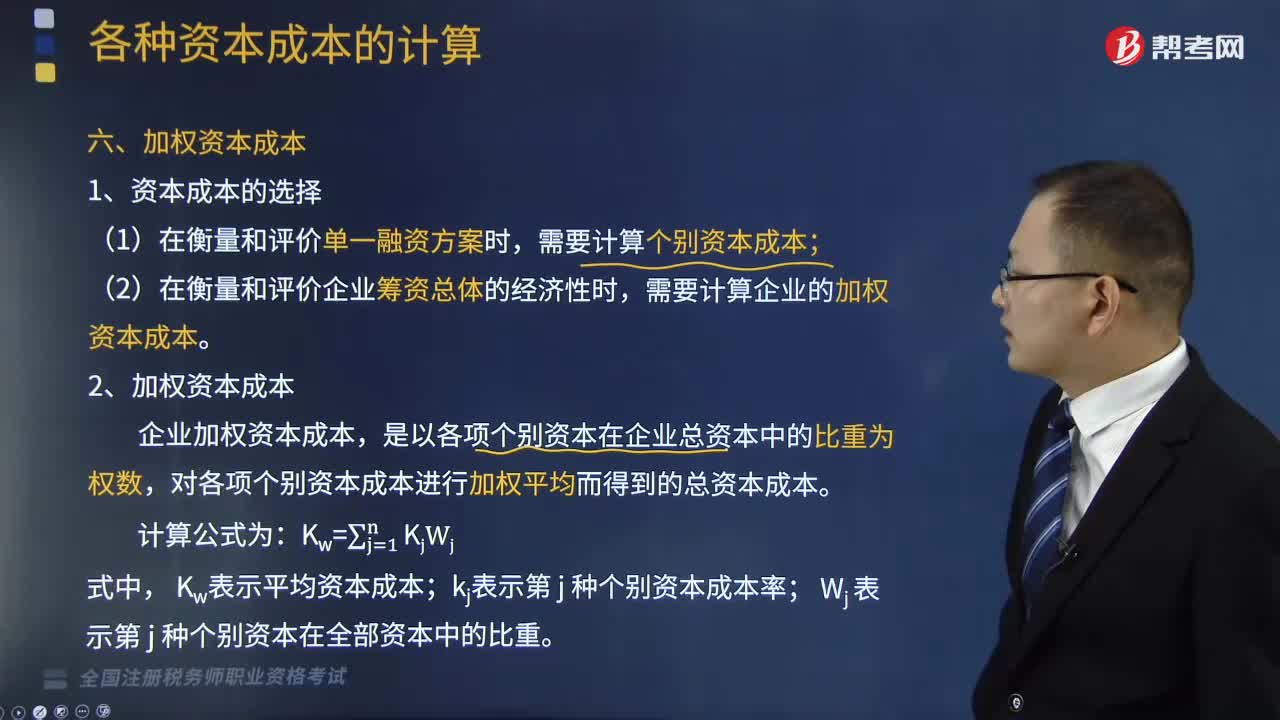

12:28如何计算加权资本成本?:加权资本成本是指多元化融资方式下的综合资本成本,需要计算企业的加权资本成本,企业加权资本成本。则该公司的加权资本成本是多少,假定债务资本成本和权益资本成本保持不变:则甲公司的加权平均资本成本将( ),【解析】企业加权资本成本,对各项个别资本成本进行加权平均而得到的总资本成本。本题中债务资本成本和权益资本成本保持不变,变更后的加权平均资本成本小于12%则债券发行后甲公司的加权资本成本是( )

01:51

01:51非居民企业如何计算应纳税额?:非居民企业如何计算应纳税额?应当就其来源于中国境内的所得缴纳企业所得税。1. 股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额减除财产净值后的余额为应纳税所得额;参照前两项规定的方法计算应纳税所得额。【2013年税务师考试真题】对于在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业的所得,计算应纳税所得额的方法有( )。

07:49

07:49境外所得抵扣税额如何计算?:境外所得抵扣税额如何计算?企业实际应纳所得税额=企业境内外所得应纳税总额-企业所得税减免、抵免优惠税额-境外所得税抵免额:中国境内、境外所得依照规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得额总额。抵免限额=来源于某国(地区)的应纳税所得额×中国企业所得税税率,抵免限额=境外应纳税所得额×中国企业所得税税率。

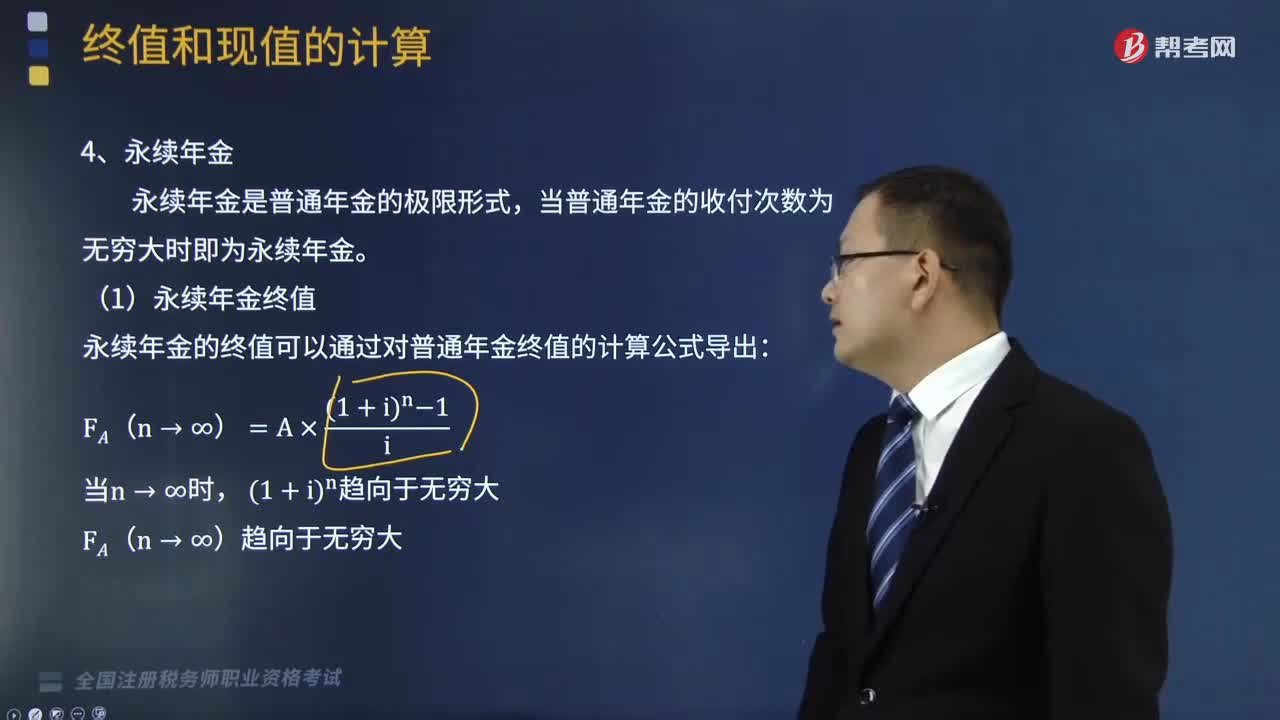

02:58

02:58如何计算永续年金的终值和现值?:如何计算永续年金的终值和现值?永续年金是指无限期等额收付的特种年金。即期限趋于无穷的普通年金。但是可以计算现值。永续年金现值的计算公式为:永续年金是普通年金的极限形式,当普通年金的收付次数为无穷大时即为永续年金。一、永续年金终值:永续年金的终值可以通过对普通年金终值的计算公式导出,FA(n→∞)趋向于无穷大,二、永续年金现值。永续年金的现值可以通过对普通年金现值的计算公式导出。

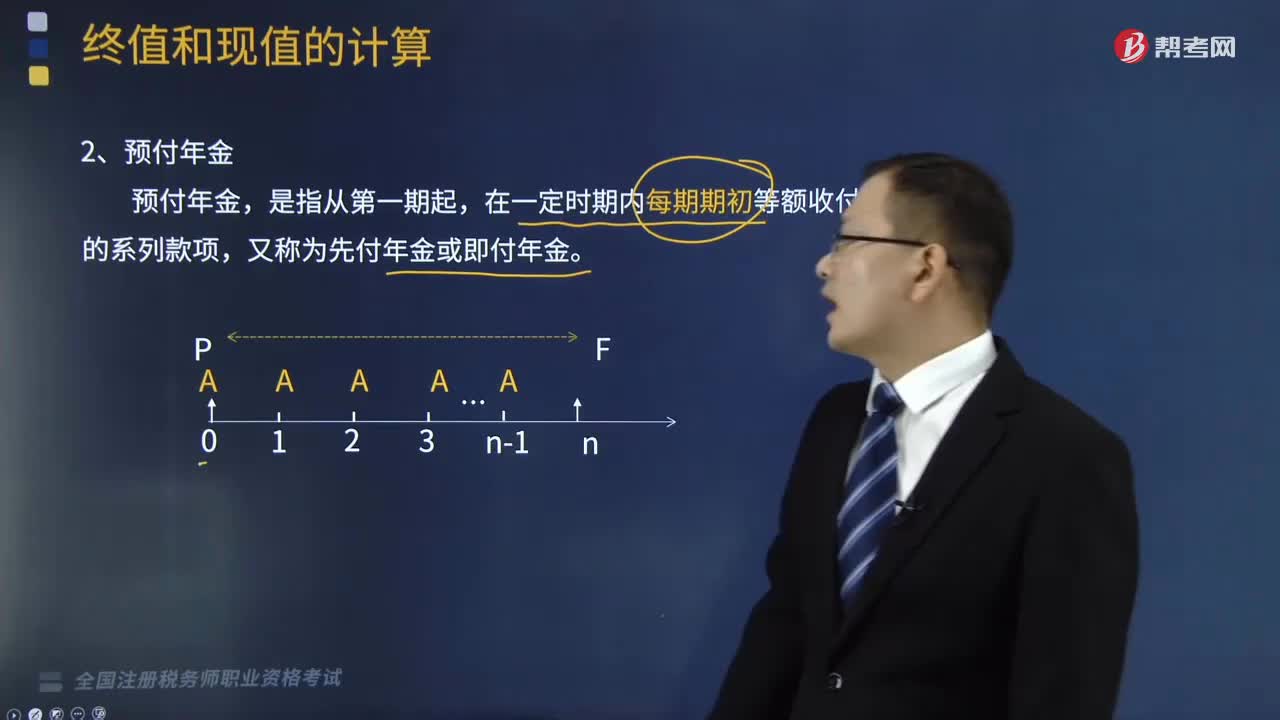

09:06

09:06预付年金终值如何计算?:预付年金终值如何计算?年金是指间隔期相等的系列等额收付款。预付年金终值计算的公式为:=A-A×(FA,预付年金终值,是指一定时期内按相等时间间隔在每期期初等额收付的系列款项的终值,FA=A×(1+i)+A×(1+i)2...+A×(1+i)n,FA×(1+i)-1=A+A×(1+i)+…+A×(1+i)n-1“=A-A×(FA,【提示】预付年金终值系数=普通年金终值系数×(1+i)。

10:59

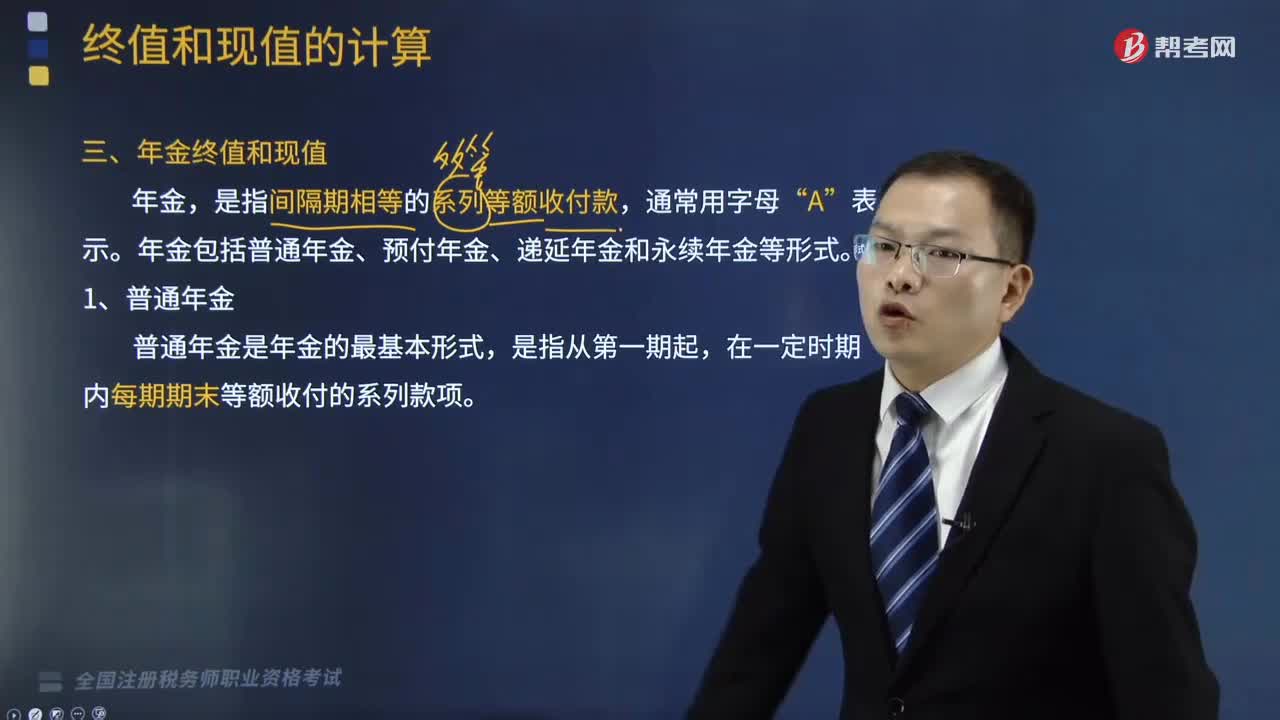

10:59普通年金终值该如何计算?:普通年金终值该如何计算?年金是指间隔期相等的系列等额收付款。普通年金终值的计算公式为:是指间隔期相等的系列等额收付款。年金包括普通年金、预付年金、递延年金和永续年金等形式,指的是各期等额收付金额在第n期期末的复利终值之和“FA=A×(1+i)n-1+A×(1+i)n-2+A×(1+i)n-3+…A×(1+i)+A ①。

12:18

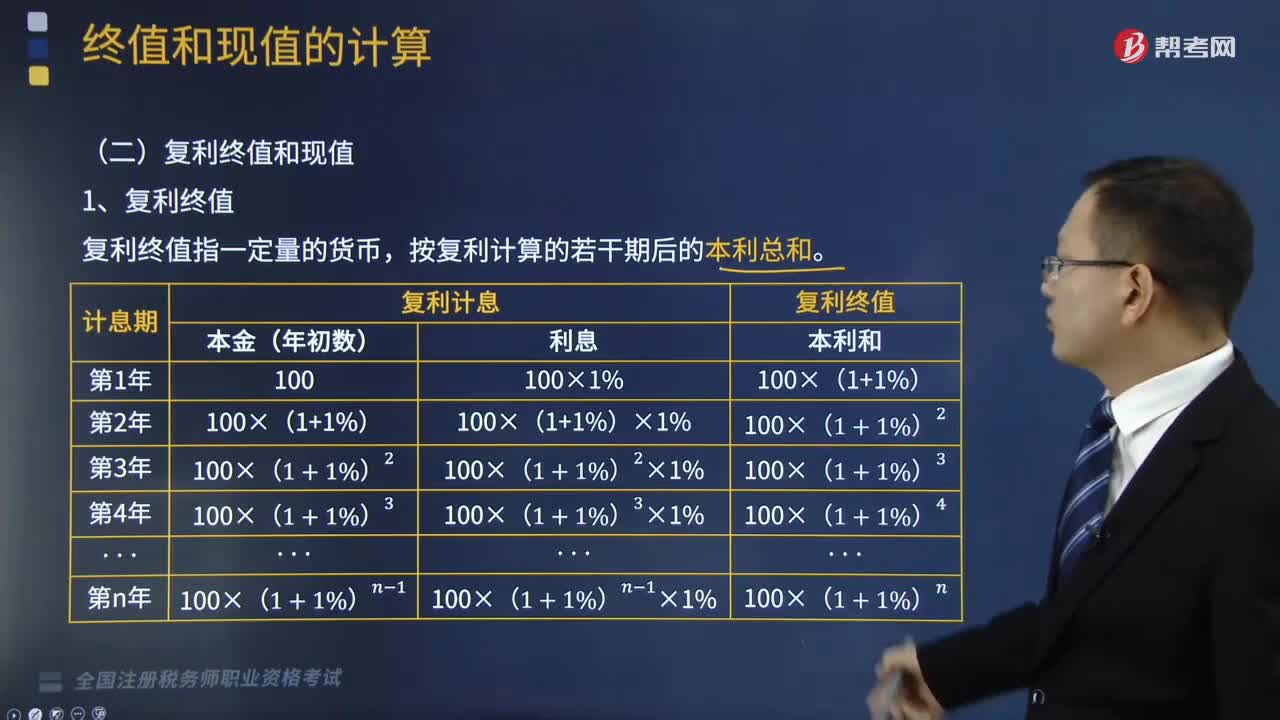

12:18复利的终值和现值如何计算?:复利的终值和现值如何计算?复利计算方法是指每经过一个计息期,要将该期所派生的利息加入本金再计算利息,现实生活中计算利息时所称本金、本利和的概念相当于货币时间价值理论中的现值和终值。现值和终值对应的时点之问可以划分为n期(n≥l);F为终值;n为计算利息的期数;一、复利终值。复利终值指一定量的货币,本金(现值)——P;复利终值(本利和)——F;计息期数——n。称为复利终值系数。

05:47

05:47计算应纳税所得额时亏损弥补是如何规定的?:计算应纳税所得额时亏损弥补是如何规定的?企业在汇总计算缴纳企业所得税时,企业某一纳税年度发生的亏损可以用下一年度的所得弥补,其具备资格年度之前5个年度发生的尚未弥补完的亏损,6. 企业在汇总计算缴纳企业所得税时其境外营业机构的亏损不得抵减境内营业机构的盈利。8. 税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损、且该亏损属于企业所得税法规定允许弥补的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日