下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:07

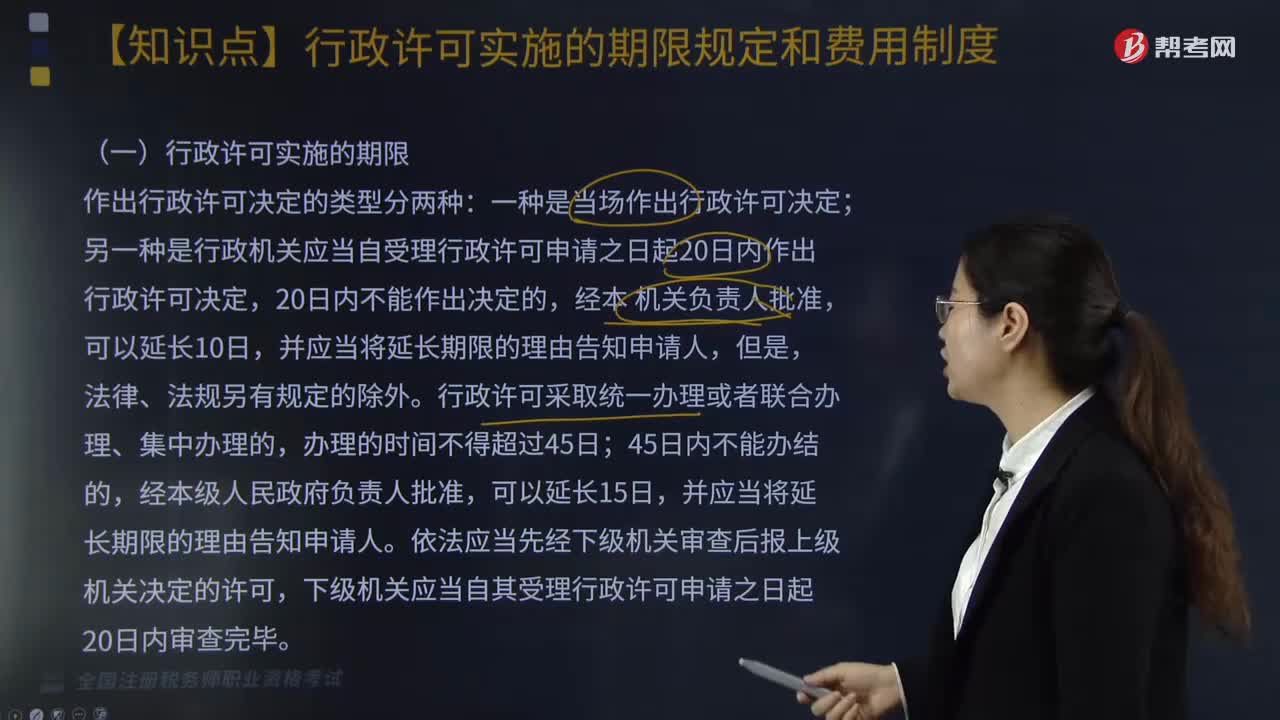

04:07行政许可实施的期限规定和费用制度都有哪些内容?:行政许可实施的期限规定和费用制度都有哪些内容?行政许可是依申请的具体行政行为;另一种是行政机关应当自受理行政许可申请之日起20日内作出行政许可决定,下级机关应当自其受理行政许可申请之日起20日内审查完毕,应当自作出决定之日起10日内向申请人送达许可证件,行政机关应当将所需时间书面告知申请人,(1)行政机关提供行政许可申请书格式文本。(2)行政机关实施行政许可以及对行政许可事项进行监督检查“

06:52

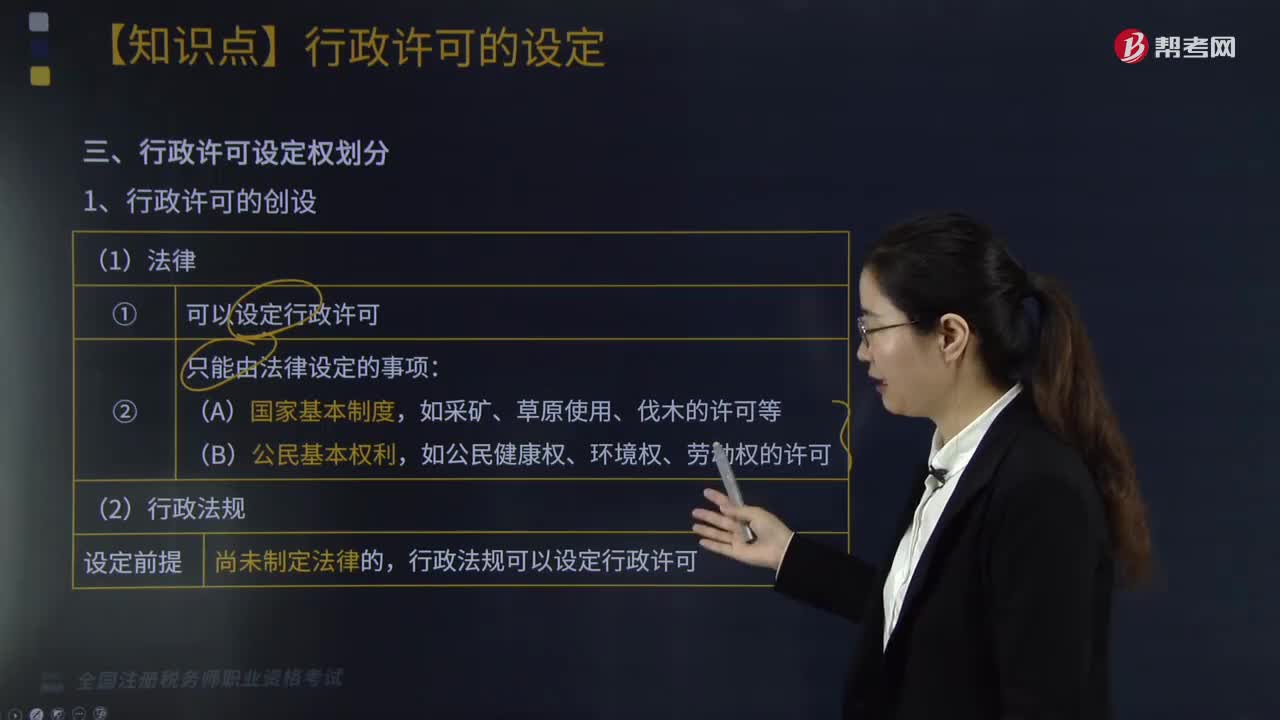

06:52行政许可设定权是如何划分的?:行政许可法对行政许可的立法界定是指行政机关根据公民、法人或者其他组织的申请,法律和行政法规设定行政许可如下图;国务院决定和地方性法规设定行政许可如下图”①不得设定应当由国家统一确定的公民、法人或者其他组织的资格、资质的行政许可(如注册会计师资格)。②不得设定企业或者其他组织的设立登记及其前置性行政许可,地方性法律规范的设定限制设定行政许可如下图。2、实施行政许可的具体化规定。

09:39

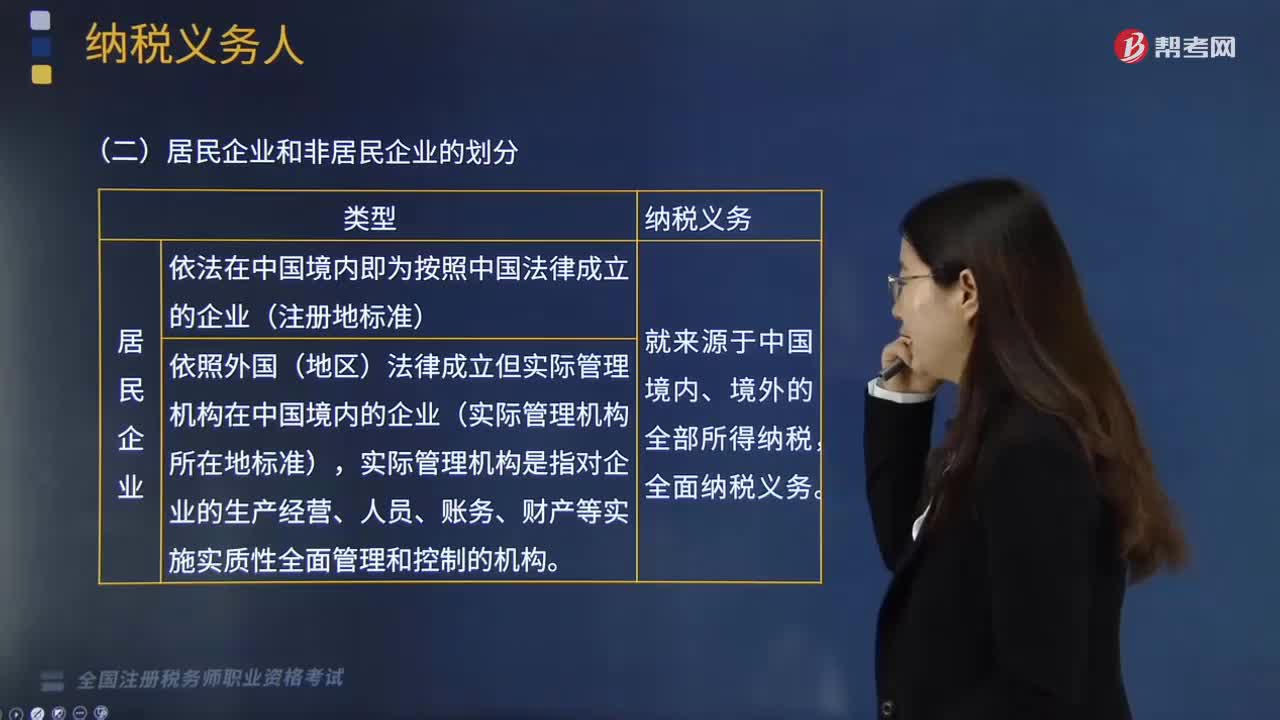

09:39如何区分居民企业和非居民企业?:企业所得税的纳税人是指我国境内实行独立经济核算的企业或者组织。居民企业是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构、总机构在中国境内的企业。居民企业的征税对象为企业在中国境内、境外所得:非居民企业是指依照外国(地区)法律成立且实际管理机构不在中国境内,非居民管理企业的征税对象仅限于企业在中国境内的所得。该营业代理人视为非居民企业在中国境内设立的机构、场所。

02:46

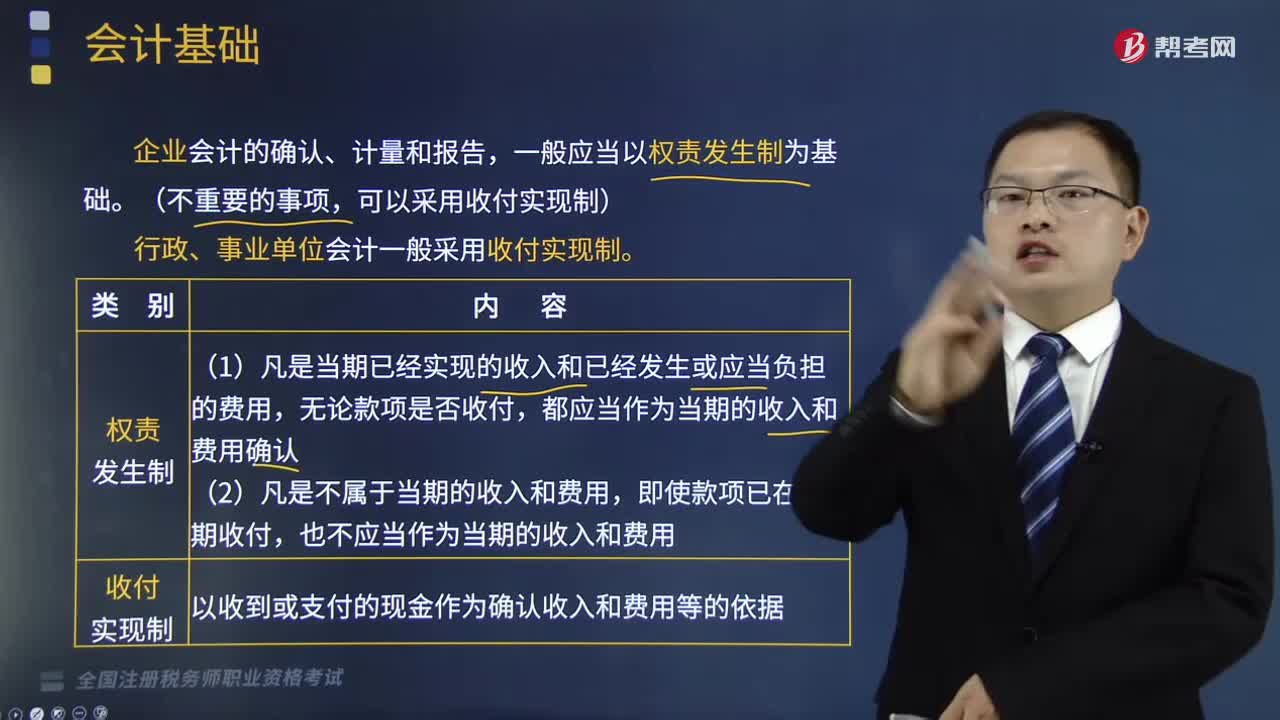

02:46如何区分企业所得税纳税人和非纳税人?:如何区分企业所得税纳税人和非纳税人?企业是指按国家规定注册、登记的企业。有生产经营所得和其他所得的事业单位、社会团体等组织。独立经济核算是指同时具备在银行开设结算账户;企业所得税纳税人一般是指在中华人民共和国境内的企业和其他取得收入的组织,个人独资企业、合伙企业不适用企业所得税,这两类企业征收个人所得税即可,【例题·多选题】根据企业所得税法律制度的规定。

04:29

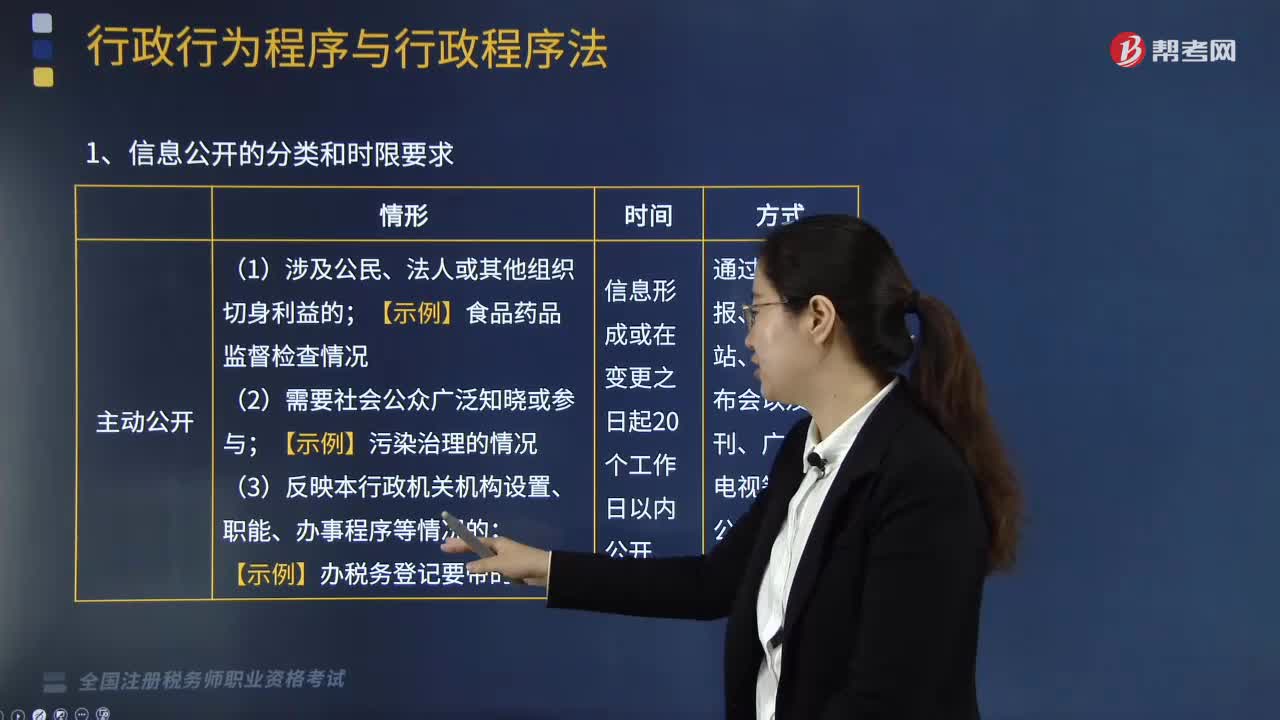

04:29如何理解政府信息公开制度?:经权利人同意公开或者行政机关认为不公开可能对公共利益造成重大影响的涉及商业秘密、个人隐私的政府信息。公民、法人或其他组织认为行政机关在政府信息公开工作中的具体行政行为侵犯其合法权益的。下列关于政府信息公开限制的表述中。A.行政机关不得公开涉及个人隐私的政府信息,B.当事人申请公开依申请公开范围内的政府信息。行政机关应自该政府信息形成或者自变更之日起30个工作日内予以公开。

01:39

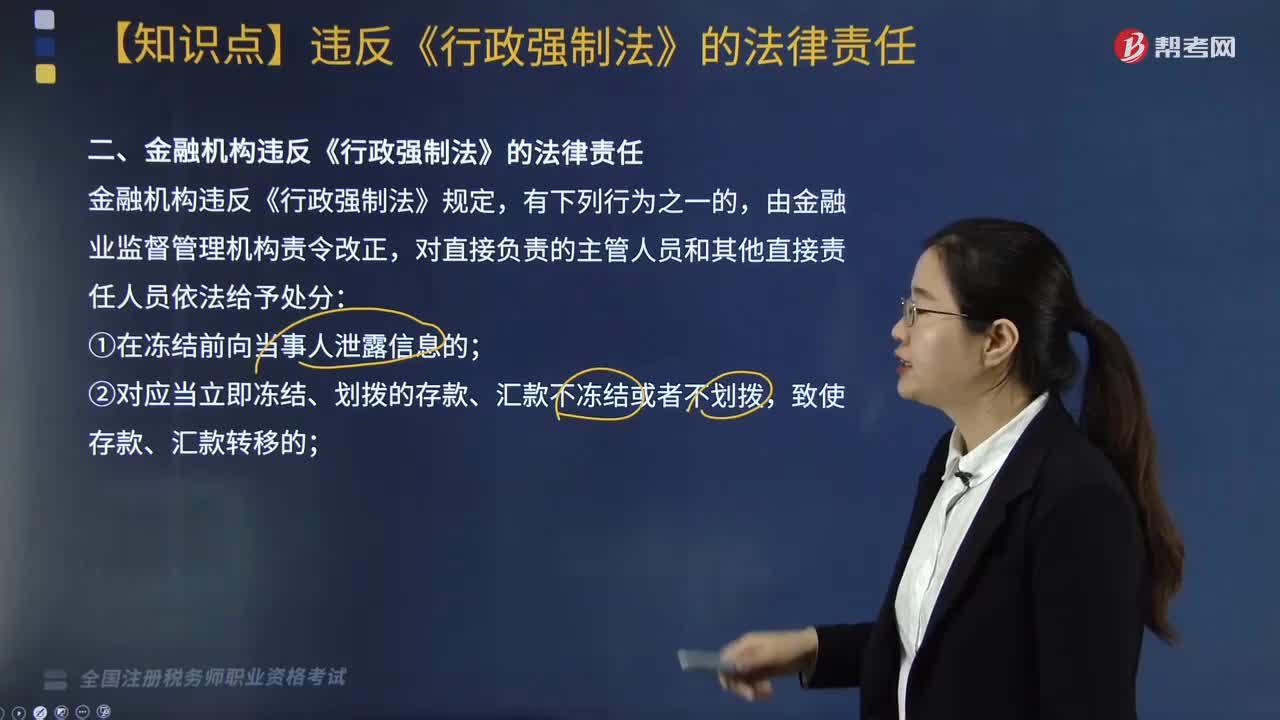

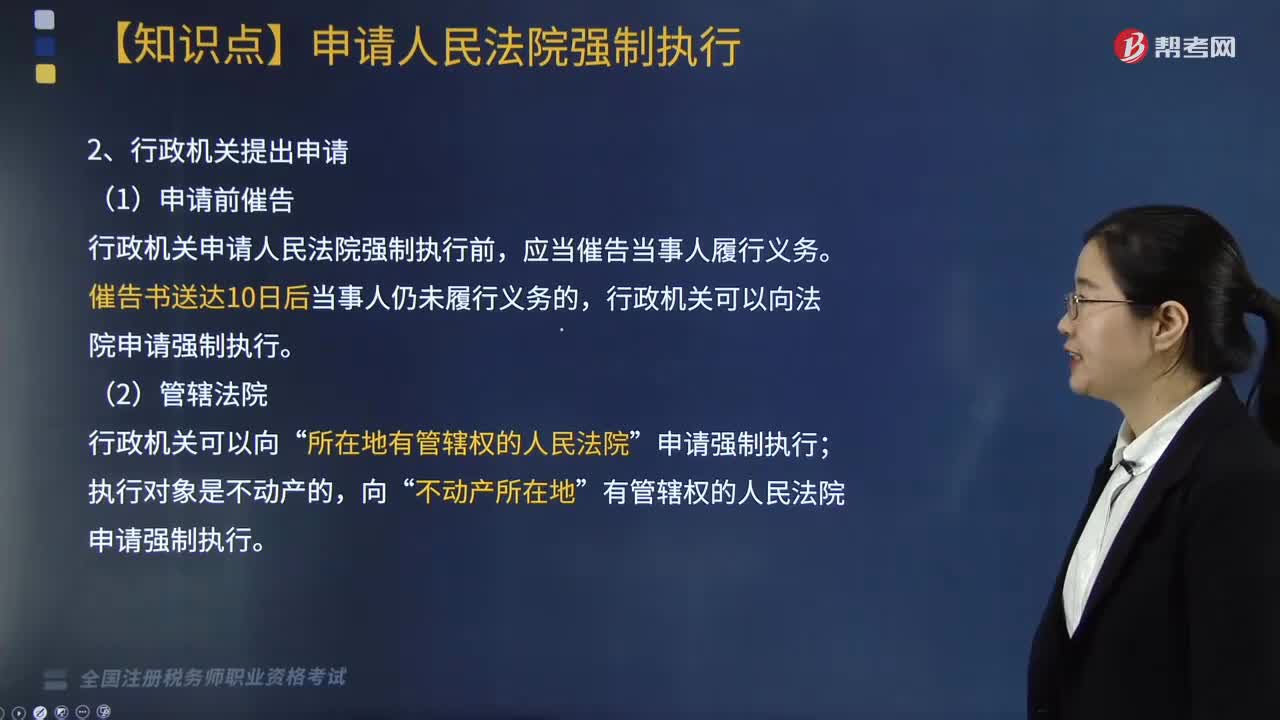

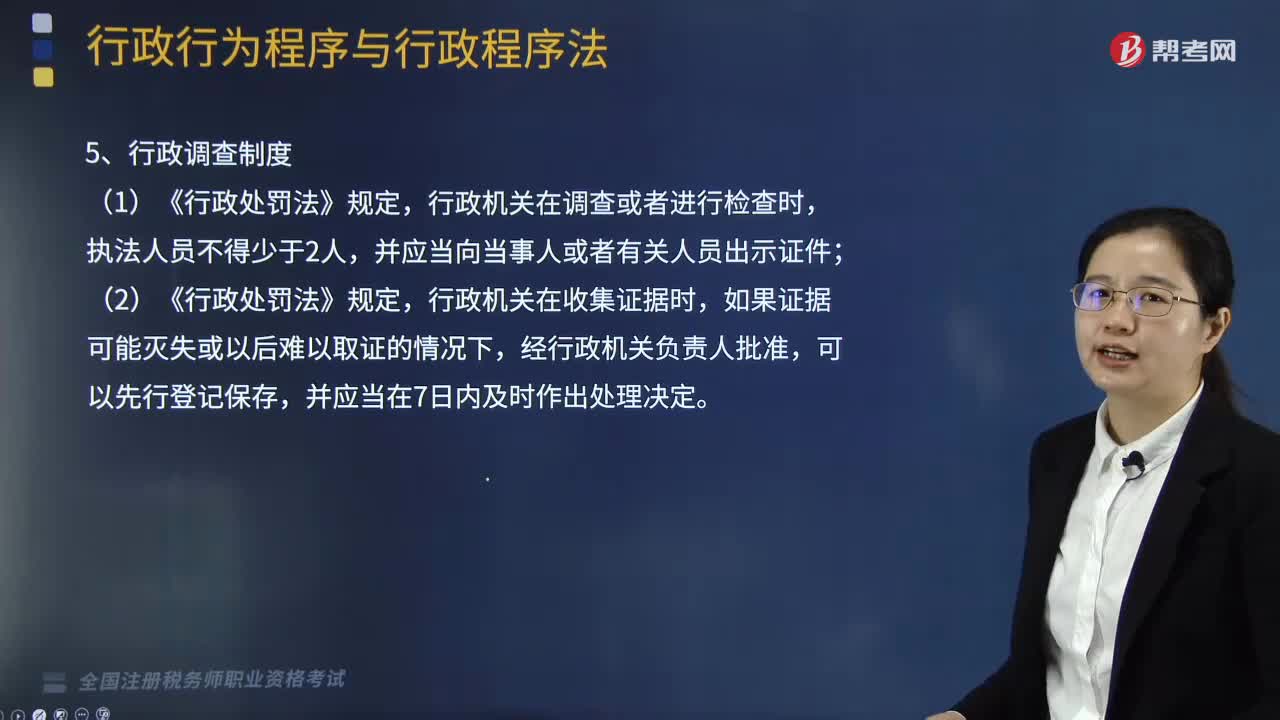

01:39行政程序法基本制度应该如何理解?:行政程序法基本制度应该如何理解?《行政许可法》、《行政处罚法》、《行政复议法实施条例》、《税务行政复议规则》等均规定了听证制度;(2)《行政强制法》中的催告制度主要体现在,行政机关自行强制执行的催告、代履行的催告、申请人民法院强制执行的催告三个方面,行政机关作出的具体行政行为对公民、法人或者其他组织的权利、义务可能产生不利影响的,甲税务局依照《行政复议法实施条例》及《税务行政复议规则》的要求。

04:54

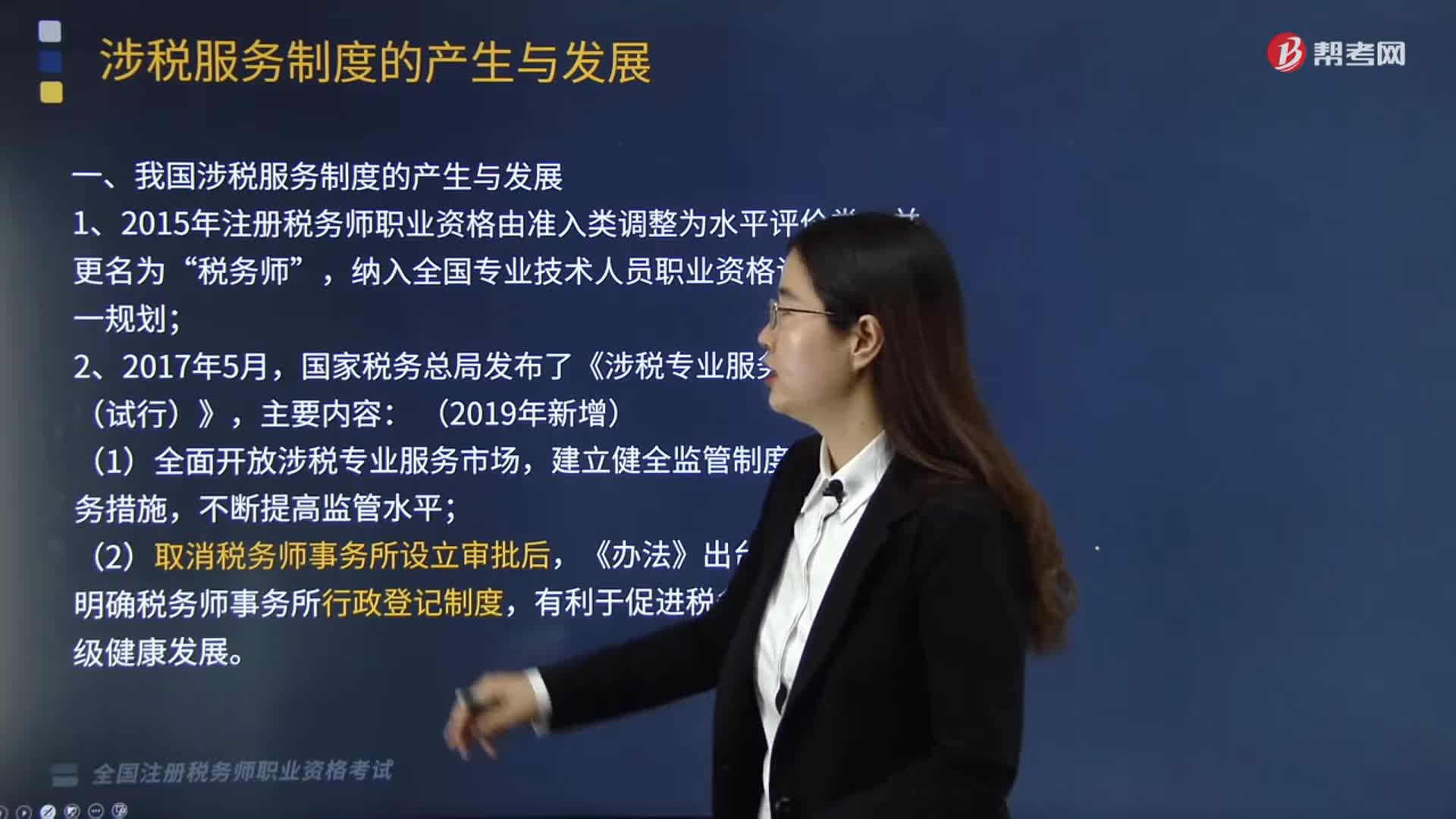

04:54我国涉税服务制度是怎样产生与发展的?:我国涉税服务制度是怎样产生与发展的?涉税服务起源于税务代理制度,国家税务总局发布了《涉税专业服务监管办法(试行)》,国家税务总局发布《涉税专业服务信息公告与推送办法(试行)》,(1)使纳税人和社会公众了解涉税专业服务机构和从事涉税服务人员的相关信息,间接督促涉税专业服务机构和从事涉税服务人员提高执业质量,(2)实现涉税专业服务机构和从事涉税服务人员与纳税人信息的联动管理。

02:58

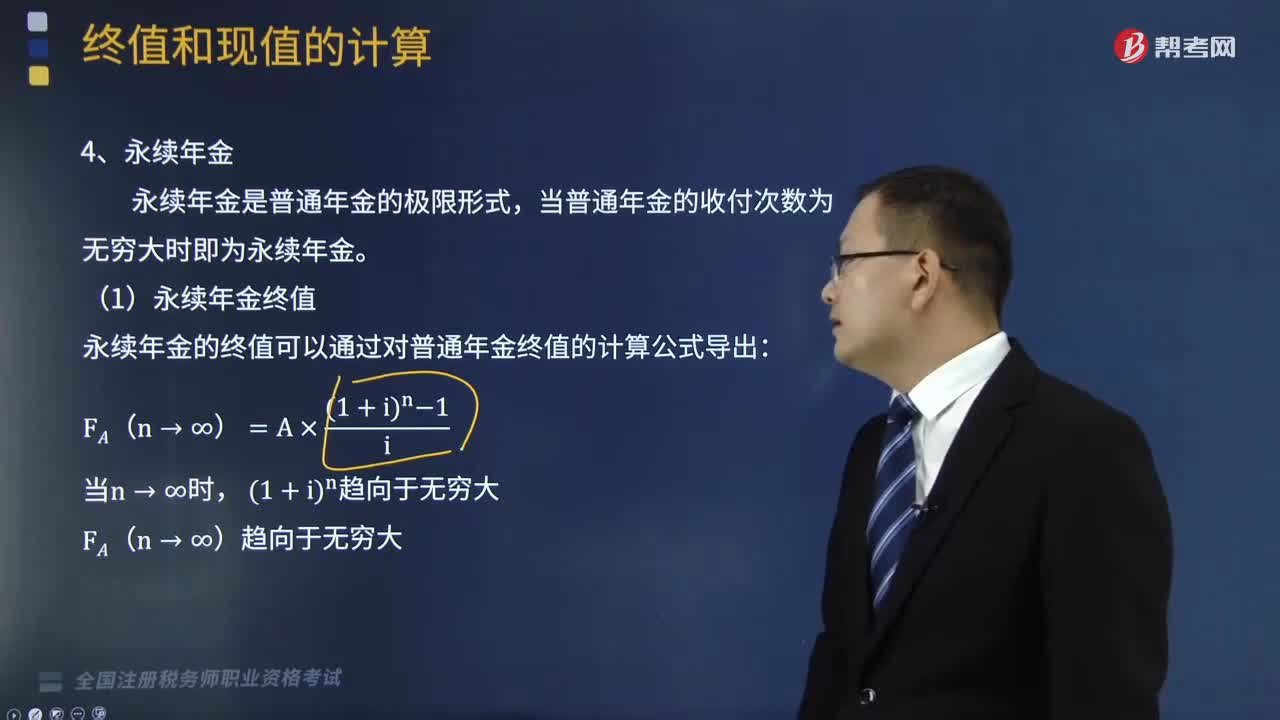

02:58如何计算永续年金的终值和现值?:如何计算永续年金的终值和现值?永续年金是指无限期等额收付的特种年金。即期限趋于无穷的普通年金。但是可以计算现值。永续年金现值的计算公式为:永续年金是普通年金的极限形式,当普通年金的收付次数为无穷大时即为永续年金。一、永续年金终值:永续年金的终值可以通过对普通年金终值的计算公式导出,FA(n→∞)趋向于无穷大,二、永续年金现值。永续年金的现值可以通过对普通年金现值的计算公式导出。

09:06

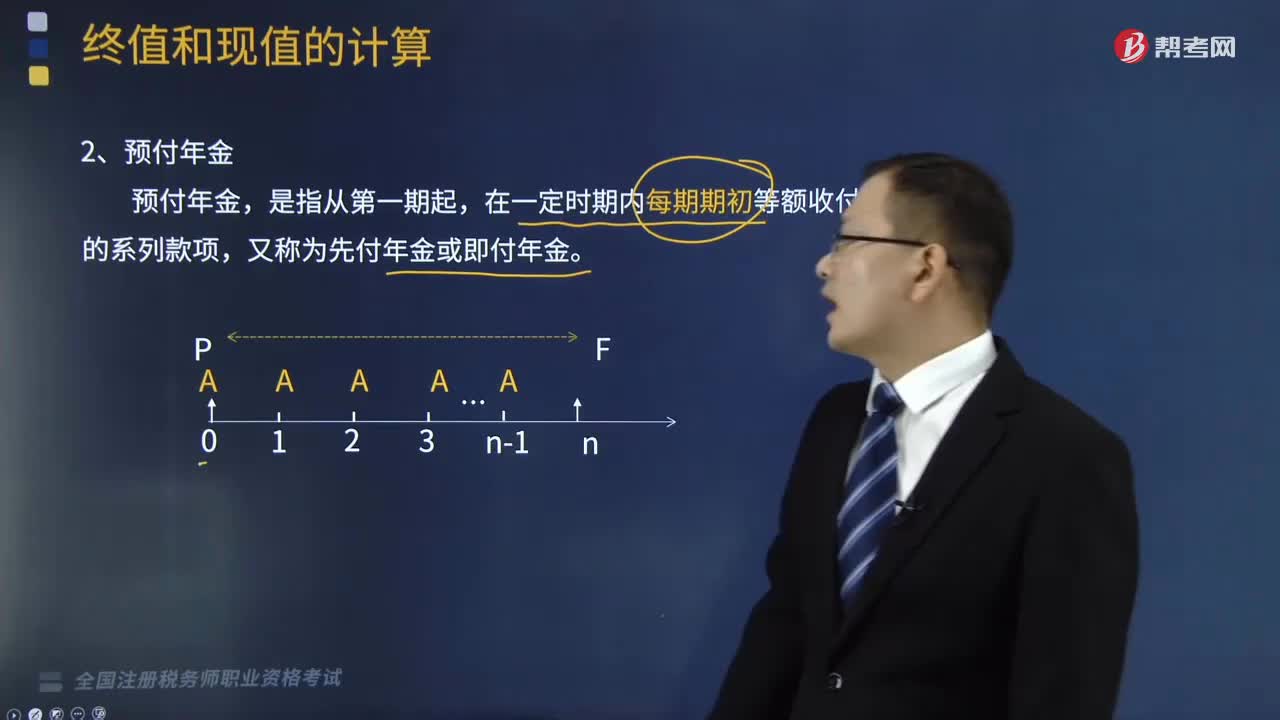

09:06预付年金终值如何计算?:预付年金终值如何计算?年金是指间隔期相等的系列等额收付款。预付年金终值计算的公式为:=A-A×(FA,预付年金终值,是指一定时期内按相等时间间隔在每期期初等额收付的系列款项的终值,FA=A×(1+i)+A×(1+i)2...+A×(1+i)n,FA×(1+i)-1=A+A×(1+i)+…+A×(1+i)n-1“=A-A×(FA,【提示】预付年金终值系数=普通年金终值系数×(1+i)。

12:18

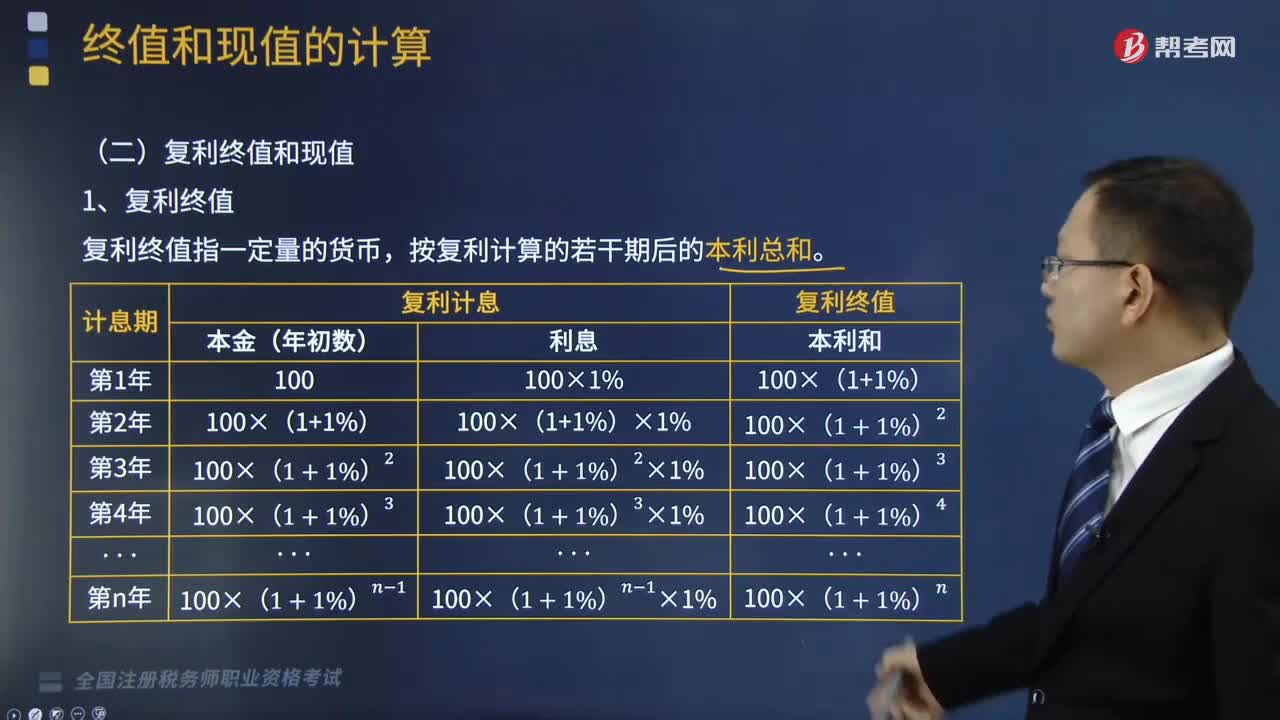

12:18复利的终值和现值如何计算?:复利的终值和现值如何计算?复利计算方法是指每经过一个计息期,要将该期所派生的利息加入本金再计算利息,现实生活中计算利息时所称本金、本利和的概念相当于货币时间价值理论中的现值和终值。现值和终值对应的时点之问可以划分为n期(n≥l);F为终值;n为计算利息的期数;一、复利终值。复利终值指一定量的货币,本金(现值)——P;复利终值(本利和)——F;计息期数——n。称为复利终值系数。

05:35

05:35固定资产的计税基础和折旧的相关规定有哪些?:固定资产的计税基础和折旧的相关规定有哪些?固定资产的计税基础是企业的存货、固定资产、无形资产、投资等各类资产,固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,一、固定资产的计税基础:不得计算折旧扣除的固定资产;(2)以经营租赁方式租入的固定资产;(3)以融资租赁方式租出的固定资产;(4)已足额提取折旧仍继续使用的固定资产;准予扣除企业按照规定计算的固定资产折旧。

01:41

01:41企业对棚户区改造和以前年度发生应扣未扣支出的如何作所得税处理?:企业对棚户区改造和以前年度发生应扣未扣支出的如何作所得税处理?对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,二、以前年度发生应扣未扣支出,1. 以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,准予追补至该项目发生年度计算扣除,可在追补确认年度企业所得税应纳税款中抵扣。可以向以后年度递延抵扣或申请退税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日