下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:27

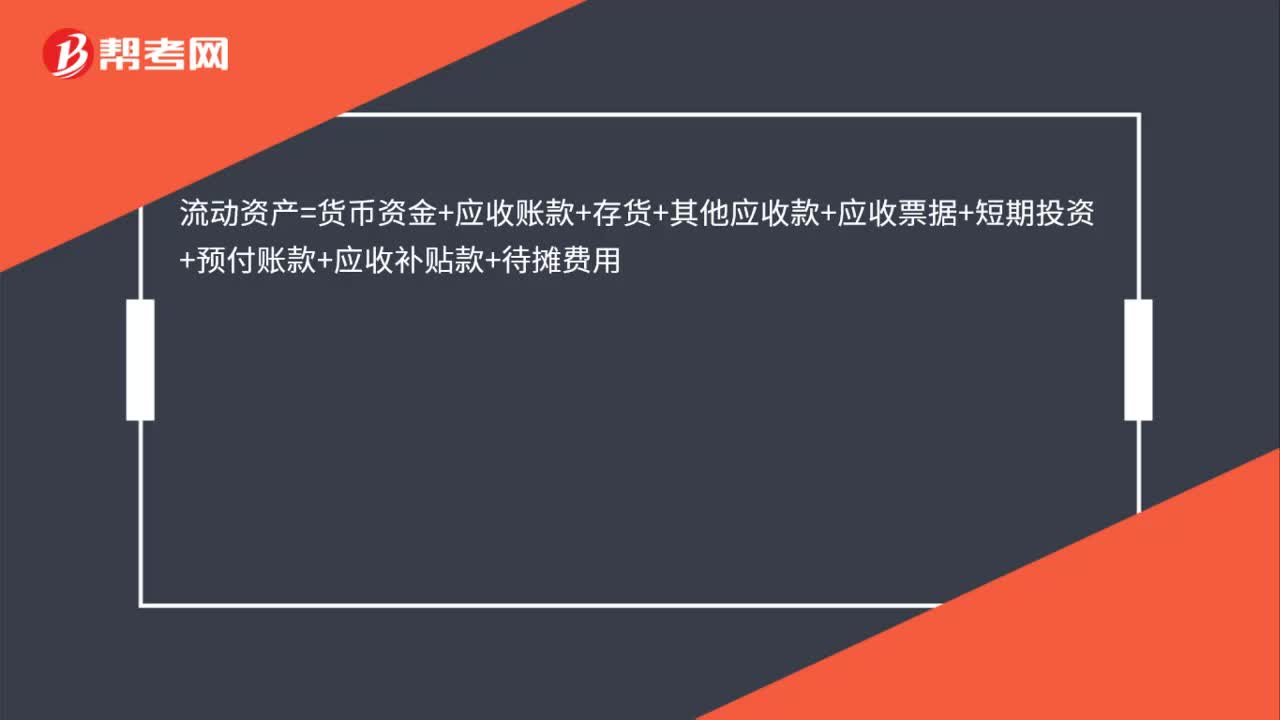

00:27会计中流动资产金额怎么计算?:流动资产=货币资金+应收账款+存货+其他应收款+应收票据+短期投资+预付账款+应收补贴款+待摊费用

00:38

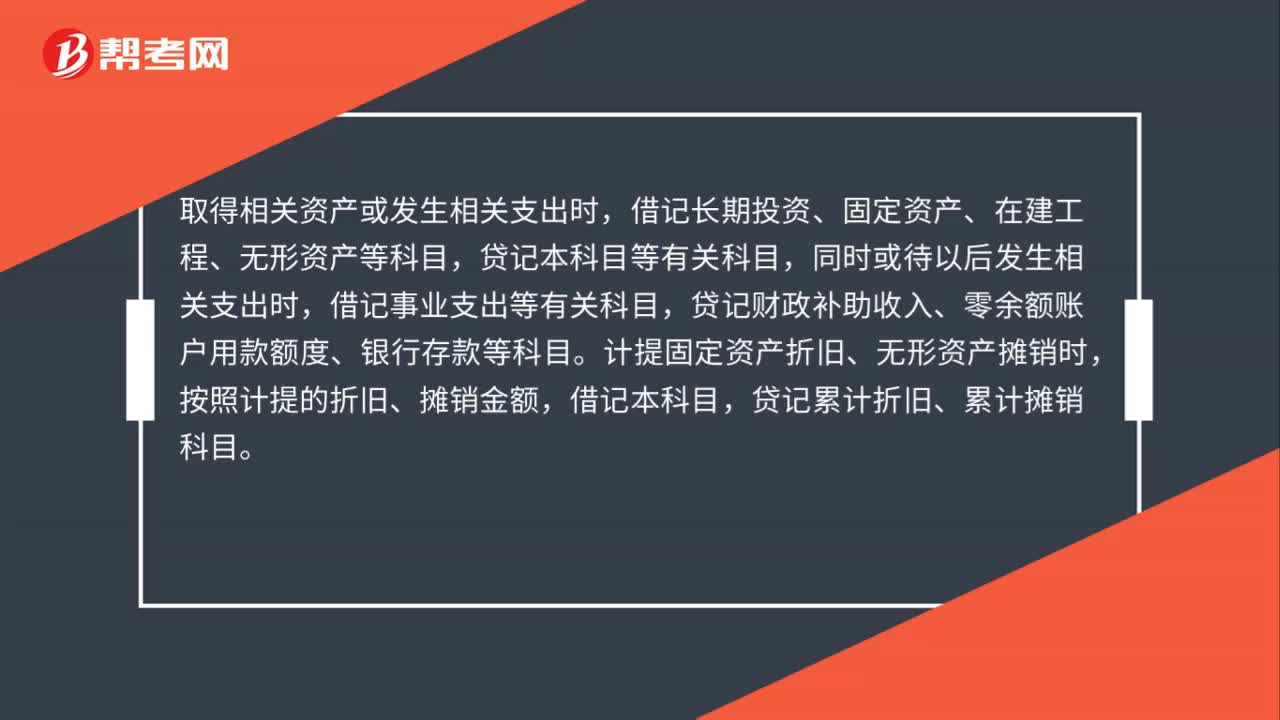

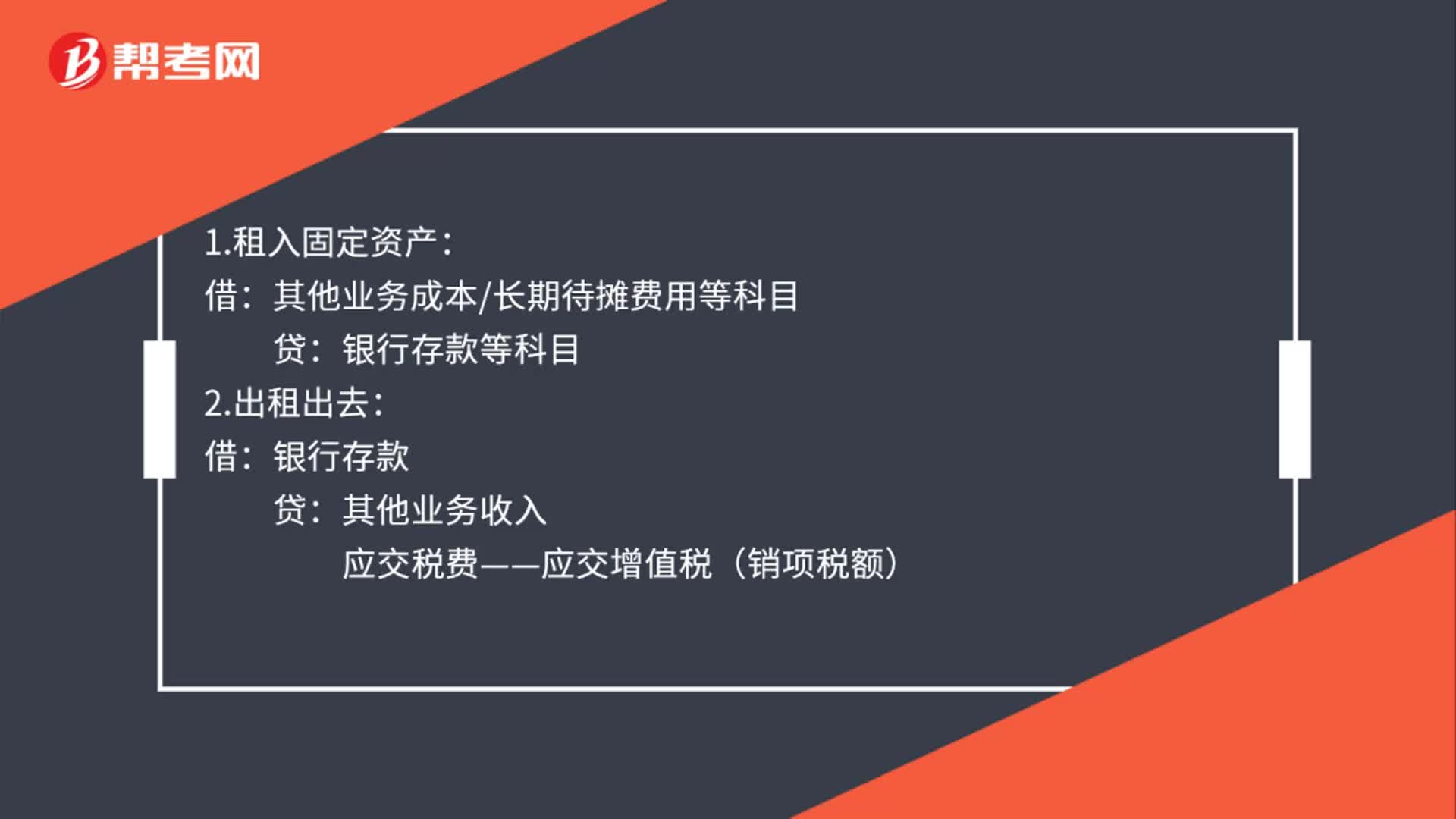

00:38固定资产租入后再转租怎么做分录?:固定资产租入后再转租怎么做分录?1.租入固定资产:其他业务成本长期待摊费用等科目:银行存款等科目:2.出租出去:贷:其他业务收入应交税费——应交增值税(销项税额)3.接受转租的借管理费用等科目贷银行存款

01:43

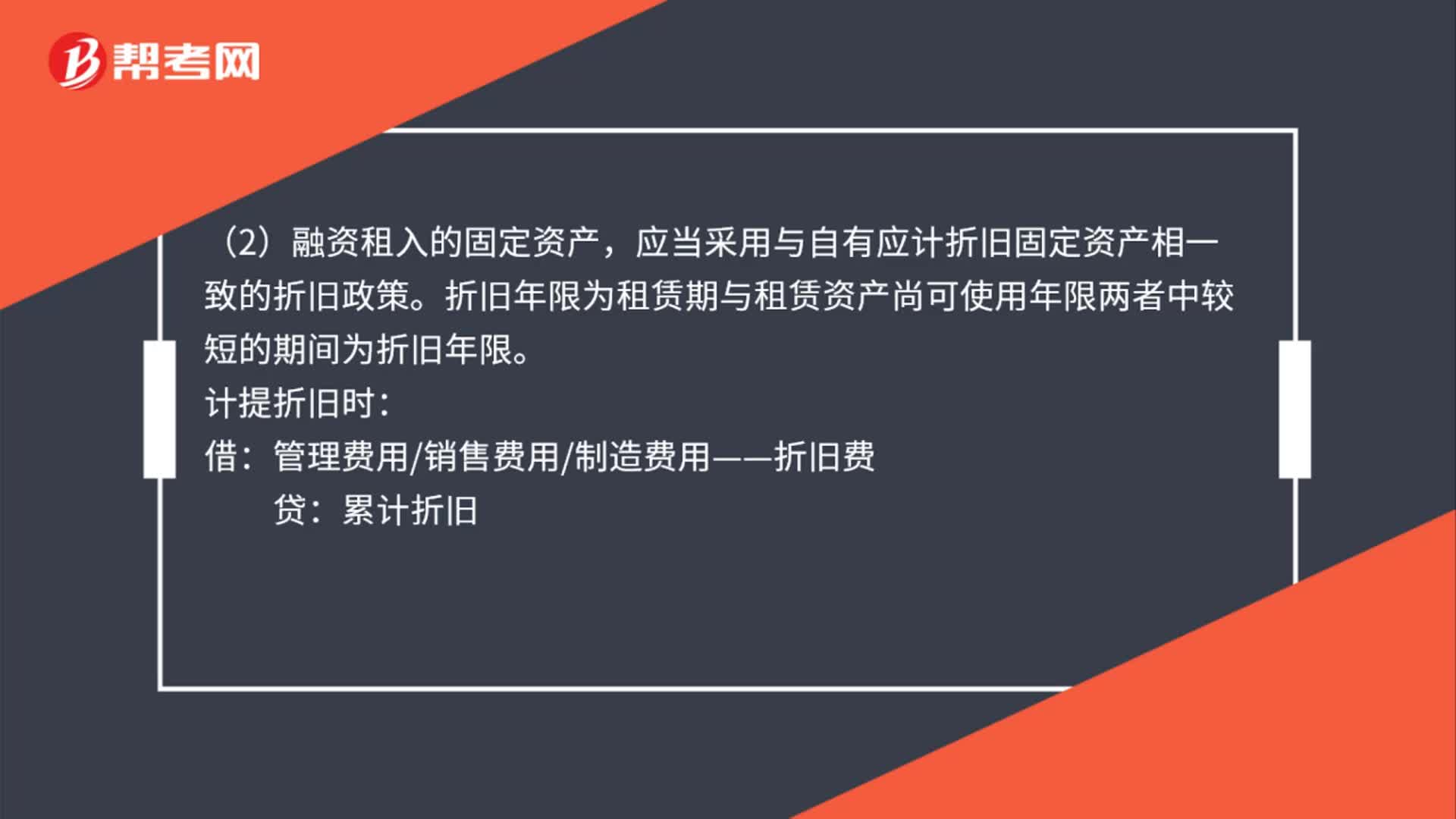

01:43公司融资租入固定资产怎么做分录?:公司融资租入固定资产怎么做分录?按租赁协议或者合同确定的价款、运输费、途中保险费、安装调试费以及融资租入固定资产达到预定可使用状态前发生的借款费用等作为入账价值。应当采用与自有应计折旧固定资产相一致的折旧政策:折旧年限为租赁期与租赁资产尚可使用年限两者中较短的期间为折旧年限:计提折旧时:管理费用销售费用制造费用——折旧费:累计折旧,长期应付款——应付融资租赁款“银行存款。(3)租赁期满:

00:29

00:29公司流动资产怎么核算?:流动资产=货币资金+应收账款+存货+其他应收款+应收票据+短期投资+预付账款+应收补贴款+待摊费用

00:21

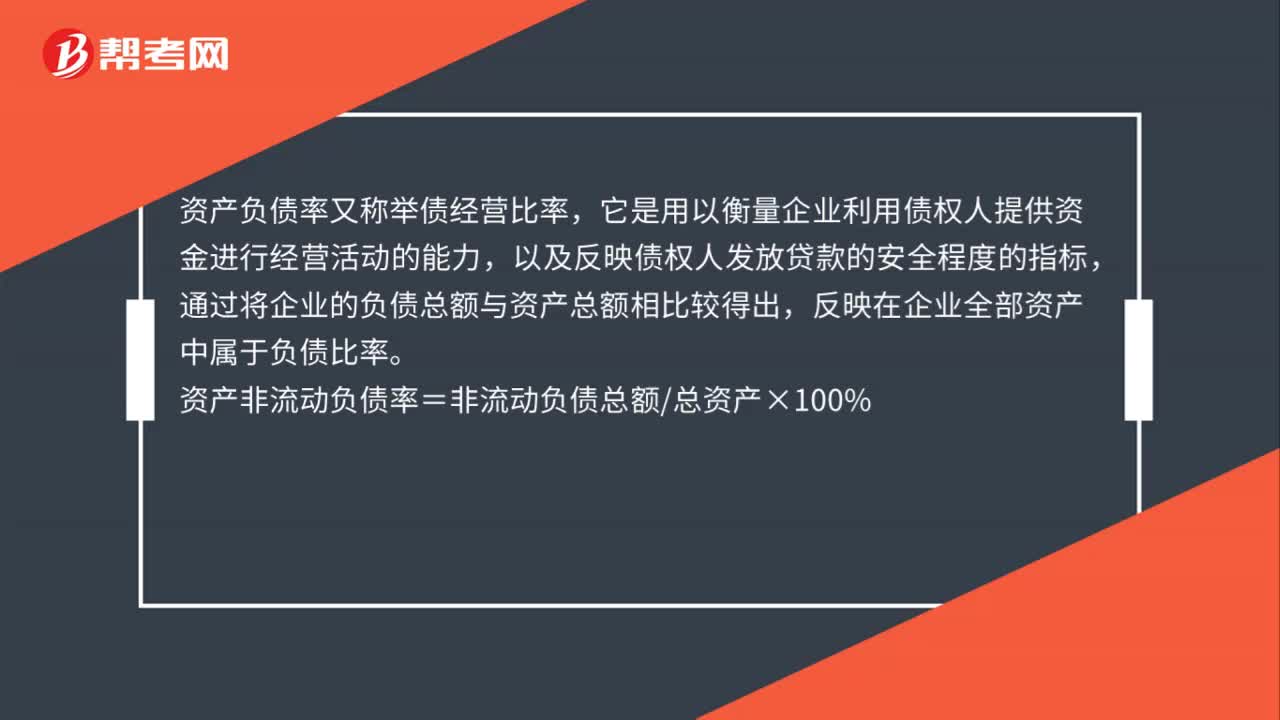

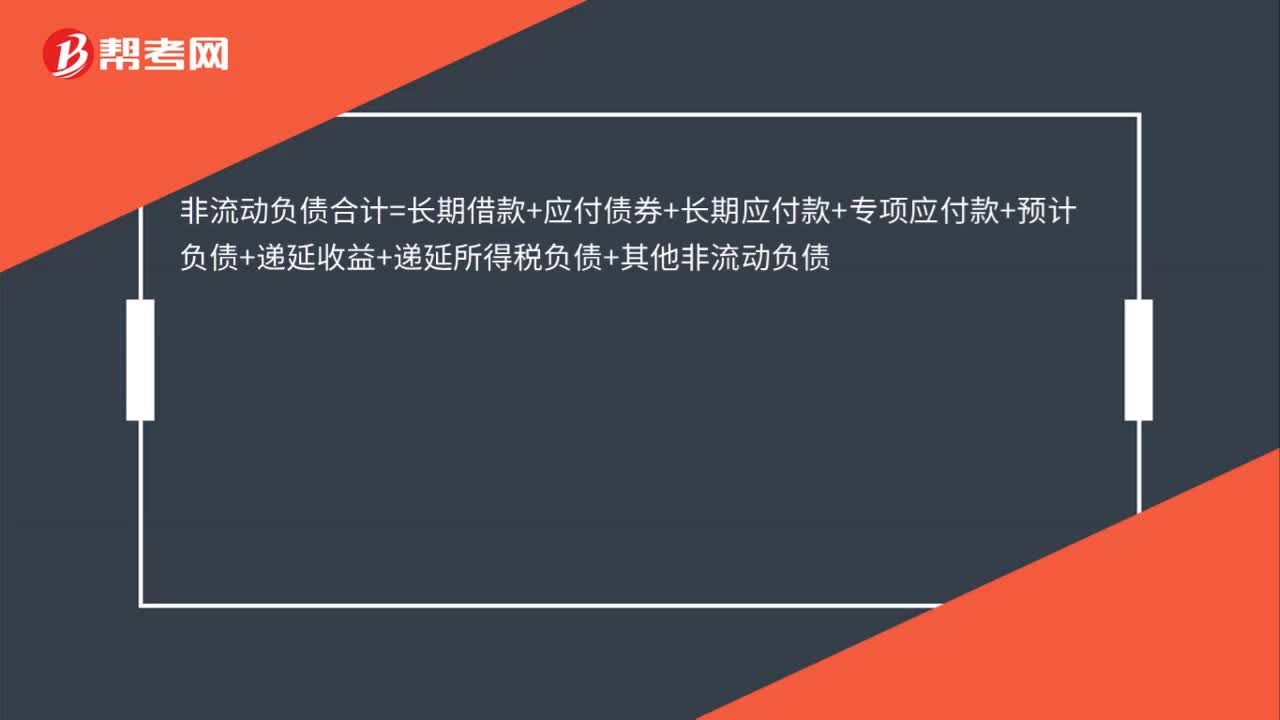

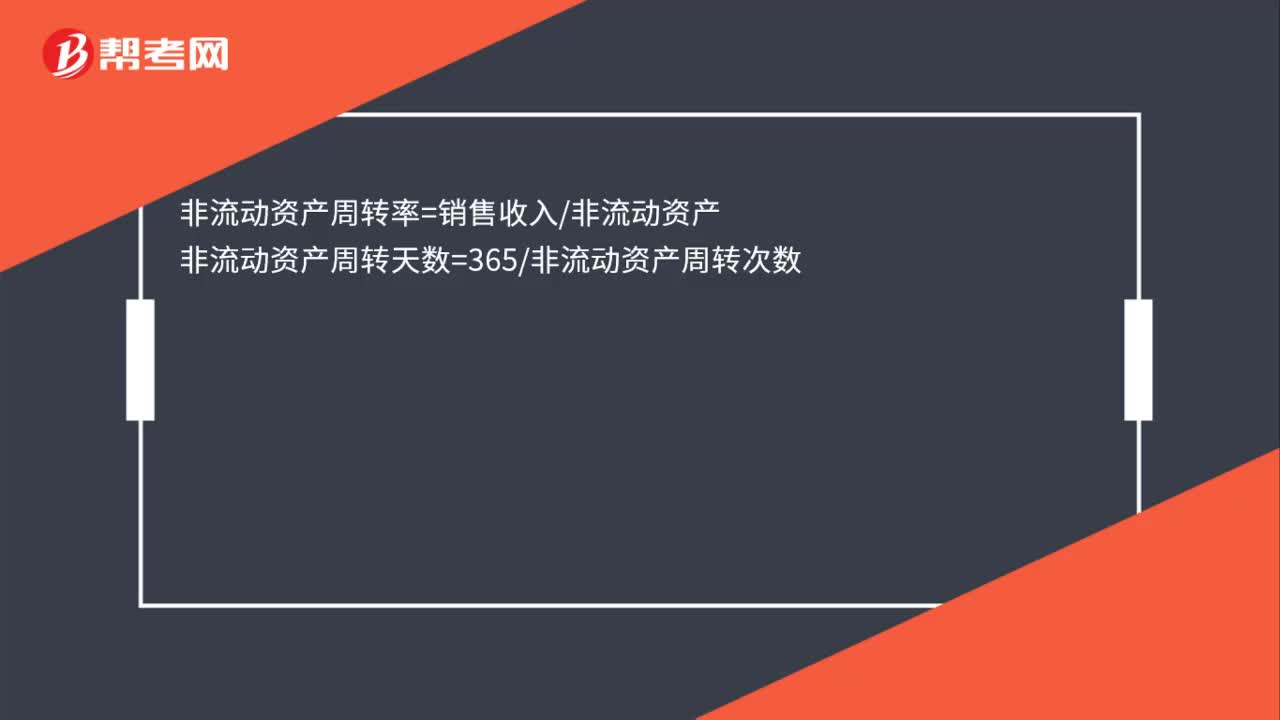

00:21非流动资产周转天数怎么计算?:非流动资产周转天数怎么计算?非流动资产周转率=销售收入非流动资产非流动资产周转天数=365非流动资产周转次数

00:56

00:56非流动资产处置损失包括哪些?:非流动资产处置损失包括:固定资产处置损失和无形资产处置损失。(1)固定资产处置损失,指企业出售固定资产所取得价款或报废固定资产形成的材料价值和变价收入等,不足以抵补处置固定资产的账面价值、清理费用、处置相关税费所发生的净损失。(2)无形资产处置损失,指企业出售无形资产所取得价款,不足以抵补出售无形资产的账面价值、出售相关税费后所发生的净损失。

00:24

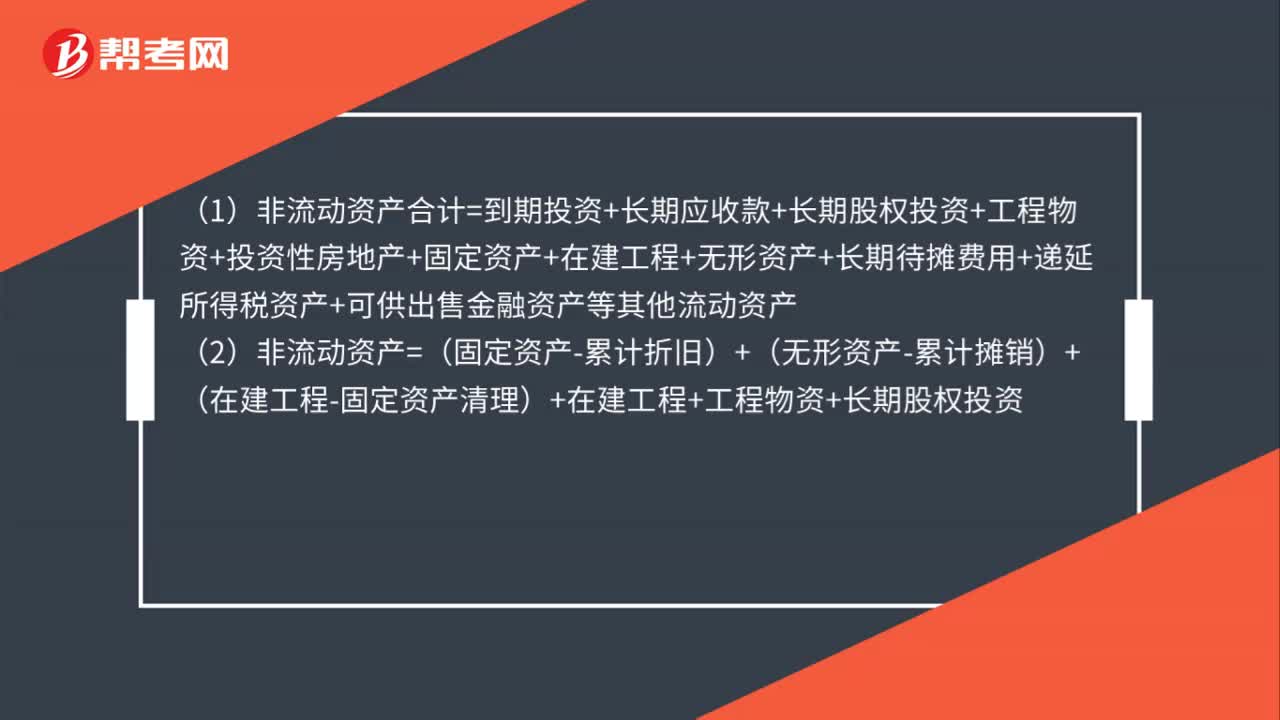

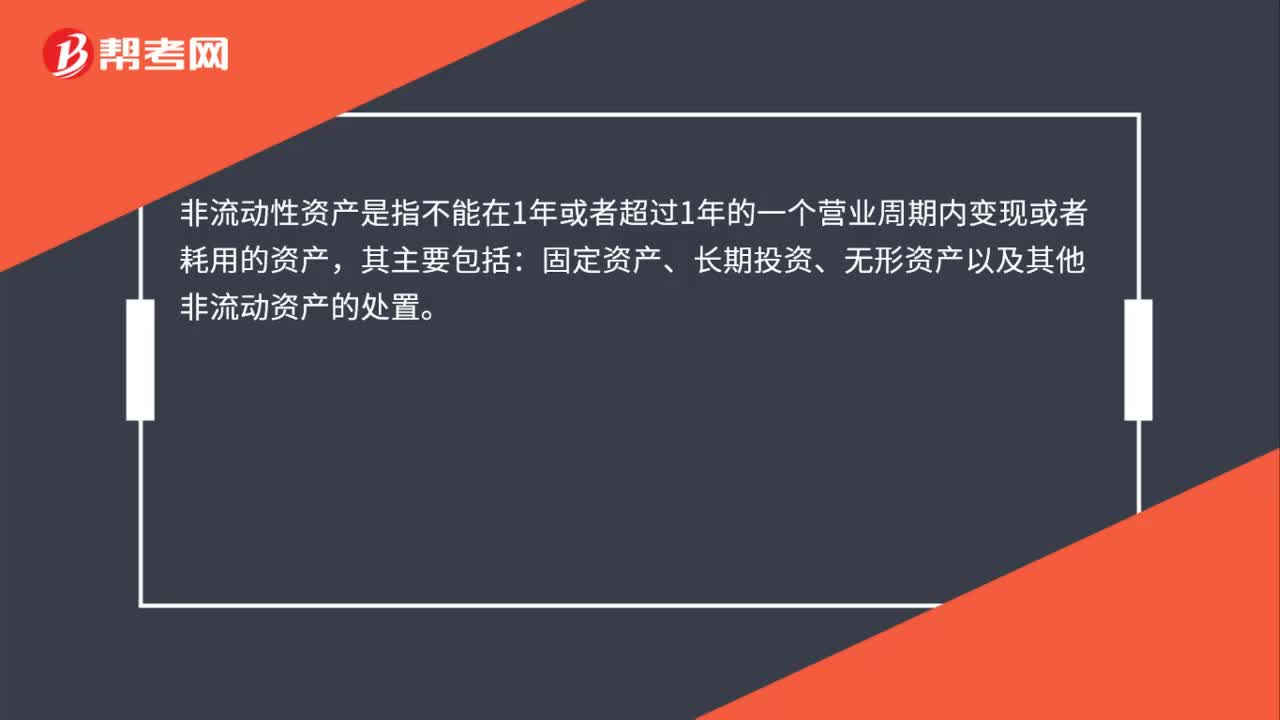

00:24非流动性资产是什么?:非流动性资产是什么?非流动性资产是指不能在1年或者超过1年的一个营业周期内变现或者耗用的资产,其主要包括:固定资产、长期投资、无形资产以及其他非流动资产的处置。

00:41

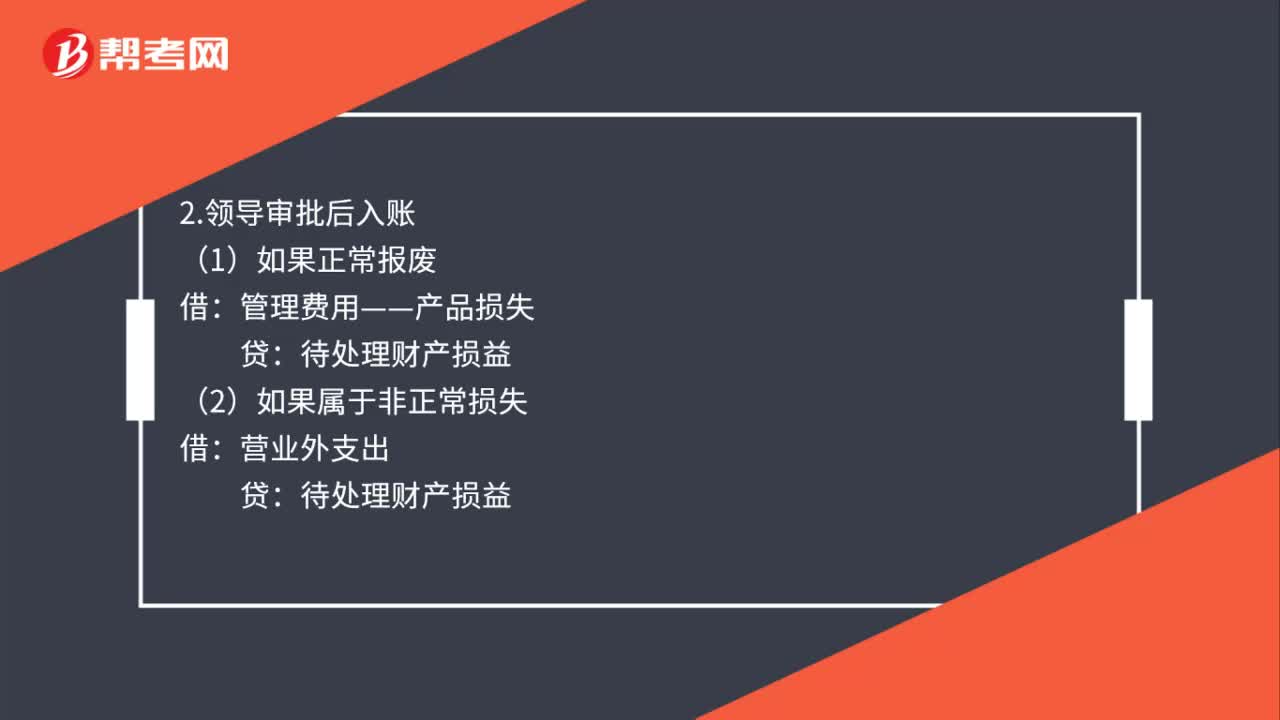

00:41处置流动资产怎么做账?:处置流动资产怎么做账?处置流动资产的账务处理如下:1.报废前:待处理财产损益:贷:产成品(或库存商品):2.领导审批后入账:(1)如果正常报废管理费用——产品损失(2)如果属于非正常损失借营业外支出贷待处理财产损益

00:38

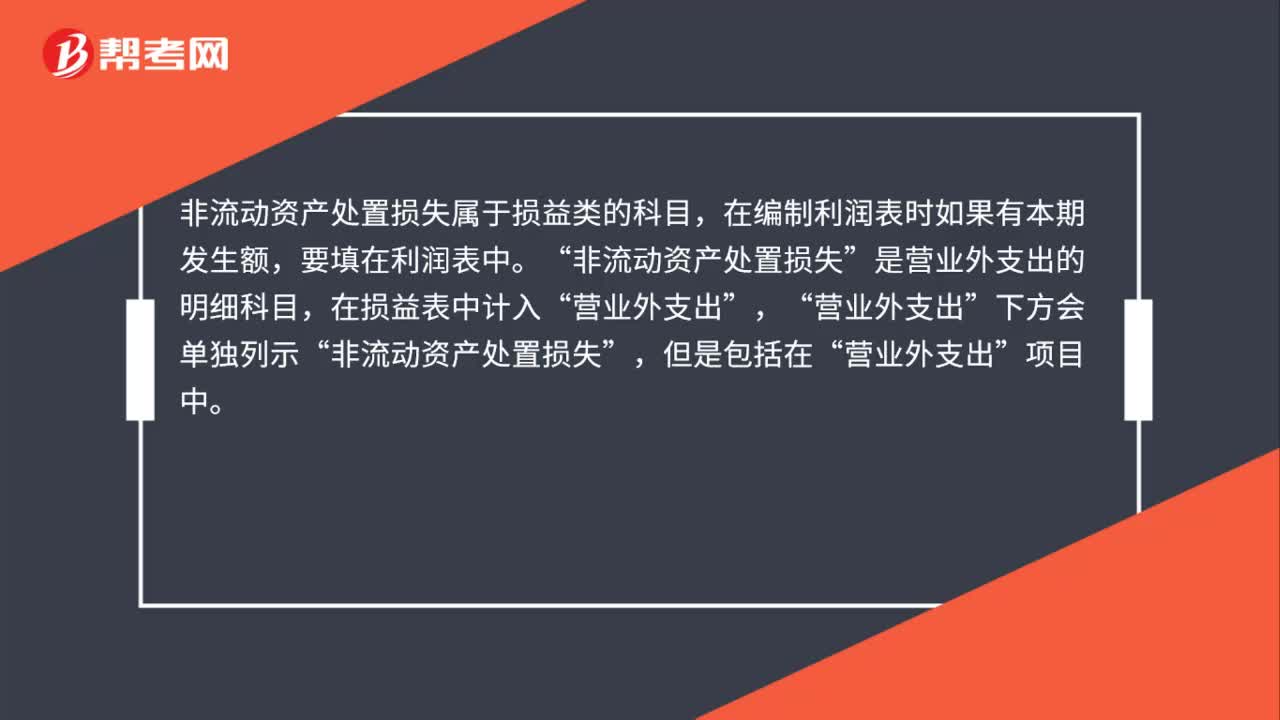

00:38处置非流动资产损失时怎么填报?:处置非流动资产损失时怎么填报?非流动资产处置损失属于损益类的科目,在编制利润表时如果有本期发生额,要填在利润表中。是营业外支出的明细科目”在损益表中计入,营业外支出”下方会单独列示,非流动资产处置损失“但是包括在”营业外支出“项目中”

00:34

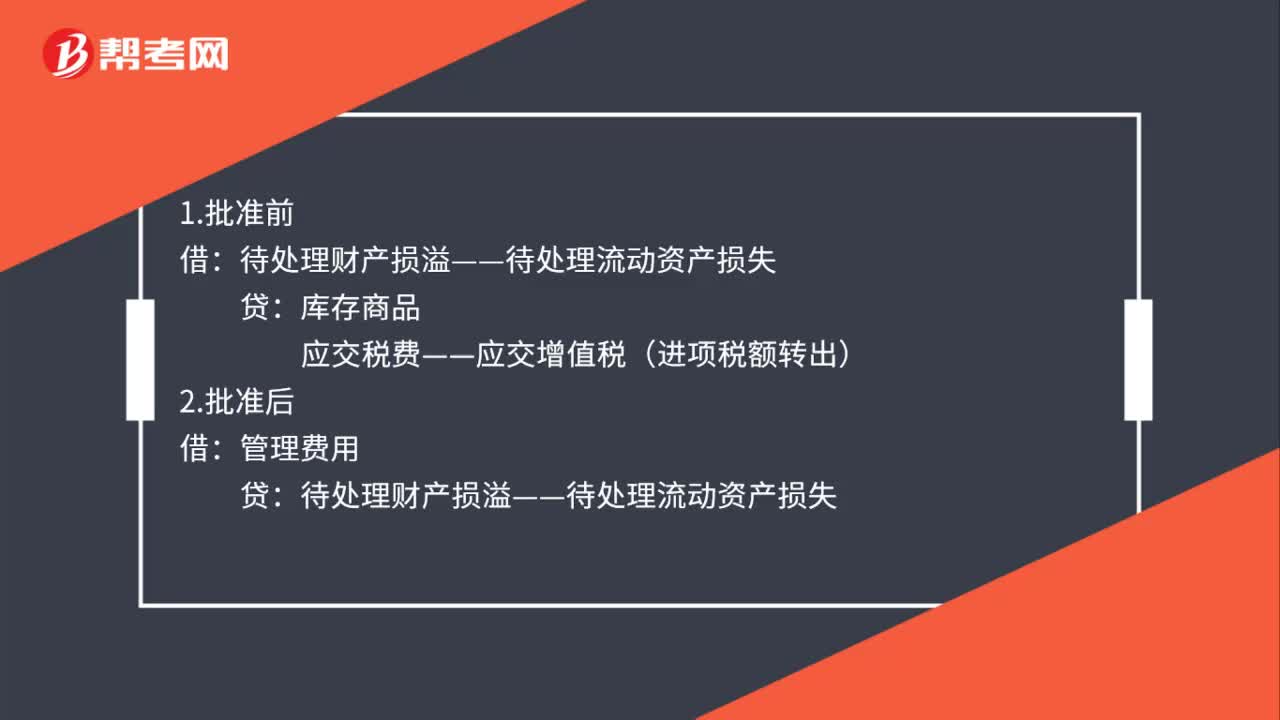

00:34处理以前年度流动资产分录怎么做?:处理以前年度流动资产分录怎么做?1.批准前:库存商品应交税费——应交增值税(进项税额转出)2.批准后借管理费用贷待处理财产损溢——待处理流动资产损失

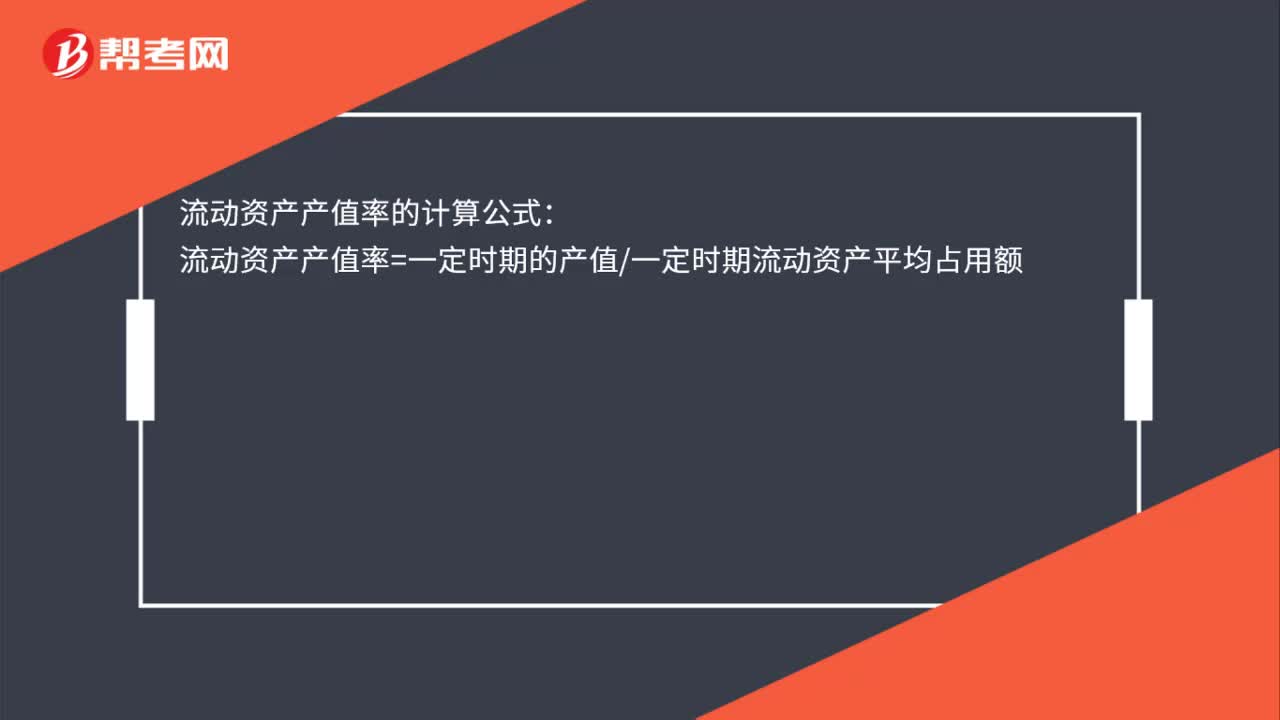

00:21

00:21产值流动资产率怎么计算?:产值流动资产率怎么计算?流动资产产值率的计算公式:流动资产产值率=一定时期的产值一定时期流动资产平均占用额

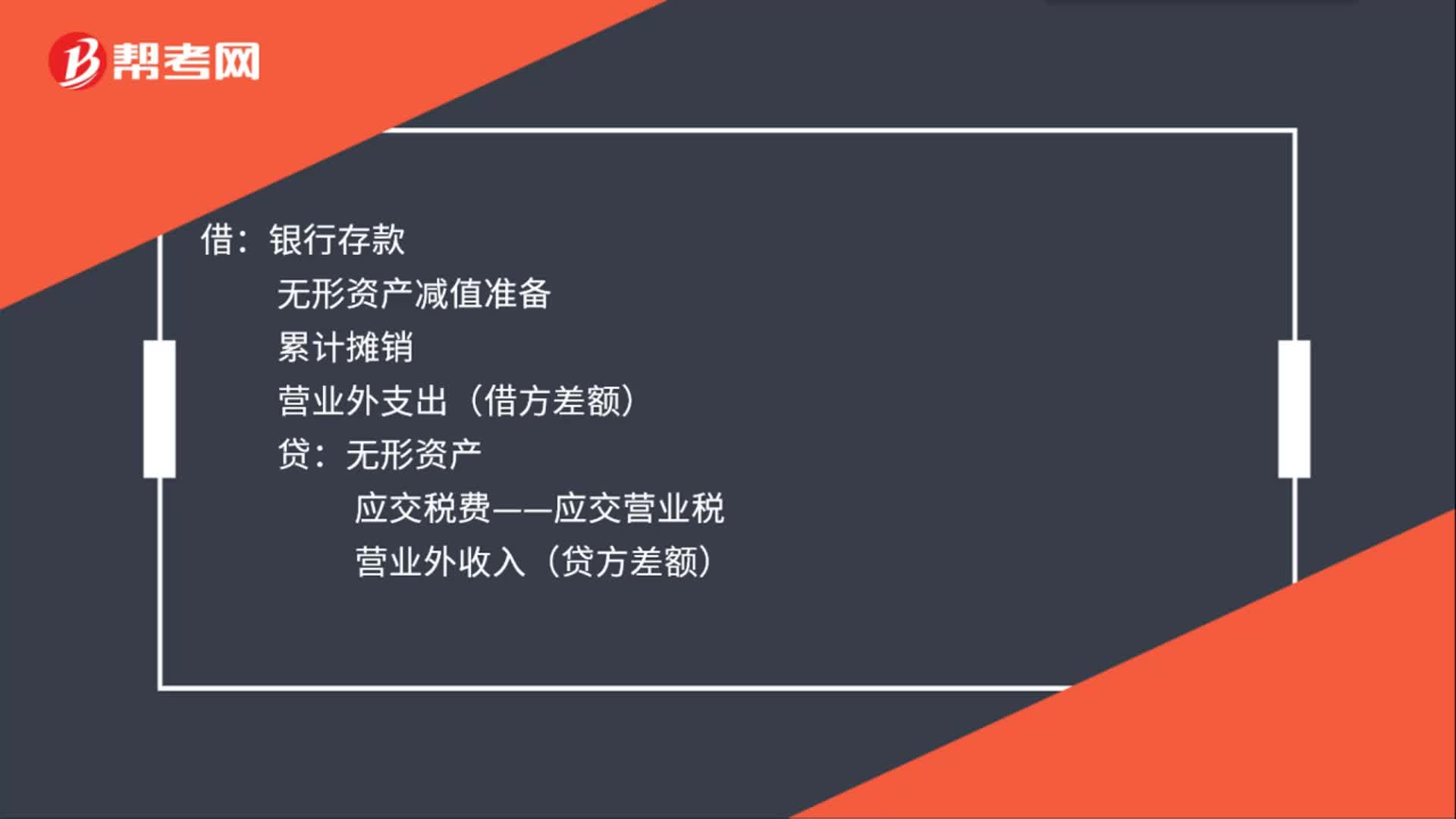

00:37

00:37无形资产出售的会计分录怎么做?:无形资产出售的会计分录怎么做?企业出售无形资产,应当将取得的价款与该无形资产账面价值及应交税费的差额计入当期损益(营业外收入或营业外支出)。借:银行存款:无形资产减值准备累计摊销营业外支出(借方差额)贷无形资产应交税费——应交营业税营业外收入(贷方差额)

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日