- 单选题甲公司20×8年12月31日应收乙公司账款余额为2 000万元,按照当时估计已计提坏账准备200万元。20×9年2月20日,甲公司获悉乙公司于20×9年2月18日向法院申请破产。甲公司估计应收乙公司账款全部无法收回。甲公司按照净利润的1 0%提取法定盈余公积,20×8年度财务报表于20×9年4月20日经董事套批准对外报出。不考虑其他因素,甲公司因该资产负债表日后事项减少20×8年12月31日未分配利润的金额是( )。

- A 、180万元

- B 、1 620万元

- C 、1 800万元

- D 、2 000万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

(2000-200)*90%=1620万元。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 在甲公司20×8年12月31日合并资产负债表中,乙公司的A设备作为固定资产应当列报的金额是()。

- A 、300万元

- B 、320万元

- C 、400万元

- D 、500万元

- 2 【单选题】在甲公司20×8年12月31日合并资产负债表中,乙公司的A设备作为固定资产应当列报的金额是()万元。

- A 、300

- B 、320

- C 、400

- D 、500

- 3 【单选题】甲公司20×8年12月31日应收乙公司账款2000万元,按照当时估计已计提坏账准备200万元。20×9年2月20日,甲公司获悉乙公司于20×9年2月18日向法院申请破产。甲公司估计应收乙公司账款全部无法收回。甲公司按照净利润的10%提取法定盈余公积,20×8年度账务报表于20×9年4月20日经董事会批准对外报出。不考虑其他因素。甲公司因该资产负债表日后事项减少20×8年12月31日未分配利润的金额是()。

- A 、180万元

- B 、1 620万元

- C 、1 800万元

- D 、2 000万元

- 4 【综合题(主观)】判断甲公司20×8年12月31日是否应当对乙公司的商誉计提减值准备,并说明判断依据(需要计算的,列出计算过程)。

- 5 【单选题】甲公司20×8年12月31日应收乙公司账款2 000万元,按照当时估计已计提坏账准备200万元。20×9年2月20日,甲公司获悉乙公司于20×年2月18日向法院申请破产。甲公司估计应收乙公司账款全部无法收回。甲公司按照净利润的10%提取法定盈余公积,20×8年度账务报表于20×9年4月20日经董事会批准对外报出。不考虑其他因素。甲公司因该资产负债表日后事项减少20×8年12月31日未分配利润的金额是()。

- A 、180万元

- B 、1620万元

- C 、1800万元

- D 、2 000万元

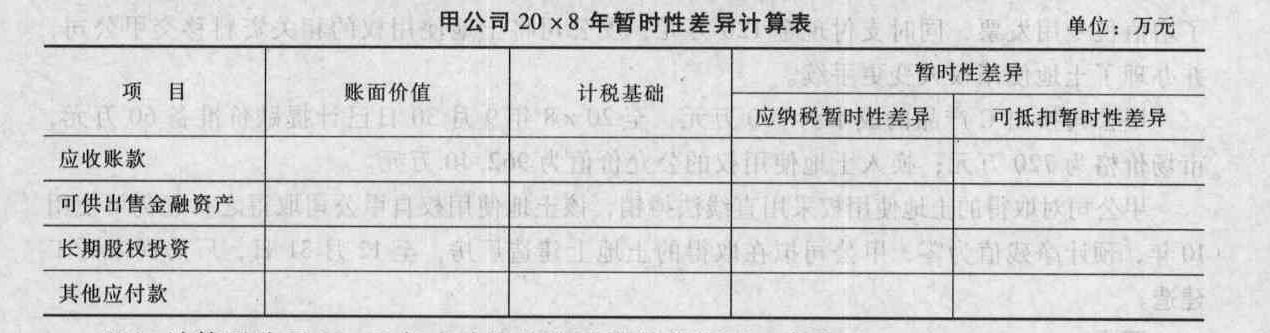

- 6 【综合题(主观)】确定甲公司20×8年12月31日有关资产、负债的账面价值及计税基础,并计算相应的暂时性差异。将相关数据填列在给定的“甲公司20×8年暂时性差异计算表”内。

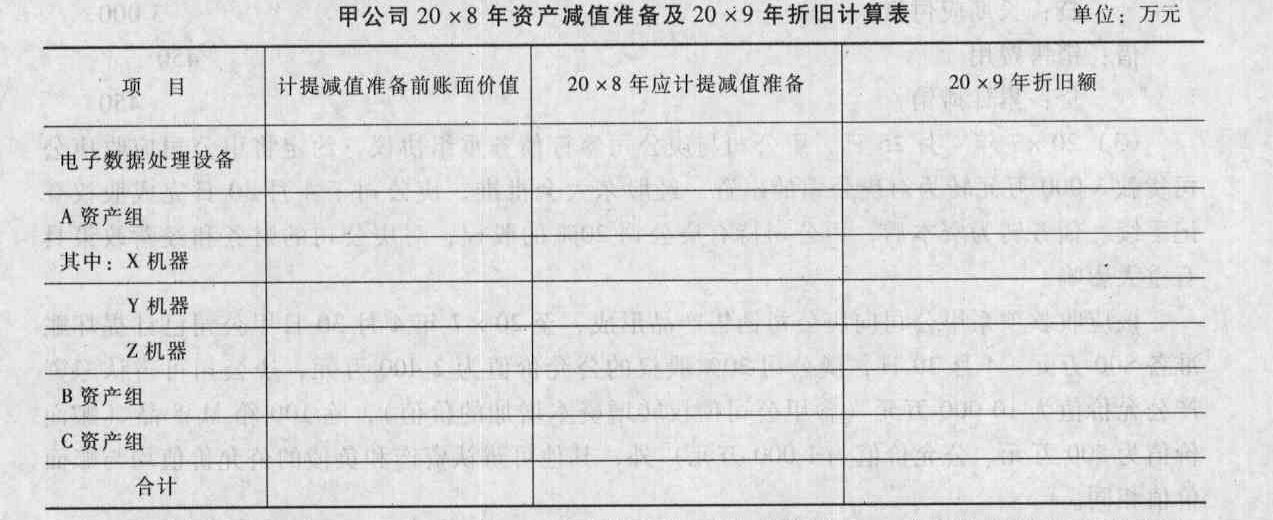

- 7 【综合题(主观)】计算甲公司20×8年12月31日电子数据处理设备和A、B、C资产组及其各组成部分应计提的减值资金积累,并编制相关会计分录;计算甲公司电子数据处理设备和A、B、C资产组及其各组成部分于20×9年度应计提的折旧额。将相关数据填列在“甲公司20×8年资产减值准备及20×9年折旧计算表”内。

- 8 【综合题(主观)】计算甲公司20×8年12月31日商誉应计提的减值准备,并编制相关的会计分录。

- 9 【综合题(主观)】计算甲公司20×8年12月31日对持有的乙公司债券和丙公司股票应确认的减值损失金额,并编制相关会计分录。

- 10 【单选题】甲公司20×8年12月31日应收乙公司账款2 000万元,按照当时估计已计提坏账准备200万元。20×9年2月20日,甲公司获悉乙公司于20×9年2月18日向法院申请破产。甲公司估计应收乙公司账款全部无法收回。甲公司按照净利润的10%提取法定盈余公积,20×8年度财务报表于20×9年4月20日经董事会批准对外报出。不考虑其他因素。甲公司因该资产负债表日后事项减少20×8年12月31日未分配利润的金额是( )万元。

- A 、180

- B 、1620

- C 、1800

- D 、2000

热门试题换一换

- 甲企业将原值70万的房产评估作价80万元投资乙企业,乙企业办理产权登记后又将该房产以每年30万元的价格出租给丙企业,当地契税税率3%,则下列说法正确的有()。

- 依据车辆购置税的有关规定,下列说法中正确的是( )。

- 甲公司与乙公司签订行纪合同,约定乙公司以不低于每平方米15000元的价格将甲公司的10套商品房卖出。后经乙公司的努力,该10套商品房的成交均价为每平方米16000元,由于对超过指定价格卖出房屋所得收益部分应否增加报酬未有约定且双方无法协商一致,乙公司遂将全部价款扣留,为此引起纠纷。下列说法正确的是( )。

- 下列关于预计负债的表述中,正确的有()。

- 在内部控制审计中,注册会计师需要针对期后期间询问并检查下列信息,其中不恰当的是()。

- 假设经营杠杆系数为l.8,在由盈利(息税前利润)转为亏损时,销售量下降的幅度至少为( )。

- 下列有关项目合伙人复核的说法中,错误的有( )。

- 运用价值链分析方法,简要分析盒马鲜生是如何利用自身的资源和能力而构筑其竞争优势的。

- 下列关于各种预算编制方法的说法中,不正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

ywgxV