-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

要求:

(1)指出甲公司A生产线购建项目中,借款费用开始资本化和停止资本化的时点。

(2)逐笔编制甲公司2012年第一季度与外币业务相关的会计分录。

(3)分别计算2012年3月31日“应收账款”、“应付账款”美元账户产生的汇兑损益,并合并编制确认汇兑损益相关的会计分录。

(4)计算第一季度应计提的外币借款利息、购建A生产线累计支出加权平均数及应予以资本化的借款费用金额和长期借款本金及利息的汇兑差额,并编制相关的会计分录。

(5)计算第二季度应计提的外币借款利息、购建A生产线累计支出加权平均数及应予以资本化的借款费用金额和长期借款本金及利息的汇兑差额,并编制相关的会计分录。

(6)编制第三季度与该外币借款利息费用和汇兑损益相关的会计分录。

要求:

(1)指出甲公司A生产线购建项目中,借款费用开始资本化和停止资本化的时点。

(2)逐笔编制甲公司2012年第一季度与外币业务相关的会计分录。

(3)分别计算2012年3月31日“应收账款”、“应付账款”美元账户产生的汇兑损益,并合并编制确认汇兑损益相关的会计分录。

(4)计算第一季度应计提的外币借款利息、购建A生产线累计支出加权平均数及应予以资本化的借款费用金额和长期借款本金及利息的汇兑差额,并编制相关的会计分录。

(5)计算第二季度应计提的外币借款利息、购建A生产线累计支出加权平均数及应予以资本化的借款费用金额和长期借款本金及利息的汇兑差额,并编制相关的会计分录。

(6)编制第三季度与该外币借款利息费用和汇兑损益相关的会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)借款费用开始资本化的时点为2012年1月1日,停止资本化的时点为2013年5月1日。

(2)①1月1日借入外币一般借款: 借:银行存款—美元144400(20000×7.22) 贷:长期借款—美元 144400

②1月1日支付工程进度款: 借:在建工程 7220 贷:银行存款—美元 7220(1000×7.22)

③1月1日购入A生产线设备: 借:在建工程 3610 贷:银行存款—美元 3610(500×7.22)

④1月20日将外币兑换为人民币 借:银行存款—人民币216.90(30×7.23) 财务费用 2.10 贷:银行存款—美元 219(30×7.30)

⑤2月6日从国外购入原材料: 借:原材料 3825(500×7.25+200) 应交税费—应交增值税(进项税额)650.25 贷:应付账款—美元 3625(500×7.25) 银行存款—人民币850.25

⑥3月1日支付工程进度款: 借:在建工程 17424 贷:银行存款—美元 17424(2400×7.26)

⑦3月2日接受外币资本投资: 借:银行存款—美元 7280(1000×7.28) 贷:实收资本 7280

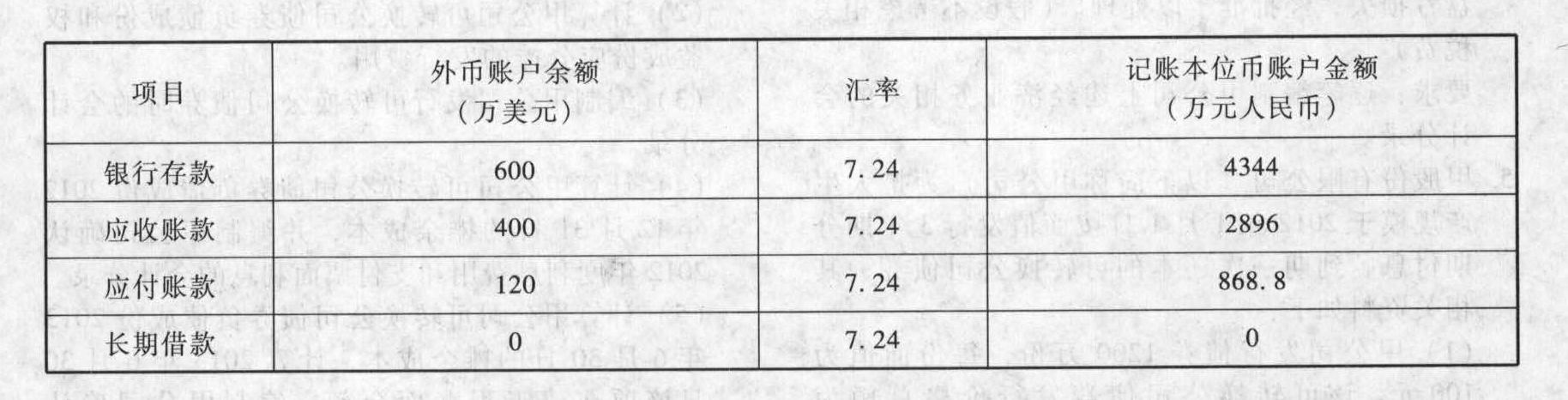

⑧3月20日销售商品: 借:应收账款—美元 4344(600×7.24) 贷:主营业务收入4344

⑨3月25日收回外币应收账款: 借:银行存款—人民币 2920(400×7.30) 贷:应收账款 2896(400×7.24) 财务费用 24

(3)2012年3月31日应收账款美元账户期末汇兑收益=(400+600-400)×7.32-(2896+600×7.24-2896)=48(万元人民币);

2012年3月31日应付账款美元账户期末汇兑损失=(120+500)×7.32-(868.8+500×7.25)=44.60(万元人民币)。

借:应收账款 48 贷:财务费用 3.40 应付账款 44.60

(4)①第一季度应计提的外币一般借款利息费用=20000×8%×3/12=400(万美元);折合人民币=400×7.32=2928(万元人民币);

②第一季度累计支出加权平均数=1000×3/3+500×3/3+2400×1/3=2300(万美元);

③第一季度借款利息应予资本化的金额=2300×8%×3/12=46(万美元);折合人民币=46×7.32=336.72(万元人民币); 借:在建工程 336.72 财务费用 2591.28 贷:长期借款—美元 2928

④第一季度外币一般借款本金和利息汇兑损失=20000×(7.32-7.22)+400×(7.32-7.32)=2000(万元人民币)。借:财务费用 2000 贷:长期借款—美元 2000

(5)①第二季度应计提的外币借款利息费用=20000×8%×3/12=400(万美元);折合人民币=400×7.25=2900(万元人民币);

②第二季度累计支出加权平均数=(1000+500+2400)×3/3+2000×3/3=5900(万美元);

③第二季度借款利息应予资本化的金额=5900×8%×3/12=118(万美元);

折合人民币=118×7.25=855.5(万元人民币);

借:在建工程855.5 财务费用 2044.5 贷:长期借款—美元 2900(400×7.25)

④第二季度外币一般借款本息的汇兑损失=20000×(7.25-7.32)+400×(7.25-7.32)+400×(7.25-7.25)=-1428(万元人民币)(即实质上为汇兑收益)。

借:长期借款—美元 1428 贷:财务费用 1428

(6)第三季度该项目因非正常原因连续停工3个月,应暂停借款费用资本化,发生的借款利息全部计入当期损益=400×7.26=2904(万元人民币)。第三季度外币一般借款本息的汇兑损失=20000×(7.26-7.25)+800×(7.26-7.25)+400×(7.26-7.26)=208(万元人民币)。 借:财务费用 3112 贷:长期借款—美元 3112(2904+208) 您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

ywQv5