- 简答题

题干:纵横管理顾问有限公司(以下简称“纵横公司”)是悦来集团公司(以下简称“悦来”)控股的子公司,注册资本为600万元。自1998年设立以来,该公司一直盈利,净资产收益率为20%左右,年创税后利润200万元以上,营业收入年增长率为30%左右。然而,就是这么一家既盈利又在发展的公司,2004年悄无声息地关闭了。原因很简单,用纵横创始人的话说:“悦来创办纵横公司的初衷,是期望公司能够开展管理咨询业务,借此提升悦来整体形象。悦来的主业是汽车零部件,净资产收益率在10%以上,悦来不缺钱。悦来创办管理咨询公司,不仅仅是赚钱,如经营油条烧饼也能赚钱,但悦来集团公司不赚这个钱。悦来给纵横制定的愿景是中国的‘麦肯锡’,纵横公司的使命是中国中小企业管理问题的诊断者、现代管理体系的构建者。”实际上,纵横公司开展的是广告业务,特别是户外广告业务和宣传画册的发行业务。纵横公司每年的董事会上,悦来总部都一再强调纵横公司要开展管理咨询业务。纵横公司为了开展管理咨询业务,2001年引进了某名牌大学的博士,2002年还撤换了公司总经理,但管理咨询业务仍没能开展起来。由于连续6年纵横公司都没能开展管理咨询业务,悦来创始人只好下令关闭该公司。悦来的主业汽车零部件业属技术成熟行业,员工经过简单学习后,都能进行生产活动。悦来的企业文化强调权力的支配作用,上级对下级具有绝对的控制权。悦来把这种文化同样分毫不差地再移植到纵横公司中。悦来在主业方面实行的是低成本战略,并取得了成功。但低成本战略在纵横公司遇到阻力,企划公司员工也不能忍受相对较低的工资水平,员工流动率高达100%。悦来在主业方面实现了“平凡的员工创造非凡的业绩”(这里指生产出了优质的产品),但在纵横公司,平凡的员工却创造不了非凡的业绩(这里指提供不了管理咨询服务)。

题目:悦来从汽车零部件业进入新的管理咨询业,这属于哪种多元化战略?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案悦来从汽车零部件业进入新的管理咨询业,两个产业彼此之间关联性不强,属于非相关多元化战略。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】A工厂是一个生产某种汽车零件的专业工厂,产品成本计算采用标准成本计算系统,有关资料如下:(1)成本差异账户包括:材料价格差异、材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用能量差异、固定制造费用耗费差异。(2)原材料在生产开始时一次投入,除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为:月初在产品0.6,月末在产品0.4。(3)成本差异采用“结转本期损益法”,在每月末结转“主营业务成本”账户。(4)单位产品标准成本为56元,其中:直接材料30元(10千克×3元/千克),直接人工16元(4小时×4元/小时),变动制造费用6元(4小时×1.5元/小时),固定制造费用4元(4小时×1元/小时)。(5)本月生产能量11000小时,月初在产品数量600件,本月投产数量2500件,月末在产品数量700件,月初产品数量100件,月末产品数量120件。(6)期初库存原材料1000千克,本月购入原材料30000千克,实际成本88500元(已用支票支付);本月生产领用原材料25500千克。实际耗用工时9750小时;应付生产工人工资40000元;实际发生变动制造费用15000元;实际发生固定制造费用10000元。要求:(1)编制以下业务的会计分录:①购入原材料;②领用原材料;③将生产工人工资记入有关成本计算账户;④结转本期变动制造费用;⑤结转本期固定制造费用;⑥完工产品入库;⑦期末结转本期成本差异。(2)计算本月的主营业务成本。

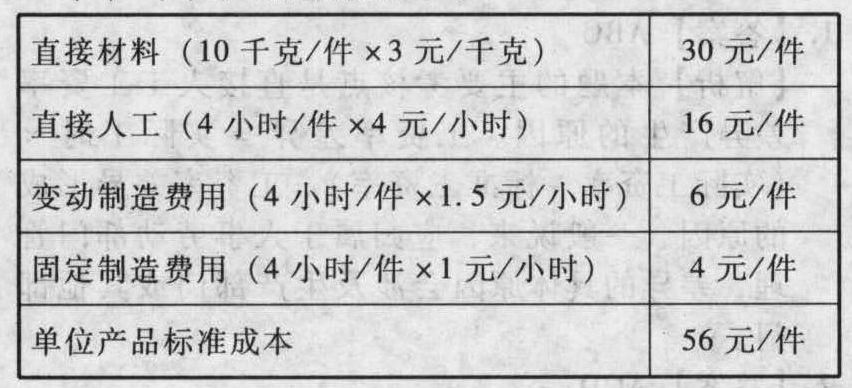

- 2 【综合题(主观)】A工厂是一个生产某种汽车零件的专业工厂,产品成本计算采用标准成本计算系统,有关资料如下:(1)成本计算账户设置:设置“原材料”、“产成品”、“生产成本”等存货账户,均按标准成本计价。成本差异账户设置8个:材料价格差异、材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用能量差异、固定制造费用耗费差异。(2)费用分配和差异结转方法:原材料在生产开始时一次投入,在产品直接材料成本约当产成品的系数为1;除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为0.5。成本差异采用“结转本期损益法”,在每月末结转“营业成本”账户。(3)单位产品标准成本:

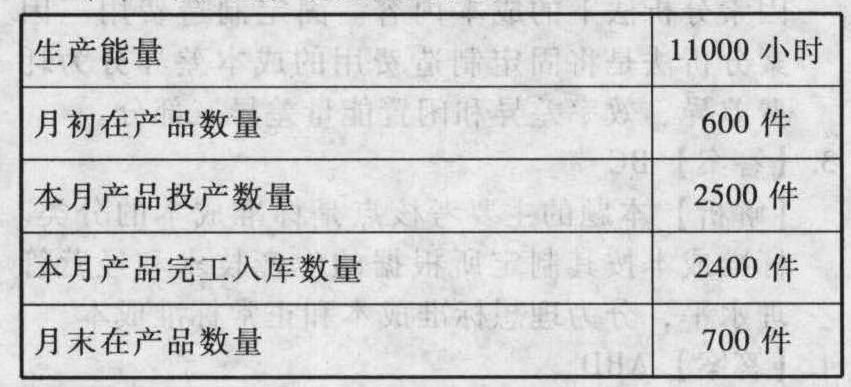

(4)本月生产及销售情况:

(4)本月生产及销售情况: (5)有关成本计算的业务数据:本月购入原材料30000千克,实际成本88500元(已用支票支付);本月生产领用原材料25500千克。实际耗用工时9750小时;应付生产工人工资40000元;实际发生变动制造费用15000元;实际发生固定制造费用10000元。要求编制以下业务的会计分录:(1)购入原材料。(2)领用原材料。(3)将生产工人工资记人有关成本计算账户。(4)结转本期变动制造费用。(5)结转本期固定制造费用(成本差异按照二因素分析法计算)。(6)完工产品入库。(7)期末结转本期产品成本差异。

(5)有关成本计算的业务数据:本月购入原材料30000千克,实际成本88500元(已用支票支付);本月生产领用原材料25500千克。实际耗用工时9750小时;应付生产工人工资40000元;实际发生变动制造费用15000元;实际发生固定制造费用10000元。要求编制以下业务的会计分录:(1)购入原材料。(2)领用原材料。(3)将生产工人工资记人有关成本计算账户。(4)结转本期变动制造费用。(5)结转本期固定制造费用(成本差异按照二因素分析法计算)。(6)完工产品入库。(7)期末结转本期产品成本差异。

- 3 【单选题】某大型汽车零部件企业原先向上海大众供应零部件,现在开始以自己的品牌生产商务用车,这属于()。

- A 、后向一体化战略

- B 、前向一体化战略

- C 、横向一体化战略

- D 、产品开发战略

- 4 【综合题(主观)】西安LM公司是经营汽车零部件的有限责任公司,于1996年正式投产,其供货服务的厂家较多,有上海大众、一汽大众、上海通用、广州本田等。LM公司的主要产品分成五类,一是挤塑和复合挤塑类(密封条、侧嵌条、车顶饰条等);二是滚压折弯类(车门导槽、滑轨、车架管梁等);三是普通金属焊接类(汽车仪表板横梁模块);四是激光焊接类(铝镁合金横梁模块);五是排档杆类(手动排档总成系列)。滚压折弯类产品是一些投机性产品,利润率很高,但占有的市场份额很小。而且,该类产品技术含量不高,进入门槛低。排档杆类、激光焊接类产品处于快速增长市场状态之中,并且该公司占有该市场的支配地位。但目前并未给企业带来真正的现金流。其中铝横梁的真空电子束焊接系统是国内第一家,具有技术上的领先优势。排档杆类产品,国内在这个领域的竞争程度还不太激烈。普通金属焊接类产品能够产生大量的现金,但市场已经成熟,未来的增长前景是有限的;作为市场中的领跑者,该产品业务独具规模经济和高边际利润率的优势,因而给企业带来了大量现金流。挤塑和复合挤塑类产品既不能产生大量的现金流,也不需要投入大量现金,这些产品没有改进其绩效的可能,其生产设备陈旧,在国内已落后于主要竞争对手。 要求:运用波士顿矩阵理论分析LM公司各类产品分别处于哪个阶段;且说明各个阶段应该采取何种战略措施。

- 5 【综合题(主观)】计算企业12月购入报废汽车部件可抵扣的进项税额;

- 6 【单选题】某大型汽车零部件企业原先向上海大众供应零部件,现在开始以自己的品牌生产商务用车,这属于()。

- A 、后向一体化战略

- B 、前向一体化战略

- C 、横向一体化战略

- D 、产品开发战略

- 7 【综合题(主观)】甲企业进口摩托车零件应向海关缴纳的关税;

- 8 【综合题(主观)】计算企业6月购入报废汽车部件的业务应抵扣的进项税额;

- 9 【单选题】某大型汽车零部件生产企业原先向上海大众供应零部件,现在开始以自己的品牌生产商务用车,这属于()。

- A 、后向一体化战略

- B 、前向一体化战略

- C 、横向一体化战略

- D 、市场开发战略

- 10 【单选题】某大型汽车零部件生产企业原先向上海大众供应零部件,现在开始以自己的品牌生产商务用车,这属于( )。

- A 、后向一体化战略

- B 、前向一体化战略

- C 、横向一体化战略

- D 、市场开发战略

热门试题换一换

- 中国居民李某转让限售股收入40000元,不能提供完整真实的限售股原值凭证,则税务机关核定其应纳个人所得税税额为( )。

- 甲企业委托乙企业(增值税一般纳税人)加工一批应税消费品,乙企业将加工好的应税货物交付甲企业时,未代收代缴消费税,甲企业收回后将其销售。主管税务机关对上述行为的税务处理方法有( )。

- 某国有独资公司与其董事的近亲属甲所拥有的公司从事交易,须经履行出资人职责的机构同意的有( )。

- 下列有关审计证据的相关性说法不正确的是()。

- 下列关于财务管理原则的表述中,不正确的有()。

- 计算本月准予从销项税额中抵扣的进项税额;

- 不能通过对公开信息的分析获得超额利润的资本市场有( )。

- 下列关于合格境外机构投资者(简称QFII)制度的管理环节中,属于中国证监会职责范围的有( )。

亿题库—让考试变得更简单

已有600万用户下载

ymjQ0