- 选择题企业的销售量对利润的敏感系数为5。当产能达到100%时,单价为40元,变动成本率为50%。如果产能下降至60%,为了保持盈亏平衡,产品价格要调整至()元。

- A 、35

- B 、50

- C 、45

- D 、60

- E 、75

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

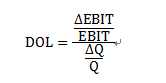

假设当产能达到100%时,产量为Q。,销售量对利润的敏感系数=

,当产量下降至盈亏临界点时EBIT=0,△EBIT=0- EBIT=- EBIT,所以DOL=-1/[(Q。-Q)/Q]=5,所以Q =1.25 Q。;

当价格为40元时,则F=40×(1-50%)Q=20Q,

假设价格调整为P,则F=20Q=20×1.25 Q。=0.5P×Q。,所以P=50

您可能感兴趣的试题

您可能感兴趣的试题- 1 【选择题】()是衡量利率变动敏感性的重要指标,通过修正可以计算出收益率变动一个单位百分点时债券价格变动的百分数,从而对债券价格利率线性敏感性进行更精确的测量。

- A 、利率

- B 、凸性

- C 、期限

- D 、久期

- 2 【选择题】企业的销售量对利润的敏感系数为5。当产能达到100%时,单价为40元,变动成本率为50%。如果产能下降至60%,为了保持盈亏平衡,产品价格要调整至()元。

- A 、35

- B 、50

- C 、45

- D 、60

- E 、70

- 3 【选择题】()是衡量利率变动敏感性的重要指标,通过修正可以计算出收益率变动一个单位百分点时债券价格变动的百分数,从而对债券价格利率线性敏感性进行更精确的测量。

- A 、利率

- B 、凸性

- C 、期限

- D 、久期

- 4 【选择题】企业的销售量对利润的敏感系数为5。当产能达到100%时,单价为40元,变动成本率为50%。如果产能下降至60%,为了保持盈亏平衡,产品价格要调整至()元。

- A 、35

- B 、50

- C 、45

- D 、60

- E 、70

- 5 【选择题】企业的销售量对利润的敏感系数为5,当产能达到100%时,单价为40元,变动成本率为50%。如果产能下降至60%,为了保持盈亏平衡,产品价格要调整至()元。

- A 、35

- B 、45

- C 、50

- D 、60

- 6 【选择题】企业的销售量对利润的敏感系数为5。当产能达到100%时,单价为40元,变动成本率为50%。如果产能下降至60%,为了保持盈亏平衡,产品价格要调整至()元。

- A 、35

- B 、50

- C 、45

- D 、60

- E 、70

- 7 【选择题】企业的销售量对利润的敏感系数为5。当产能达到100%时,单价为40元,变动成本率为50%。如果产能下降至60%,为了保持盈亏平衡,产品价格要调整至()元。

- A 、35

- B 、50

- C 、45

- D 、60

- E 、70

- 8 【选择题】企业的销售量对利润的敏感系数为5。当产能达到100%时,单价为40元,变动成本率为50%。如果产能下降至60%,为了保持盈亏平衡,产品价格要调整至()元。

- A 、35

- B 、50

- C 、45

- D 、60

- E 、70

- 9 【选择题】()是衡量利率变动敏感性的重要指标,通过修正可以计算出收益率变动一个单位百分点时债券价格变动的百分数,从而对债券价格利率线性敏感性进行更精确的测量。

- A 、利率

- B 、凸性

- C 、期限

- D 、久期

- 10 【组合型选择题】23.下列关于敏感系数的说法中,正确的有()。Ⅰ.安全边际率=1/销售量敏感系数Ⅱ.敏感系数绝对值小于1,则属于不敏感因素 Ⅲ.敏感系数小于丨,参f值与目标值发生反方向变化Ⅳ.在单价大于变动成本时,利润对单价的敏感程度超过单位变动成本的敏感程度 Ⅴ.在敏感分析图中,各因素线与利润线的夹角越小,对利润的敏感程度越低

- A 、Ⅰ、Ⅱ、Ⅳ

- B 、Ⅰ、Ⅲ、Ⅳ、Ⅴ

- C 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- D 、Ⅱ、Ⅳ、Ⅴ

- E 、Ⅱ、Ⅲ、Ⅴ

热门试题换一换

- 属于客户证券投资对象的是( )。

- 趋势模型一般包括( )。 Ⅰ.直线方程 Ⅱ.二次曲线方程 Ⅲ.指数曲线方程 Ⅳ.龚伯兹曲线方程

- 上市公司董事会秘书违反《深圳证券交易所股票上市规则》(2014年修订)规定,深圳证券交易所视情节轻重给予()处分。Ⅰ.公开谴责Ⅱ.通报批评Ⅲ.罚款Ⅳ.公开认定其不适合担任上市公司董事会秘书Ⅴ.警告

- 用资本资产定价模型计算出来的单个证券的期望收益率( ) Ⅰ.应与市场预期收益率相同 Ⅱ.可被用作资产估值 Ⅲ.可被视为必要收益率 Ⅳ.与无风险利率无关

- 下列属于免疫策略的是()。 Ⅰ.满足单一负债要求的投资组合免疫策略 Ⅱ.多重负债下的组合免疫策略 Ⅲ.多重负债下的投资组合免疫策略 Ⅳ.多重负债下的现金流匹配策略

- 证券相对估值的常用指标包括()。Ⅰ.市盈率Ⅱ.权益现金流Ⅲ.资本现金流Ⅳ.经济增加值与利息折旧摊销前收入比

- 甲企业2009年4月1日增发200万股收购了同一控制下的乙企业的100%,7月1日又增发600万股收购了非同一控制下的丙企业的100%。2009年当年三企业实现利润情况如下:甲企业实现净利润300万元(合并乙丙);其中乙企业实现50万元(其中4月1日后30万元),丙企业实现120万元(7月1日后100万元)。甲企业年初的总股本为1000万股。则基本每股收益为()。

- 下列时间序列中,()是基本的时间序列。

亿题库—让考试变得更简单

已有600万用户下载

xxnx9