- 计算分析题

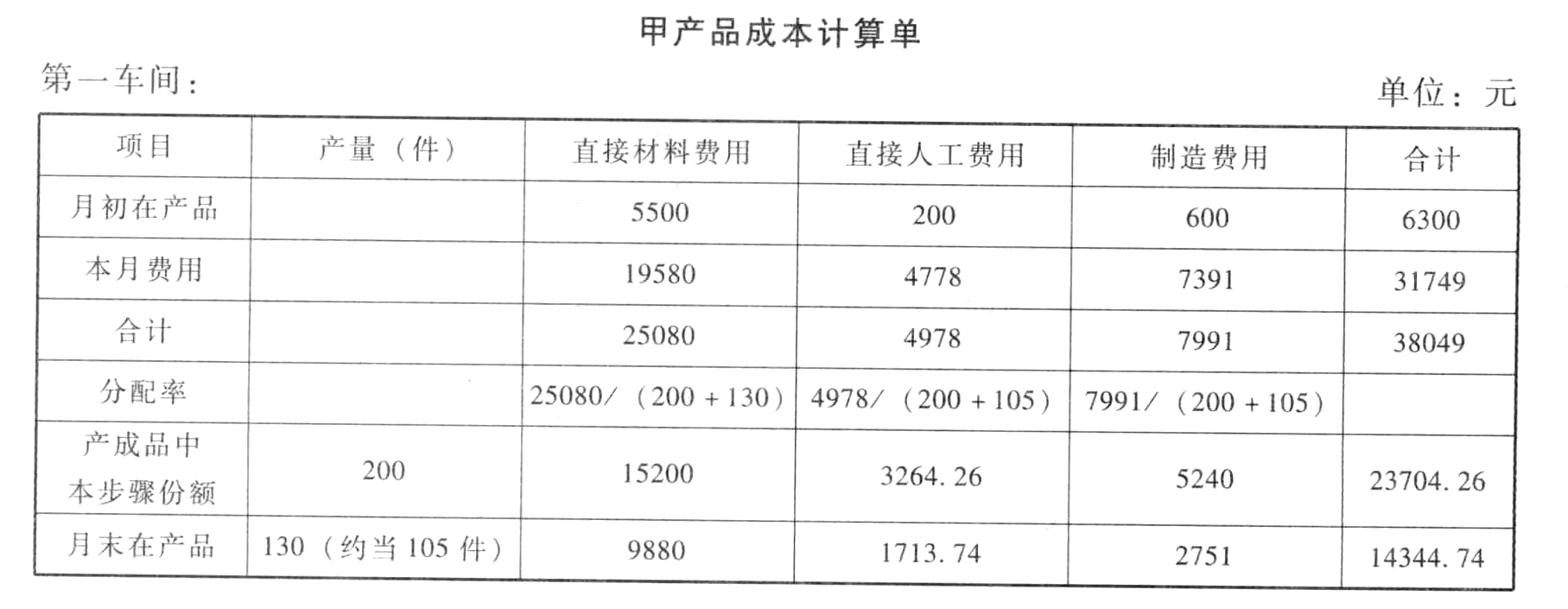

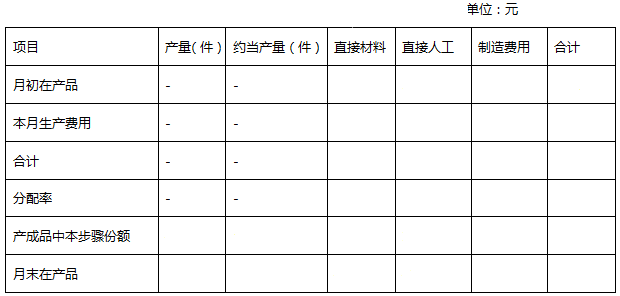

题干:资料:B公司甲产品的生产成本核算采用平行结转分步法。甲产品的生产在两个车间进行,B公司不设半成品库,第一车间为第二车间提供半成品,第二车间将其加工为产成品,本月发生的生产费用数据已计入成本计算单。[1479201704221-image/0479.jpg][1479201704221-image/0480.jpg][1479201704221-image/0481.jpg]该企业产成品和月末在产品之间分配费用的方法采用约当产量法,材料在生产开始时一次投入,其他成本费用陆续发生,各步骤在产品的资料如下表所示:[1479201704221-image/0482.jpg]

题目:计算填列“第一车间甲产品成本计算单”,“第二车间甲产品成本计算单”和“甲产品成本汇总计算表”。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案p>

广义在产品=50+80=130(件)

广义在产品约当产量=50×50%+80=105(件)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算填列“第一车间甲产品成本计算单”“第二车间甲产品成本计算单”和“甲产品成本汇总计算表”。

- 2 【计算题】计算第一车间A产品成本;

- 3 【计算题】计算第二车间A产品成本;

- 4 【综合题(主观)】计算填列“第一车间甲产品成本计算单”,“第二车间甲产品成本计算单”和“甲产品成本汇总计算表”。

- 5 【计算分析题】计算填列“第一车间甲产品成本计算单”、“第二车间甲产品成本计算单”和“甲产品成本汇总计算表”。

- 6 【计算分析题】计算填列“第一车间甲产品成本计算单”,“第二车间甲产品成本计算单”和“甲产品成本汇总计算表”。

- 7 【综合题(主观)】编制第一车间的A产品成本计算单。

- 8 【计算分析题】 甲产品(半成品)第一车间产品成本计算单

- 9 【计算分析题】 甲产品(半成品)第一车间产品成本计算单

- 10 【综合题(主观)】计算填列第二车间A和B产品的成本计算单。

热门试题换一换

- 在2013年期末甲公司编制合并财务报表调整分录时,按照权益法应将长期股权投资调整为()万元。

- 某种产品由三个生产步骤组成,采用逐步结转分步法计算成本。本月第一生产步骤转入第二生产步骤的生产费用为3000元,第二生产步骤转入第三生产步骤的生产费用为5000元。本月第三生产步骤发生的费用为4600元(不包括上一生产步骤转人的费用),第三步骤月初在产品费用为1100元,月末在产品费用为700元,本月该种产品的产成品成本为( )元。

- 下列不属于狭义的利益相关者的有( )。

- 根据资料(5),判断所涉及的事项哪些不应计入甲公司20×4年度合并利润表中的其他综合收益项目,并说明理由。

- 请分别针对上述每种情况,指出A注册会计师做出的与重要性有关的处理是否存在不当之处。如认为存在不当之处,请简要说明原因。

- 按消耗量比例在甲、乙产品之间分配本期费用。

- 与独资企业和合伙企业相比,公司制企业的特点有()。

- 根据涉外投资法律制度的规定,外国投资者以股权作为支付手段并购中国境内企业的审批机关是( )。

- 税务机关对涉税专业服务机构实施监管的内容有( )

- 以下有关新产品定价的表述中正确的有()

- 甲公司采用债券收益率调整模型估计股权资本成本,税前债务资本成本 8%,股权相对债权风险溢价 6%。企业所得税税率 25%。甲公司的股权资本成本是( )。

亿题库—让考试变得更简单

已有600万用户下载

xXy7Y