- 单选题以产品品种为成本计算对象,适用于大量大批的单步骤生产企业的成本计算方法是( )。

- A 、分批法

- B 、品种法

- C 、产量法

- D 、分步法

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

产品成本计算的品种法,是指以产品品种为成本计算对象,计算成本的一种方法。它适用于大量大批的单步骤生产的企业。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】产品成本按其计入成本对象的方式分为( )。

- A 、直接成本

- B 、间接成本

- C 、产品成本

- D 、期间成本

- 2 【多选题】产品成本计算的品种法适用于( )。

- A 、大量大批单步骤生产

- B 、小批单件单步骤生产

- C 、大量大批多步骤生产

- D 、生产线是按流水线组织的,管理上不要求按生产步骤计算产品成本

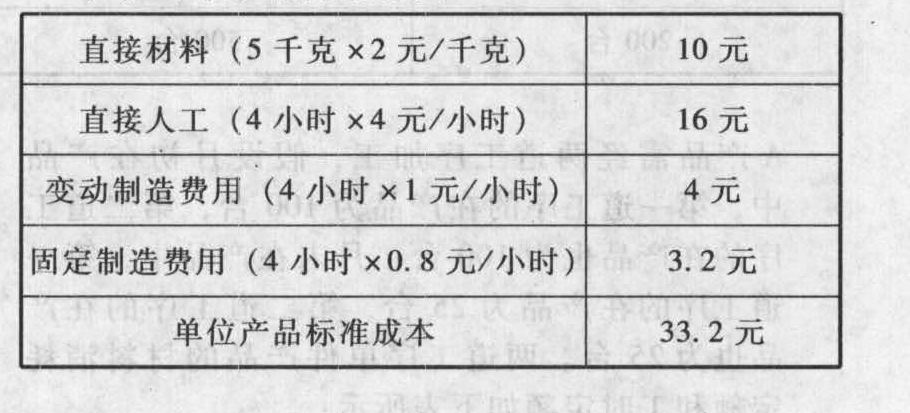

- 3 【综合题(主观)】A企业只生产一种产品,其产品成本计算采用标准成本计算系统,有关资料如下:(1)成本计算账户设置设置“原材料”、“产成品”、“生产成本”等存货账户,均按标准成本计价。成本差异账户设置9个:直接材料价格差异、直接材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用效率差异、固定制造费用耗费差异、固定制造费用闲置能量差异。(2)费用分配和差异结转方法原材料在生产开始时一次投入,在产品直接材料成本约当产成品的系数为1;除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为0.5。成本差异采用“结转本期损益法”,在每月末结转“主营业务成本”账户。(3)单位产品标准成本

(4)本月生产及销售情况

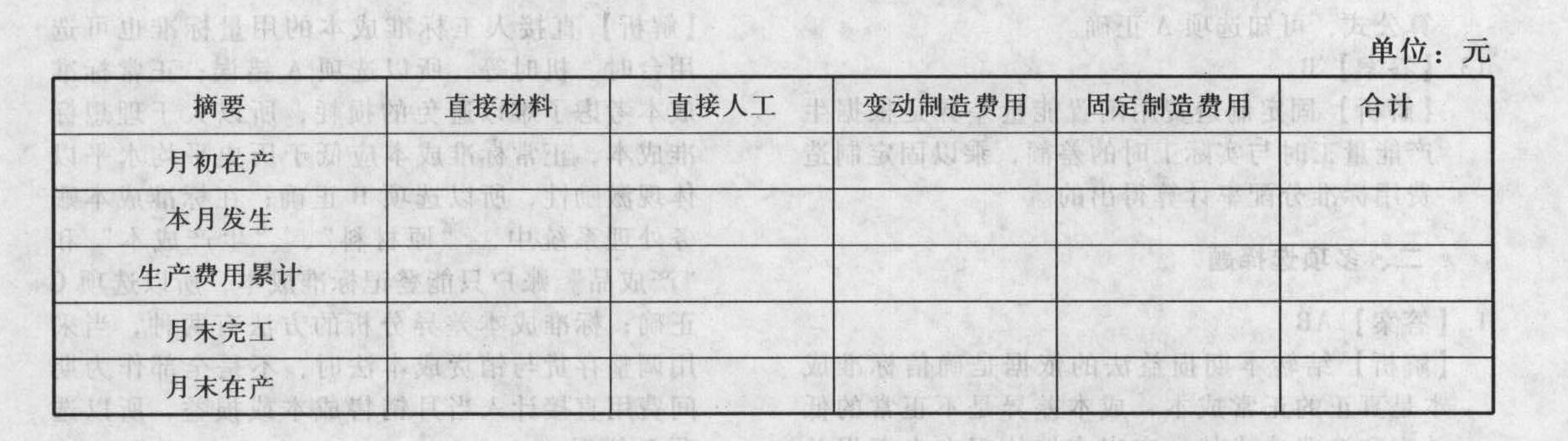

(4)本月生产及销售情况 (5)有关成本计算的业务数据:月初材料5000千克,本月购入原材料25000千克,实际成本55000元;本月生产领用原材料25500千克。实际耗用工时20000小时;应付生产工人工资85000元;实际发生变动制造费用25000元;实际发生固定制造费用20000元。要求:(1)计算购人原材料时所产生的材料价格差异。(2)计算领用原材料时所产生的材料用量差异。(3)计算本月发生的直接人工效率差异与工资率差异。(4)计算本月发生的变动制造费用耗费差异和效率差异。(5)计算本月发生的固定制造费用耗费差异、效率差异和闲置能量差异。(6)填写下列产品成本明细账。

(5)有关成本计算的业务数据:月初材料5000千克,本月购入原材料25000千克,实际成本55000元;本月生产领用原材料25500千克。实际耗用工时20000小时;应付生产工人工资85000元;实际发生变动制造费用25000元;实际发生固定制造费用20000元。要求:(1)计算购人原材料时所产生的材料价格差异。(2)计算领用原材料时所产生的材料用量差异。(3)计算本月发生的直接人工效率差异与工资率差异。(4)计算本月发生的变动制造费用耗费差异和效率差异。(5)计算本月发生的固定制造费用耗费差异、效率差异和闲置能量差异。(6)填写下列产品成本明细账。 (7)计算月末存货成本。

(7)计算月末存货成本。

- 4 【多选题】在产品成本按年初数固定计算,适用的情形有( )。

- A 、各月末在产品数量变化较大

- B 、各月末在产品数量较小

- C 、各月末在产品数量很大

- D 、各月末在产品数量虽大,但各月之间变化不大

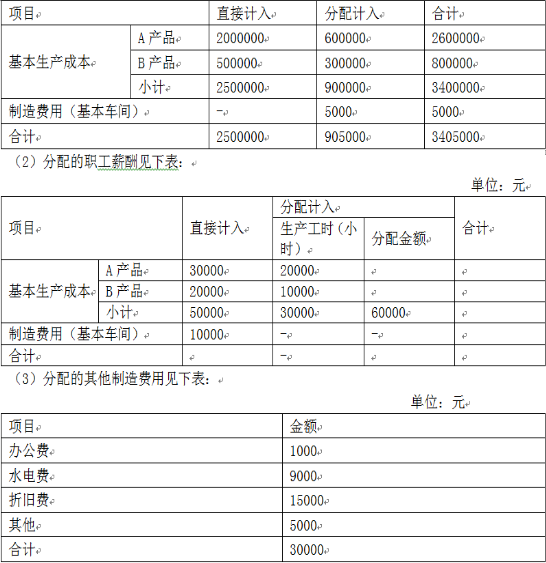

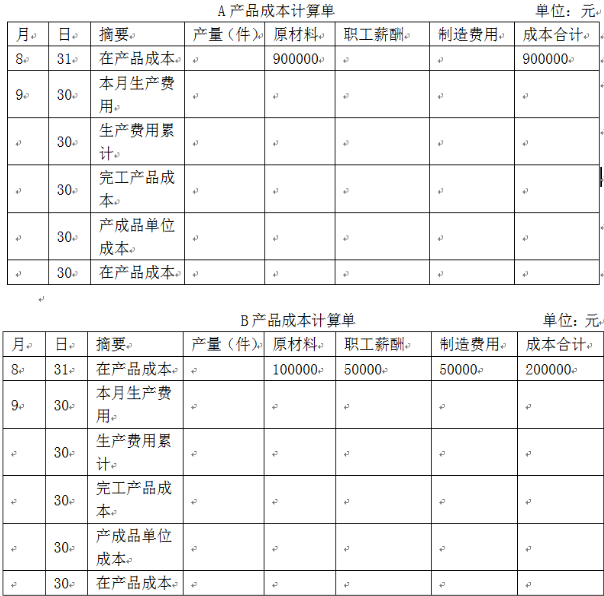

- 5 【综合题(主观)】甲企业生产A、B产品,采用品种法计算成本,本月发生的有关经济业务如下:(1)生产领用材料编制的材料分配表如下表: 单位:元

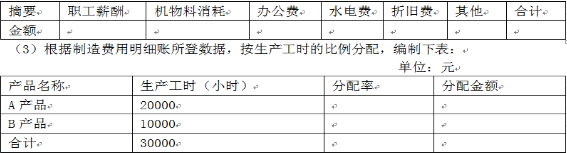

要求:(1)完成职工薪酬分配表。(2)编制下列制造费用明细账。

要求:(1)完成职工薪酬分配表。(2)编制下列制造费用明细账。 (4)A产品按所耗原材料费用计算在产品成本,原材料在生产开始时一次投入,本月完工70件,在产30件;B产品本月完工200件,在产25件。在产品成本按年初固定数计算,要求编制下列成本计算单。

(4)A产品按所耗原材料费用计算在产品成本,原材料在生产开始时一次投入,本月完工70件,在产30件;B产品本月完工200件,在产25件。在产品成本按年初固定数计算,要求编制下列成本计算单。

- 6 【计算分析题】按约当产量法计算甲产品完工成本。

- 7 【计算分析题】采用传统成本计算法计算甲、乙两种产品应分配的制造费用及单位成本(制造费用按直接人工工时分配)。

- 8 【计算分析题】采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

- 9 【计算分析题】采用传统成本计算法计算两种产品的制造费用(采用“机器工时数”作为制造费用分配依据)。

- 10 【多选题】产品成本计算的品种法适用于()。

- A 、大量大批单步骤生产

- B 、小批单件单步骤生产

- C 、大量大批多步骤生产

- D 、大量大批多步骤生产,管理上不要求提供多步骤成本资料

热门试题换一换

- 下列各项中,体现了谨慎性要求的有( )

- 下列关于母公司与子公司法律关系的判断中,错误的是()。

- 仲裁庭作出的仲裁裁决书发生法律效力后,如果当事人一方不履行仲裁裁决的,另一方可以申请执行的机构是( )。

- 在()情况下,A注册会计师向治理层获取书面声明是不必要的。

- A公司是一家全球性的电信公司,其股票即将上市交易。目前,董事会正在考虑如何在充分解决客户投诉方面加强内控;并且鉴于竞争对手公司最近因滥用会计准则而倒闭,该董事会还考虑要加强对正确编制会计记录的控制。为了解决上述问题,无论是从法律角度还是从运营角度考虑,公司都有必要在上市后成立审计委员会。根据以上信息可以判断,下列各项不属于该公司审计委员会职能的是()。

- 根据企业破产法律制度的规定,下列注册会计师中,不得担任管理人的有( )。

- 下列对于群体决策支持系统(GDSS)的表述错误的是( )。

- 甲股份有限公司(以下简称甲公司)为一家从事贵金属进口、生产加工以及销售相关产品的企业,2015年发生如下业务: (1)为促进商品销售,2015年甲公司出台了以旧换新政策,在销售黄金饰品时,承诺消费者在购买后任一时点,如果所购饰品不存在不可修复的瑕疵,均可以售出产品的原价换取甲公司在售的黄金产品。具体为,换取的黄金饰品价格低于原出售商品价格,不予退回,换取的黄金饰品价格高于原出售商品价格,顾客补差价。 2015年甲公司销售上述范围饰品2300件,取得收入4650万元,相关产品成本为3700万元。2015年甲公司首次推出以旧换新政策,以前并未推出相关政策,2015年黄金的市场价格处于上升通道,据有关资料预测,在未来会计期间内保持小幅上升。 (2)为进一步宣传讲公司品牌形象,2015年甲公司聘请专业设计机构为甲公司设计黄金摆件,市场制定后分发给各经销商做品牌宣传。2015年支付给专业设计机构设计费200万元,定制摆件200件,每件3. 5万元。2015年11月,收到定制摆件并于年底分发各经销在将黄金摆件分发给各经销商后,经双方约定,无论经销商是否退出,均无需返还。 (3)国家有关部门要求,甲公司2015年代国家进口贵金属100吨,价格为1200万元/吨,按国家有关规定将产品按照进口价格80%出售给政府指定的下游企业,取得货款收入96000万元。2015年末,该企业收到国家有关部门支付的进销差价补偿款24 000万元。 (4)2015年1月2日,甲公司股东大会通过高管人员授予限制性股票的方案,方案规定:被激励的30名高管人员以每人每股5元的价格购买甲公司10万股普通股。自方案生效之日起高管人员在甲公司服务期限满3年且3年内甲公司净资产收益率平均达到15%或以上,3年期满即有权拥有股票,或服务期未满,或业绩未达标,则3年到期后甲公司以每股5元的价格回购高管人员手中的股票。在3年持股期间,高管人员不享有股东的任何权利。2015年1月2日,甲公司普通股的市场价格为每股10元,当日,高管人员支付股票价款并登记为股票持有人。2015年,计划范围内的高管无人离开公司,未来会计期间预测不会有人离开,2015年甲公司净资产收益率为18%,有上升空间,预计3年会计期间达到20%可能性比较大。 【要求】根据上述资料,为甲公司作出相关账务处理,并编制相关会计分录。

- 简述该企业面临的风险种类。

- 根据要求(1)的计算结果和资料四,计算8月份制造费用预算总额。

亿题库—让考试变得更简单

已有600万用户下载

x9rV6