- 多选题嘉瑞公司是一家物流公司,原主要经营物流运输业务。为抓住规模扩张和市场竞争的机遇,公司决定将原经营业务筹集的资金,投向旅游、宾馆、餐厅、房地产等多个业务领域。通过采取兼并收购、战略联盟和内部开发的方式,实现一体化和多元化成长战略,形成规模,树立品牌。为使公司成长战略得以协调实施,公司原有组织结构应当调整为( )。

- A 、国际部结构

- B 、战略业务单位组织结构(SBU)

- C 、事业部制组织结构

- D 、M型组织结构

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B,C,D】

当企业逐步成长为有多个产品线之后,可以采用事业部制组织结构。该集团涉及多个业务领域,实行多元化战略,可以采用事业部制组织结构、M型企业组织结构、战略业务单位组织结构。战略业务单位组织结构尤其适用于规模较大的多元化经营的企业。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】瑞达公司是一家小型民营企业,主要经营计算机外设的销售和安装。公司经理既是老板又是员工,对下属实施直接管理,并由其下属执行一系列工作事务,同时负责所有重要的经营决策。由此可以判断该公司的组织结构属于( )。

- A 、矩阵制组织结构

- B 、创业型组织结构

- C 、职能制组织结构

- D 、直线式组织结构

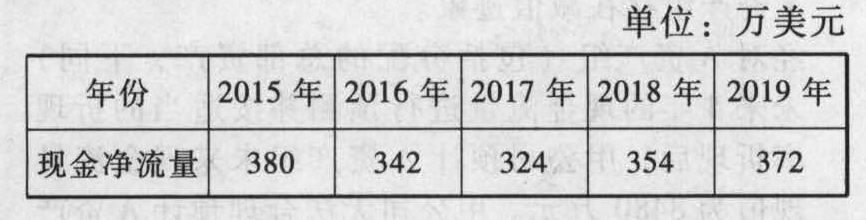

- 2 【多选题】甲公司为一家物流企业,经营国内、国际货物运输业务。由于拥有的货轮出现了减值迹象,甲公司于2014年12月31日对其进行减值测试。相关资料如下:(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。(2)货轮采用年限平均法计提折旧,预计使用年限为20年,预计净残值率为5%。2014年12月31日,货轮的账面原价为人民币50000万元,已计提折旧为人民币35625万元,账面价值为人民币14375万元。货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。假定计提减值准备后,预计使用年限及方法不变,预计净残值为0。(3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示:

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,12%为美元适用的折现率。相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972(P/F,10%,3)=0.7513;(P/F,12%,3)=0.7118(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674(6)2014年12月31日的汇率为1美元=6.60元人民币。甲公司预测以后各年年末的美元汇率如下:第1年年末为1美元=6.55元人民币;第2年年末为1美元=6.50元人民币;第3年年末为1美元=6.45元人民币;第4年年末为1美元=6.40元人民币;第5年年末为1美元=6.30元人民币。计算过程及结果保留2位小数。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。2014年12月31日计算货轮未来现金流量现值时,下列说法中正确的有()。

(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,12%为美元适用的折现率。相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972(P/F,10%,3)=0.7513;(P/F,12%,3)=0.7118(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674(6)2014年12月31日的汇率为1美元=6.60元人民币。甲公司预测以后各年年末的美元汇率如下:第1年年末为1美元=6.55元人民币;第2年年末为1美元=6.50元人民币;第3年年末为1美元=6.45元人民币;第4年年末为1美元=6.40元人民币;第5年年末为1美元=6.30元人民币。计算过程及结果保留2位小数。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。2014年12月31日计算货轮未来现金流量现值时,下列说法中正确的有()。 - A 、应当以美元为基础预计其未来现金流量,并按照美元适用的折现率计算货轮按美元表示的现值

- B 、将按美元表示的现值按照折现当日的即期汇率进行折算,从而折现成按照人民币表示的货轮未来现金流量的现值

- C 、应当以美元为基础预计其未来现金流量,并按照人民币适用的折现率计算货轮按人民币表示的现值

- D 、应当以美元为基础预计其未来现金流量,并按美元折现率及预计未来5年每年年末的汇率折算为按人民币表示的现值

- 3 【多选题】甲公司为一家物流企业,经营国内、国际货物运输业务。由于拥有的货轮出现了减值迹象,甲公司于2014年12月31日对其进行减值测试。相关资料如下:(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。(2)货轮采用年限平均法计提折旧,预计使用年限为20年,预计净残值率为5%。2014年12月31日,货轮的账面原价为人民币50000万元,已计提折旧为人民币35625万元,账面价值为人民币14375万元。货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。假定计提减值准备后,预计使用年限及方法不变,预计净残值为0。(3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示:(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,12%为美元适用的折现率。相关复利现值系数如下:(P/F,10%,1)=0.9091;(P/F,12%,1)=0.8929(P/F,10%,2)=0.8264;(P/F,12%,2)=0.7972(P/F,10%,3)=0.7513;(P/F,12%,3)=0.7118(P/F,10%,4)=0.6830;(P/F,12%,4)=0.6355(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674(6)2014年12月31日的汇率为1美元=6.60元人民币。甲公司预测以后各年年末的美元汇率如下:第1年年末为1美元=6.55元人民币;第2年年末为1美元=6.50元人民币;第3年年末为1美元=6.45元人民币;第4年年末为1美元=6.40元人民币;第5年年末为1美元=6.30元人民币。计算过程及结果保留2位小数。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。下列项目中,说法正确的有()。

- A 、未来5年以美元表示的现金流量的现值为1278.61万美元

- B 、未来5年以人民币表示的现金流量的现值为8438.83万元人民币

- C 、2014年12月31日货轮的可收回金额为8438.83万元人民币

- D 、2014年12月31日货轮应计提的减值准备为5936.17万元人民币

- 4 【单选题】甲公司是一家内河航运公司,原主要经营水路客货运输业务。为抓住沿岸经济规模扩张和市场领域开放竞争的机遇,公司决定将水路客货运输业务上市筹集的资本金,主要投向已经涉及的物流、仓储、码头、旅游、宾馆、餐厅、航道工程、船舶修造、水难救生等多个业务领域。通过采取兼并收购、战略联盟和内部开发的方式,实现一体化和多元化发展战略,形成规模,建树品牌。为使公司发展战略得以协调实施,公司原有组织结构应当调整为( )。

- A 、区域事业部结构

- B 、产品/品牌事业部结构

- C 、客户细分/市场细分事业部结构

- D 、M型企业组织结构(多部门结构)

- 5 【单选题】甲公司是一家内河航运公司,原主要经营水路客货运输业务。为抓住沿岸经济规模扩张和市场领域开放竞争的机遇,公司决定将水路客货运输业务上市筹集的资本金,主要投向已经涉及的物流、仓储、码头、旅游、宾馆、餐厅、航道工程、船舶修造、水难救生等多个业务领域。通过采取兼并收购、战略联盟和内部开发的方式,实现一体化和多元化发展战略,形成规模,建树品牌。为使公司发展战略得以协调实施,公司原有组织结构应当调整为( )。

- A 、区域事业部结构

- B 、产品/品牌事业部结构

- C 、客户细分/市场细分事业部结构

- D 、M型企业组织结构(多部门结构)

- 6 【多选题】飞宇公司是一家主要经营健身房的公司,目前企业面临的内外部环境如下:健身热已经是社会的一种潮流,多家健身房如雨后春笋般出现,飞宇公司健身房具有一批业内最高素质的健身教练,同时还提供健身营养配餐等差异化服务,同时公司最近又更新了健身器械。从SWOT角度分析,你认为飞宇公司下一步可以采取何种战略( )。

- A 、SO战略

- B 、ST战略

- C 、WO战略

- D 、WT战略

- 7 【单选题】甲公司是一家内河航运公司,原主要经营水路客货运输业务。为抓住沿岸经济规模扩张和市场领域开放竞争的机遇,公司决定将水路客货运输业务上市筹集的资本金,主要投向已经涉及的物流、仓储、码头、旅游、宾馆、餐厅、航道工程、船舶修造、水难救生等多个业务领域。通过采取兼并收购、战略联盟和内部开发的方式,实现一体化和多元化成长战略,形成规模,建树品牌。为使公司成长战略得以协调实施,公司原有组织结构应当调整为( )。

- A 、区域事业部结构

- B 、产品/品牌事业部结构

- C 、客户细分/市场细分事业部结构

- D 、M型组织结构

- 8 【单选题】 甲公司是一家内河航运公司,原主要经营水路客货运输业务。为抓住沿岸经济规模扩张和市场领域开放竞争的机遇,公司决定将水路客货运输业务上市筹集的资本金,主要投向已经涉及的物流、仓储、码头、旅游、宾馆、餐厅、航道工程、船舶修造、水难救生等多个业务领域。通过采取兼并收购、战略联盟和内部开发的方式,实现一体化和多元化发展战略,形成规模,建树品牌。为使公司发展战略得以协调实施,公司原有组织结构应当调整为( )。

- A 、区域事业部结构

- B 、产品/品牌事业部结构

- C 、客户细分/市场细分事业部结构

- D 、M 型企业组织结构(多部门结构)

- 9 【单选题】甲公司是一家物流公司。公司近两年不断收购小型物流公司,用于扩大经营规模以降低成本,并且其率先向市场推出物流跟踪服务系统,让消费者可以实时追踪自己的快递。甲公司实施的竞争战略属于( )。

- A 、集中化战略

- B 、差异化战略

- C 、成本领先战略

- D 、混合战略

- 10 【单选题】甲公司是一家跨国公司,主要经营化学工业产品。除此之外,还兼营制药、食品、化妆品、首饰工艺品、纺织、冶金、电子、化肥、农药、运输和旅馆业等各种行业。公司经营的区域范围也涉及多个国家和地区。为协调遍布全世界各地的分支机构,甲公司将销售、计划、财务、人事、研究与开发等核心职能集中于公司总部。根据以上信息可以判断,适合该公司采用的组织结构类型是( )。

- A 、国际部结构

- B 、全球区域分部结构

- C 、全球产品分部结构

- D 、跨国结构

热门试题换一换

- 总体审计策略的制定应当包括考虑影响审计业务的重要因素,以确定项目组工作方向,这些因素包括()。

- 下列因素引起的风险,企业可以通过投资组合予以分散的是( )。

- 编制甲公司2003年度合并会计报表。

- 战略实施中的研发方法,主要包括()。

- 假设2016年预计的经营效率是符合实际的,指出2016年的财务政策有无不当之处。

- 某公司2015年的股利支付率为50%,净利润和股利的增长率均为5%。该公司的β值为1.5,政府长期债券利率为3%,市场平均股票收益率为7%。则2015年该公司的内在市盈率为( )。

- 丁股东起诉甲股东的程序是否合法,请说明理由。

- 下列经济业务的会计处理方法中,正确的有( )。

- 丙公司于2015年初制订和实施了两项短期利润分享计划:(1)对公司管理层进行激励计划,计划规定,公司全年的净利润指标为10000万元,如果在公司管理层的努力下完成的净利润超过10000万元,公司管理层将可以分享超过10000万元净利润部分的10%作为额外报酬。假定至2015年12月31日,丙公司全年实际完成净利润15000万元。(2)对公司销售人员进行激励计划,计划规定,公司全年的每人销售指标为10台,如果超过10台销售指标的部分每台提成1000元作为额外报酬。假定至2015年12月31日,丙公司销售人员为200人,其中150人超过10台销售指标,每人销售数量均为18台。假定不考虑离职等其他因素,丙公司按照利润分享计划可以分享利润额外的薪酬为( )。

- 关于非上市公司购买上市公司股权实现间接上市的会计处理,下列说法中正确的有()。

- 纳爱斯集团曾经提出“让雕牌洗衣粉一统天下”的宏伟目标,但是洗衣粉市场竞争日益激烈,越来越多的竞争者进入,下列不属于其产品替代品的是( )。

亿题库—让考试变得更简单

已有600万用户下载

x0Blg