- 综合题(主观)

题干:ABC会计师事务所的A注册会计师作为审计项目合伙人负责审计甲公司2013年度财务报表。审计项目组针对甲公司应收账款实施函证程序时,决定采用概率比例规模(PPS)抽样方法实施抽样。甲公司的应收账款包含2000笔明细账户,账面总金额为1000万元。A注册会计师确定的可接受误受风险为5%。其他相关事项如下:(1)在确定样本规模后,A注册会计师认为,PPS抽样方法的抽样单元是货币单元,而实施审计测试需要针对应收账款明细账户的实物单元。为了在选取样本时找到与被选中的特定货币单位相关联的明细账户的实物单元,A注册会计师逐项累计总体中所有项目的账面金额。(2)假设经过计算,样本规模是200,A注册会计师利用系统选样的方法选取了200个样本。(3)A注册会计师对这200个样本对应的应收账款明细账注明的甲公司的债务人分别发出积极式询证函,其中有两个债务人的回函始终没有收到,A注册会计师认为不存在错报。(4)假设A注册会计师对选出的200个样本项目分别发出积极式询证函都收到了回函,在进行测试后发现两个错报,一个是账面金额为1000元的明细账户中存在400元的高估错报;另一个是在账面金额为2000元的明细账户中有1200元的高估错报。A注册会计师利用样本错报的相关信息计算总体错报上限。在误受风险为5%的情况下,泊松分布的MF,分别[002-004-003-000-9787301239537-image/002-004-003-000-9787301239537-023-032.jpg]

题目:在不考虑上述(1)至(3)项的情况下,针对上述第(4)项,计算总体错报的上限。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案针对要求(3):

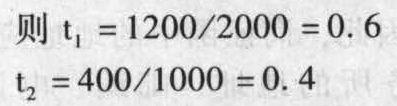

总体错报上限=基本界限+第一个错报所增加的错报上限+第二个错报所增加的错报上限基本界限=1000x3.0/200×1=15(万元);

第一个错报所增加的错报上限=1000×(4.75-3.0)/200×0.6=5.25(万元);

第二个错报所增加的错报上限=1000x(6.30-4.75)/200×0.4=3.1(万元)。

总体错报上限=15+5.25+3.1=23.35(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】在不考虑上述(1)至(2)项的情况下,针对上述第(3)项,计算总体错报的上限。

- 2 【综合题(主观)】在不考虑上述(1)至(5)项的情况下,针对上述第(6)项,计算销售费用错报金额的点估计值。

- 3 【简答题】针对上述情况(1) ~ (6),不考虑其他情况逐项指出是否恰当。如认为不恰当,简要说明理由。

- 4 【简答题】针对上述情况(1)-(6),不考虑其他情况,逐项指出是否恰当。如认为不恰当,简要说明理由

- 5 【简答题】针对上述情况(1) - (6),不考虑其他情况,逐项指出是否恰当。如认为不恰当,简要说明理由。

- 6 【简答题】针对上述情况(1) - (6),不考虑其他情况,逐项指出是否恰当。如认为不恰当,简要说明理由。

- 7 【简答题】在不考虑上述(1)至(5)项的情况下,针对上述第(6)项,计算销售费用错报金额的点估计值。

- 8 【简答题】要求:针对上述情况(1)至(6),不考虑其他情况,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

- 9 【简答题】针对上述情况(5),不考虑其他情况,逐项指出A注册会计师的做法是否恰当,如不恰当,请简要说明理由。

- 10 【简答题】针对上述情况(2),不考虑其他情况,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

热门试题换一换

- 印花税纳税人中的立账簿人是指( )。

- 下列项目中,注册会计师应当作为特定项目函证的有()。

- 在完成审计业务的情形下,以下关于审计工作底稿的归档期限的要求恰当的是()。

- 合作企业合同一般包括以下哪些内容( )。

- 注册会计师如何就舞弊事项与治理层沟通?

- 2013年11月甲公司将自己的原材料A、原材料B交由乙公司加工,2014年1月,人民法院依法受理了乙公司的破产申请,2014年3月,甲公司向管理人要求取回自己的原材料A、B,经查,A材料已于2013年12月转让给丙公司,B材料由于管理人的疏忽,已于2014年2月转让给丁公司,丙、丁均支付了价款。则下列说法正确的有( )。

- 甲公司2×15年年末对W产品生产线进行减值测试,预计2×16年W产品销售收入1200万元,2×15年及以前的应收账款于2×15年12月31日前收回。2×16年应收账款将于2×17年收回20万元,其余均在2×16年收回;购买材料支付现金600万元,以现金支付职工薪酬180万元,其他现金支出100万元,甲公司适用的折现率为5%(税前),甲公司认为5%是W产品生产线的最低必要报酬率,假定2×16年现金流量均在年底发生。2×15年年末甲公司预计2×16年现金流量的现值是()万元。

- 根据COSO框架,授权审批控制属于内部控制要素中的( )。

亿题库—让考试变得更简单

已有600万用户下载

vbZ1n