- 综合题(主观)

题干:(1)ABC公司常年生产普通电话和无绳电话两种产品,客户比较稳定。企业只有一条生产线,按客户订单分批安排生产。产品成本按传统的方法一分批法计算。两种产品的直接材料主要是各种电器元件、集成电路和塑料机壳等,且全部从外部购人;制造过程为半机械化流水线,需要人工控制点焊机焊接元器件,人工进行组装整机。由于客户稳定,没有广告宣传等固定销售费用发生,而只有无绳电话的售后服务费用。(2)2015年传统成本计算方法下的产品成本和销售价格资料如下表,制造费用以人工工时为基础进行分配。[9787301255858-image/9787301255858-016-024.jpg](3)为了运用作业成本管理的方法进行分析,所收集的其他资料见表1、2。[9787301255858-image/9787301255858-016-025.jpg][9787301255858-image/9787301255858-016-026.jpg]

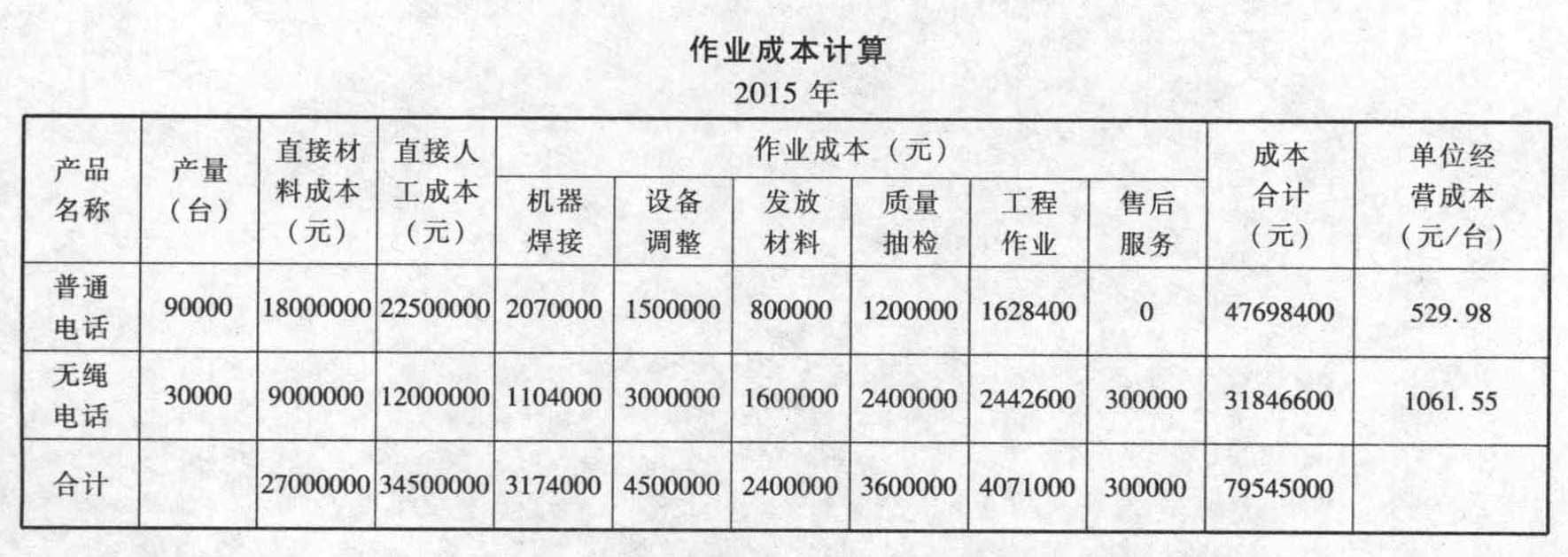

题目:根据收集和整理的有关资料,计算2015年普通电话和无绳电话耗用的作业成本,并分别计算两种产品的单位经营成本(制造成本和销售成本合计)

扫码下载亿题库

精准题库快速提分

参考答案

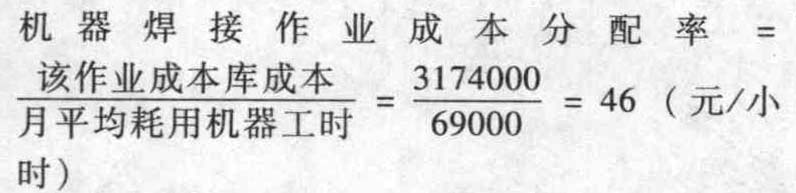

参考答案计算各项作业成本分配率,并分配作业成本:

①焊接作业

普通电话应分配成本=46× 45000 = 2070000(元)

无绳电话应分配成本=46 × 24000 = 1104000(元)

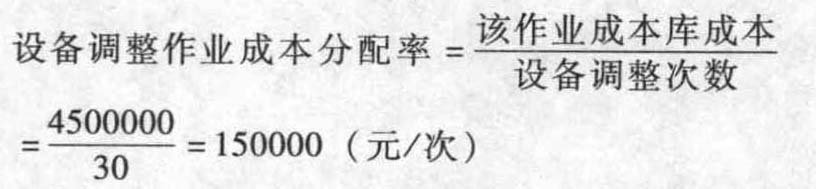

②设备调整作业

普通电话应分配成本=150000 × 10 = 1500000(元)

无绳电话应分配成本=150000 × 20 = 3000000(元)

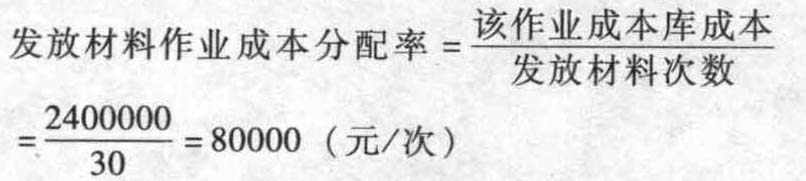

③发放材料作业

普通电话应分配成本=80000 × 10 = 800000(元)

无绳电话应分配成本=80000 × 20 = 1600000(元)

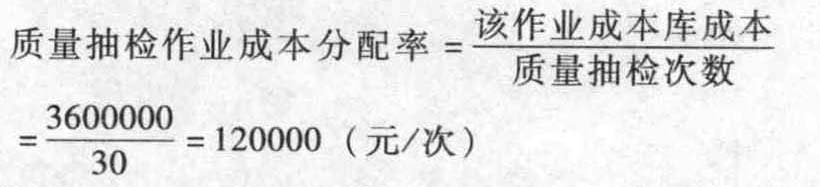

④质量抽检作业

普通电话应分配成本=120000 × 10 = 1200000(元)

无绳电话应分配成本=120000 x 20 = 2400000(元)

⑤工程作业

普通电话应分配成本=4071000 × 40% =1628400 (元)

无绳电话应分配成本=4071000 × 60% =2442600 (元)

⑥售后服务作业

普通电话应分配成本=0

无绳电话应分配成本=300000 (元)

计算产品直接材料和直接人工成本:

①直接材料成本

普通电话=200 × 90000 = 18000000 (元)

无绳电话=300 ×30000 = 9000000 (元)

②直接人工成本

普通电话=250 ×90000 = 22500000 (元)

无绳电话=400×30000 = 12000000 (元)

由上表可知普通电话的单位经营成本为529. 98元/台;无绳电话的单位经营成本为1061.55元/台。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】根据收集和整理的有关资料,计算2015年普通电话和无绳电话耗用的作业成本,并分别计算两种产品的单位经营成本(制造成本和销售成本合计)

- 2 【综合题(主观)】根据有关资料计算下一滚动期间的如下指标:①间接人工费用总预算额;②每季度设备租金预算额。

- 3 【综合题(主观)】根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额;

- 4 【计算分析题】根据资料一、资料二和资料三,计算预算年度应收账款、存货和应付账款的年末余额。

- 5 【综合题(主观)】根据资料一、资料三和资料四,计算两个筹资方案的每股收益无差别点(EBIT)。

- 6 【综合题(主观)】根据资料一、资料三和资料四,计算两个筹资方案的每股收益无差别点(EBIT)。

- 7 【综合题(主观)】根据资料一、资料三和资料四,计算两个筹资方案的每股收益无差别点(EBIT)。

- 8 【综合题(主观)】根据资料一、资料四和资料五,计算2019年的下列指标:①单位变动成本;②保本点销售量;③实现目标净利润的销售量;④实现目标净利润时的安全边际量。

- 9 【综合题(主观)】根据资料一、资料四和资料五,计算2019年的下列指标:①单位变动成本;②保本点销售量;③实现目标净利润的销售量;④实现目标净利润时的安全边际量。

- 10 【计算分析题】根据要求(1)、(2)的计算结果和资料三、资料四,计算A产品的单位标准成本。

热门试题换一换

- A公司上述事项或交易对资本公积的影响金额为()。

- 某实行出口免抵退税的机械厂(增值税一般纳税人)2014年10月末留抵税额3000元,11月份发生下列业务: (1)购人生产用A材料10吨,价税合计351000元,取得增值税专用发票; (2)购人生产用B材料10吨,价税合计11700元,取得普通发票; (3)支付A材料运杂费2000元,取得运输发票,其中运输费1500元,建设基金200元,装卸费300元; (4)销售自产甲机器4台,取得含税价款160000元;支付甲机器运输费2000元,取得运输发票; (5)购买生产设备1台,取得增值税专用发票,价款40000元,税款6800元;另支付该设备运输费1000元,取得运输发票; (6)购买小轿车一辆自用,取得增值税专用发票,价款200000元,税款34000元,发生运费1200元,取得运输发票; (7)该企业将自产的3台甲机器出口,离岸价格合计14600美元,汇率1:7; (8)当期因管理不善丢失以前购入的包装物一批,账面成本20000元(含运费1860元)。假设增值税退税率15%,需要认证的发票都已 通过认证,要求计算: (1)当期发生的增值税进项税额; (2)当期应转出的进项税额合计数; (3)当期增值税销项税额; (4)当期免抵退税额; (5)当期该企业出口实际应退税额; (6)当期该企业留到下期抵扣的税额。

- 下列房产中,属于房产税征收范围的有( )。

- 甲公司是一家大型超市连锁店,为不同地区分店选择重点销售商品时会考虑到每个地区中居民的一般消费特性,其中一个分类是按居民的平均收入水平的高低,将居民消费划分为高收入、中等收入及低收入三个客户群组。为保证划分过程有效,该公司应该考虑的因素包括( )

- 甲公司是一家液晶显示器生产企业。因液晶平板电视逐渐成为主流产品,液晶显示器需求量大增,但因甲公司的产品质量存在不稳定问题,销量一直未有明显上升。在此情况下,根据SWOT分析,甲公司最宜采用的战略是( )。

- 根据证券法律制度的规定,下列关于上市公司定期报告的编制、审议、披露等表述不正确的是()。

- 下列抽样方法中,适用于控制测试的是( )。

- 2020年5月,尔康制药以5800万元自有资金收购武陟维尔康,两家公司的主营业务存在重合,收购完成后,尔康制药的市场定位将更加稳固。除此之外,武陟维尔康拥有的原料药及成品药与尔康制药的产品存在互补性。此次收购有利于尔康制药完善产品结构,拓展客户群体。上述内容体现出尔康制药的并购动机有( )。

亿题库—让考试变得更简单

已有600万用户下载

r9B50