- 综合题(主观)

题干:ABC公司是一个商业企业。现行的信用政策是40天内全额付款,赊销额平均占销售额的75%,其余部分为立即付现购买。目前的应收账款周转天数为45天(假设一年为360天,根据赊销额和应收账款期末余额计算,下同)。总经理今年1月初提出,将信用政策改为50天内全额付款,改变信用政策后,预期总销售额可增长20%,赊销比例增加到90%,其余部分为立即付现购买。预计应收账款周转天数延长到60天。改变信用政策预计不会影响存货周转率和销售成本率(目前销货成本占销售额的70%),工资由目前的每年200万元,增加到380万元。除工资以外的营业费用和管理费用目前为每年300万元,预计不会因信用政策改变而变化。上年末的资产负债表如下:[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-014-001.jpg]

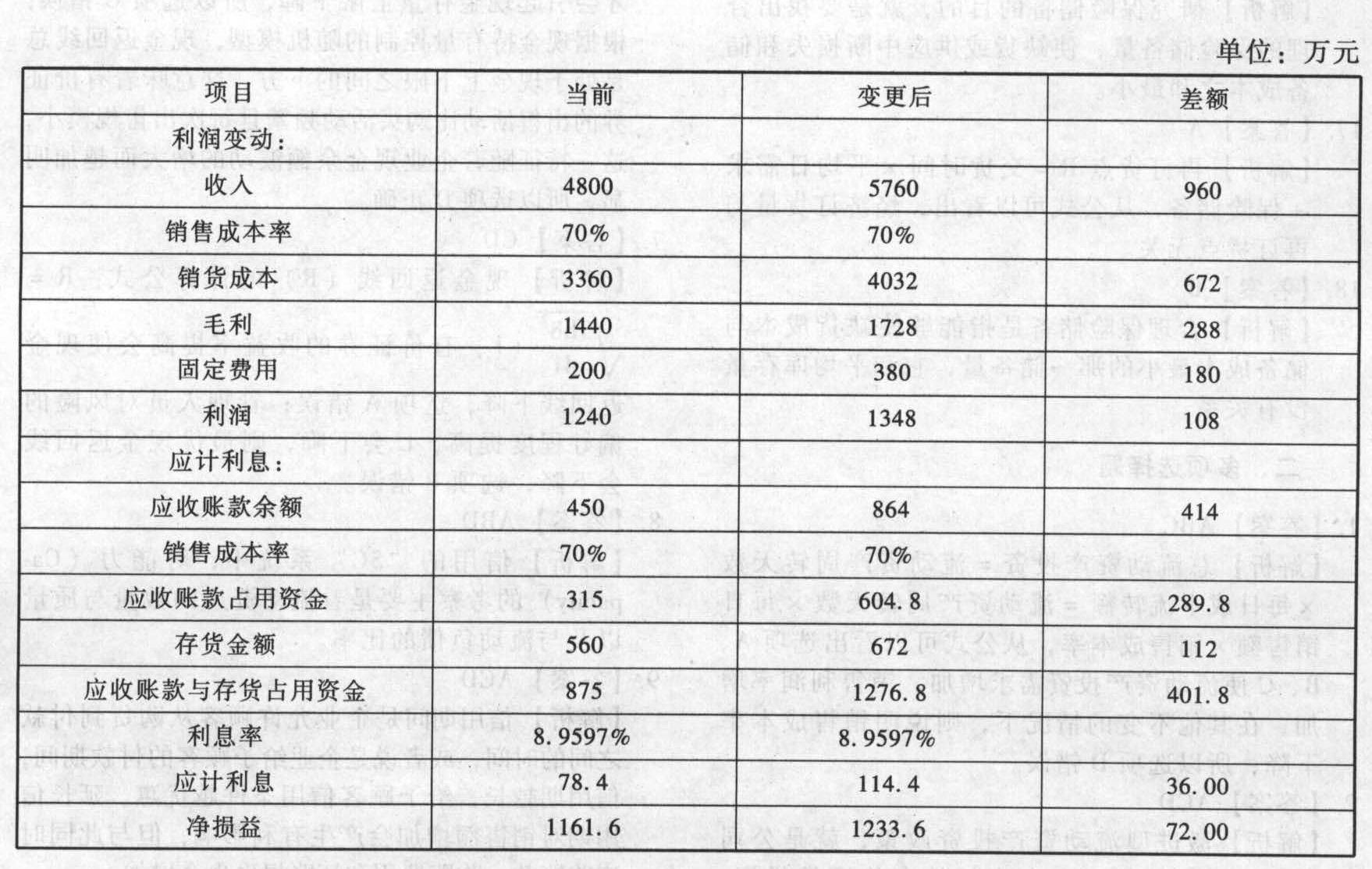

题目:假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)现应收账款周转天数为45天现应收账款周转率=360/45=8(次)

现赊销收入=应收账款周转率×应收账款余额=8×450=3600(万元)

现信用政策年销售收入=赊销收入÷赊销百分比=3600÷75%=4800(万元)

改变信用政策后年销售收入=4800×(1+20%)=5760(万元)

现信用政策毛利=4800×(1-70%)=1440(万元)

改变信用政策后毛利=5760×(1-70%)=1728(万元)

毛利增加=1728-1440=288(万元)

(2)固定成本增加=380-200=180(万元)

(3)利润增加=288-180=108(万元)

(4)现应收账款余额=日赊销额×平均收账期=3600/360×45=450(万元)

新应收账款余额=日赊销额×平均收现期=(5760×90%)÷360×60=864(万元)

应收账款余额增加=864-450=414(万元)

(5)应收账款占用资金增加=414×70%=289.8(万元)

(6)存货周转率=销售成本/存货=4800×70%/560=6(次)

新存货=新销售成本/新存货周转率=5760×70%/6=672(万元)

存货增加=672-560=112(万元)

(7)应计利息增加=(289.8+112)×8.9597%=36(万元)

(8)净损益=108-36=72(万元)

因此,应当改变信用政策。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

- 2 【计算分析题】假设发行时的必要报酬率为8%,分别计算A、B债券的价值;

- 3 【计算分析题】假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

- 4 【计算分析题】假设投资人要求的报酬率为10%,计算股票的价值(精确到0.01元)。

- 5 【计算分析题】假设该投资要求的必要报酬率为8.9597%,问公司是否应改变信用政策?

- 6 【计算分析题】假设投资人要求的报酬率为10%,计算股票的价值(精确到0.01元)。

- 7 【综合题(主观)】假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

- 8 【计算分析题】假设投资的必要报酬率为10%,计算股票的价值(精确到0.01元);

- 9 【计算分析题】假设投资的必要报酬率为10%,计算股票的价值(精确到0.01元);

- 10 【计算分析题】假设投资的必要报酬率为10%,计算股票的价值(精确到0.01元);

热门试题换一换

- 下列关于职工薪酬的会计处理,正确的有()。

- 简述战略稳定性与文化适应性二者之间的关系及处理方式。

- 下列关于税法与行政法的关系,叙述正确的是( )。

- 分别计算该公司进口环节应缴纳的关税、消费税、增值税;

- 停车场应该缴纳的营业税。

- 下列关于产业内战略群组分析的表述中,正确的是( )。

- 某首席风险管理官给若干专业人士发了一份关于某项风险管理活动的调查问卷,寻求对这项风险管理活动的想法。该管理者选择了几项最具可能性的答案,又发了一份调查问卷给这些专业人士寻求针对这几种可能方案的最佳选择,该使用的方法应该被称为( )。

- 根据资料(2),编制甲公司取得丙公司股权时,合并报表相关调整抵销分录。

亿题库—让考试变得更简单

已有600万用户下载

qqX24