- 综合题(主观)

题干:ABC公司产销的甲产品持续盈利,目前供不应求,公同正在研究是否扩充其生产能力。有关资料如下:(1)该种产品批发价格为每件5元,变动成本为每件4.1元。本年销售200万件,已经达到现有设备的最大生产能力。(2)市场预测显示未来4年每年销量可以达到400万件。(3)投资预测:为了增加一条年产200万件的生产线,需要设备投资600万元;预计第4年年末设备的变现价值为100万元;生产部门估计需要增加的营运资本为新增销售额的16%,在年初投入,在项目结束时收回;该设备能够很快安装并运行,可以假设没有建设期。(4)设备开始使用前需要支出培训费8万元;该设备每年需要运行维护费8万元。(5)税法规定该类设备使用年限5年,直线法计提折旧,残值率5%。(6)公司目前的为1.75,产权比率为1,预计公司来来会调整资本结构,产权比率降为2/3。(7)目前无风险利率5%,市场风险溢价率7%,债务税前资本成本12%,企业所得税税率25%。

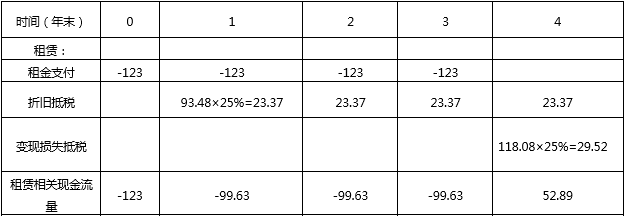

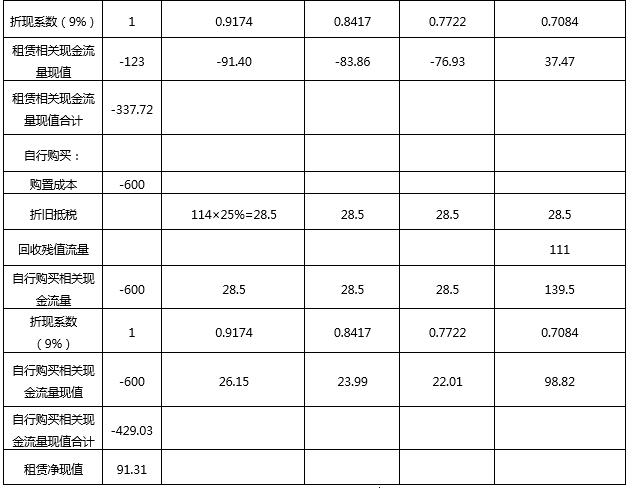

题目:若该设备也可以通过租赁方式取得。租公司要求每年租金123万元,租期4年,租金在每年年初支付,租赁期内不得退租,租赁期满设备所有权不转移。设备运行维护费由ABC公司承担。租赁设备开始使用前所需的培训费8万元由ABC公司承担。确定租赁相比自行购买决策的相关现金流量,并计算租赁净现值,为简便起见按税后有担保借款利率作为折现率。 单位:万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案租赁的税务性质判别

租期/寿命期=4/5=80%,大于75%。

因此,该租赁为融资租赁,租金不可以直接抵税。

折现率=12%×(1-25%)=9%

单位:元

融资租赁取得设备折旧=123×4×(1-5%)/5=93.48(万元)

第4年年末账面净值=123×4-93.48×4=118.08(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】王某向李某租赁设备,双方约定租赁期间为1年,自2011年7月1日起算,租金最晚于2011年12月31日付清。2012年2月1日,李某向王某发出催款通知书,催要设备租金,王某当日签收催款通知书后未作出任何回复。2012年9月1日,李某因出差遇险无法行使请求权的时间为20天。根据《民法通则》的规定,李某应当最晚于()请求人民法院保护其权利,才能保全其胜诉权。

- A 、2013年2月1日

- B 、2013年2月21日

- C 、2013年9月1日

- D 、2013年9月21日

- 2 【多选题】甲公司通过租赁方式取得一项设备,公允价值为1950万元,并作为管理用固定资产,租赁期开始日为2014年7月1日,固定资产使用期4年,租赁期2年,租赁期满归还出租方,合同年利率6%,分别在2015年和2016年的6月30日支付租金1000万元,承租方担保租赁资产余值100万元,独立于承租人和出租人的第三方提供租赁资产担保余值为30万元,甲公司和出租方分别以银行存款支付律师费等初始直接费用10万元,该设备已于2014年6月30日达到可使用状态,已知现值系数(P/A,6%,2)=1.8334;(P/F,6%,2)=0.8900。下列项目中正确的有()。

- A 、该租赁为融资租赁

- B 、该租赁为经营租赁

- C 、承租方租入固定资产的入账价值是1932.4万元

- D 、该项租赁资产对承租方2014年损益的影响金额是515.77万元

- E 、出租方应确认最低租赁收款额是2130万元

- 3 【综合题(主观)】判断租赁取得设备方案是否可行。

- 4 【计算分析题】计算甲公司利用租赁取得设备的净现值。

- 5 【单选题】甲公司以融资租赁方式租入设备一台,租赁合同规定租赁期满该设备的所有权归甲公司。租赁期开始日为2017年12月31日,当日该设备的原账面价值为522万元,最低租赁付款额的现值为480万元,其公允价值为478万元;另外发生安装调试费21. 5万元,租赁合同签订过程中发生的业务人员差旅费、律师费和谈判费等初始直接费用4.5万元。该设备租赁期为6年,同类设备的预计使用寿命为8年,预计净残值为4万元。假定甲公司对该设备采用年限平均法计提折旧,则甲公司对该设备每年应计提的折旧额为( )万元。

- A 、65

- B 、86

- C 、65.91

- D 、62.5

- 6 【单选题】甲公司将一闲置设备以经营租赁方式出租给乙公司使用。租赁合同约定,租赁期开始日为20×7年7月1日,租赁期为4年,年租金为120万元,租金于每年7月1日支付,租赁期开始日起前3个月免租金,20×7年7月1日,甲公司收到乙公司支付的扣除免租期后的租金90万元。不考虑其他因素,甲公司20×7年确认的租金收入为( )万元。

- A 、56. 25

- B 、60

- C 、90

- D 、120

- 7 【单选题】王某向李某租赁设备,双方约定租赁期间1年,自2012年7月1日起算,租金最晚于2012年12月31日一次性全部付清。2013年2月1日,李某向王某发出催款通知书,催要设备租金,王某当日签收催款通知书后未作出任何回复。2013年9月1日,李某因出差遇险无法行使请求权的时间为20天。根据《民法通则》的规定,李某应当最晚于( )请求人民法院保护其权利,才能保全其胜诉权。

- A 、2014年2月1日

- B 、2014年2月21日

- C 、2014年9月1日

- D 、2014年9月21日

- 8 【单选题】甲公司以融资租赁方式租入设备一台,租赁合同规定租赁期满该设备的所有权归甲公司。租赁开始日该设备的原账面价值为470万元,公允价值为480万元,最低租赁付款额的现值为460万元,另发生运杂费16万元,安装调试费24万元,租赁业务人员的差旅费2万元。该设备租赁期为9年,同类设备的折旧年限为10年,预计净残值为0。甲公司对该设备采用年限平均法计提折旧,应计提的年折旧额为( )。

- A 、50.2万元

- B 、55.78万元

- C 、52万元

- D 、50万元

- 9 【多选题】甲公司通过租赁方式取得一项设备,其公允价值为1950万元,作为管理用固定资产,租赁期开始日为2×16年7月1日,该设备的预计使用年限为4年,合同规定的租赁期为2年,租赁期届满后归还出租方,合同年利率为6%,分别在2×17年和2×18年的6月30日支付租金1000万元,承租方提供的租赁资产担保余值100万元,独立于承租人和出租人的第三方提供租赁资产担保余值为30万元,甲公司和出租方分别以银行存款支付律师费等初始直接费用10万元,假定该设备已于2×16年6月30日达到可使用状态,甲公司从2×16年7月份开始计提折旧,已知现值系数(P/A,6%,2)=1.8334;(P/F,6%,2)=0.8900。下列处理中正确的有()。

- A 、该租赁为融资租赁

- B 、承租方租入固定资产的入账价值是1932.4万元

- C 、该项租赁资产对承租方2×16年损益的影响金额是-515.77万元

- D 、出租方应确认最低租赁收款额是2130万元

- 10 【计算分析题】针对W公司的设备是“租赁与购买”通过计算作出决策。(假设购买设备方案是可行的)

热门试题换一换

- 在动产物权变动中,依双方的协议,标的物仍然由出让人继续占有,而受让人则取得标的物的间接占有的情形,称为()。

- 经营者的目标和股东不完全一致,经营者可能为了自身的目标而背离股东的利益。这种背离表现在()。

- 下列业务中,应当缴纳营业税的有( )。

- A公司向C公司购买了一批货物,双方约定分期付款,付清全部价款之后所有权转移。至人民法院受理C公司的破产申请时,A公司已经支付了 90%的货款。C公司管理人决定继续履行该合同。根据企业破产法律制度的规定,下列说法正确的有( )。

- 增值税一般纳税人销售下列货物或劳务,适用17%税率征收增值税的有( )。

- 根据《合伙企业法》规定,下列各项中,合伙企业应当解散的情形有( )。

- 以下属于工资、薪金所得项目的是()。

- 根据外汇管理法律制度的规定,下列交易项目中,属于经常项目的有()。

- 根据资料(1),计算资产组应计提的减值损失,并说明设备A、B、C如何分摊减值。

亿题库—让考试变得更简单

已有600万用户下载

pVvDo