- 组合型选择题以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

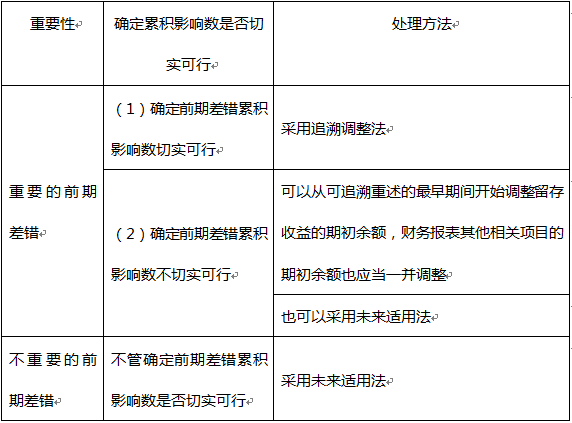

重要的前期差错的会计处理总结

您可能感兴趣的试题

您可能感兴趣的试题- 1 【组合型选择题】以下关于前期差错的处理说法正确的有()。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅱ、Ⅳ

- E 、Ⅳ

- 2 【组合型选择题】 以下关于前期差错的处理说法正确的有( )。 I.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理 II.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理 III.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理 IV.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、I、IV

- B 、II、III

- C 、I、III

- D 、II、IV

- 3 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 4 【组合型选择题】以下关于前期差错的处理说法正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅱ、Ⅳ

- E 、Ⅲ、Ⅳ

- 5 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 6 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 7 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 8 【组合型选择题】以下关于前期差错的处理说法不正确的有( )。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅱ

- B 、Ⅲ、Ⅳ

- C 、Ⅱ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅲ

- 9 【组合型选择题】以下关于前期差错的处理说法正确的有()。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅱ、Ⅳ

- E 、Ⅳ

- 10 【组合型选择题】以下关于前期差错的处理说法正确的有()。Ⅰ.对于重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理Ⅱ.对于重要的前期差错,确定前期差错累积影响数不切实可行的,只能采用未来适用法进行会计处理Ⅲ.对于不重要的前期差错,确定前期差错累积影响数切实可行的,应当采用追溯调整法进行会计处理,确定前期差错累积影响数不切实可行的,应当采用未来适用法处理Ⅳ.对于不重要的前期差错,不管确定前期差错累积影响数是否切实可行,均采用未来适用法进行会计处理

- A 、Ⅰ、Ⅳ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅱ、Ⅳ

- E 、Ⅳ

热门试题换一换

- 2008年3月1日,机构投资者甲从二级市场购入乙公司发行的股票100万股,每股价格10元,另支付交易费用1万元。乙公司于3月5日宣告按每股分配0.1元的比例分配现金股利,甲于3月10日收到现金股利10万。3月20日,甲以每股11元的价格将股票全部出售,另支付交易费用1万元,则2008年3月甲应确认的投资收益为()万元。

- 在实际核算中,国内生产总值的计算方法有()。 Ⅰ.收入法 Ⅱ.支出法 Ⅲ.消费法 Ⅳ.生产法

- 家庭收支预算中的日常生活支出预算项目包括在()的支出预算。 Ⅰ.衣、食、住、行 Ⅱ.家政服务 Ⅲ.旅游支出 Ⅳ.医疗 Ⅴ.私家车换购或保养支出预算

- 财政发生赤字的时候,其弥补方式有()。 Ⅰ.发行国债 Ⅱ.增加税收 Ⅲ.增发货币 Ⅳ.向银行借款

- 以下属于证券交易的内幕信息知情人的有()。Ⅰ.发行人的董事、监事、高级管理人员Ⅱ.发行人控股的公司及其董、监、高Ⅲ.公司的实际控制人及其董、监、高Ⅳ.持有公司5%以上股份的股东

- 根据证券法规定,公开发行公司债券应符合下列哪些条件()。Ⅰ.股份公司的净资产不低于人民币3000万元,有限责任公司的净资产不低于人民币6000万元Ⅱ.累计债券余额不超过净资产40%Ⅲ.最近三年累计净利润足以支付公司债券一年的利息Ⅳ.筹集的资金投向符合国家产业政策

- 企业应当以()为依据确定经营分部。Ⅰ.内部组织结构Ⅱ.外部经济环境Ⅲ.生产规模Ⅳ.管理要求Ⅴ.内部报告制度

- 一定时期内工业增加值占工业总产值的比重是指()。

- 关于卖出看涨期权的目的,以下说法正确的是()。Ⅰ.为获得权利金价差收益Ⅱ.为赚取权利金Ⅲ.有限锁定期货利润Ⅳ.为限制交易风险

- 在单一客户的限额管理中,客户的所有者权益为8亿,杠杆系数为0.7,则客户最高债务的承受额为()。

亿题库—让考试变得更简单

已有600万用户下载

oYW61