- 单选题

题干:甲公司2012年1月1日,与乙公司签订资产转让合同。合同约定,甲公司将其办公楼以4500万元的价格出售给乙公司,同时甲公司自2012,年1月1日至2016年12月31日止期间可继续使用该办公楼,但每年末需支付乙公司租金300万元,期满后乙公司收回办公楼。当日,该办公楼账面原值为6000万元,已计提折旧750万元,未计提减值准备,预计尚可使用年限为35年。同等办公楼的市场售价为5500万元,市场上租用同等办公楼每年需支付租金520万元。11月10日,甲公司收到乙公司支付的款项,并办妥办公楼产权变更手续。

题目: 2012年甲公司确认的管理费用为()。 - A 、300万元

- B 、750万元

- C 、150万元

- D 、450万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

2012年甲公司确认的管理费用=租金费用300万元十递延收益的摊销750/5=450(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 甲公司2012年应确认的所得税费用的金额为( )。

- A 、1 165万元

- B 、907.5万元

- C 、1 022.5万元

- D 、1 097.5万元

- 2 【单选题】甲公司2011年度发生的管理费用为3 300万元,其中:以现金支付购买办公用品支出525万元、管理人员薪酬1 425万元,存货盘亏损失37.5万元,计提固定资产折旧630万元,计提无形资产摊销:325万元,其余均以现金支付。假定不考虑其他因素,甲公司2011年度现金流量表中“支付其他与经营活动有关的现金”项目的金额为()。

- A 、157 5万元

- B 、1 012.5万元

- C 、712.5万元

- D 、682.5万元

- 3 【单选题】2012年12月31日,A公司应确认的费用为()。

- A 、9 000万元

- B 、3 400万元

- C 、5056万元

- D 、7360万元

- 4 【单选题】甲公司2012年度因投资乙公司股票应确认的投资收益是()万元。

- A 、65

- B 、63

- C 、61

- D 、56

- 5 【单选题】2012年确认的费用和资本公积是()元。

- A 、49200

- B 、133200

- C 、8400

- D 、84000

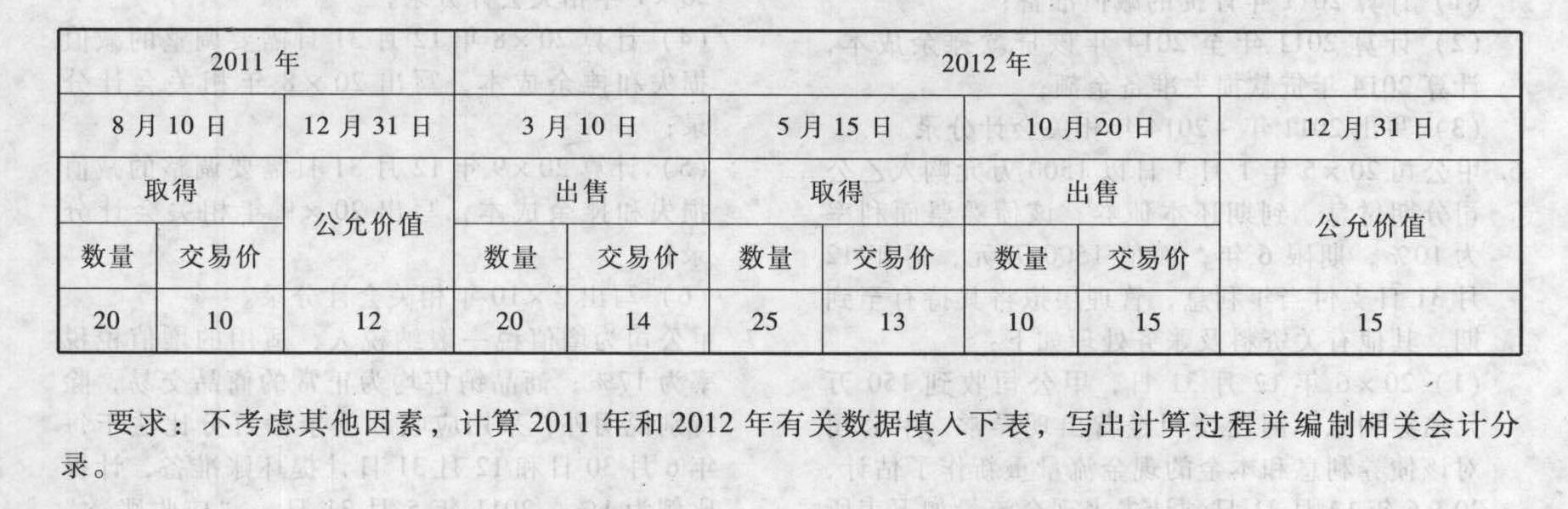

- 6 【综合题(主观)】甲公司2011年至2012年投资X公司股票并确认为交易性金融资产,交易情况及期末公允价值情况如下(数量单位:万股;交易价单位:元/股;公允价值即当日收盘价,单位:元/股):

要求:不考虑其他因素,计算2011年和2012年有关数据填入下表,写出计算过程并编制相关会计分录。

要求:不考虑其他因素,计算2011年和2012年有关数据填入下表,写出计算过程并编制相关会计分录。

- 7 【单选题】该公司2012年递延所得税费用为()万元。

- A 、60.56

- B 、-25

- C 、25

- D 、-20.56

- 8 【单选题】甲公司2001年度发生的管理费用为2 200万元,其中:以现金支付退休职工统筹退休金350万元和管理人员工资950万元,存货盘亏损失25万元,计提固定资产折旧420万元,无形资产摊销200万元,计提坏账准备150万元,其余均以现金支付。假定不考虑其他因素,甲公司2001年度现金流量表中“支付的其他与经营活动有关的现金”项目的金额为()万元。

- A 、105

- B 、455

- C 、475

- D 、675

- 9 【单选题】甲公司2014年度发生的管理费用为3300万元,其中:以现金支付购买办公用品支出525万元、管理人员薪酬1425万元,存货盘亏损失37.5万元,计提固定资产折旧630万元,计提无形资产摊销525万元,其余均以现金支付。假定不考虑其他因素,甲公司2014年度现金流量表中“支付其他与经营活动有关的现金”项目的金额为( )。

- A 、157.5万元

- B 、1012.5万元

- C 、712.5

- D 、682.5

- 10 【单选题】资料同上。A公司2015年应确认的管理费用的金额为( )。

- A 、900万元

- B 、2464万元

- C 、1920万元

- D 、0

热门试题换一换

- 下列各项关于资产组认定及减值处理的表述中,正确的有( )。

- 张某超越王某授予的代理价格权限,以王某的名义与赵某订立了买卖私房的合同,对此正确的说法有()。

- 计算项目的常规净现值,并判断其是否可行。

- 计算该联合企业2020年10月应缴纳的增值税。

- 根据公司法律制度的规定,下列关于分公司法律地位的表述中,正确的是( )。

- 甲公司2014年以前按销售额的1%预提产品质量保证费用。董事会决定该公司自2014年度开始改按销售额的10%预提产品质量保证费用。假定以上事项均具有重大影响,且每年按销售额的1%预提的产品质量保证费用与实际发生的产品质量保证费用大致相符,甲公司在2015年年度财务报告中对上述事项正确的会计处理方法是( )。

- 下列属于客户效应理论表述中,正确的有( )。

- 函证被审计单位的应付账款时,注册会计师的以下做法正确的是( )。

- 债券A和债券B是两只在同一资本市场上刚发行的按年付息的平息债券。它们的面值和票面利率均相同,只是到期时间不同。假设两只债券的风险相同,并且等风险投资的必要报酬率低于票面利率,则()。

- 计算取得的利息收入应缴纳的个人所得税。

亿题库—让考试变得更简单

已有600万用户下载

n59e4