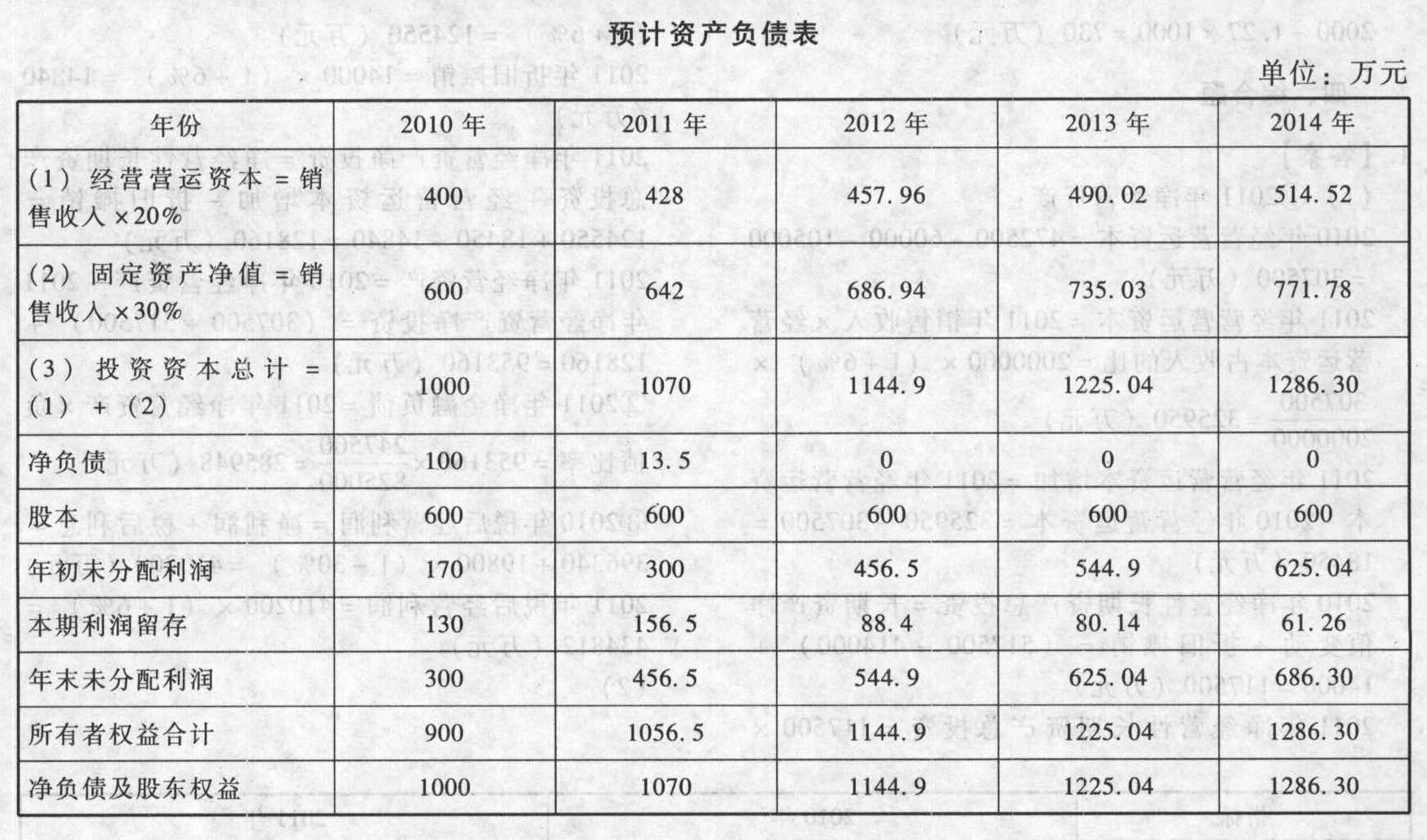

- 综合题(主观)D公司刚刚收购了另一个公司,2010年底投资资本总额1000万元,其中净负债为100万元,股东权益为900万元,目前发行在外的股票有500万股,股价为每股4元。预计2011年至2013年销售增长率为7%,2014年销售增长率减至5%,并且可以持续。预计税后经营利润、固定资产净值、经营营运资本对销售的百分比维持2010年的水平。净债务利息按上年末净债务余额和预计利息率计算。企业的融资政策:在归还借款以前不分配股利,全部多余现金用于归还借款。归还全部借款后,剩余的现金全部发放股利。当前的加权资本成本为11%,偿还到期债务后(假设还款在期末),资本成本降为10%。公司平均所得税税率25%,净债务的税后利息率为4%。净债务的市场价值按账面价值计算。要求:(1)编制下列预计报表。

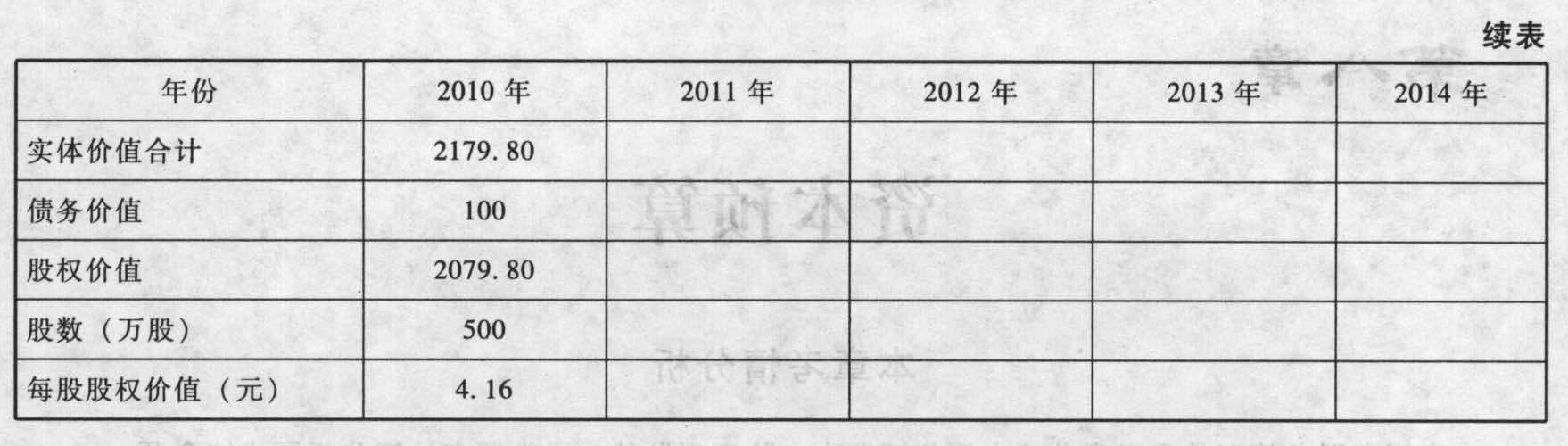

(2)用实体现金流量模型计算分析,说明该股票被市场高估还是低估了?

(2)用实体现金流量模型计算分析,说明该股票被市场高估还是低估了?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)

解析:税前经营利润/销售收入=200/2000=10%经营营运资本/销售收入=400/2000=20%固定资产净值/销售收入=600/2000=30%2011年:净投资=年末投资资本-年初投资资本=1070-1000=70(万元)还款前的剩余资金=净利润-净投资=156.5-70=86.5(万元)归还借款=86.5万元年末净负债=100-86.5=13.5(万元)2012年:净投资=1144.9-1070=74.9(万元)还款前的剩余资金=净利润-净投资=171.20-74.9=96.3(万元)归还借款=13.5万元年末净负债=0还款后的剩余资金=96.3-13.5=82.8(万元)支付股利=82.8万元2013年:净投资=1225.04-1144.9=80.14(万元)剩余资金=净利润-净投资=183.76-80.14=103.62(万元)支付股利=103.62万元2014年:净投资=1286.30-1225.04=61.26(万元)剩余资金=净利润-净投资=192.94-61.26=131.68(万元)支付股利=131.68万元

解析:税前经营利润/销售收入=200/2000=10%经营营运资本/销售收入=400/2000=20%固定资产净值/销售收入=600/2000=30%2011年:净投资=年末投资资本-年初投资资本=1070-1000=70(万元)还款前的剩余资金=净利润-净投资=156.5-70=86.5(万元)归还借款=86.5万元年末净负债=100-86.5=13.5(万元)2012年:净投资=1144.9-1070=74.9(万元)还款前的剩余资金=净利润-净投资=171.20-74.9=96.3(万元)归还借款=13.5万元年末净负债=0还款后的剩余资金=96.3-13.5=82.8(万元)支付股利=82.8万元2013年:净投资=1225.04-1144.9=80.14(万元)剩余资金=净利润-净投资=183.76-80.14=103.62(万元)支付股利=103.62万元2014年:净投资=1286.30-1225.04=61.26(万元)剩余资金=净利润-净投资=192.94-61.26=131.68(万元)支付股利=131.68万元

(2)

由于目前股票市价为4元/股,所以股价被市场低估了。

由于目前股票市价为4元/股,所以股价被市场低估了。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】ABC公司最近刚刚发放的股利为2元/股,预计公司近两年股利稳定,但从第三年起估计将以2%的速度递减,若此时无风险报酬率为6%,整个股票市场的平均收益率为10%,ABC公司股票的贝塔系数为2,若公司目前的股价为12元。要求:(1)计算股票的价值。(2)计算股票预期的投资收益率。

- 2 【简答题】A公司刚刚收购了另一个公司,由于收购借入巨额资金,使得财务杠杆很高。2010年底发行在外的股票有1000万股,股票市价20元,账面总资产10000万元。2010年销售额12300万元,税前经营利润2597万元,净经营性长期资产总投资507.9万元,折旧250万元,年初经营营运资本为200万元,年底经营营运资本220万元。目前公司净债务价值为3000万元,平均净负债利息率为10%,年末分配股利为803.95万元,公司目前加权平均资本成本为12%;公司平均所得税税率25%。要求:(1)计算2010年实体现金流量。(2)预计2011年至2013年销售收入增长率为10%,税后经营净利润、净经营性长期资产总投资、经营营运资本、折旧与销售同步增长。预计2014年进入稳定增长,销售增长率为2%,2014年偿还到期债务后,加权平均资本成本降为10%,通过计算分析,说明该股票被市场高估还是低估了?

- 3 【单选题】甲公司是一家刚刚成立的生产日用品的公司,该公司有一款洗发水想在超市中占有一席之地,但是发现超市位置好的货架上全是潘婷,海飞丝等大品牌,这给甲公司的这款洗发水上架带来很大的压力和困难,这体现的是进入壁垒高度的( )。

- A 、规模经济

- B 、政府政策

- C 、对销售渠道的使用权

- D 、现有产品的成本优势

- 4 【单选题】德利公司是一家刚刚创立的高科技企业,对于风险投资者来说,最希望采用的财务风险与经营风险的搭配是( )。

- A 、高经营风险与高财务风险的搭配

- B 、高经营风险与低财务风险的搭配

- C 、低经营风险与低财务风险的搭配

- D 、低经营风险与高财务风险的搭配

- 5 【单选题】乙公司是一家刚成立的公司,主营业务是生产经营洗衣皂。由于公司刚成立,公司没有自己的品牌效应,于是与某著名洗衣粉品牌达成协议,进行捆绑销售,这属于企业价值链活动的( )。

- A 、生产经营

- B 、人力资源管理

- C 、服务

- D 、市场营销

- 6 【单选题】甲公司是一家刚刚成立的生产日用品的公司,该公司有一款洗发水想在超市中占有一席之地,但是发现超市位置好的货架上全是潘婷,海飞丝等大品牌,这给甲公司的这款洗发水上架带来很大的压力和困难,这体现的是进入壁垒高度的( )。

- A 、规模经济

- B 、政府政策

- C 、对销售渠道的使用权

- D 、现有产品的成本优势

- 7 【单选题】德利公司是一家刚刚创立的高科技企业,对于风险投资者来说,最希望采用的财务风险与经营风险的搭配是()。

- A 、高经营风险与高财务风险的搭配

- B 、高经营风险与低财务风险的搭配

- C 、低经营风险与低财务风险的搭配

- D 、低经营风险与高财务风险的搭配

- 8 【单选题】甲公司刚刚成立一年,属于高新技术企业,需要大量研发资金的投入,但研发成果具有很大不确定性。为了获得软件研发业务所需的资金,企业刚完成向机构投资者定向募集资金。根据财务风险与经营风险搭配理论,该企业属于( )。

- A 、高经营风险与高财务风险

- B 、低经营风险与高财务风险

- C 、高经营风险与低财务风险

- D 、低经营风险与低财务风险

- 9 【单选题】甲公司刚刚成立一年,属于高新技术企业,需要大量研发资金的投入,但研发成果具有很大不确定性。为了获得软件研发业务所需的资金,企业刚完成向机构投资者定向募集资金。根据财务风险与经营风险搭配理论,该企业属于( )。

- A 、高经营风险与高财务风险

- B 、低经营风险与高财务风险

- C 、高经营风险与低财务风险

- D 、低经营风险与低财务风险

- 10 【单选题】天美公司是一家刚刚进入移动互联网的高新技术企业,公司刚刚推出其主打产品5G智能机器人,产品虽然设计新颖,但质量有待提高,尤其是其操作时候的安全性让很多用户望而却步,且该产品的营销成本高,广告费用大,产能过剩,从以上信息可以推断,该公司目前的主要战略路径是( )。

- A 、提高效率,降低成本

- B 、控制成本,以求能维持正的现金流量

- C 、市场营销,此时是改变价格形象和质量形象的好时机

- D 、投资于研究开发和技术改进,提高产品质量

热门试题换一换

- 根据现行消费税的规定,下列说法正确的是( )。

- 某产品2011年的毛利率与2010年相比有所上升,XYZ公司提供了以下解释,其中与毛利率变动相关的有( )。

- 某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为25元、18元和16元,单位变动成本分别为15元、10元和8元,销售量分别为1000件、5000台和300件。固定成本总额为20000元,则加权平均边际贡献率为( )。

- 估值技术通常包括( )。

- 因公司章程所规定的营业期限届满,蒙玛有限公司进入清算程序。根据公司法律制度的规定,下列有关该公司清算的说法中,不正确的有( )。

- ( )是指收集数据,然后记录、编码和编辑,输入到计算机的过程。

- 下列关于所得来源地的确定正确的有( )。

- 下列各项中,通常不属于注册会计师对其继续执行审计业务的能力产生怀疑的异常情形的是( )。

- 下列情形中的增值税专用发票,应列入异常凭证范围的有( )。

亿题库—让考试变得更简单

已有600万用户下载

ma9X5