- 计算分析题甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品,产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。 甲公司生产能量6000万平方米,2016年9月实际生产5000万平方米。其它相关资料如下: (1)实际消耗量 直接材料 直接人工 变动制造费用 固定制造费用 实际使用量 24000千克 5000人工小时 8000机器小时 8000机器小时 实际单价 1. 5元/千克 20元/小时 15元/小时 15元/小时 (2)标准成本资料 项目 用量标准 价格标准 直接材料 5千克/平方米 1.6元/千克 直接人工 1.2小时/平方米 19元/小时 变动制造费用 1.6小时/平方米 12. 5元/小时 固定制造费用 1.5小时/平方米 8元/小时 【要求】 (1)计算直接材料的价格差异、数量差异和成本差异。 (2)计算直接人工的工资效率差异、人工效率差异和成本差异。 (3)计算变动制造费用的耗费、效率差异和成本差异。 (4)计算固定制造费用的耗费差异、WS能量差异、效率差异和成本差异。 (5)计算产品成本差异总额和单位成本。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)计算直接材料的价格差异、数量差异和成本差异。

直接材料价格差异=24000X (1. 5-1.6) =-2400 (元)

直接材料数量差异=(24000-500X5) X1.6=-160(元)

直接材料成本差异=-2400-1600=-4000(元)

(2)计算直接人工的工资效率差异、人工效率差异和成本差异。

直接人工工资率差异=5000X (20-19) =5000 (元)

直接人工的人工效率差异=(5000-5000X1.2) X 19=-19000(元)

直接人工成本差异=5000-19000=-14000 (元)

(3)计算变动制造费用的耗费、效率差异和成本差异.

变动制造费用的耗费差异=8000X (15-12.5) =20000 (元)

变动制造费用的效率差异=12. 5X (8000-5000X1.6) =0 (元)

变动制造费用的成本差异=20000 (元)

(4)计算固定制造费用的耗费差异、闲置能量差异、效率差异和成本差异。

固定制造费用的耗费差异=8000X 10-6000X 1. 5X8=8000 (元)

固定制造费用的闲置能量差异=(6000X1.5-8000) X8=8000 (元)

固定制造费用的效率差异=(8000-5000X1.5) X8=8000(元)

固定制造费用的成本差异=8000+8000+4000=20000(元)

(5)计算产品成本差异总额和单位成本。

产品成本差异总额=-4000-14000+20000+20000=22000 (元)

单位成本差异=22000/5000=4. 4 (元/平米)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】乙公司是一家羽绒制品生产企业,产品销售季节性明显。为了弥补淡季生产线闲置,旺季生产线连轴转的缺陷,决定并购一家衬衫生产企业,主打名牌T恤衫。根据以上信息可以判断,该公司进行并购取得的协同效应体现在( )。

- A 、营销与销售协同效应

- B 、经营协同效应

- C 、财务协同效应

- D 、管理协同效应

- 2 【单选题】乙公司是一家羽绒制品生产企业,产品销售季节性明显。为了弥补淡季生产线闲置,旺季生产线连轴转的缺陷,决定并购一家衬衫生产企业,主打名牌T恤衫。根据以上信息可以判断,该公司进行并购取得的协同效应体现在( )。

- A 、营销与销售协同效应

- B 、经营协同效应

- C 、财务协同效应

- D 、管理协同效应

- 3 【单选题】乙公司是一家羽绒制品生产企业,产品销售季节性明显。为了弥补淡季生产线闲置,旺季生产线连轴转的缺陷,决定并购一家衬衫生产企业,主打名牌T恤衫。根据以上信息可以判断,该公司进行并购取得的协同效应体现在( )。

- A 、营销与销售协同效应

- B 、经营协同效应

- C 、财务协同效应

- D 、管理协同效应

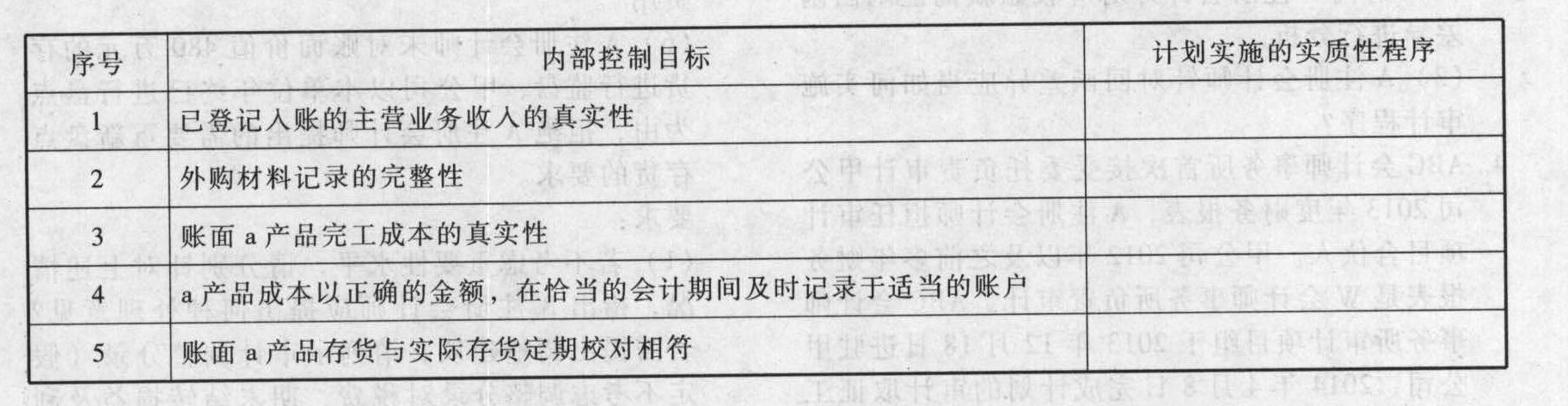

- 4 【综合题(主观)】甲公司是一家制造业企业,主要生产和销售a产品。ABC会计师事务所承接了甲公司2013年度财务报表审计业务,A注册会计师担任审计项目合伙人。A注册会计师根据了解的各业务循环中的主要控制活动,请回答下表中相关计划实施的实质性程序(一项或多项)。

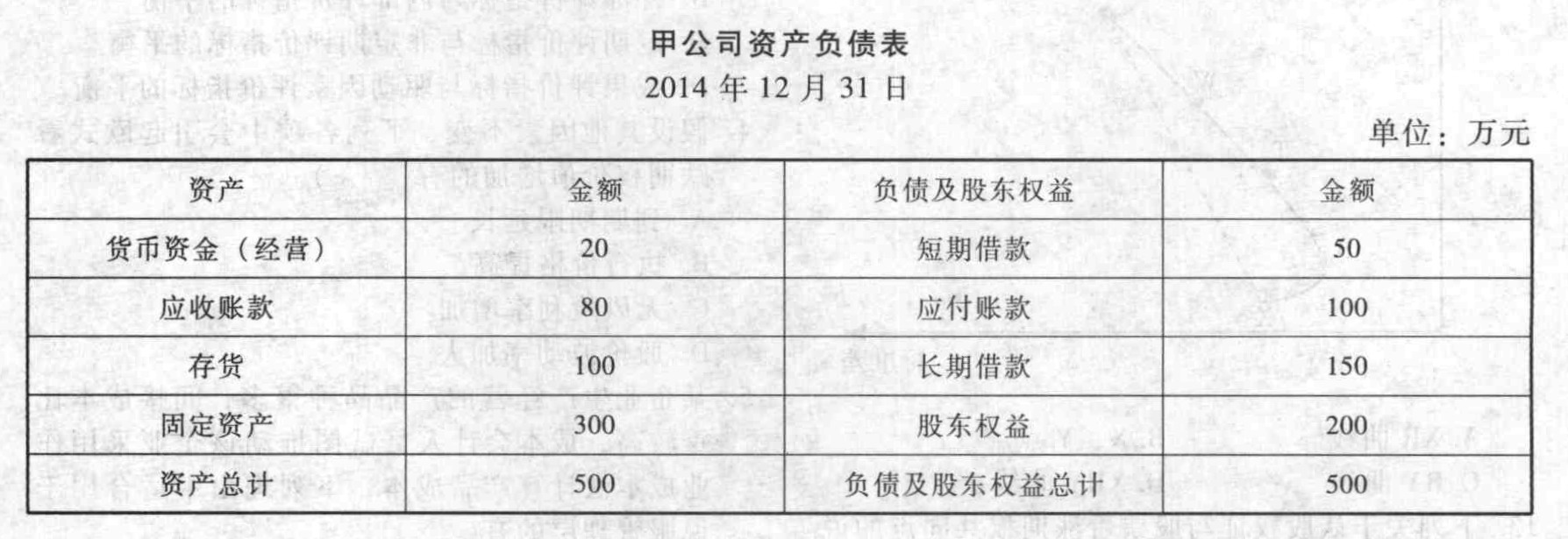

- 5 【单选题】甲公司是一家生产和销售冷饮的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态,根据如下:甲公司资产负债表,该企业的营运资本筹资策略是( )。

- A 、保守型筹资策略

- B 、适中型筹资策略

- C 、激进型筹资策略

- D 、无法判断

- 6 【单选题】甲公司为一家生产制造企业。2014年10月20日,甲公司向丁公司销售M型号钢材一批,售价为1000万元,成本为800万元,钢材已发出,款项已收到。根据销售合同约定,甲公司有权在未来一年内按照当时的市场价格自丁公司回购同等数量、同等规格的钢材。截至12月31日,甲公司尚未行使回购的权利。据采购部门分析,该型号钢材市场供应稳定。下列有关甲公司2014年的会计处理,表述正确的是( )。

- A 、确认其他应付款1000万元,同时将发出钢材的成本800万元结转至发出商品

- B 、确认其他应付款1000万元,不需要将发出钢材的成本800万元结转至发出商品

- C 、确认主营业务收入1000万元,同时将发出钢材的成本800万元结转至主营业务成本

- D 、确认主营业务收入1000万元,但不需要将发出钢材的成本800万元结转至主营业务成本

- 7 【计算分析题】甲公司是一家制造企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。 2016年6月有关成本核算、定额资料如下: (1)本月生产数量 (单位:只) 月初在产品数量 本月投资数量 本月完工产品数量 月末在产品数量 300 3700 3500 500 (2)主要材料在生产开始时一次性全部投入,辅助材料陆续均衡投入,月末在产品平均完工程度60%。 (3)本月月初在产品成本和本月发生生产费用(单位:元) 主要材料 辅助材料 人工费用 制造费用 合计 月初在产品成本 32 000 3 160 9 600 1 400 46160 本月发生生产费用 508000 34840 13840 28200 709440 合计 540000 38000 148000 29600 755600 (4)单位产品工时定额 产成品 在产品 人工工时定额(小时/只) 2 0.8 机器工时定额(小时/只) 1 0.4 【要求】 (1)计算本月完工产品和月末在产品的主要材料费用。 (2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。 (3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。 (4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。 (6)计算本月完工产品总成本和单位成本。

- 8 【单选题】 瑞样公司是一家啤酒制造和销售企业。2016年初,公司管理层预计今年夏天温度较高,加上今年属于奥运会年,啤酒的销售将比去年有较大增长。因此,瑞样公司决定加大公司上半年的产盘,以应对未来需求的增长,瑞样公司采用的平衡产能与需求的方法是()。

- A 、库存生产式生产

- B 、资源订单式生产

- C 、准时生产式生产

- D 、订单生产式生产

- 9 【单选题】瑞祥公司是一家啤酒制造和销售企业。2016年年初,公司管理层预计今年夏天温度较高,加上今年属于奥运会年,啤酒的销售将比去年有较大增长。因此,瑞祥公司决定加大公司上半年的产量,以应对未来需求的增长,瑞祥公司采用的平衡产能与需求的方法是( )。

- A 、库存生产式生产

- B 、资源订单式生产

- C 、准时生产式生产

- D 、订单生产式生产

- 10 【单选题】甲公司是一家生产和销售冷饮的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。 甲公司资产负债表

- A 、适中型筹资策略

- B 、保守型筹资策略

- C 、激进型筹资策略

- D 、无法判断

热门试题换一换

- 下列各项中,不属于印花税应税凭证的是()。

- 甲与乙协商约定,乙为实际出资人,甲为名义股东,后甲没有与乙商量,私自将其名下股权低价转让于丙,下列说法错误的是( )。

- 某外贸进出口公司进口一批小汽车,到岸价格折合人民币为1000万元,缴纳进口关税税额900万元,则该公司应纳进口增值税为( )万元。(小汽车消费税税率9%)

- 某娱乐场所适用20%的营业税税率,2013年11月门票收入45万元,台位费收入25万元,向消费者出售酒收入30万元,则该娱乐场所11月应缴纳营业税( )万元。

- 2010年3月8日,自然人甲向自然人乙借用电脑一台。3月15日,乙向甲借用名牌手表一块。5月10日,甲要求乙返还手表,乙以甲尚未归还电脑为由,拒绝返还手表。根据合同法律制度和物权法律制度的规定,下列表述中,正确的是()。

- C公司是否有义务就房屋毁损向A公司赔偿100万元?并说明理由。

- 计算该企业业务(5)应缴纳的印花税。

- 企业合并适用一般性税务处理方法时,说法正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

mA4m0