- 简答题某美国国籍来华人员已在中国境内连续居住7年,2015年10月取得新加坡一家公司支付的劳务报酬金额10000元(折合成人民币的金额,下同),被扣缴个人所得税1000元;在新加坡出版一部小说,获得稿酬20000元,被扣缴个人所得税2000元。同月还从美国取得利息收入1000元,被扣缴个人所得税300元;在美国提供咨询劳务,获得报酬20000元,被扣缴个人所得税1500元。经核查,境外完税凭证无误。计算该人员的境外所得在我国境内应补缴的个人所得税。

扫码下载亿题库

精准题库快速提分

参考答案

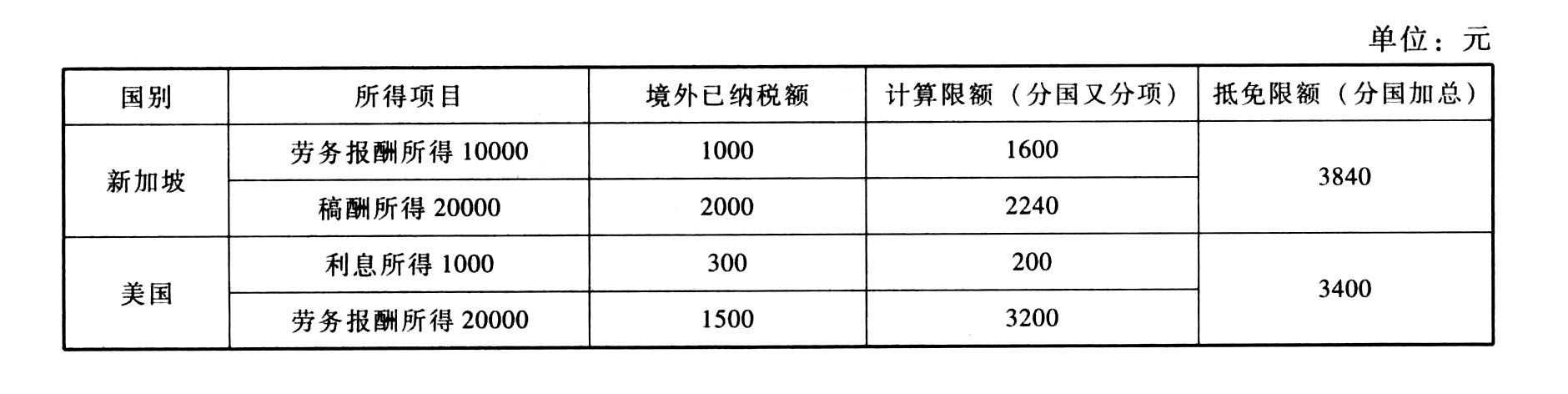

参考答案A:新加坡的所得计算:

(1)计算限额分国又分项:

①来自新加坡的劳务报酬所得按我国税法计算应纳税额=10000×(1-20%)×20%=1600(元)

②来自新加坡的稿酬所得按我国税法计算应纳税额=20000×(1-20%)×20%×(1-30%)=2240(元)

(2)比较限额分国不分项:(分国加总)在新加坡已纳税额=1000+2000=3000(元)<1600+2240=3840(元)

应在我国补缴个人所得税=3840-3000=840(元)。

B:美国的所得计算:

(1)计算限额分国又分项:

①来自美国的劳务报酬所得按我国税法计算应纳税额=20000×(1-20%)×20%=3200(元)

②来自美国的利息收入按我国税法计算应纳税额=1000×20%=200(元)。

(2)比较限额分国不分项:(分国加总)在美国已纳税额=1500+300=1800(元)<3200+200=3400(元)

应在我国补缴个人所得税=3400-1800=1600(元)。

该人员的境外所得在我国境内合计应补缴个人所得税=840+1600=2440(元)。

【考点小结】

个人境外所得已纳税额抵免,计算扣除限额时,基本原则是分国又分项;具体比较限额抵免时,基本原则是分国不分项。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某美国企业未在中国设立机构场所,2011年初为境内企业提供一项专利使用权,合同约定使用期限为两年,境内企业需要支付费用200万元,则境内企业2011年应扣缴的所得税为()万元。

- A 、10

- B 、20

- C 、9.5

- D 、19

- 2 【单选题】琼斯为外籍个人,在中国境内无住所,同时在中国境内、境外机构担任职务,2008年3月6日来华、12月20日离开。期间琼斯因工作原因,曾于6月8日离境,6月14日返回。在计算个人所得税时,琼斯在中国境内实际工作天数为()天。

- A 、282

- B 、283

- C 、284

- D 、285

- 3 【单选题】杰特为外籍个人,在中国境内无住所,同时在中国境内、境外机构担任职务,2010年3月6日来华,11月25日离开。期间杰特因工作原因,曾于6月8日离境,6月14日返回。在计算个人所得税时,杰特在中国境内实际工作天数为()天。

- A 、252

- B 、258

- C 、254

- D 、264

- 4 【单选题】假定一外籍人员在中国境内工作了4个月零10天,境内企业每月支付其工资为9000元,而就这10天支付工资3000元,该外籍人员这10天的工资收入应纳个人所得税的规定是()。

- A 、不满1个月不应纳税

- B 、应就所取得的3000元作为应税收入

- C 、应按9000元作为应税收入纳税

- D 、应以该月全月月薪申报计算应纳税额,再根据未工作天数扣减

- 5 【单选题】琼斯为外籍个人,在中国境内无住所,同时在中国境内、境外机构担任职务,2011年3月6日来华,12月20日离开。期间琼斯因工作原因,曾于6月8日离境,6月14日返回。在计算个人所得税时,琼斯在中国境内实际工作天数为()天。

- A 、282

- B 、283

- C 、284

- D 、285

- 6 【简答题】某美国国籍来华人员已在中国境内连续居住7年,2015年10月取得新加坡一家公司支付的劳务报酬金额10000元(折合成人民币的金额,下同),被扣缴个人所得税1000元;在新加坡出版一部小说,获得稿酬20000元,被扣缴个人所得税2000元。同月还从美国取得利息收入1000元,被扣缴个人所得税300元;在美国提供咨询劳务,获得报酬20000元,被扣缴个人所得税1500元。经核查,境外完税凭证无误。计算该人员的境外所得在我国境内应补缴的个人所得税。

- 7 【单选题】琼斯为外籍个人,在中国境内无住所,同时在中国境内、境外机构担任职务,2015年3月6日来华,12月20日离开。期间琼斯因工作原因,曾于6月8日离境,6月14日返回。在计算个人所得税时,琼斯在中国境内实际居住天数为()天。

- A 、282

- B 、283

- C 、284

- D 、285

- 8 【简答题】某美国国籍来华人员已在中国境内连续居住7年,2015年10月取得新加坡一家公司支付的劳务报酬金额10000元(折合成人民币的金额,下同),被扣缴个人所得税1000元;在新加坡出版一部小说,获得稿酬20000元,被扣缴个人所得税2000元。同月还从美国取得利息收入1000元,被扣缴个人所得税300元;在美国提供咨询劳务,获得报酬20000元,被扣缴个人所得税1500元。经核查,境外完税凭证无误。计算该人员的境外所得在我国境内应补缴的个人所得税。

- 9 【单选题】琼斯为外籍个人,在中国境内无住所,同时在中国境内、境外机构担任职务,2019年3月6日来华,12月20日离开。期间琼斯因工作原因,曾于6月8日离境,6月14日返回。在计算个人所得税时,琼斯在中国境内实际居住天数为()天。

- A 、282

- B 、283

- C 、284

- D 、285

- 10 【单选题】外籍个人约翰在中国境内无住所,于2109年年初被其在美国任职的A公司外派来中国的甲公司工作,于6月25日离开中国。在华期间,甲公司每月支付约翰20000元工资,A公司每月支付其10000元工资,同时约翰每月实报实销形式取得住房补贴1500元。甲公司6月应扣缴约翰个人所得税( )元。

- A 、750

- B 、

1590

- C 、

1954.55

- D 、

2490

热门试题换一换

- 下述业务中,符合金融业营业税政策的有()。

- 非同一控制下的企业合并,购买方在购买日对作为企业合并对价付出的资产、发生或承担的负债应当按照公允价值计量,公允价值高于其账面价值的差额,应贷记“()”科目。

- 甲公司2008年1月2日再次投资后,转为权益法核算后的“长期股权投资”账户的账面余额为()万元。

- 长江公司2019年8月31日库存甲材料的可变现净值为()万元。

- 该酒厂当月应纳消费税为( )元。

- 下列关于教育费附加的说法,正确的是( )。

- 根据企业所得税的相关规定,下列支出不能作为长期待摊费用的是( )。

- 甲公司2019年5月出租A车间给乙公司,当月签订的合同中规定A车间月租金10万元,租期10年;当月还出租B车间给丙公司,月租金5万元,每年年底收取本年租金,同时商定是否续租。则甲公司当月应纳印花税为( )元。

- 下列物权变动中,以登记作为对抗要件的是( )。

亿题库—让考试变得更简单

已有600万用户下载

ke87P