- 计算分析题

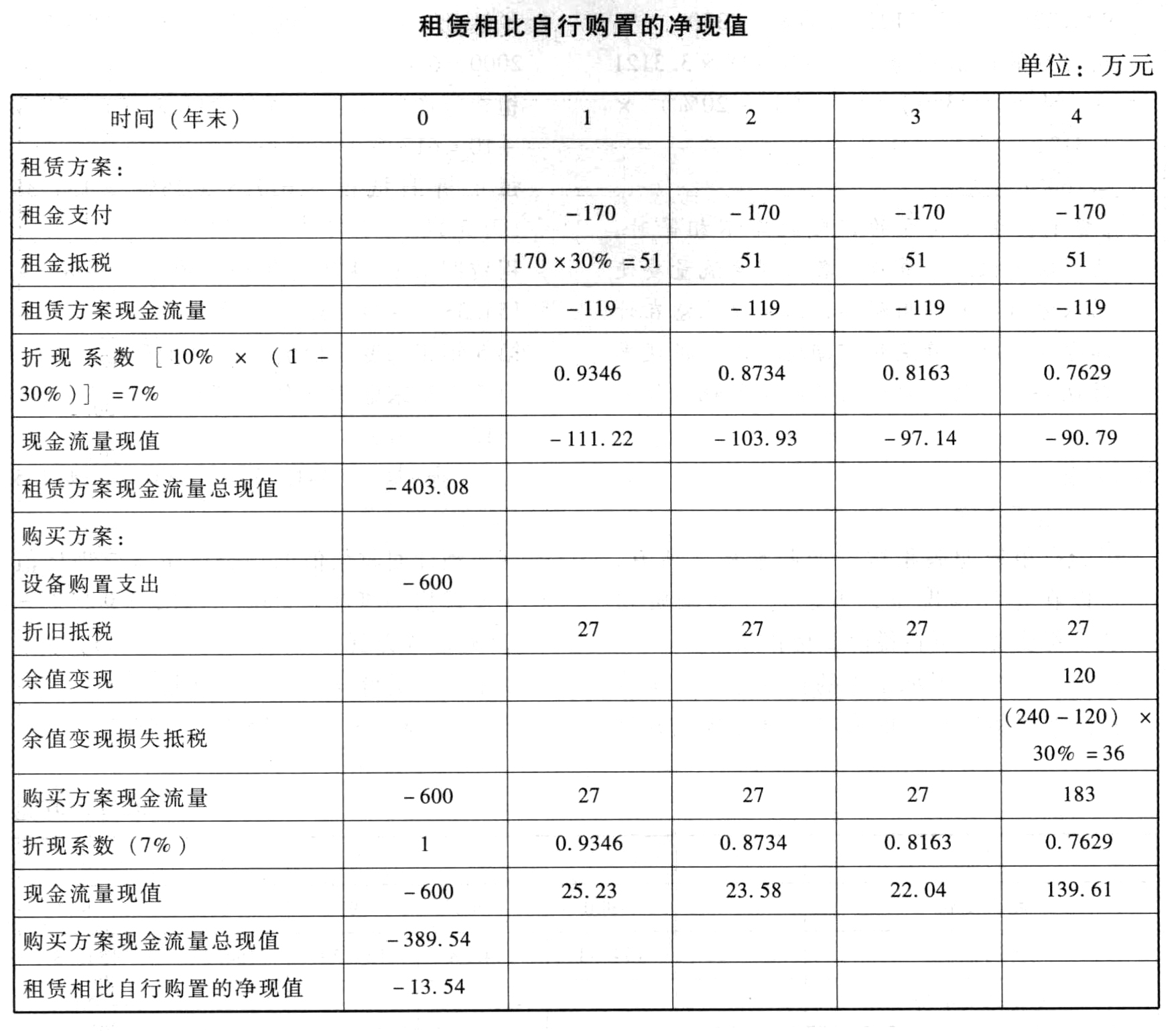

题干:甲公司欲添置一台设备,预计该设备将使用4年,正在研究应通过自行购置还是租赁取得。有关资料如下:(1)如果自行购置该设备,预计购置成本600万元。该项固定资产的税法折旧年限为6年,法定残值率为购置成本的10%,采用直线法计提折旧。预计该资产4年后变现价值为120万元。(2)如果以租赁方式取得该设备,乙租赁公司要求每年租金170万元,租期4年,租金在每年年末支付。(3)已知甲公司承担的平均实际所得税税率为30%,出租人乙公司承担的平均实际所得税税率为20%,税前借款(有担保)利率10%。(4)合同约定,租赁期内不得退租,租赁期满设备所有权不转让。

题目:计算甲公司的租赁净现值。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案甲公司租赁净现值

方法1:分别计算

购买方案:年折旧=[600×(1-10%)]/6=90(万元)

每年折旧抵税额=90×30%=27(万元)

第4年年末账面净值=600-90×4=240(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算甲公司的租赁净现值。

- 2 【综合题(主观)】计算租赁净现值,分析A公司应通过自行购置还是租赁取得。

- 3 【综合题(主观)】计算租赁的净现值;判断利用租赁设备扩充生产能力的方案是否可行,并说明理由。

- 4 【综合题(主观)】计算租赁净现值。

- 5 【综合题(主观)】计算租赁开始日B租赁公司的最低租赁收款额及其现值和未实现融资收益并编制会计分录。

- 6 【计算分析题】计算租赁净现值,分析A公司应通过自行购置还是租赁取得设备。

- 7 【计算分析题】计算租赁净现值,并判断F公司应当选择自行购置方案还是租赁方案。

- 8 【计算分析题】计算租赁净现值,分析丙公司应通过自行购置还是租赁取得设备。

- 9 【计算分析题】计算甲公司在租赁期开始日应确认的租赁负债的现值、使用权资产的初始确认金额,并编制甲公司相关资产负债初始计量的相关会计分录。

- 10 【综合题(主观)】计算租赁期开始日A公司租赁负债金额;确定使用权资产成本。

热门试题换一换

- 认定经营者是否具有市场支配地位时应当依据一定的因素,这些因素包括( )。

- 下列各项中,通过营业外收支核算的有()。

- 简述E公司在信息技术和信息系统上应采取的控制措施和方法。

- 计算追加投资前A投资中心的剩余收益。

- 在了解被审计单位内部控制时,A注册会计师最应当关注的是( )。

- 庚能否以其对戊的债权抵销所欠A企业的债务?并说明理由。

- 针对不同方式发出询证函时的控制措施,下列说法中,错误的是()。

- 某养殖场,2019年3月养牛存栏量为200头,污染当量值为0.1头,当地水污染物适用税额为每污染当量2.8元。则当月应缴纳环境保护税( )元。

- 乙在收购甲股份时,存在哪些不符合证券法律制度关于权益变动披露规定的行为?并说明理由。

- 下列各项中,不属于常见的公司层面信息技术控制的是()。

亿题库—让考试变得更简单

已有600万用户下载

k2Lrl