- 简答题

题干:甲公司有关投资业务资料如下。(1)2015年7月1日,甲公司以银行存款15000万元从其他股东处购买了乙公司10%的股权。甲公司与乙公司的原股东在交易前不存在任何关联方关系,当日乙公司可辨认净资产的公允价值为160000万元(含一项存货评估增值200万元;一项无形资产评估增值400万元,预计尚可使用年限为10年,采用直线法摊销)。假定甲公司对乙公司10%的股权投资存在以下两种不同情况:第一种情况甲公司将其划分为可供出售金融资产核算;第二种情况甲公司将其划分为长期股权投资并采用权益法核算。(2)2015年7月1日至2015年12月31日之间乙公司向甲公司销售商品,成本200万元。售价300万元,甲公司取得后至本年末已出售70%,其余形成存货;因可供出售金融资产公允价值变动增加其他综合收益1000万元,在此期间乙公司一直未进行利润分配。乙公司全年实现净利润16000万元(其中上半年发生净亏损190万元)。此外投资时评估增值的存货至本年末已经对外出售70%。2015年年末,该10%的股权投资的公允价值为17000万元。(3)2016年1月1日,甲公司又以下列资产作为对价从乙公司其他股东处购买了乙公司50%的股权。追加投资后,甲公司对乙公司的持股比例上升为60%,取得了对乙公司的控制权。该分步交易不属于“一揽子交易”,甲公司作为对价的资产资料如下:①投资性房地产账面价值40000万元(其中,成本为10000万元,公允价值变动30000万元,将自用房地产转换为投资性房地产时产生其他综合收益5000万元),公允价值90000万元;②交易性金融资产账面价值1900万元(其中,成本为1700万元,公允价值变动200万元),公允价值2000万元;③可供出售金融资产账面价值2300万元(其中,成本为2000万元,公允价值变动300万元),公允价值3000万元。2016年1月1日乙公司可辨认净资产账面价值总额为175590万元(其中,股本20000万元、资本公积41000万元、盈余公积11459万元、未分配利润103131万元),公允价值为175660万元,其差额70万元为无形资产评估增值。原持有10%的股权投资的公允价值为18000万元。其他资料:假定各方盈余公积计提的比例均为10%,不考虑所得税影响。

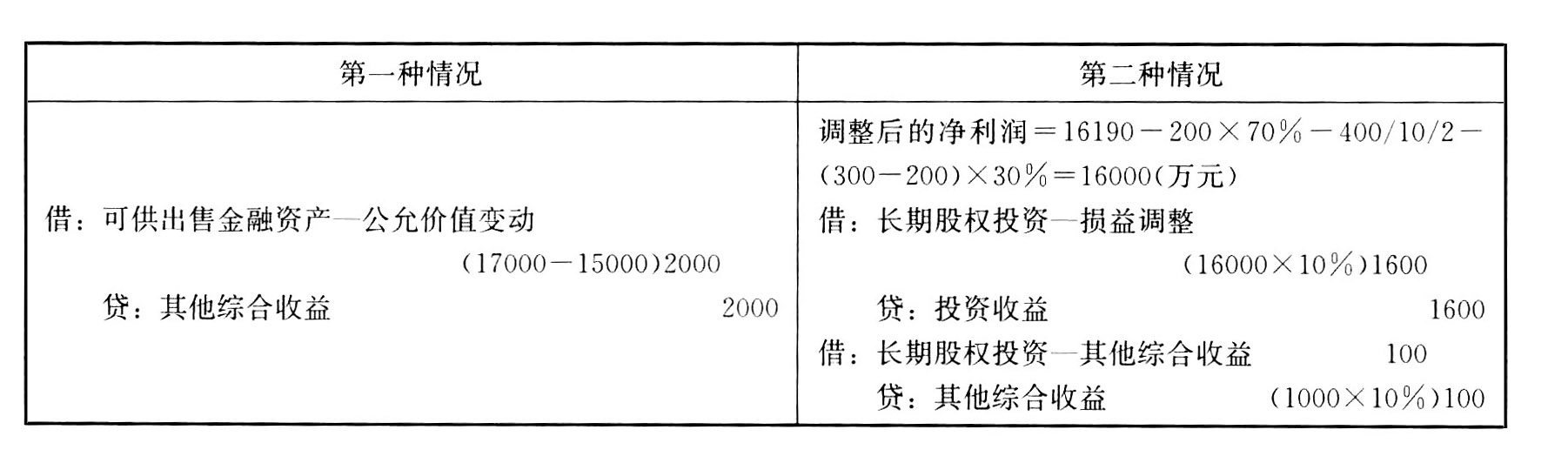

题目:根据资料(2),分别两种情况,编制2015年末有关股权投资的会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案2015年末

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】分别针对上述每种情况,根据审计准则对审计证据充分性、适当性的规定,逐一指出所获取的审计证据在充分性或适当性方面是否符合要求,简要说明理由。如认为不符合要求,请具体指明是充分性、相关性,还是可靠性不符合要求。

- 2 【简答题】根据资料(1),分别两种情况,编制2015年7月1日有关股权投资的会计分录。

- 3 【简答题】根据资料(3),分别两种情况,编制2016年1月1日甲公司追加投资的会计分录,并计算处置投资性房地产、交易性金融资产和可供出售金融资产时,影响2016年1月利润表投资收益和营业利润项目的金额。

- 4 【简答题】根据资料(3),分别两种情况,编制2016年1月1日甲公司个别报表与原投资相关的会计分录,并计算购买日的初始投资成本。

- 5 【简答题】根据资料(3),分别两种情况,计算2016年1月1日甲公司合并报表应确认的合并成本及其商誉,并编制合并报表相关的调整、抵销分录。

- 6 【计算分析题】根据以上资料分别编制甲公司2016年1月1日个别财务报表与合并财务报表中与投资相关的会计分录。

- 7 【综合题(主观)】根据资料四,分别计算甲公司在编制购买日合并财务报表时应确认的递延所得税和商誉的金额,并编制与购买日合并资产负债表有关的调整的抵销分录。

- 8 【综合题(主观)】根据资料四,分别计算甲公司在编制购买日合并财务报表时应确认的递延所得税和商誉的金额,并编制与购买日合并资产负债表有关的调整的抵销分录。

- 9 【计算分析题】根据资料二,分别计算两种方案考虑货币时间价值的平均年成本,并判断甲公司应选择自行购置方案,还是租赁方案。

- 10 【计算分析题】根据资料三,分别计算并分析两种情景下甲公司是否应接受追加订单,并简要说明有闲置能力时产品定价的区间范围。

热门试题换一换

- 下列所得中,应按“偶然所得”征收个人所得税的是()。

- 计算小轿车在进口环节应缴纳的消费税;

- 根据决策的一般过程,下列排序正确的是( )。①准备报送拟请管理层审议的市场风险管理方案②制定市场风险管理办法及限额、交易后监督等操作流程和实施细则③收集路透社最新财经信息及企业内部交易敞口、PV01等信息④国际汇率市场波动剧烈,市场风险成当前突出问题⑤召开总裁办公会确定当前经济形势下市场风险管理应对策略

- 甲与乙签订销售空调100台的合同,但当甲向乙交付空调时,乙以空调市场疲软为由,拒绝受领,要求甲返还货款。根据合同法律制度的规定,下列表述中,正确的有()。

- 计算业务(3)应缴纳的消费税。

- 甲企业是一家白酒生产企业,为增值税一般纳税人,2018年2月将2吨自产的白酒用于职工福利,该批白酒的生产成本是60000元,该酒厂无同类白酒市场销售价格,假设白酒的成本利润率是5%,适用的定额税率为0.5元/500克,比例税率为20%。则该酒厂应缴纳的消费税为( )元。

- 根据合伙企业法律制度的规定,合伙企业利润分配的首要依据是( )。

- 下列关于我国反垄断机构执法权说法不正确的有( )。

- 销售多用途卡的支付机构,下列业务应当缴纳增值税的有( )。

亿题库—让考试变得更简单

已有600万用户下载

jVgDP