- 单选题张某于2003年3月设立乙个人独资企业。2003年5月,乙企业与甲公司签订一份买卖合同,根据合同约定,乙企业应于2003年8月15日前支付给甲公司货款15万元,但乙企业一直未支付该款项。2004年1月乙企业解散。2006年5月1日,甲公司要求张某偿还上述15万元债务,遭到张某的拒绝。根据个人独资企业法律制度的规定,下列表述中,正确的是()。

- A 、因乙企业已经解散,甲公司的债权已经消灭

- B 、甲公司可以要求张某以其个人财产承担15万元的债务

- C 、甲公司请求张某偿还债务已超过诉讼时效,其请求不能得到支持

- D 、甲公司请求张某偿还债务的期限应于2006年1月届满

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

(1)债权人甲公司对债务人乙企业的诉讼时效期间为2003年8月15日—2005年8月15日,由于乙企业于2004年1月解散,债权人甲公司只能找投资人张某;

(2)债权人甲公司应当自乙企业解散之日起5年内找张某,否则其债权消灭;

(3)只要债权人甲公司在2009年1月前找张某,张某就应当承担清偿责任。在本题中,甲公司在2006年5月1日要求张某承担清偿责任,张某拒绝,则甲公司可以对张某提起诉讼,诉讼时效期间为2006年5月1日~2008年5月1日。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】张某于2007年3月成立一家个人独资企业。同年5月,该企业与甲公司签订一份买卖合同,根据合同,该企业应于同年8月支付给甲公司货款10万元,后该企业一直未支付该款项。2008年1月该企业解散。2010年5月,甲公司起诉张某,要求张某偿还上述10万元债务。下列表述正确的是( )。

- A 、因该企业已经解散,甲公司的债权已经消灭

- B 、甲公司可以要求张某以其个人财产承担10万元的债务

- C 、甲公司请求张某偿还债务已超过诉讼时效,其请求不能得到支持

- D 、甲公司请求张某偿还债务的期限应于2008年1月届满

- 2 【单选题】甲2010年1月1日设立个人独资企业A,经营一年后A企业亏损严重,2011年2月20日,甲决定解散该企业并且自行清算并且在规定时间内向债权人发出了通知,甲债权人2011年3月1日收到了通知,甲向个人独资企业申报债权的期限截止到( )。

- A 、2011年3月30日

- B 、2011年4月30日

- C 、2011年3月15日

- D 、2011年3月18日

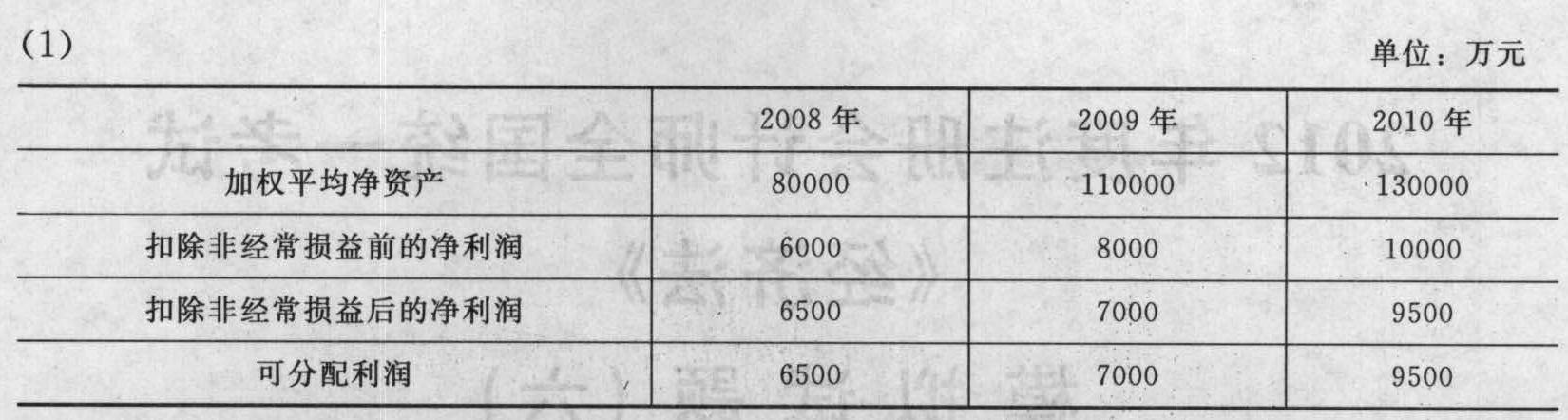

- 3 【综合题(主观)】A公司于2003年3月8日由B公司、C公司、D公司、E公司共同发起设立方式成立。A公司成立时的股本总额为人民币30000万元(每股面值为人民币1元,下同)。2006年8月8日A公司获准发行10000万股社会公众股,并于8月31日上市;此次发行完毕后,股本总额增至人民币40000万元,公司在2011年1月决定发行可转换债券,A公司向中国证监会提出公开发行股票的申请,相关资料如下:

(2)本次共发行可转换公司债券共50000万元。每张面值100元,期限是8年,利率为10%。(3)A公司在2009年曾发行1年期债券5000万元,3年期债券5000万元,公司发行可转债时已将到期债券全部清偿。已知A公司最近一期末经审计的净资产额为140000万元。(4)本次发行的可转换公司债券计划自发行结束之日起5个月后可以由股东行使转股权。在证监会的指导下,公司经过一系列的改正,可转换债券成功发行。在2011年10月份,由于公司的运营状况良好,股东收益颇丰,股东大会决定可转换债券持有者可以将可转换债券转为股票,并对转股价格修正方案进行表决。出席会议的股东所占股份数为30000万元,同意进行债转股的股东为20000万元,其中包括持有可转换债券的股东10000万元。要求:根据以上资料回答以下问题(1)A公司的净资产收益率是否符合中国证监会的发行可转债的规定?并说明理由。(2)A公司发行可转债是否必须提供全额担保?担保的范围是什么?(3)可转换债券的期限、面值、利率是否符合规定?(4)前次发行的未到期的债券是否构成本次发行可转债的障碍?并说明理由。(5)公司最近3个会计年度的可分配利润是否符合发行可转债的要求?并说明理由。(6)拟定的转股期限是否符合规定?并说明理由。(7)转股价格修正方案是否能通过表决,并说明理由。

(2)本次共发行可转换公司债券共50000万元。每张面值100元,期限是8年,利率为10%。(3)A公司在2009年曾发行1年期债券5000万元,3年期债券5000万元,公司发行可转债时已将到期债券全部清偿。已知A公司最近一期末经审计的净资产额为140000万元。(4)本次发行的可转换公司债券计划自发行结束之日起5个月后可以由股东行使转股权。在证监会的指导下,公司经过一系列的改正,可转换债券成功发行。在2011年10月份,由于公司的运营状况良好,股东收益颇丰,股东大会决定可转换债券持有者可以将可转换债券转为股票,并对转股价格修正方案进行表决。出席会议的股东所占股份数为30000万元,同意进行债转股的股东为20000万元,其中包括持有可转换债券的股东10000万元。要求:根据以上资料回答以下问题(1)A公司的净资产收益率是否符合中国证监会的发行可转债的规定?并说明理由。(2)A公司发行可转债是否必须提供全额担保?担保的范围是什么?(3)可转换债券的期限、面值、利率是否符合规定?(4)前次发行的未到期的债券是否构成本次发行可转债的障碍?并说明理由。(5)公司最近3个会计年度的可分配利润是否符合发行可转债的要求?并说明理由。(6)拟定的转股期限是否符合规定?并说明理由。(7)转股价格修正方案是否能通过表决,并说明理由。

- 4 【单选题】甲企业2003年12月与乙公司达成债务重组协议,甲以一批库存商品抵债所欠乙公司一年前发生的债务180.8万元,该批库存商品的账面成本为130万元,市场不含税销售价为140万元,该批商品的增值税税率为17%。假定适用企业所得税税率33%,城市维护建设税和教育费附加不予考虑。甲企业的该项重组业务应缴纳企业所得税( )万元。

- A 、5.61

- B 、8.91

- C 、13.464

- D 、16.764

- 5 【综合题(主观)】计算2003年企业购买国产设备企业所得税的抵税限额;

- 6 【单选题】2003年3月5日对N公司全部现金进行监盘后,确认实有现金数额为1 000元。N公司3月4日账面库存现金余额为2 000元,3月5日发生的现金收支全部未登记入账,其中收入金额为3 000元、支出金额为4 000元,2003年1月1日至3月4日现金收入总额为165 200元、现金支出总额为165 500元,则推断2002年12月31日库存现金余额应为()元。

- A 、1 300

- B 、2 300

- C 、700

- D 、2 700

- 7 【判断题】助理人员于2003年3月15日对R公司的存货进行了监盘,监盘中按存货金额45%的比例进行了抽盘,抽盘结果显示抽盘日账实相符,据以得出资产负债表日存货真实存在的审计结论。 ()

- A 、对

- B 、错

- 8 【单选题】张某于2007年3月成立一家个人独资企业。同年5月,该企业与甲公司签订一份买卖合同,根据合同,该企业应于同年8月支付给甲公司货款10万元,后该企业一直未支付该款项。2008年1月该企业解散。2010年5月,甲公司起诉张某,要求张某偿还上述10万元债务。下列表述正确的是( )。

- A 、因该企业已经解散,甲公司的债权已经消灭

- B 、甲公司可以要求张某以其个人财产承担10万元的债务

- C 、甲公司请求张某偿还债务已超过诉讼时效,其请求不能得到支持

- D 、甲公司请求张某偿还债务的期限应于2008年1月届满

- 9 【单选题】张某于2003年3月设立乙个人独资企业。2003年5月,乙企业与甲公司签订一份买卖合同,根据合同约定,乙企业应于2003年8月15日前支付给甲公司货款15万元,但乙企业一直未支付该款项。2004年1月乙企业解散。2006年5月1日,甲公司要求张某偿还上述15万元债务,遭到张某的拒绝。根据个人独资企业法律制度的规定,下列表述中,正确的是()。

- A 、因乙企业已经解散,甲公司的债权已经消灭

- B 、甲公司可以要求张某以其个人财产承担15万元的债务

- C 、甲公司请求张某偿还债务已超过诉讼时效,其请求不能得到支持

- D 、甲公司请求张某偿还债务的期限应于2006年1月届满

- 10 【单选题】甲企业2003年12月与乙公司达成债务重组协议,甲以一批库存商品抵债所欠乙公司一年前发生的债务180.8万元,该批库存商品的账面成本为130万元,市场不含税销售价为140万元,该批商品的增值税税率为17%。假定适用企业所得税税率33%,城市维护建设税和教育费附加不予考虑。甲企业的该项重组业务应缴纳企业所得税()。

- A 、5.61万元

- B 、8.91万元

- C 、13.464万元

- D 、16.764万元

热门试题换一换

- A公司上年销售收入5000万元,净利400万元,利息费用200万元,支付股利120万元,所得税税率为20%。上年年末管理用资产负债表资料如下:要求:(1)计算上年的净经营资产净利率、杠杆贡献率、销售净利率、资产净利率、利息保障倍数、资产周转次数;(2)如果今年打算通过提高销售净利率的方式提高净经营资产净利率使得杠杆贡献率不小于0,税后利息率不变、税后利息费用不变,股利支付额不变,不增发新股和回购股票,销售收入提高20%,计算销售净利率至少应该提高到多少;(3)如果筹集资金发行的债券价格为1100元/张,发行费用为20元/张,面值为1000元,票面利率为5%,每年付息一次,到期一次还本,期限为5年,计算其税后资本成本。已知:(P/A,3%,5)=4.5797,(P/A,4%,5)=4.4518,(P/F,3%,5)=0.8626,(P/F,4%,5)=0.8219

- 注册会计师应从被审计单位存货业务流程层面的主要交易流中选取一个样本,通过实施细节测试,检查其支持性证据。例如,从存货采购、完工产品的转移、销售和销售退回记录中选取一个样本( )。

- 计算甲公司2013度所得税费用,并编制与所得税有关的会计分录。

- 下列项目中,不属于过去服务成本的有( )。

- 要求: 根据上述内容,分别回答下列问题:(1)甲公司何时从乙公司处取得货车所有权?并说明理由。(2)甲公司与丁公司的货车租赁合同是否因未采用书面形式而无效?并说明理由。(3)戊公司是否有权要求丁公司支付租金?并说明理由。(4)戊公司是否有权要求丁公司立刻交回货车?并说明理由。(5)丁公司是否对货车享有优先购买权?并说明理由。(6)土地管理部门是否有权要求从拍卖价款中优先补缴650万元土地出让金?并说明理由。(7)乙公司在实现抵押权时享有优先受偿权的金额是多少?并说明理由。

- 根据船舶吨税法律制度的规定,下列船舶中,免征船舶吨税的是( )。

- 2015年12月1日,甲公司按面值发行5万张可转换公司债券,每张面值100元,期限5年,到期前债券持有人有权随时按每张面值100元的债券转换5股的转股价格,将持有的债券转换为甲公司的普通股。根据这一转换条款,甲公司有可能在该批债券到期前(包括资产负债表日起12个月内)予以转股清偿,假定不考虑其他因素和情况。甲公司在2015年12月31日判断该可转换债券的负债成份列示的表述中,正确的是( )。

- 丁公司是否取得票据权利?并说明理由。

- 根据反垄断法律制度的规定,在经营者集中附加限制性条件批准制度中,剥离业务的买方应当符合的要求有( )。

- 下列不属于财务管理的基本理论的有()。

- 王某如需办理2019年度个人所得税汇算清缴,回答其可选择哪些办理的渠道。

亿题库—让考试变得更简单

已有600万用户下载

gdxLg