- 判断题

题干:A注册会计师是S公司2002年度财务报表审计的项目经理,在编制审计计划前,需对S公司提供的未审财务报表及其附注进行审核。假定S公司2002年度无需编制合并财务报表,也未发生重大重组行为,在不考虑披露格式、内容的完整性等其他因素的前提下,针对S公司2002年度财务报表附注中披露的以下内容,请代为进行审核,并分别判断其在数字的逻辑关系、披露直接反映的分类或会计处理等方面是否正确。

题目:财务报表项目注释中披露的其他应收款的账龄结构如下:()

- A 、对

- B 、错

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

如果2002年度有其他应收款的增加情况,只会影响1年以内账龄的余额,所以2002年末的余额无论为多少都是合理的,即2002年末的9 658 252.81元余额是合理的。由于2001年12月31日的账龄在1年以内其他应收款到2002年12月31日就成了为1~2年的其他应收款,且不存在合并财务报表和重大重组行为的行为,也就是说超过1年以上的各账龄的其他应收款在2002年只会因为归还而减少,不会有超过1年以上各账龄的(合并的)其他应收款的增加,但账龄增加了一年。所以2001年末的账龄在1年以内余额8805 969.27元减少到2002年末账龄在1~2年的余额2 548 613.02元是合理的,依此类推,2001年末的账龄在1~2年以内余额3 027 082.47元减少到2002年末账龄在2~3年的余额。1437 597.69元也是合理的;但2001年末的账龄在2~3年以内余额678 968.42元增加到2002年末账龄在3~4年的余额942 223.05元就不合理了。所以该其他应收款的披露存在问题。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】下列各项中,应当在会计报表附注中披露的有( )。

- A 、当期和各个列报前期财务报表中受政策变更影响的项目名称和调整金额

- B 、会计估计变更的累积影响数

- C 、会计政策变更的性质、内容和原因

- D 、会计估计变更的内容和原因

- 2 【多选题】注册会计师应当就对财务报表的重大金额和披露有直接影响的法律法规获取充分、适当的审计证据,这些法律法规可能与以下事项相关的有( )。

- A 、特定行业的财务报告问题

- B 、财务报表的格式和内容

- C 、所得税费用或退休金成本的应计或确认

- D 、根据政府合同对交易进行的会计处理

- 3 【单选题】当注册会计师发现其他信息与已审计财务报表中的信息存在重大不一致,需要修改其他信息时,下列说法正确的是()。

- A 、被审计单位拒绝修改,注册会计师应当考虑在审计报告中增加其他事项段,或采取其他措施

- B 、被审计单位拒绝修改,注册会计师应当考虑出具保留意见的审计报告

- C 、被审计单位拒绝修改,注册会计师应当考虑出具保留意见或否定意见的审计报告

- D 、被审计单位同意修改,注册会计师仍应考虑在审计报告中增加强调事项段

- 4 【多选题】下列属于需要甲公司在财务报表披露的非调整事项包括()。

- A 、财务报表日后资产价格、税收政策、外汇汇率发生重大变化

- B 、财务报表日后因自然灾害导致资产发生重大损失

- C 、财务报表日后发现财务报表存在舞弊

- D 、财务报表日后发生企业合并或处置子公司

- 5 【单选题】注册会计师检查财务报表的应收账款项目中是否包含了贷方余额的应收账款,最可能发现下列( )认定的错报。

- A 、计价和分摊

- B 、权利和义务

- C 、分类和可理解性

- D 、截止

- 6 【判断题】财务报表项目注释中披露的长期股权投资明细如下:()

- A 、对

- B 、错

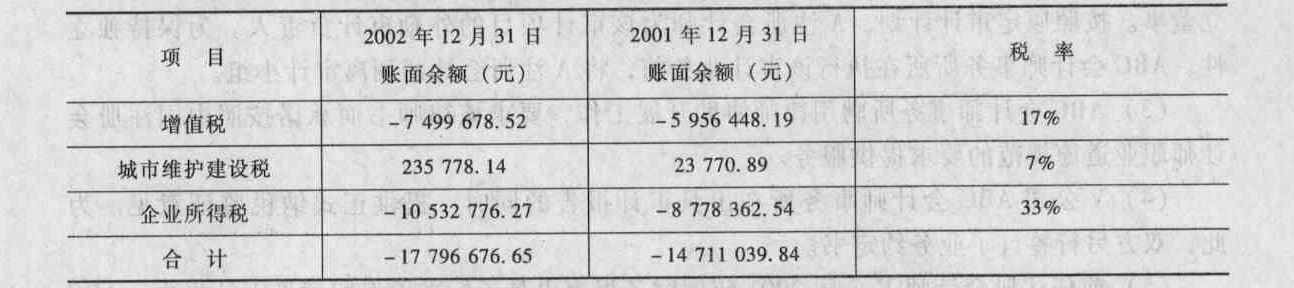

- 7 【判断题】财务报表项目注释中披露的应交税金明细如下:()

- A 、对

- B 、错

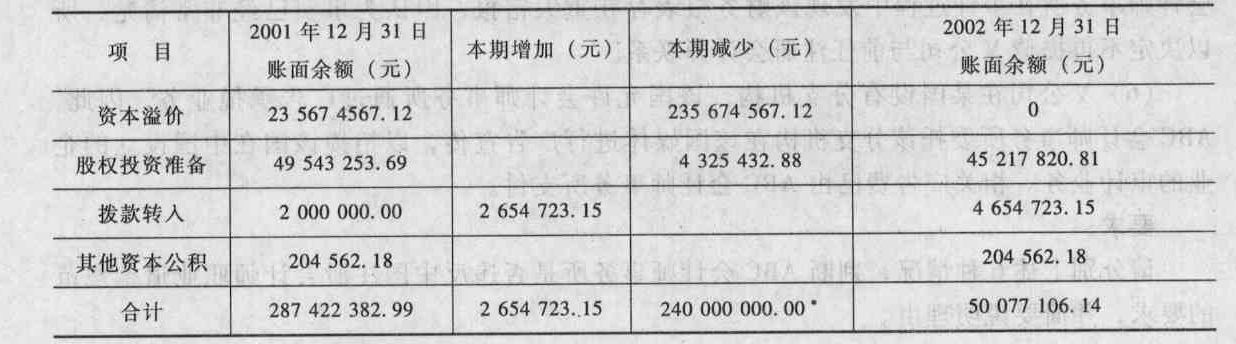

- 8 【判断题】财务报表项目注释中披露的资本公积增减变动情况如下:()

资本公积“本期减少”系转增股本所致。

资本公积“本期减少”系转增股本所致。 - A 、对

- B 、错

- 9 【单选题】执行财务报表审计业务时,注册会计师对其他信息的下列理解中,错误的是( )。

- A 、对其他信息的关注范围仅限于含有已审计财务报表的文件

- B 、其他信息是指被审计单位提供的除已审计财务报表以外的财务信息

- C 、其他信息既包括财务信息,也包括非财务信息

- D 、注册会计师并没有专门责任确定其他信息是否得到适当的陈述

- 10 【单选题】关于注册会计师财务报表审计中对其他信息的考虑,下列说法中正确的是()。

- A 、注册会计师需要考虑的其他信息仅限于年度报告中的财务信息

- B 、注册会计师需要考虑的其他信息仅限于审计报告日之前获取的其他信息

- C 、注册会计师需要考虑的其他信息不包括财务信息初步公告、招股说明书和可扩展商业语言标记

- D 、注册会计师有责任对其他信息是否存在重大错报获取合理保证

热门试题换一换

- 竞争均衡理论认为()。

- 下列各项中,注册会计师应当在审计报告中反映的有( )。

- 甲公司上年年末的留存收益余额为120万元,今年年末的留存收益余额为150万元,假设今年实现了可持续增长,销售增长率为20%,收益留存率为40%,则上年的净利润为( )万元。

- 乙关于甲与戊之间的机床买卖合同无效的理由是否成立?并说明理由。

- 对于识别出的超出正常经营过程的重大关联方交易,注册会计师应当执行的审计程序的有( )。

- 根据《合同法》的规定,当事人在订立合同过程中实施的下列行为,不属于缔约过失的是()。

- 京师公司拒绝丁公司追索的理由是否成立?并说明理由。

- 下列车船,免征车船税的有( )。

亿题库—让考试变得更简单

已有600万用户下载

d4L1e