- 单选题奥森公司是一家生产医疗器械的制造企业,由于某种原因,该企业停止了医疗器械的生产,改为生产某种通信设备,但是改革不久,就遭遇了破产,原因就是该企业并没有意识到所涉及的通信设备行业已经进入了衰退期,那么,该企业改革之后,倒闭的原因是( )。

- A 、企业政策

- B 、企业总体环境

- C 、管理者及其管理风格的影响

- D 、企业所处的行业、企业本身的历史与规模

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

企业是一个开放的系统,它必须考虑可能影响企业的总体环境,当企业制定自己的战略时应该将这些环境考虑在内。总体环境中,可能影响企业业绩状况的因素是行业衰退。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】 4.海联公司是国内一家大型医疗器械制造公司,其研发的睡眠治疗仪效果独特,在国内具有极高的知名度和用户群。随着国内市场的饱和,管理当局决定开拓国际市场,具体做法是实现三步走战略:2013年前实施多国化战略,2015年前实行全球化战略,2018年争取实现跨国化战略。但海联公司的管理层在制定宏伟国际化战略的同时,却忽略了进入国际市场的挑战和风险。要求:(1)请指出进入国际市场的主要挑战是什么,应如何解决?(2)简述海联公司在实现第三步走战略时可能遇到的挑战。

- 2 【单选题】甲公司是一家家用电器生产企业,其生产的蓝光播放机首次投放市场,为了扩大蓝光播放机的销量,甲公司对其首次上市定价采用了低于其他企业价格的策略。甲公司对蓝光播放机首次上市采用的产品上市定价法是()。

- A 、渗透定价法

- B 、转移定价法

- C 、细分定价法

- D 、撇脂定价法

- 3 【综合题(主观)】海联公司是国内一家大型医疗器械制造公司,其研发的睡眠治疗仪效果独特,在国内具有极高的知名度和用户群。随着国内市场的饱和,管理当局决定开拓国际市场,具体做法是实现三步走战略:2013年前实施多国化战略,2015年前实行全球化战略,2018年争取实现跨国化战略。但海联公司的管理层在制定宏伟国际化战略的同时,却忽略了进入国际市场的挑战和风险。 要求: (1)请指出进入国际市场的主要挑战是什么,应如何解决? (2)简述海联公司在实现第三步走战略时可能遇到的挑战。

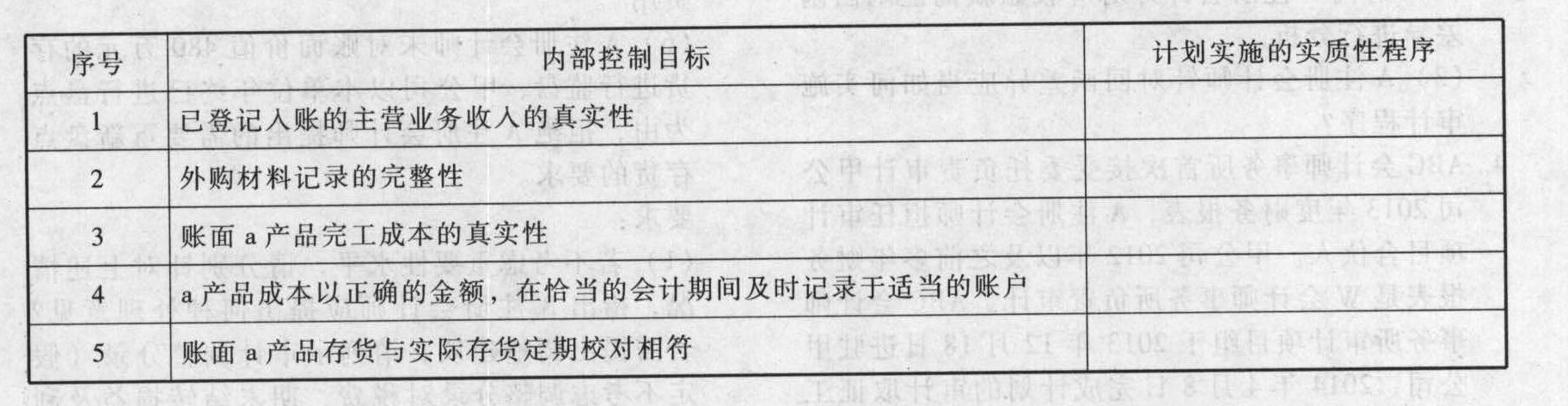

- 4 【综合题(主观)】甲公司是一家制造业企业,主要生产和销售a产品。ABC会计师事务所承接了甲公司2013年度财务报表审计业务,A注册会计师担任审计项目合伙人。A注册会计师根据了解的各业务循环中的主要控制活动,请回答下表中相关计划实施的实质性程序(一项或多项)。

- 5 【单选题】甲公司是一家家用电器生产企业,其生产的蓝光播放机首次投放市场,为了扩大蓝光播放机的销量,甲公司对其首次上市定价采用了低于其他企业价格的策略。甲公司对蓝光播放机首次上市采用的产品上市定价法是( )。

- A 、渗透定价法

- B 、转移定价法

- C 、细分定价法

- D 、撇脂定价法

- 6 【单选题】甲公司为一家生产制造企业。2014年10月20日,甲公司向丁公司销售M型号钢材一批,售价为1000万元,成本为800万元,钢材已发出,款项已收到。根据销售合同约定,甲公司有权在未来一年内按照当时的市场价格自丁公司回购同等数量、同等规格的钢材。截至12月31日,甲公司尚未行使回购的权利。据采购部门分析,该型号钢材市场供应稳定。下列有关甲公司2014年的会计处理,表述正确的是( )。

- A 、确认其他应付款1000万元,同时将发出钢材的成本800万元结转至发出商品

- B 、确认其他应付款1000万元,不需要将发出钢材的成本800万元结转至发出商品

- C 、确认主营业务收入1000万元,同时将发出钢材的成本800万元结转至主营业务成本

- D 、确认主营业务收入1000万元,但不需要将发出钢材的成本800万元结转至主营业务成本

- 7 【计算分析题】甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品,产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。 甲公司生产能量6000万平方米,2016年9月实际生产5000万平方米。其它相关资料如下: (1)实际消耗量 直接材料 直接人工 变动制造费用 固定制造费用 实际使用量 24000千克 5000人工小时 8000机器小时 8000机器小时 实际单价 1. 5元/千克 20元/小时 15元/小时 15元/小时 (2)标准成本资料 项目 用量标准 价格标准 直接材料 5千克/平方米 1.6元/千克 直接人工 1.2小时/平方米 19元/小时 变动制造费用 1.6小时/平方米 12. 5元/小时 固定制造费用 1.5小时/平方米 8元/小时 【要求】 (1)计算直接材料的价格差异、数量差异和成本差异。 (2)计算直接人工的工资效率差异、人工效率差异和成本差异。 (3)计算变动制造费用的耗费、效率差异和成本差异。 (4)计算固定制造费用的耗费差异、WS能量差异、效率差异和成本差异。 (5)计算产品成本差异总额和单位成本。

- 8 【计算分析题】甲公司是一家制造企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。 2016年6月有关成本核算、定额资料如下: (1)本月生产数量 (单位:只) 月初在产品数量 本月投资数量 本月完工产品数量 月末在产品数量 300 3700 3500 500 (2)主要材料在生产开始时一次性全部投入,辅助材料陆续均衡投入,月末在产品平均完工程度60%。 (3)本月月初在产品成本和本月发生生产费用(单位:元) 主要材料 辅助材料 人工费用 制造费用 合计 月初在产品成本 32 000 3 160 9 600 1 400 46160 本月发生生产费用 508000 34840 13840 28200 709440 合计 540000 38000 148000 29600 755600 (4)单位产品工时定额 产成品 在产品 人工工时定额(小时/只) 2 0.8 机器工时定额(小时/只) 1 0.4 【要求】 (1)计算本月完工产品和月末在产品的主要材料费用。 (2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。 (3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。 (4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。 (6)计算本月完工产品总成本和单位成本。

- 9 【单选题】甲公司是一家医疗器械制造企业,曾经依靠优秀的销售队伍,较低的成本优势获取了较高的市场份额,而近两年由于互联网+的兴起,众多医疗器械企业依靠3D打印等技术加速产品更新换代,给甲公司带来了不小的冲击。甲公司计划通过变革推动企业技术进步,然而目前的薪酬体系和晋升体系,成为变革的障碍。这种障碍属于()。

- A 、文化障碍

- B 、私人障碍

- C 、心理障碍

- D 、环境障碍

- 10 【单选题】甲公司是一家机械制造企业,在公司年初召开的股东大会上,企业高层制定了新一年的目标,争取新产品的市场占有率达到 60%。该目标属于()。

- A 、公司宗旨

- B 、公司目的

- C 、财务目标体系

- D 、战略目标体系

热门试题换一换

- 下列有关A、B公司2012年个别财务报表的会计处理及A公司合并财务报表的会计处理,表述正确的有()。

- 注册会计师在查找已提前报废但尚未作出会计处理的固定资产时,以下审计程序中最有可能实施的是()。

- 甲公司董事会由一批具有高等学历和海外留学背景的人们组成,因此他们喜欢把企业的政策制定的比较灵活,但又会在一段时间内保持相对稳定。现在,甲企业的主打产品已经具有非常高的市场增长率并占据了一定的市场份额,那么在这个时期,甲企业董事会适宜采用的股利政策包括()。

- 根据《企业内部控制基本规范》,下列属于内部控制目标的是( )。

- 根据上述资料,假定不考虑其他因素,在审计X公司2011年度财务报表时,如果对销售实施截止测试,Y注册会计师应当以检查何种文件记录为起点安排审计路径,并简要说明理由。

- 下列选项中,不属于横向一体化战略的适用条件的是( )。

- 承兑的效力是什么?

- 公司采用低正常股利加额外股利政策,分别指明固定股利和超额股利,其中固定股利基于长期增长率,超额股利基于剩余股利政策。计算乙公司2018年的预期股利。

- 根据票据法律制度的规定,下列选项中不属于对物抗辩的是()。

- 在我国境内的增值税一般纳税人提供的下列应税服务,可享受免税不退税政策的有( )

- 注册会计师识别和评估与关联方关系及其交易有关的重大错报风险,以及设计审计程序以应对评估风险的目标不包括( )。

亿题库—让考试变得更简单

已有600万用户下载

bOljw