- 综合题(主观)

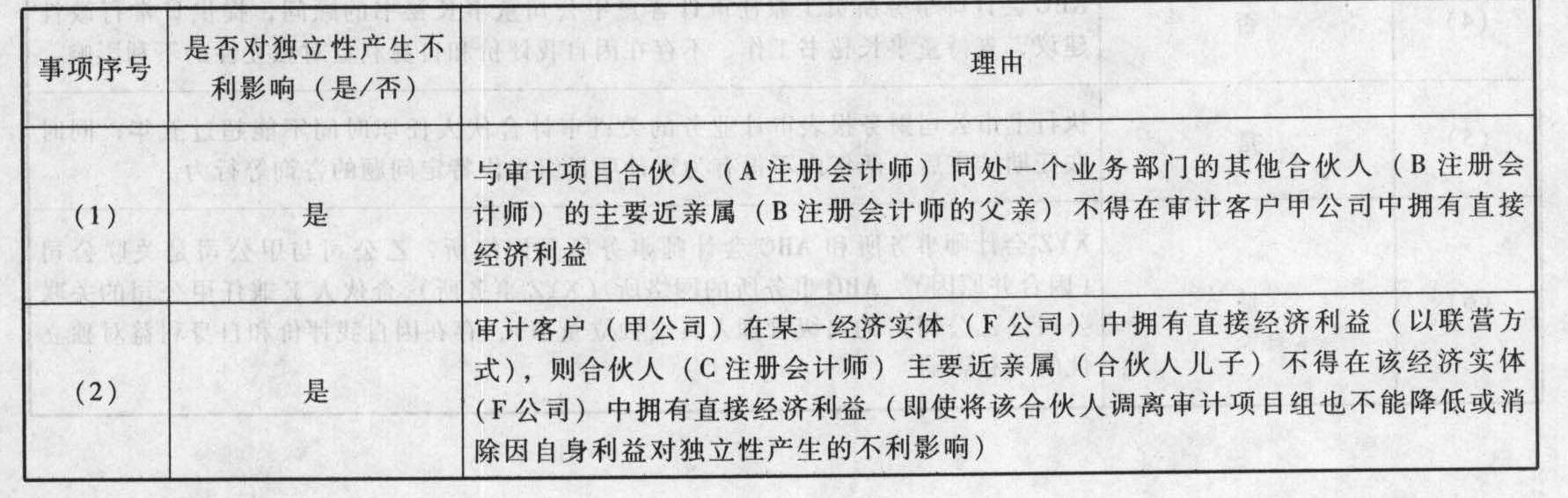

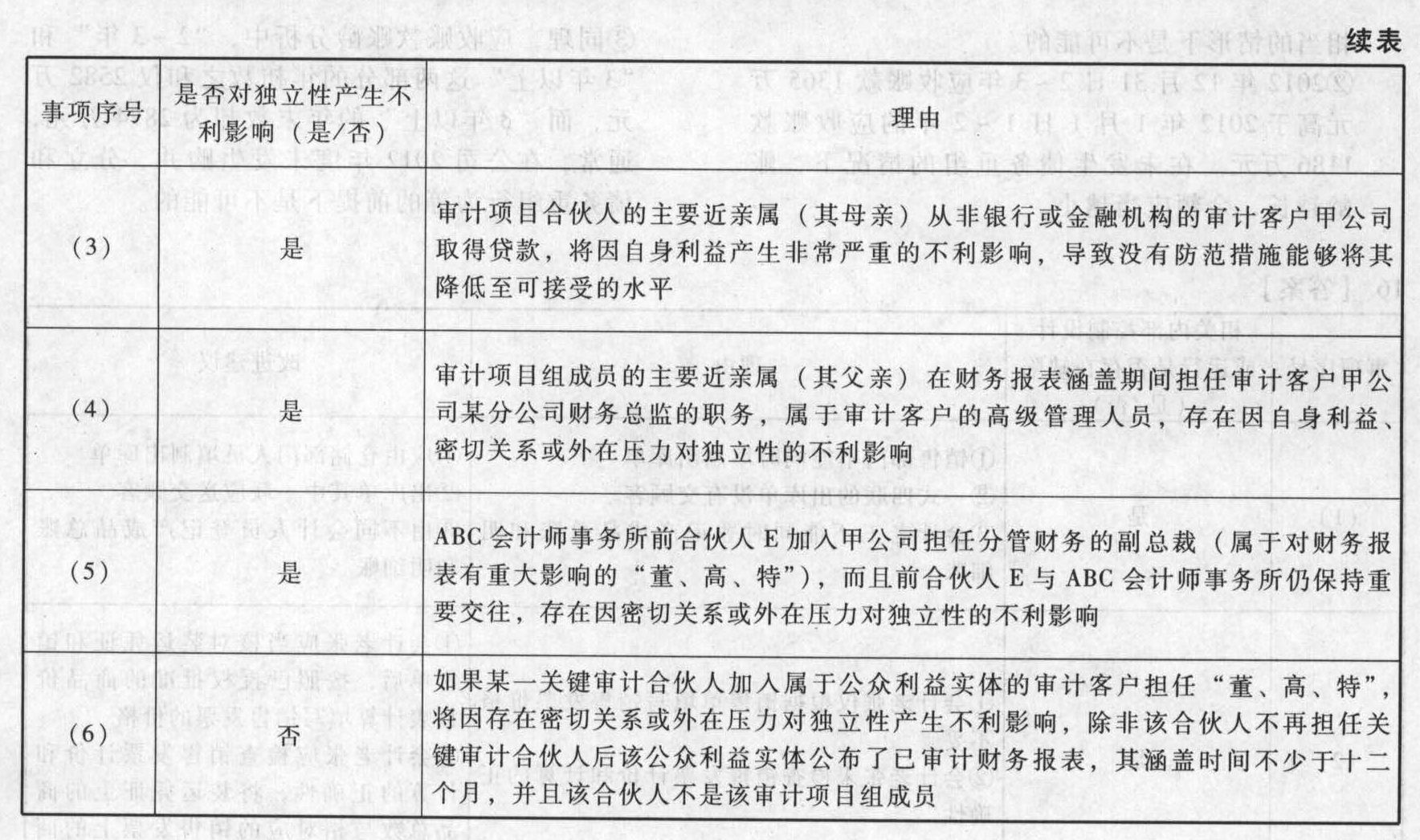

题干:甲公司是2009年首次公开发行股票的家电类行业上市公司。ABC会计师事务所于2013年12月1日首次承接甲公司2013年度财务报表审计业务。A注册会计师为被选派的审计项目合伙人。ABC会计师事务所遇到下列与职业道德有关的事项:(1)B注册会计师与A注册会计师是同处一个业务部门的合伙人。由于B注册会计师的父亲拥有甲公司1000股股票,因此ABC会计师事务所未委派B注册会计师参与甲公司审计业务。(2)F公司是甲公司的联营企业,2013年2月1日ABC会计师事务所合伙人C注册会计师的儿子购买了F公司51%的股权,ABC会计师事务所得知该事项后将合伙人C注册会计师调离了审计项目组。(3)甲公司2013年1月1日为审计项目合伙人A注册会计师的母亲开设的宠物店提供贷款,贷款额度为500万元,期限一年。(4)审计项目组成员D注册会计师的父亲自2011年5月以来一直担任甲公司某分公司财务总监。(5)ABC会计师事务所前合伙人E于2009年3月20日离开ABC会计师事务所加入甲公司担任上市前分管财务的副总裁,E在担任副总裁期间,经常向ABC会计师事务所咨询上市的有关事项,甲公司上市后前合伙人E一直与ABC事务所保持重要交往。(6)ABC会计师事务所前合伙人H于2013年1月1日加入甲公司担任审计部经理,前合伙人H在2006年至2010年一直担任甲公司财务报表审计的关键审计合伙人,但未参与甲公司2011年、2012年的财务报表审计业务。

题目:针对上述第(1)至(6)项,逐项指出是否会对ABC会计师事务所或审计项目组成员的独立性产生不利影响,并简要说明理由。将答案填入下表:

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对上述第(1)至(6)项,逐项指出是否会对ABC会计师事务所或审计项目组成员的独立性产生不利影响,并简要说明理由。将答案填入下表:

- 2 【综合题(主观)】针对上述第(1)至(6)项,逐项指出是否会对ABC会计师事务所或审计项目组成员的独立性产生不利影响,并简要说明理由。将答案填人下表:

- 3 【综合题(主观)】针对上述第(1)至(6)项,逐项指出是否对ABC会计师事务所或审计项目组成员的独立性产生不利影响,简要说明理由,并填列下表:

- 4 【综合题(主观)】 针对上述(1)至(6)项,逐项指出是否存在不当之处,如果存在,简要说明理由。

- 5 【简答题】要求: 针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。将答案直接填入答题区相应的表格内。 事项序号 是否存在违反职业道德守则的情况(是/否) 理由 (1) (2) (3) (4) (5) (6)

- 6 【简答题】针对上述事项(1)至(5),逐项指出是否恰当,如果不恰当,简要说明理由。

- 7 【简答题】针对上述事项(1)~(6),逐项指出是否符合质量控制准则和审计准则的规定,如果不符合,简要说明理由。

- 8 【简答题】针对上述事项(1)至(5),逐项指出是否存在不当之处。如果存在,简要说明理由。

- 9 【简答题】针对上述事项(1)至(5),逐项指出是否存在不当之处。如果存在,简要说明理由。

- 10 【简答题】针对上述第(1)至第(6)项,逐项指出各事项是否恰当,如不恰当,简要说明理由。

热门试题换一换

- 只对企业造成一次性汇率风险的有()。

- 要求:根据上述资料,按下列序号回答问题,每问需计算出合计数: (6)计算企业当年“三费”应调整的所得额;

- 行纪人高于委托人指定的价格卖出或者低于委托人指定的价格买入的,可以按照约定增加报酬;没有约定或者约定不明确,依照《合同法》的有关规定仍不能确定的,该利益( )。

- 计算从境外取得的特许权使用费在我国实际应缴纳的个人所得税。

- A公司是一家女装生产企业,近年来发展较为迅速。随着网购越来越热,公司原有业务出现大幅增长。为明确公司下一步发展方向,进一步提高企业业绩,公司创办人号召公司最高管理层和下属各职能部门积极献计献策。在此基础上,通过上下级管理人员的沟通和协商,制定出了适合企业发展的战略。根据以上信息可以判断,A公司形成战略的方法是( )。

- 在对存货实施监盘程序时,注册会计师的以下做法中,错误的有()。

- 下列工业企业生产的应税消费品,无需缴纳消费税的是( )。

- 某种股票报酬率的方差是0.04,与市场投资组合报酬率的相关系数为0.3,最近刚刚发放的股利为每股1.8元,预计未来保持不变,假设市场投资组合的收益率和方差是10%和0.0625,无风险报酬率是5%,则该种股票的价值为( )元。

- 下列关于杠杆贡献率的计算式正确的有()。

- 计算2020年该居民企业来源于子公司的应纳税所得额。

亿题库—让考试变得更简单

已有600万用户下载

aKXoZ