- 单选题 ABC公司是一家饲料公司,目前市场已经基本饱和,现在公司提出的战略路径是“提高效率,降低成本”,请判断ABC公司处于产品生命周期中的( )。

- A 、导入期

- B 、 成熟期

- C 、 衰退期

- D 、 成长期

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

成熟期开始的标志是竞争者之间出现挑衅性的价格竞争。成熟期虽然市场巨大,但是已经基本饱和。成熟期的主要战略路径是提高效率,降低成本。

您可能感兴趣的试题

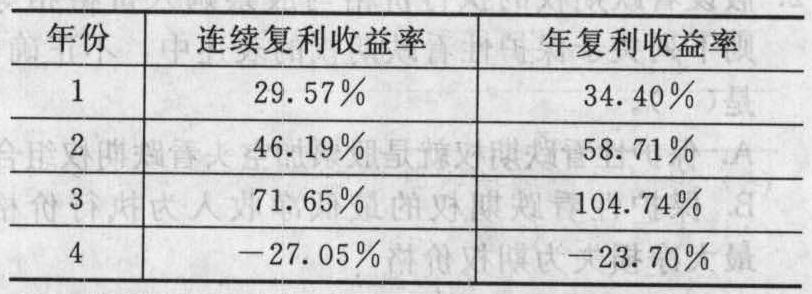

您可能感兴趣的试题- 1 【综合题(主观)】甲公司为一家上市公司,该公司目前的股价为20元,目前市场上有该股票的交易和以该股票为标的资产的期权交易。有关资料如下:(1)过去4年该公司没有发放股利,股票交易收益率的资料如下:

(2)甲股票的到期时间为6个月的看涨期权和看跌期权执行价格均为25元。(3)无风险年利率为4%。要求:(1)计算连续复利收益率的标准差和年复利收益率的标准差;(2)利用两期二叉树(每期3个月)模型确定看涨期权的价格(假设期权到期日之前不发放股利);(3)某投资者采用多头对敲期权投资策略,通过计算回答到期时股票价格上升或下降幅度超过多少时投资者才获得正的收益(计算中考虑资金时间价值因素,计算看跌期权价格时,按名义利率折算)。

(2)甲股票的到期时间为6个月的看涨期权和看跌期权执行价格均为25元。(3)无风险年利率为4%。要求:(1)计算连续复利收益率的标准差和年复利收益率的标准差;(2)利用两期二叉树(每期3个月)模型确定看涨期权的价格(假设期权到期日之前不发放股利);(3)某投资者采用多头对敲期权投资策略,通过计算回答到期时股票价格上升或下降幅度超过多少时投资者才获得正的收益(计算中考虑资金时间价值因素,计算看跌期权价格时,按名义利率折算)。

- 2 【综合题(主观)】爱华公司是一家上市公司,目前资产总额为7400万元,资产负债率为50%,负债平均利息率为10%,其股票的β值为2。公司生产的洗发液本年销量为1000万瓶,远远高于去年销量,目前已经达到最高生产能力。公司预测如果生产能力足够大,则明年销量将高达1100万瓶。而且管理当局预测如果公司在接下来的3年中每年多支出500万元用于广告的话,则明年销量将上升到1200万瓶,后年将达到1300万瓶,然后以每年1450万瓶的水平保持到可预见的未来。公司现在正在考虑是否增加投资,请你帮助决策。若决定增加产品生产能力50%,预计税前初始支出金额会达到1850万元(假设没有建设期,资金预计均来源于银行借款,借款利息率保持与目前负债利息率一致),其中包括50万元的营运资本增加,资本化的设备成本1450万元,必须资本化的安装成本250万元和可以初始费用化的安装成本100万元(临时调用其他部门工人协助安装设备需额外支付的工资费用等)。资本化成本将在8年的时间内按直线法折旧到其账面价值为0。若在第6年末进行一次大修的话,设备预计可使用到第10年,预计大修将花费200万元,并且在费用发生当时就可立即费用化。预计第10年末设备净残值为10万元(废料价值减清理费)。洗发液的批发价为每瓶6.12元,变动成本每瓶3.87元,若公司适用的所得税税率为25%,目前无风险收益率为6%,股票市场的平均风险附加率为9.4%。要求:(1)假设扩充能力不改变企业经营风险,计算项目评价的折现率并计算采用扩充能力决策的方案净现值。(2)若作为扩充能力的备选方案,公司可以把批发价提高到6.32元,预计公司如果生产能力足够大的话,市场销量每年还可达到1020万瓶,若公司不进行扩充生产能力投资,假设原有设备可以持续到第10年,按要求通过计算作出决策,判断公司应否采用扩充生产能力的决策(假设提高批发价后的资本成本与采用扩充能力后的资本成本一致)。

- 3 【综合题(主观)】ABC公司是一个高成长的公司,目前公司总资产的价值60000万元,其中负债价值为10000万元(普通债券),负债利息率为8%,发行在外的普通股10000万股,目前股价5元/股。该公司的资产(息税前)利润率20%,所得税税率25%,预期增长率5%。现在急需筹集债务资金10000万元,准备发行20年期限的公司债券。投资银行认为,目前长期公司债券的市场利率为8%,ABC公司风险较大,按此利率发行债券并无售出的把握。经投资银行与专业投资机构联系后,建议债券面值为每份1000元,期限20年,票面利率设定为3%,同时附送20张认股权证,认股权证在10年后到期,在到期前每张认股权证可以按6元的价格购买1股普通股。假设公司的资产、负债及股权的账面价值均与其市场价值始终保持一致。要求:(1)计算每张认股权证的价值。(2)计算发行债券前的每股收益。(3)计算发行债券后的公司总资产的价值,债券本身的总内在价值和认股权证的总价值。(4)假设公司总价值未来每年的增长率为5%,计算公司在未来第10年末未行使认股权证前的公司总价值、债务总价值、权益总价值、每股股价和每股收益。(5)计算第10年末行权后的每股股价和每股收益。(6)计算投资该可转换债券的内含报酬率。(7)判断此可转换债券的发行方案是否可行。

- 4 【综合题(主观)】某上市公司是一家动物饲料加工企业,已经通过ISO9001质量认证体系,目前正在构建公司的《全面质量管理体系》,以便在业内树立质量优秀标杆。要求:分析该公司应如何加强质量管理工作?

- 5 【综合题(主观)】某上市公司是一家动物饲料加工企业,已经通过ISO9001质量认证体系,目前正在构建公司的《全面质量管理体系》,以便在业内树立质量优秀标杆。要求:分析该公司应如何加强质量管理工作?

- 6 【单选题】蓝天公司目前是上市公司,由ABC会计师事务所负责对蓝天公司2015年度财务报表进行审计,A注册会计师担任关键审计合伙人。下列说法中,错误的是( )。

- A 、蓝天公司存在的道德问题可能对甲注册会计师遵循诚信原则或良好职业行为原则产生不利影响

- B 、在与前任注册会计师沟通前,应征得客户的同意

- C 、如果项目组不具备执行业务必需的胜任能力,将对专业胜任能力和应有的关注原则产生不利影响

- D 、如果A注册会计师担任蓝天公司重大诉讼案件的辩护人,则因密切关系产生对独立性的不利影响

- 7 【单选题】假设 ABC公司股票目前的市场价格为45元,而在一年后的价格可能是58元和42元两种情况。再假定存在一份200股该种股票的看涨期权,期限是一年,执行价格为48元。投资者可以按10%的无风险报酬率借款。购进上述股票且按无风险报酬率10%借人资金,同时售出一份200股该股票的看涨期权。则套期保值比率为( )。

- A 、125

- B 、140

- C 、220

- D 、156

- 8 【多选题】甲公司是一家大型互联网上市公司,ABC会计师事务所负责审计甲公司2016年度财务报表。在了解甲公司及其环境时,下列各项中,注册会计师应当了解的方面有( )。

- A 、甲公司的战略目标

- B 、甲公司的公司层面信息技术控制

- C 、甲公司对控制的监督情况

- D 、甲公司员工业绩考核与激励性报酬政策

- 9 【单选题】甲公司是一家大型饮料公司,市场遍及全球多个国家,适合该公司采用的分销渠道的是( )。

- A 、渗透分销

- B 、间接分销

- C 、差别分销

- D 、直接分销

- 10 【单选题】A公司是一家家电公司,目前市场已经基本饱和,现在公司提出的战略路径是“提高效率,降低成本”,请判断A公司处于产品生命周期中的()。

- A 、导入期

- B 、成长期

- C 、成熟期

- D 、衰退期

热门试题换一换

- 某公司有三个业务类似的投资中心,使用同样的预算进行控制。本年有关数据如下:假设公司全部资金来源中有银行借款和权益资本两部分,其比例为4:6。其中:银行借款有两笔:一笔借款为600万元,期限两年,利率为6.02%;另一笔借款560万元,期限5年,利率7.36%。两笔借款均为每年付息一次,到期还本。公司管理层利用历史数据估计的β系数为1.2。公司适用的所得税税率为25%,政府债券的收益率为4%,股票市场平均收益率为12%。假设公司要求的最低投资报酬率水平不低于公司的加权平均资本成本。要求:(1)计算该公司的加权平均资本成本;(2)计算三个投资中心的投资报酬率;(3)计算三个投资中心的剩余收益并评价三个投资中心的业绩。

- 以下属于成本领先战略在对抗竞争力方面的优势的有()。

- 下列环节既征收消费税又征收增值税的有()。

- 甲公司20×2年1月1日发行1 000万份可转换公司债券,每份面值为100元、每份发行价格为100.5元,可转换公司债券发行2年后,每份可转换公司债券可以转换4股甲公司普通股(每股面值1元)。甲公司发行该可转换公司债券确认的负债初始计量金额为100 150万元。20×3年12月31日,与该可转换公司债券相关负债的账面价值为100 050万元。20×4年1月2日,该可转换公司债券全部转换为甲公司股份。甲公司因可转换公司债券的转换应确认的资本公积(股本溢价)是( )。

- 计算甲公司2016年应确认的合同收入、合同费用、合同毛利金额。

- 若2×17年乙公司税后利润为6500万元,无其他所有者权益变动,编制甲公司个别财务报表中与或有对价会计处理有关的会计分录。

- 欧式看涨期权允许持有者()。

- 根据增值税法律制度的规定,下列各项中,不征收增值税的有( )。

- 针对下列第(6)项,逐项指出是否违反中国注册会计师职业道德守则,并简要说明理由。

亿题库—让考试变得更简单

已有600万用户下载

a9j0Z