- 单选题某房地产开发企业转让一幢新建办公楼取得收入8000万元,该办公楼建造成本和相关费用4200万元,缴纳与转让办公楼相关的税金510.5万元(其中印花税金10.5万元)。则该房地产开发企业应缴纳的土地增值税按速算扣除法计算时适用的税率为()。

- A 、30%

- B 、40%

- C 、50%

- D 、60%

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

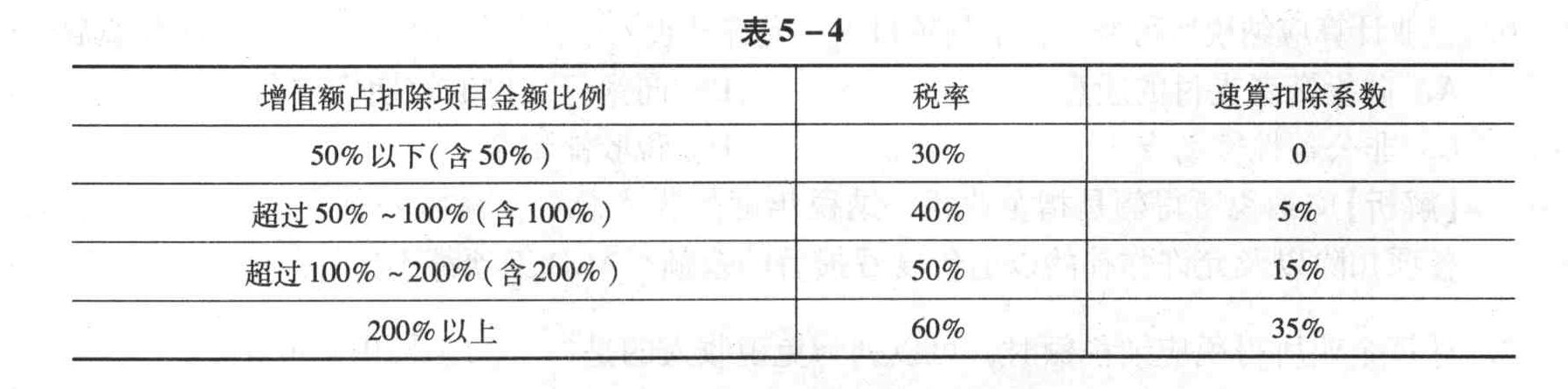

在计算土地增值税时,税法准予纳税人从转让收入中扣除的项目包括:

①取得土地使用权支付的金额;

②房地产开发成本;

③房地产开发费用;

④与转让房地产有关的税金;

⑤其他扣除项目。其中房地产开发企业因印花税已列入管理费用中,故不允许在此扣除,增值额=8000-4200-510.5+10.5=3300(万元)。而增值额/扣除项目金额=3300/(4200+510.5-10.5)×100%=70%,由表5-4可知,按速算扣除法计算时适用的税率为40%。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【造价师案例题】某投资公司建造一幢办公楼,采用公开招标方式选择施工单位。招标文件要求:提交投标文件和投标保证金的截止时间为2003年5月30日。该投资公司于2003年3月6日发出招标公告,共有5家建筑施工单位参加了投标。第5家施工单位于2003年6月2日提交了投标保证金。开标会于2003年6月3日由该省建委主持。第4家施工单位在开标前向投资公司要求撤回投标文件和退还投标保证金。经过综合评选,最终确定第2家施工单位中标。投资公司(甲方)与中标单位(乙方)双方按规定签订了施工承包合同,合同约定开工日期为2003年8月16日。工程开工后发生了下列事件。 事件1:因拆迁工作拖延,甲方于2003年8月18日才向乙方提供施工场地,导致乙方A、B两项工作延误了2天,并分别造成人工窝工6个和8个工日;但乙方C项工作未受影响。 事件2:乙方与机械设备租赁商约定,D项工作施工用的某机械应于2003年8月28日进场,但因出租方原因推迟到当月29日才进场,造成D工作延误1天和人工窝工7个工日。 事件3:因甲方设计变更,乙方在E项工作施工时,导致人工增加14个工日,相关费用增加了1.5万元,并使施工时间增加了2天。 事件4:在F项工作施工时,因甲方供材出现质量缺陷,乙方施工增加用工6个工日,其他费用1 000元,并使H项工作时间延长1天,人工窝工24个工日。 上述事件中,A、D、H三项工作均为关键工作,没有机动时间,其余工作均有足够的机动时间。 合同约定人工费标准为30元/工日,应由甲方给予补偿的窝工人工费标准为18元/工日;施工管理费、利润等均不予以补偿。在该工程中,乙方可得到的合理费用索赔有哪几项?费用索赔额是多少?

- 2 【单选题】某企业2010年转让一幢新建办公楼取得收入1000万元,该办公楼建造成本和相关费用500万元,缴纳与转让办公楼相关的税金50万元(其中印花税金1万元)。该企业应缴纳的土地增值税为( )万元。

- A 、135

- B 、150

- C 、165

- D 、180

- 3 【单选题】某房地产开发企业转让一幢新建办公楼取得收入8000万元,该办公楼建造成本和相关费用4200万元,缴纳与转让办公楼相关的税金510.5万元(其中印花税金10.5万元)。则该房地产开发企业应缴纳的土地增值税按速算扣除法计算时适用的税率为( )。

- A 、30%

- B 、40%

- C 、50%

- D 、60%

- 4 【多选题】某房地产开发企业2006年建造了一幢办公用房,2007年用该办公用房换进了一幢总价更高的商业用房,并办理了相关手续。同年,企业将换进的商业用房出租并获得收益。则该房地产开发企业2007年所需缴纳的税种有( )。

- A 、资源税

- B 、消费税

- C 、城镇土地使用税

- D 、房产税

- E 、契税

- 5 【单选题】某地拟建一幢建筑面积为2500m

办公楼。已知建筑面积为2700m。的类似工程预算成本为216万元,其直接费占预算成本的80%。拟建工程和类似工程地区的直接费和间接费差异系数分别为1.2和1.1,利税率为10%,则利用类似工程预算法编制该拟建工程概算造价为( )万元。

办公楼。已知建筑面积为2700m。的类似工程预算成本为216万元,其直接费占预算成本的80%。拟建工程和类似工程地区的直接费和间接费差异系数分别为1.2和1.1,利税率为10%,则利用类似工程预算法编制该拟建工程概算造价为( )万元。 - A 、246.4

- B 、259.6

- C 、287.4

- D 、302.8

- 6 【单选题】某企业转让房地产,收入总额为1000万元,扣除项目金额为400万元,其应缴纳的土地增值税是()万元。

- A 、180

- B 、200

- C 、240

- D 、300

- 7 【单选题】某企业2013年转让一幢新建办公楼取得收入1000万元,该办公楼建造成本和相关费用500万元,缴纳与转让办公楼相关的税金50万元(其中印花税金1万元)。该企业应缴纳的土地增值税为()万元。

- A 、135.0

- B 、152.5

- C 、165.0

- D 、180.5

- 8 【多选题】某房地产开发企业2006年建造了一幢办公用房,2007年用该办公用房换进了一幢总价更高的商业用房,并办理了相关手续。同年,企业将换进的商业用房出租并获得收益。则该房地产开发企业2007年所需缴纳的税种有()。

- A 、资源税

- B 、消费税

- C 、城镇土地使用税

- D 、房产税

- E 、契税

- 9 【单选题】某地拟建一幢建筑面积为2500平方米办公楼。已知建筑面积为2700平方米的类似工程预算成本为216万元,其直接费占预算成本的80%。拟建工程和类似工程地区的直接费和间接费差异系数分别是1.2和1.1,利税率为10%,则利用类似工程预算法编制该拟建工程概算造价为( )万元。

- A 、246.4

- B 、259.6

- C 、287.4

- D 、302.8

- 10 【单选题】某地拟建一幢建筑面积为2500平方米办公楼。已知建筑面积为2700平方米的类似工程预算成本为216万元,其直接费占预算成本的80%。拟建工程和类似工程地区的直接费和间接费差异系数分别为1.2和1.1,利税率为10%,则利用类似工程预算法编制该拟建工程概算造价为( )万元。

- A 、246.4

- B 、259.6

- C 、287.4

- D 、302.8

热门试题换一换

- 在不考虑事件1、2、3的情况下,该工程的总工期是多少天?

- 事件4中,承包方可提出哪些损失和费用的索赔?

- 水位计与汽包之间的汽、水连接管上不能安装阀门,更不得装设( ),如装有阀门,在运行时应将阀门全开,并予以铅封。

- 石材的( )与矿物组成及孔隙率有关。

- 热力管道和平面布置主要有枝状和环状两类,其中枝状管网的缺点是()。

- 关于外墙砖砌体高度的计算说法正确的是()。

- 下列关于采暖管道共用立管的表述,不正确的有()。

- 人工挖土方,土壤系潮湿的黏性土,按土壤分类为二类土(普通土)。测验资料表明,挖1立方米需消耗基本工作时间60min,辅助工作时间、准备与结束工作时间、不可避免中断时间、休息时间的比率分别为2%、2%、1%、20%,则产量定额约为( )立方米/工日。

- 下列各种水泥中,耐热性最好的是()。

- 影响混凝土强度的主要因素有()。

亿题库—让考试变得更简单

已有600万用户下载

ZjRlD