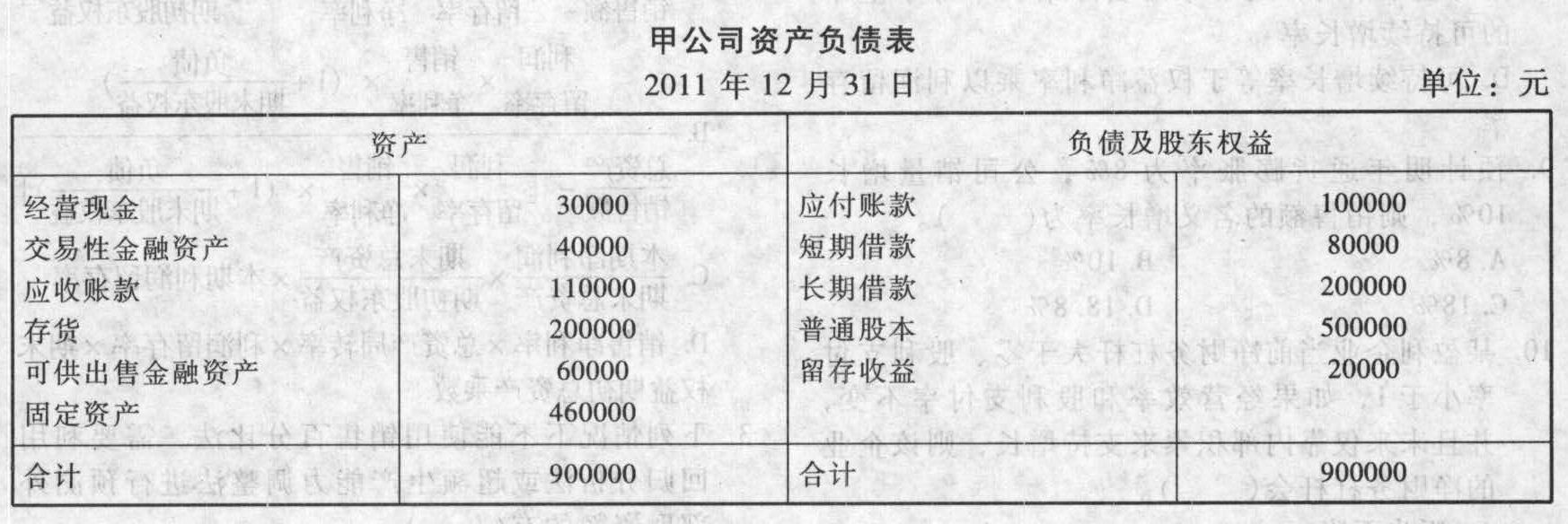

- 计算分析题甲公司2011年销售收入为1000000元,税后净利40000元,发放了股利20000元,年末简化资产负债表如下:

假定公司2012年计划销售收入增长至1200000元,销售净利率与股利支付率仍保持基期的水平,若该企业经营资产与经营负债与销售收入之间有稳定百分比关系。要求:对以下互不相关问题给予解答:(1)若未来不保留金融资产,要求预测需从外部融资需求量;(2)如果预计2012年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2012年外部融资需要量;(3)如果公司不打算从外部融资,且假设维持金融资产保持不变,请预测2012年获利多少?(4)若公司2012年不发股票,且保持2011年的经营效率和财务政策,计算该公司2012年可实现的销售增长率。

假定公司2012年计划销售收入增长至1200000元,销售净利率与股利支付率仍保持基期的水平,若该企业经营资产与经营负债与销售收入之间有稳定百分比关系。要求:对以下互不相关问题给予解答:(1)若未来不保留金融资产,要求预测需从外部融资需求量;(2)如果预计2012年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2012年外部融资需要量;(3)如果公司不打算从外部融资,且假设维持金融资产保持不变,请预测2012年获利多少?(4)若公司2012年不发股票,且保持2011年的经营效率和财务政策,计算该公司2012年可实现的销售增长率。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)经营资产销售百分比=[900000-(40000+60000)] /1000000=80%经营负债销售百分比=100000/1000000=10%销售净利率=40000/1000000=4%股利支付率=20000/40000=50%可动用的金融资产=40000+60000=100000(元)留存收益增加=1200000×4%×(1-50%)=24000(元)需从外部融资额=增加收入×经营资产销售百分比-增加收入×经营负债销售百分比-可动用金融资产-增加的留存收益=200000×80%-200000×10%-100000-24000=16000(元)

(2)名义增长率=(1+8%)×(1+5%)-1=13.4%销售增加额=1000000×13.4%=134000(元)外部融资额=134000×(80%-10%)-100000-1134000×4%×(1-50%)=-28880(元)

(3)0=80%-10%-4%×[(1+增长率)/增长率]×(1-50%)增长率=2.94%预计利润=1000000×(1+2.94%)×4%=41176(元)

(4)权益净利率=40000÷520000=7.69%利润留存率=1-20000/40000=50%可持续增长率=(50%×7.69%)/(1-50%×7.69%)=4%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】已知:某公司2011年销售收入为40000万元,税后净利2000万元,发放了股利1000万元,2011年12月31日的资产负债表(简表)如下:

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变,经营资产销售百分比和经营负债的销售百分比不变。要求:(1)如果该公司2012年计划销售净利率比上年增长10%,销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。(2)如果2012年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,2012年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。(3)如果2012年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测2012年可实现的销售额、净利润以及内含增长率。

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变,经营资产销售百分比和经营负债的销售百分比不变。要求:(1)如果该公司2012年计划销售净利率比上年增长10%,销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。(2)如果2012年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,2012年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。(3)如果2012年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测2012年可实现的销售额、净利润以及内含增长率。

- 2 【单选题】某公司2011年销售收入为500万元,年初应收账款为160万元,年末应收账款为200万元。则该公司2011年应收账款周转天数为( )天,一年按360天计算。

- A 、86

- B 、129.6

- C 、144

- D 、115.2

- 3 【综合题(主观)】某公司2011年每股销售收入30元,每股经营营运资本10元,每股净利6元,每股净经营长期资产总投资4元,每股折旧与摊销1.82元。资本结构中净负债占40%,可以保持此目标资本结构不变。预计2012年~2016年的销售收入增长率保持在10%的水平上。该公司的净经营长期资产总投资、折旧与摊销、净利润与销售收入同比例增长,经营营运资本占收入的20%,可以持续保持5年。到2017年及以后股权现金流量将会保持5%的固定增长速度。2012年~2016年该公司的β值为1.5,2017年及以后年度的β值为2,长期国库券的利率为6%,市场组合的收益率为10%。要求:计算该公司股票的每股价值。

- 4 【综合题(主观)】某生产公司预计2011年销售收入20000万元,发生业务招待费330万元,大大超出了税法规定的5‰的比例。该公司决定就招待费超标问题(假定上述两个数据不变)聘请税务师事务所进行2011年税收筹划。税务师事务所的咨询建议是:将企业的销售部门分离出去,成立一个独立核算的销售(子)公司。企业生产的产品以18000万元卖给销售公司,销售公司再以20000万元对外销售;330万元的招待费用在两个公司分配:生产企业承担160万元,销售公司承担170万元。问题:(1)请计算该公司招待费超标对所得税的影响;(2)请用数据分析筹划方案是否可行。

- 5 【简答题】A公司今年的销售收入为400万元,税后经营净利润为56万元,净利润为40万元,年末的净负债为237.8万元,净经营资产为437.8万元。上年的净经营资产净利率为15.70%,税后利息率为7.21%,净财务杠杆为62.45%。要求(指标计算中资产负债表中数据使用年末数): (1)计算今年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。 (2)对权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对权益净利率变动的影响。 (3)如果明年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径; (4)如果明年打算通过增加借款全部投入生产经营的方法增加股东报酬,不改变净经营资产净利率,分析一下借款的税后利息率必须低于多少? (5)如果明年增加借款100万元,全部投入生产经营,税后利息率为8%,不改变净经营资产净利率,计算可以增加的股东报酬。 (6)假设今年年初该公司流通在外的普通股股数为100万股,4月1日增发40万股,9月1日回购60万股;今年年末时有优先股1万股,清算价值为每股10元,拖欠股利为每股5元;今年年末的普通股每股市价为20元,计算市盈率、市净率和市销率。

- 6 【多选题】E公司2007年销售收入为5 000万元,2007年底净负债及股东权益总计为2 500万元(其中股东权益2 200万元),预计2008年销售增长率为8%,税后经营利润率为10%,净经营资产周转率保持与2007年一致,净负债的税后利息率为4%,净负债利息按上年末净负债余额和预计利息率计算。企业的融资政策为:多余现金优先用于归还借款,归还全部借款后剩余的现金全部发放股利。下列有关2008年的各项预计结果中,正确的有()。

- A 、净投资为200万元

- B 、税后经营利润为540万元

- C 、实体现金流量为340万元

- D 、收益留存为500万元

- 7 【单选题】某企业2011年销售收入为1000万元,年末经营资产总额为4000万元,经营负债总额为2000万元。该企业预计2012年度通货膨胀率为5%,公司销售量增长10%。预计2012年度销售净利率为10%,股利支付率为40%,假设可以动用的金融资产为25万。则该企业2012年度对外融资需求为( )万元。

- A 、 275.7

- B 、 215.7

- C 、 109

- D 、240.7

- 8 【多选题】 E公司20×1年销售收入为5000万元,20×1年底净负债及股东权益总计为2500万元(其中股东权益2200万元),预计20×2年销售增长率为8%,销售税后经营净利率为10%,净经营资产周转率保持与20×1年一致,净负债的税后利息率为4%,净负债利息按上年末净负债余额和预计利息率计算。下列有关20×2年的各项预计结果中,正确的有( )。

- A 、净经营资产净投资为200万元

- B 、税后经营净利润为540万元

- C 、实体现金流量为340万元

- D 、净利润为528万元

- 9 【多选题】E公司2011年销售收入为5000万元,2011年年底净负债及股东权益总计为2500万元(其中股东权益2200万元),预计2012年销售增长率为8%,税后经营利润率为10%,净经营资产周转率保持与2011年一致,净负债的税后利息率为4%,净负债利息按上年末净负债余额和预计利息率计算。下列有关2012年的各项预计结果中,正确的有( )。

- A 、净经营资产净投资为200万元

- B 、税后经营净利润为540万元

- C 、实体现金流量为340万元

- D 、净利润为528万元

- 10 【单选题】甲公司2019年销售收入为10000万元,2019年年底净负债及股东权益总计为5000万元(其中股东权益4400万元),预计2020年销售增长率为8%,税后经营净利率为10%,净经营资产周转率保持与2019年一致,净负债的税后利息率为4%,净负债利息按上年年末净负债余额和净负债税后利息率计算。下列有关2020年的各项预计结果中,错误的是( )。

- A 、净经营资产净投资为400万元

- B 、税后经营净利润为1080万元

- C 、实体现金流量为680万元

- D 、净利润为1000万元

热门试题换一换

- 下列关于应纳人大海公司2011年度合并财务报表合并范围的公司,表述正确的有()。

- 以下甲公司有关该项股权交易确认计量正确的有()。

- 下列关于股票的表述中,不正确的有( )。

- 甲、乙、丙设立一个有限责任公司,制定了公司章程。在公司章程中约定的下列事项中,符合公司法律制度规定的有()。

- 在变动成本法下,下列各项中应计入产品成本的项目有( )。

- 以下关于城镇土地使用税的说法正确的是()。

- 下列项目中,以一个月内取得的收入为一次计征个人所得税的有()。

- 张某、王某、李某三人投资设立了A有限合伙企业。其中张某为执行事务合伙人,李某和王某均为有限合伙人。后经全体协商一致,张某变为有限合伙人,李某变为普通合伙人。合伙企业未就该事项通知其客户B公司。B公司原来与A企业进行的交易一直由张某在负责,张某转为有限合伙人后又以A企业的名义与B公司订立了一个10万元的合同。有关本案的下列说法中,不正确的是()。

亿题库—让考试变得更简单

已有600万用户下载

ZPrOQ