- 计算分析题假设ABC公司股票目前的市场价格为28元,而在一年后的价格可能是40元和20元两种情况之一。再假定存在一份以100股该种股票为标的资产的看涨期权,期限是一年,执行价格为28元。投资者可以按10%的无风险利率借款。购进上述股票且按无风险利率10%借入资金,同时售出一份以100股该股票为标的资产的看涨期权。要求:(1)根据复制原理,计算购进股票的数量、按无风险利率借入资金的数额以及一份该股票的看涨期权的价值。(2)根据风险中性原理,计算一份该股票的看涨期权的价值。(3)根据单期二叉树期权定价模型,计算一份该股票的看涨期权的价值。(4)若目前一份以100股该股票为标的资产的看涨期权的市场价格为600元,按上述组合投资者能否获利。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 (1)根据复制原理:购进H股上述股票且按无风险利率10%借入资金,借款数额设定为Y,期权的价值为

若股价上升到40元时,售出1份该股票的看涨期权的清偿结果:-100×(40-28)=-1200(元),同时出售H股股票,偿还借人的Y元资金的清偿结果:H×40-Y×(1+10%)=40H-1.1Y;

若股价下降到20元时,售出1份该股票的看涨期权的清偿结果为0,同时出售H股股票,偿还借入的Y元资金的清偿结果:H×20-Y×(1+10%)=20H-1.1Y。

任何一种价格情形,其现金流量为0。则:40H-1.1Y-1200=0(1)20H-1.1Y-0=0(2),解得:H=60(股),Y=1091(元)

目前购进H股上述股票且按无风险利率10%借

-Y=28×60-1091=589(元)。

-Y=28×60-1091=589(元)。

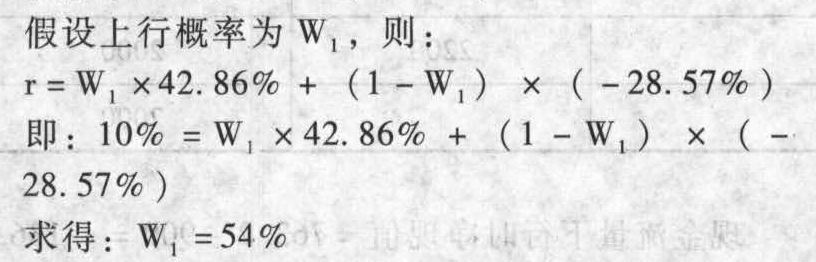

(2)根据风险中性原理:期望报酬率=上行概率×股价上升百分比+下行概率×股价下降百分比

=上行概率×股价上升百分比+(1-上行概率)×股价下降百分比股价上升百分比

=(40-28)/28=42.86%,股价下降百分比=(20-28)/28=-28.57%

期权一年后的期望价值=54%×1200+(1-54%)×0=648(元)

期权的现值=648/(1+10%)=589(元)。

(3)根据单期二叉树期权定价模型:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】假设ABC公司股票目前的市场价格为45元,而在一年后的价格可能是58元和42元两种情况。再假定存在一份200股该种股票的看涨期权,期限是一年,执行价格为48元。投资者可以按10%的无风险利率借款。购进上述股票且按无风险利率10%借入资金,同时售出一份200股该股票的看涨期权。则套期保值比率为( )。

- A 、125

- B 、140

- C 、220

- D 、156

- 2 【多选题】假设ABC公司股票目前的市场价格为50元,而在一年后的价格可能是60元和40分不清两种情况之一。再假定存在一份以100股该种股票为标的资产的看涨期权,期限是一年,执行价格为50元。投资者可以按10%的无风险利率借款。购进上述股票且按无风险利率10%借人资金,同时售出一份以100股该股票为标的资产的看涨期权。则按照复制原理,下列说法正确的有( )。

- A 、购买股票的数量为50股

- B 、借款的金额是1818元

- C 、期权的价值为682元

- D 、期权的价值为844元

- 3 【综合题(主观)】假设某公司股票目前的市场价格为25元,而在6个月后的价格可能是32元和18元两种情况之一。再假定存在一份以100股该种股票为标的资产的看涨期权,期限是半年,执行价格为28元。投资者可以按10%的无风险年利率借款。购进上述股票且按无风险年利率10%借入资金,同时售出一份以100股该股票为标的资产的看涨期权。要求:(1)根据单期二叉树期权定价模型,计算一份该股票的看涨期权的价值。(2)假设股票目前的市场价格、期权执行价格和无风险年利率均保持不变,若把6个月的时间分为两期,每期3个月,若该股票收益率的标准差为0.35,计算每期股价上升百分比和股价下降百分比。(3)结合(2)分别根据套期保值原理、风险中性原理和两期二叉树期权定价模型,计算一份该股票的看涨期权的价值。

- 4 【简答题】假设ABC公司股票目前的市场价格为24元,而在一年后的价格可能是35元和16元两种情况之一。再假定存在一份100股该种股票的看涨期权,期限是一年,执行价格为30元。投资者可以按10%的无风险利率借款。购进上述股票且按无风险利率10%借入资金,同时售出一份100股该股票的看涨期权。要求:(1)根据单期的二叉树模型,计算购买股票的数量、按无风险利率借入资金的数额以及一份该股票的看涨期权的价值。(2)根据风险中性定理,计算一份该股票的看涨期权的价值。(3)若目前一份100股该股票看涨期权的市场价格为306元,按上述组合投资者能否获利。

- 5 【多选题】假设ABC公司股票目前的市场价格为50元,而在一年后的价格可能是60元和40元两种情况。再假定存在一份100股该种股票的看涨期权,期限是一年,执行价格为50元。投资者可以按10%的无风险利率借款。购进上述股票且按无风险利率10%借人资金,同时售出一份100股该股票的看涨期权。则按照复制原理,下列说法正确的有( )。

- A 、购买股票的数量为50股

- B 、借款的金额是1818元

- C 、期权的价值为682元

- D 、期权的价值为844元

- 6 【单选题】假设 ABC公司股票目前的市场价格为45元,而在一年后的价格可能是58元和42元两种情况。再假定存在一份200股该种股票的看涨期权,期限是一年,执行价格为48元。投资者可以按10%的无风险报酬率借款。购进上述股票且按无风险报酬率10%借人资金,同时售出一份200股该股票的看涨期权。则套期保值比率为( )。

- A 、125

- B 、140

- C 、220

- D 、156

- 7 【多选题】假设ABC公司股票目前的市场价格为50元,而在一年后的价格可能是60元和40元两种情况。再假定存在一份100股该种股票的看涨期权,期限是一年,执行价格为50元。投资者可以按10%的无风险报酬率借款。购进上述股票且按无风险报酬率10%借入资金,同时售出一份100股该股票的看涨期权。则按照复制原理,下列说法正确的有( )。

- A 、购买股票的数量为50股

- B 、借款的金额是1818元

- C 、期权的价值为682元

- D 、期权的价值为844元

- 8 【单选题】假设ABC公司股票目前的市场价格为50元,而在一年后的价格可能是60元和40元两种情况。再假定存在一份100股该种股票的看涨期权,期限是一年,执行价格为50元。投资者可以按10%的无风险报酬率借款。购进上述股票且按无风险报酬率10%借入资金,同时售出一份100股该股票的看涨期权。则按照复制原理,下列说法错误的是( )。

- A 、购买股票的数量为50股

- B 、借款的金额是1818元

- C 、期权的价值为682元

- D 、期权的价值为844元

- 9 【单选题】假设 ABC公司股票目前的市场价格为45元,而在一年后的价格可能是58元和42元两种情况。再假定存在一份200股该种股票的看涨期权,期限是一年,执行价格为48元。投资者可以按10%的无风险报酬率借款。购进上述股票且按无风险报酬率10%借入资金,同时售出一份200股该股票的看涨期权。则套期保值比率为( )。

- A 、125

- B 、140

- C 、220

- D 、156

- 10 【多选题】假设ABC公司股票目前的市场价格为50元,而在一年后的价格可能是60元和40元两种情况。再假定存在一份100股该种股票的看涨期权,期限是一年,执行价格为50元。投资者可以按10%的无风险报酬率借款。购进上述股票且按无风险报酬率10%借入资金,同时售出一份100股该股票的看涨期权。则按照复制原理,下列说法正确的有( )。

- A 、购买股票的数量为50股

- B 、借款的金额是1818元

- C 、期权的价值为682元

- D 、期权的价值为844元

热门试题换一换

- 下列有关A公司2011年末合并财务报表抵消分录的表述,正确的有()。

- 甲公司有以下与无形资产相关的业务:(1)20×3年7月1日以1000万元银行存款购入一项商标权作为无形资产,该商标权法定有效期限为10年,甲公司预计该项商标权受益期限为8年,甲公司按8年采用直线法摊销,预计净残值为0。(2)20×5年1月1日起甲公司允许B公司使用该商标,使用期限为一年并取得租金收入150万元存入银行,假设营业税税额7.50万元。(3)20×6年12月31日经过测试,甲公司预计该项无形资产可收回金额为400万元,并且只能在今后3年为企业带来经济利益流入,甲公司计提了减值准备。同日丙公司承诺两年以后以200万元购买该项商标权,甲公司计划将该项商标权于20×8年年末出售给丙公司。(4)20×8年12月20日甲将该无形资产出售,取得收入250万元并缴纳营业税税额12.50万元。要求:(1)编制20×3年7月取得无形资产及其在20×3年、20×4年摊销的会计分录;(2)编制20×5年出租业务的会计分录;(3)编制20×6年无形资产摊销和计提减值准备的会计分录;(4)编制20×7年无形资产摊销、20×8年摊销的会计分录;(5)编制20×8年12月无形资产出售的会计分录。

- 某镇一家运输公司(增值税小规模纳税人)从业人员20人,主营运输业务。2011年注册资金650万元人民币,2012年注册资金增加到700万元,资产总额900万元。20121年经营情况如下:(1)拥有5人座小轿车3辆,整备质量10吨的载货汽车20辆,整备质量8吨的挂车20辆,5人座且整备质量3吨的客货两用车4辆。(2)当年启用新账共11本,注册资金增加使用了一本账本。(3)签订货运合同500份,合同注明运费金额共1200000元(全部合同兑现);签订销售合同1份,注明销售货物款项206000元。上述合同所载收入本期均应当确认。(4)当年公司运输营运成本400000元;已销货物的成本150000元;销售费用300000元,其中含广告费50000元;管理费用300000元(不含有关税金),其中业务招待费40000元。假定小轿车年税额300元,载货汽车整备质量每吨年税额60元,挂车整备质量每吨年税额30元。要求:(1)计算该公司2012年缴纳的车船税;(2)计算该公司2012年缴纳的印花税;(3)计算该公司2012年缴纳的营业税;(4)计算该公司2012年缴纳的城建税和教育费附加;(5)计算该企业的应纳税所得额;(6)计算该企业应纳的所得税。

- 在进行是继续使用旧设备还是购置新设备决策时,如果这两个方案的未来使用年限不同,且只有现金流出,没有新的现金流入。则最为合适的评价方法是( )。

- 下列有关产品成本计算分步法的说法中,正确的有( )。

- 关于汇票的承兑,下列说法正确的有( )。

- 下列选项中,属于外商投资的公司与中国内资企业合并必须具备的条件的是()。

- 请简述该公司在经营过程中面对的主要风险是什么?

- 用净现值法评价该项目经济上是否可行(计算结果单位用元表示)。

- 运用宏观环境分析中的4个关键要素,分析建辉公司所面临的宏观环境

- 除已办理税务登记,从事生产、经营并适用查账征收的企业纳税人外,纳税信用管理试行办法还适用于的企业纳税人包括( )。

亿题库—让考试变得更简单

已有600万用户下载

YYlP0