- 单选题

题干:甲企业于2012年1月1日取得乙公司20%有表决权股份,能够对乙公司施加重大影响。假定甲企业取得该项投资时,乙公司除一项存货外,其他可辨认资产、负债的公允价值与账面价值相等,该存货账面价值为2000万元,公允价值为2400万元,至2012年12月31日,乙公司将该存货已对外销售80%。2012年11月,甲企业将其成本为800万元的某商品以1200万元的价格出售给乙公司,乙公司将取得的商品作为存货,至2012年12月31日,乙公司将上述内部交易存货对外销售40%。乙公司2012年实现净利润5000万元。假定不考虑所得税因素影响。

题目:若甲企业有子公司,需要编制合并财务报表,在合并财务报表中,甲企业对乙公司的股权投资2012年应确认的投资收益为()万元。 - A 、1000

- B 、888

- C 、936

- D 、984

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

甲企业合并财务报表中应确认的投资收益=888+[(1200 -800)×(1-40%)]×20% =936(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 关于甲公司合并日编制合并财务报表的表述,不正确的是()。

- A 、初始投资时不会产生商誉

- B 、合并日应编制合并资产负债表

- C 、合并日应编制合并利润表

- D 、合并日不需要编制合并现金流量表

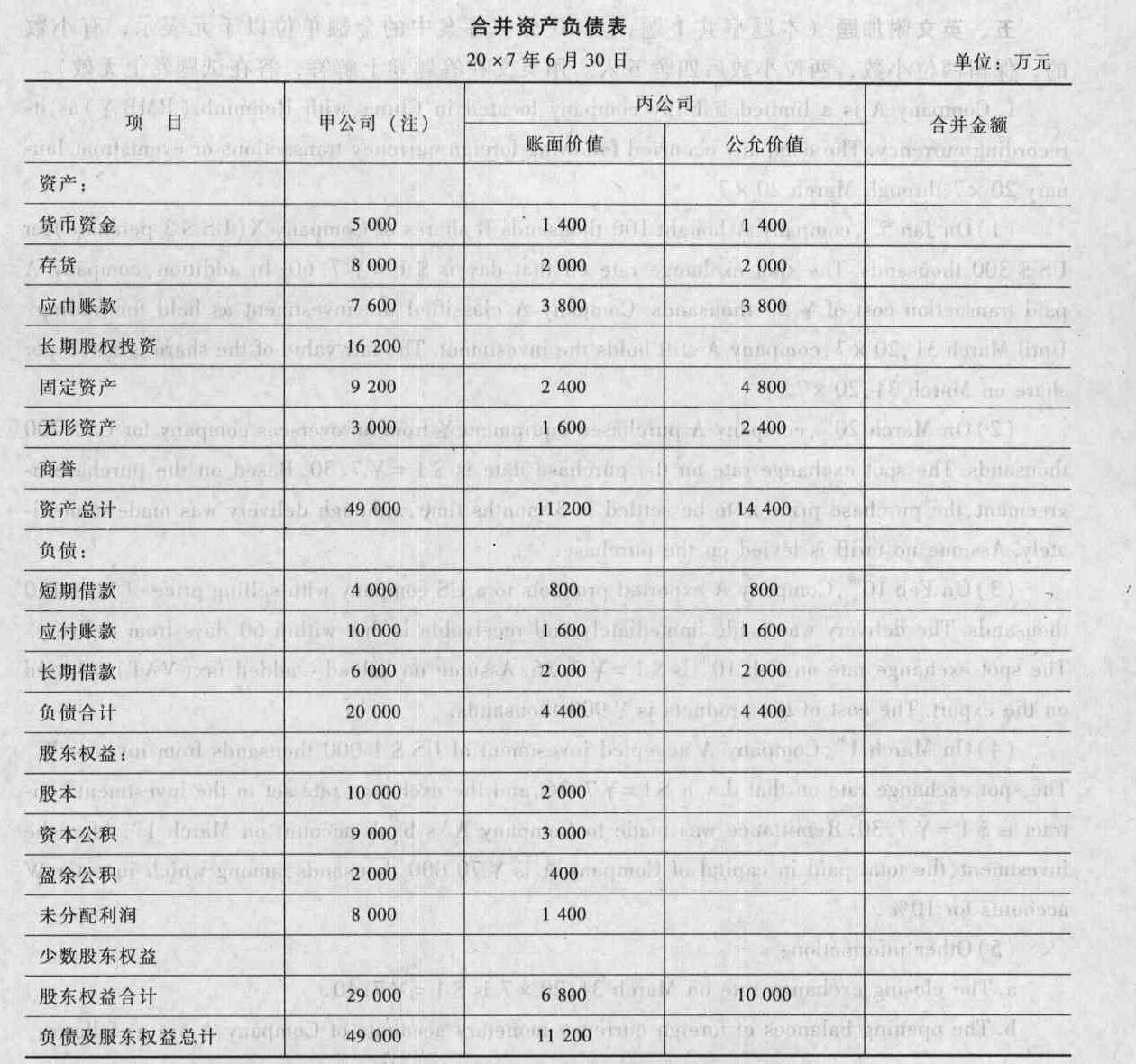

- 2 【综合题(主观)】编制甲公司购买日(或合并日)合并财务报表的抵销分录,并填列合并财务报表各项目的金额(请将答题结果填入给定的“合并资产负债表”中)。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

注:甲公司资产负债表各项目的金额,为已将对丙公司长期期权投资入账后的金额。

- 3 【综合题(主观)】若甲公司有子公司,需要编制合并财务报表,计算合并财务报表中因出售20%股权确认的投资收益(不考虑剩余40%股权确认的投资收益)。

- 4 【综合题(主观)】编制甲公司20×4年合并财务报表中与乙公司相关的合并调整分录或抵销分录。

- 5 【多选题】母公司在编制合并财务报表前,对子公司所采用会计政策与其不一致的情形进行的下列会计处理中,正确的有( )。

- A 、按照子公司的会计政策另行编报母公司的财务报表

- B 、要求子公司按照母公司的会计政策另行编报子公司的财务报表

- C 、按照母公司自身的会计政策对子公司财务报表进行必要的调整

- D 、按照子公司的会计政策对母公司自身财务报表进行必要的调整

- 6 【综合题(主观)】编制甲公司20×3年合并财务报表时,与A公司内部交易相关的抵销分录。

- 7 【综合题(主观)】编制甲公司20×4年合并财务报表时,与A公司20×3年内部交易相关的抵销分录。

- 8 【综合题(主观)】编制甲公司20×3年合并财务报表时,与A公司内部交易相关的抵销分录。

- 9 【综合题(主观)】编制甲公司20×4年合并财务报表时,与A公司20×3年内部交易相关的抵销分录。

- 10 【单选题】甲公司需要编制合并财务报表,对其持有70%股份的境外经营子公司财务报表进行折算,该外币报表折算后资产合计为3200万元人民币,负债合计为2150万元人民币,所有者权益合计为981万元人民币,合并资产负债表上因外币报表折算差额导致“其他综合收益”项目应列示的金额是()万元人民币

- A 、48.3

- B 、69

- C 、-48.3

- D 、- 69

热门试题换一换

- 抵押物拍卖的价款,当事人没有约定的,其清偿顺序是( )。

- 下列关于信息的相关说法中,不正确的有( )。

- 甲企业生产一种特效驱蚊虫的日用品,经过几年的发展,已经成为国内市场占有率最大的企业。在企业发展的过程中,甲企业发现国内市场已经饱和,其规模已经很难满足企业进一步的发展。该企业领导人将眼光投向了近邻东南亚国家,发现在这些东南亚国家市场上尚无与本企业类似产品,而消费者对这种产品有较高的需求,随即决定进军这些东南亚国家。该企业进军这些东南亚国家市场的动因是()。

- 下列说法中,不正确是( )。

- 刘容为一有限责任公司的小股东,不参与公司经营管理。根据公司法律制度的规定,下列文件中,刘容有权查阅和复制的有( )。

- 缘梦公司成立于2004年,公司主营业务是将工业二氧化碳共聚物材料经过提纯改性,应用于医用耗材类产品。缘梦公司的核心优势在于科研金额和技术支持。企业获得多项专利,在国内外都处于领先地位,成功地进入高附加值的医疗制品应用领域。缘梦公司的发展战略分为三个阶段,公司根据不同阶段的发展状况,采用不同模式构筑企业竞争优势。第一阶段:一体化商业模式(2004年至2010年)缘梦公司实施科研、中试、生产一体化,将资源和能力配置到价值链的各个环节,牢牢掌控价值链的各个经营活动,把握生产经营的全部所得。第二阶段:外包转型(2010年至2014年)随着企业业务发展,缘梦公司发现自己在融资、采购、生产、销售等价值活动方面处于劣势,导致企业开发出的产品无法尽快实现商业化转化。于是以增加最终的企业利润为目标,公司将自身的经营业务聚焦于研发和营销服务两个价值创造环节上,而将企业制造环节外包出去。同时,缘梦公司还在价值链上增加了一个价值创造环节,将自己的核心专利业务通过许可的方式获取专利许可使用费,提高企业的价值。第三阶段:平台战略(2014年至今)第二阶段的转型外包,不仅使缘梦公司优化了资源配置,而且使缘梦公司与生产企业达成了协作关系,这提供了平台战略实施的前提。而网络技术的发展,使得缘梦公司实施平台战略成为可能。缘梦公司的平台战略就是以技术研发以及核心医疗产品为核心,以网络效应吸引生产企业、客户(医院、养老院、药店)等多方面加入,搭建起跨企业、跨区域、跨行业的医疗设备资源合作、共享的专业化平台。要求:(1)运营价值链分析方法,简要分析缘梦公司在各个发展阶段是如何通过运用价值链分析自身的资源和能力而构筑其竞争优势的。(2)简要分析信息技术在梦缘公司平台战略中的作用。

- 根据合伙企业法律制度的规定,普通合伙企业的下列人员中,应对合伙企业债务承担无限连带责任的有( )。

- 根据企业破产法律制度的规定,下列表述中,不正确的是( )。

- 某企业2016年3月投资1500万元取得5万平方米的土地使用权,用于建造面积为3万平方米的厂房,建筑成本为2000万元,2016年底竣工验收并投入使用。对该厂房征收房产税时,确定的房产原值是()。

亿题库—让考试变得更简单

已有600万用户下载

YY46r