- 单选题某上市公司2014年年底流通在外的普通股股数为1000万股,2015年3月31日增发新股200万股,2015年7月1日经批准回购本公司股票140万股,2015年归属于普通股股东的净利润为400万元,派发现金股利30万元,则2015年的每股收益为( )元。

- A 、0.36

- B 、0.29

- C 、0.4

- D 、0.37

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

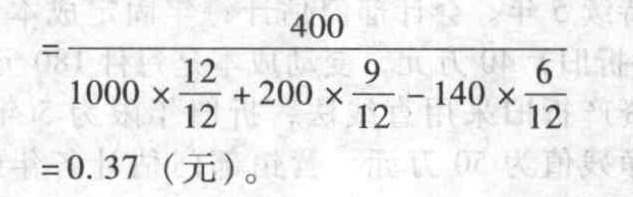

本题的主要考核点是每股收益的计算。

2015年每股收益

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某上市公司2010年年底流通在外的普通股股数为1000万股,2011年3月31日增发新股200万股,2011年7月1日经批准回购本公司股票140万股,2011年的净利润为400万元,派发现金股利30万元,则2011年的每股收益为( )元。

- A 、0.36

- B 、0.29

- C 、0.4

- D 、0.37

- 2 【单选题】甲上市公司2010年初发行在外的普通股20 000万股,6月1日新发行6 000万股;10月1日回购4 000万股,以备将来奖励职工。甲公司当年实现的利润总额为5 000万元,归属于普通股股东的净利润为4 800万元。则2010年甲公司基本每股收益为( )。

- A 、0.23元/股

- B 、0.21元/股

- C 、0.24元/股

- D 、0.20元/股

- 3 【单选题】甲公司2014年期初发行在外的普通股为20000万股;2月28日新发行普通股10800万股;12月1日回购普通股4800万股,以备将来奖励职工之用。该公司当年度归属于普通股的净利润为6500万元。甲公司2014年度基本每股收益为()元/股。

- A 、0.325

- B 、0.23

- C 、0.25

- D 、0.26

- 4 【单选题】某公司本年流通在外普通股股数为2000万股,取得净利润200万元,年初累计未分配利润600万元,法律规定必须提取10%的公积金,则按照法律规定,该公司每股股利最高为()元。

- A 、0.4

- B 、0.09

- C 、0.1

- D 、0.39

- 5 【单选题】某上市公司2014年年底流通在外的普通股股数为1000万股,2015年3月31日增发新股200万股,2015年7月1日经批准回购本公司股票140万股,2015年归属于普通股股东的净利润为400万元,派发现金股利30万元,则2015年的每股收益为()元。

- A 、0. 36

- B 、0. 29

- C 、0. 4

- D 、0. 37

- 6 【单选题】某上市公司2016年年底流通在外的普通股股数为5000万股,2017年5月7日派发股票股利1000万股,2017年7月1日经批准增发普通股250万股,2017年净利润为1600万元,其中应付优先股股利为200万元,则2017年的基本每股收益为( )元。

- A 、0.188

- B 、0.28

- C 、0.20

- D 、0.23

- 7 【单选题】甲公司2017年初流通在外普通股5000万股,优先股400万股;2017年6月30日增发普通股1000万股。2017年末股东权益合计24000万元,优先股每股清算价值10元,累积拖欠优先股股息为每股5元。2017年末每股净资产为( )元/股。

- A 、3

- B 、4.8

- C 、4.36

- D 、3.27

- 8 【单选题】甲公司2017年初流通在外普通股5000万股,优先股400万股;2017年6月30日增发普通股1000万股。2017年末股东权益合计24000万元,优先股每股清算价值10元,累积拖欠优先股股息为每股5元。2017年末每股净资产为( )元/股。

- A 、3

- B 、4.8

- C 、4.36

- D 、3.27

- 9 【单选题】甲公司2019年年初流通在外普通股5000万股,优先股800万股;2019年6月30日增发普通股2000万股。2019年年末股东权益合计38000万元,每股优先股股东权益6元,无拖欠的累积优先股股息。2019年年末甲公司普通股每股市价16元,则市净率是( )。

- A 、3.82

- B 、3.37

- C 、4.26

- D 、4.15

- 10 【单选题】某上市公司2018年年底流通在外的普通股股数为4000万股,2019年3月7日以2018年年底的普通股股数为基数,向全体股东每10股派发股票股利2股,2019年7月1日经批准公开增发普通股500万股,2019年净利润为1600万元,其中应付优先股股利为250万元,则该公司2019年的基本每股收益为( )元。

- A 、0.21

- B 、0.32

- C 、0.27

- D 、0.23

热门试题换一换

- 某公司股票看跌期权的执行价格是55元,期权为欧式期权,期限1年,目前该股票的价格是45元,期权费(期权价格)为5元。如果到期日该股票的价格是60元。则购进看跌期权与购进股票组合的到期收益为( )元。

- 要求:根据上述资料,按下列序号回答问题,每问需计算出合计数: (5)计算企业当年对外捐赠的纳税调整额;

- 甲公司2007年12月31日的资产负债表显示的净资产为负,财务状况不断恶化。有关资产:商业用房一间,账面价值100万元;机器设备一套,账面价值20万元;银行存款30万元;应收乙的账款30万元(2008年1月20日到期);应收丙的账款70万元(2008年2月6日到期)。甲公司有关负债:应付丙的账款50万元(2008年3月5日到期);应付丁的账款180万元(2008年1月10日到期)。2008年以来,甲公司的资产处理及债权债务清偿情况如下:(1)1月20日,丁请求甲公司偿还欠款未果。但在1月28日丁发现甲公司曾于1月15日将机器设备赠送给了戊。(2)2月3日,甲公司将拥有的商业用房以60万元的价格(市场价格为120万元)转让给非关联企业己公司,己公司在不知情的情况下,受让该房产,并办理了过户登记手续。(3)2月21日后,甲公司一直催告乙偿还债务,但乙到8月底仍未偿还,甲公司亦未采取其他法律措施。(4)3月15日,甲公司向丙提出就50万元债权债务予以抵销。(5)4月10日,甲公司与庚公司签订债权转让合同,将对丙的20万元债权以18万元的价格转让给庚。要求:根据本题所述内容,分别回答下列问题:(1)丁是否有权请求人民法院撤销甲公司将机器设备赠送给戊的行为?并说明理由。(2)丁是否有权请求人民法院撤销甲公司将商业用房转让给己公司的行为?并说明理由。(3)丁是否有权代位行使甲对乙的债权?并说明理由。(4)甲是否有权向丙主张就50万元的债权债务予以抵销?并说明理由。(5)甲庚之间的债权转让何时生效?何时对丙产生效力?并分别说明理由。

- 根据本题要点(2)所提示的内容,管理人在未征得承租人A公司同意的情况下解除了该租赁合同是否符合企业破产法律制度的规定?并说明理由。

- 甲公司在2015年度的会计利润和应纳税所得额均为-300万元,按照税法规定允许用以后5年税前利润弥补亏损。甲公司预计2016至2018年每年应纳税所得额分别为100万元、150万元和80万元,假设适用的所得税税率始终为25%,无其他暂时性差异。则甲公司2017年递延所得税发生额为( )。

- 下列业务中,应当缴纳增值税的有()。

- 王某是否具备要求长城公司收购王某在公司中的股权的条件?说明理由。

- 与其他长期负债筹资相比,长期借款筹资的特点主要有()。

- 根据诉讼时效法律制度的规定,下列有关诉讼时效中断的表述中,正确的有( )。

- 某商业企业在2019年年均职工人数75人,年均资产总额960万元,当年经营收入1240万元,税前准予扣除项目金额1000万元,该企业2019年应缴纳企业所得税()万元。

亿题库—让考试变得更简单

已有600万用户下载

XGW6Q