- 计算分析题

题干:某期权交易所2017年3月1日对A公司的期权报价如下:[1479201704221-image/0839.jpg]股票当前市价为52元,预测一年后股票市价变动情况如下表所示:[1479201704221-image/0840.jpg]

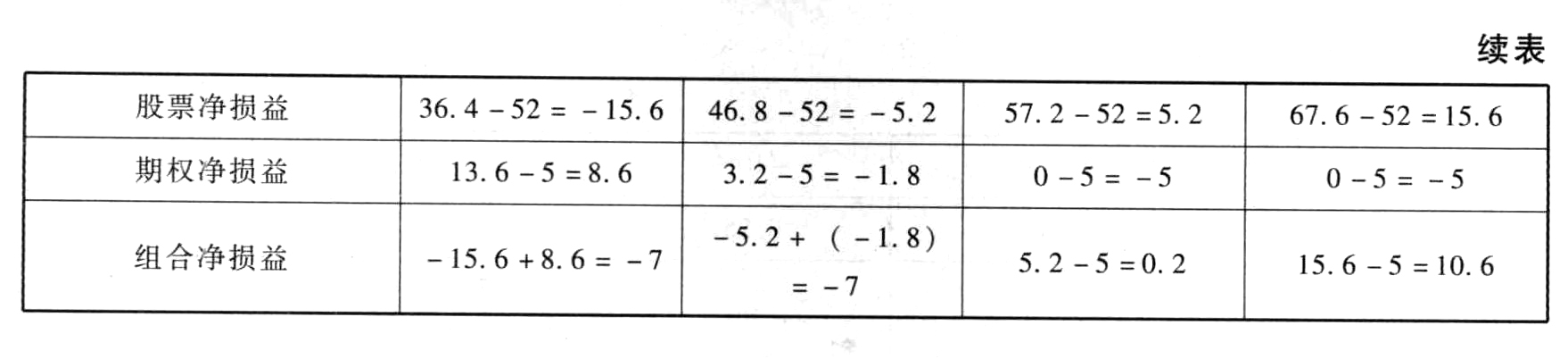

题目:若甲投资人购入1股A公司的股票,购入时价格52元;同时购入该股票的1份看跌期权,判断甲投资人采取的是哪种投资策略,并确定该投资人的预期投资组合净损益为多少?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案甲投资人采取的是保护性看跌期权策略。

预期投资组合净损益=0.2×(-7)+0.25×(-7)+0.25×0.2+0.3×10.6=0.08(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】若甲投资人购入1股A公司的股票,购人时价格52元;同时购入该股票的1份看跌期权,判断该甲投资人采取的是哪种投资策略,并确定该投资人的预期投资组合收益为多少?

- 2 【综合题(主观)】若乙投资人购入1股A公司的股票,购入时价格52元;同时出售该股票的1份看涨期权,判断该乙投资人采取的是哪种投资策略,并确定该投资人的预期投资组合收益为多少?

- 3 【综合题(主观)】若丙投资人同时购入1份A公司的股票的看涨期权和1份看跌期权,判断该投资人采取的是哪种投资策略,并确定该投资人的预期投资组合收益为多少?

- 4 【计算分析题】若甲投资人购入1股A公司的股票,购人时价格52元;同时购入该股票的1份看跌期权,判断该甲投资人采取的是哪种投资策略,并确定该投资人的预期投资组合收益为多少?

- 5 【计算分析题】若乙投资人购入1股A公司的股票,购入时价格52元;同时出售该股票的1份看涨期权,判断该乙投资人采取的是哪种投资策略,并确定该投资人的预期投资组合收益为多少?

- 6 【综合题(主观)】若丙投资人同时购入1份A公司的股票的看涨期权和1份看跌期权,判断该投资人采取的是哪种投资策略,并确定该投资人的预期投资组合收益为多少?

- 7 【计算分析题】若乙投资人购入1股A公司的股票,购入时价格52元;同时出售该股票的1份看涨期权,判断乙投资人采取的是哪种投资策略,并确定该投资人的预期投资组合净损益为多少?

- 8 【计算分析题】若丙投资人同时购入1份A公司的股票的看涨期权和1份看跌期权,判断丙投资人采取的是哪种投资策略,并确定该投资人的预期投资组合净损益为多少?

- 9 【计算分析题】若甲投资人购入1股D公司的股票,同时购入该股票的1份看跌期权,判断甲投资人采取的是哪种投资策略,并根据预计的股票价格变动情况,确定该投资人的投资组合收益为多少?

- 10 【计算分析题】若甲投资人购入1股D公司的股票,同时购入该股票的1份看跌期权,判断甲投资人采取的是哪种投资策略,并根据预计的股票价格变动情况,确定该投资人的投资组合收益为多少?

热门试题换一换

- 如果承租人对融资租入的资产采用公允价值作为入账价值的,分摊未确认融资费用所采用的分摊率是()。

- A银行能否将尚未得到清偿的20万元欠款向管理人申报普通债权,由甲公司继续偿还?并说明理由。

- 下列有关票据伪造的表述中,不符合票据法律制度规定的有( ),

- 纳税人在计算企业所得税应纳税所得额时不得税前扣除的项目有( )。

- 约翰逊和施乐斯在1989年提出了战略选择过程的组成部分。下列属于该战略选择过程组成部分的有()。

- 关于普通合伙企业的出资,下列说法错误的是( )。

- 根据《企业内部控制基本规范》,下列属于内部控制目标的是( )。

- 2013年12月31日甲股份有限公司通过发行股份购买乙公司的全资子公司丙公司60%的股份:甲公司发行了 180万股股票,发行当日的公允价值为10元每股,为发行股份支付中介机构50万元,同时支付审计费等10万元,乙公司所获得甲公司的股份占甲公司股份的8%,不具有重大影响。发行当日丙公司的公允价值1 500万元与账面价值相同,其中包括: 股本300万元,资本公积500万元,其他综合收益50万元,盈余公积200万元和未分配利润450万元。 甲公司与乙公司签订合同时约定:乙公司保证丙公司未来3年的净利润为100万、120万和150万,若丙公司的净利润未达到要求,乙公司按照原比例补偿给甲公司。2014年5月12日丙公司将一批货物卖给甲公司,出售价格为120万元,该批货物的成本为100万元,当年甲公司卖出该批货物的40%, 2015年该批存货共卖出80%。丙公司对该批货物的出售价款截止2015年12月31日尚未收到,丙公司对一年期的应收账款计提5%的 减值,两年期的应收账款计提20%的减值。2014年12月3日甲公司将其使用的一个机器设备以320万元卖给丙公司,丙公司也将该设备作为固定资产使用,该机器设备尚可使用4年:该机器设备系甲公司2X00年12月31 日购入,成本为500万元,折旧年限为8年,2014年丙公司净利润为50万元,乙公司于2015年3月2日依合同支付甲公司30万元。2015年丙公司的净利润为130万元,可供出售金融资产公允价值上升20万元。本题目不考虑除增值税外的其他税费.增值税税率17%:甲公司和乙公司、丙公司没有关联方关系:丙公司按净利润的10%计提盈余公积。要求: (1)计算甲公司的合并对价和商誉,并判断甲公司的合并类型。 (2)作出甲公司收到补偿款的会计处理。 (3)编制甲公司2015年12月31日的调整和抵销分录。

- 假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下一年产销量20万件,则利润对单价的敏感系数为( )。

亿题库—让考试变得更简单

已有600万用户下载

XAvk0