- 多选题H公司意欲进军中东石油开发市场,由于该地区政局不稳,因此需要更多地考虑政治法律因素对其战略的影响,其中政治因素带来的风险包括( )。

- A 、所有权风险

- B 、汇率风险

- C 、经营风险

- D 、转移风险

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,C,D】

政治风险是指政治因素对企业环境或未来产生影响的可能性,分为三大类:所有权风险;经营风险;转移风险。所以选项A、C、D正确。

您可能感兴趣的试题

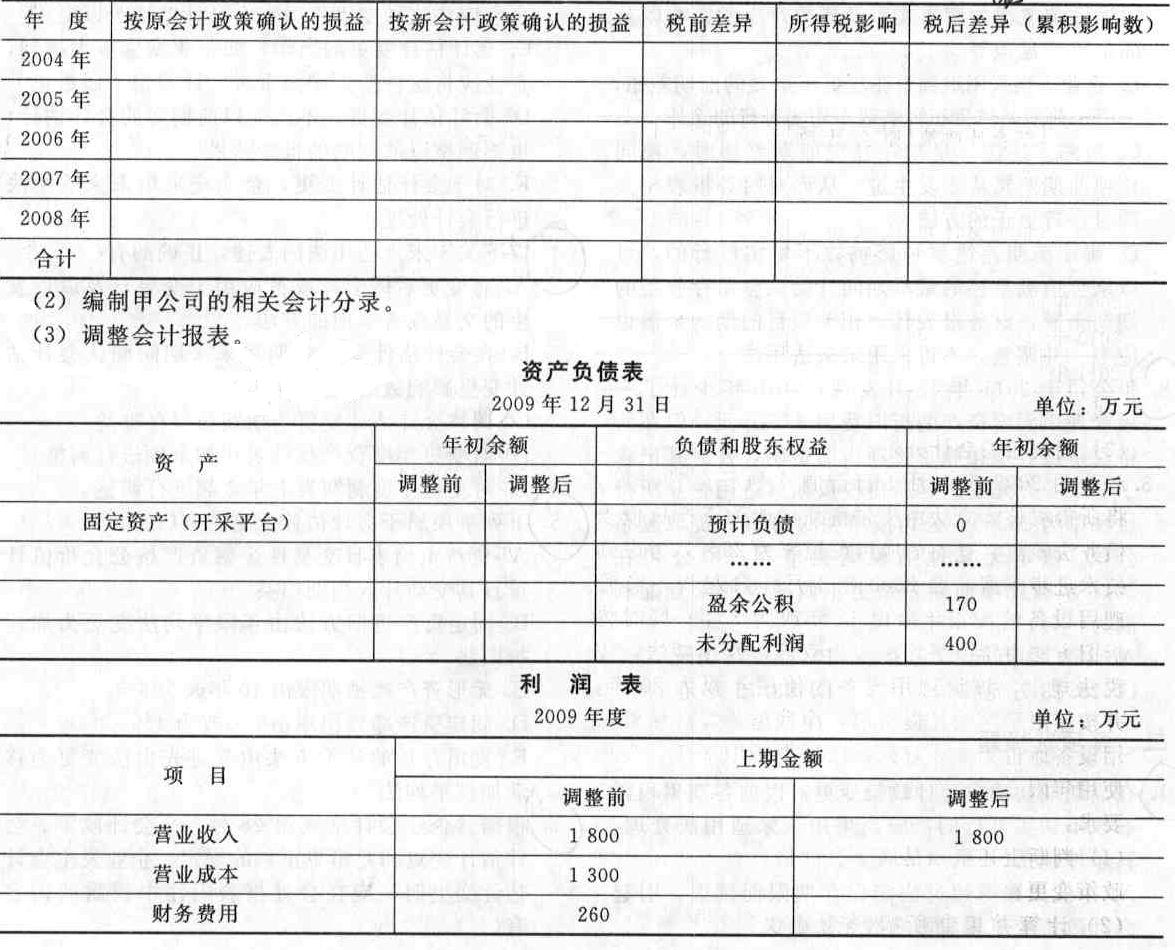

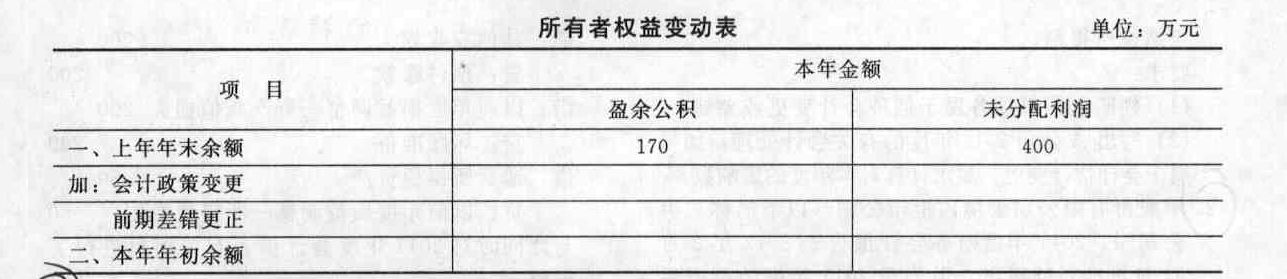

您可能感兴趣的试题- 1 【综合题(主观)】甲公司是一家海洋石油开采公司.2009年1月1日甲公司开始执行新会计准则。 (1)甲公司于2002年开始建造一座海上石油开采平台,根据法律法规规定,该开采平台在使用期满后要将其拆除,需要对其造成的环境污染进行整治。 (2) 2003年12月15日,该开采平台建造完成并投入使用,建造成本为12 000万元,预计使用寿命为10年,采用平均年限法计提折旧。 (3)根据38号准则第七条规定,企业在首次执行日前尚未计入资产成本的弃置费用,满足预计负债的确认条件,应选择该项资产初始确认开始至首次执行日期间适用的折现率,以该项预计负债折现后的金额增加资产成本,据此计算确认应补提的资产折旧,同时调整期初留存收益。已知甲公司保存的会计资料比较齐备,可以通过会计资料追溯计算。甲公司预计该开采平台弃置费用1 000万元,假定折现率为10%,已知(P/s,10%,10)=0.3855。 (4)税法规定计入资产成本的弃置费用与会计准则规定相同。 要求: (1)计算确认弃置费用后的累积影响数

- 2 【单选题】中国甲公司与美国乙公司意欲在中国境内共同投资设立一家中外合资经营企业,在其拟订的中外合资经营企业合同中,有关其出资方式部分的提法,符合中外合资经营企业法律制度规定的是()。

- A 、乙公司以境外某公司为保证人向美国某银行取得的贷款作为出资

- B 、甲公司以一项技术难度较大的劳务作为出资

- C 、乙公司以合营企业名义租赁的机器作为出资

- D 、甲公司以已设定抵押的厂房作为出资

- 3 【单选题】甲公司意欲进军非洲市场,考虑到市场环境的差异,决定对总体环境进行详尽分析,在下列选项中,下列哪项不是在对社会和文化环境中人口方面问题进行分析时通常会考虑的因素()。

- A 、非洲国家出生率很高

- B 、非洲国家失业率平均为25%

- C 、非洲国家60%属于低收入国家

- D 、非洲国家教育水平正处于上升阶段

- 4 【综合题(主观)】该公司在进军华东市场时采用的战略类型是什么?

- 5 【单选题】中国甲公司与美国乙公司意欲在中国境内共同投资设立一家中外合资经营企业,在其拟订的中外合资经营企业合同中,有关其出资方式部分的提法,符合中外合资经营企业法律制度规定的是()。

- A 、乙公司以境外某公司为保证人向美国某银行取得的贷款作为出资

- B 、甲公司以一项技术难度较大的劳务作为出资

- C 、乙公司以合营企业名义租赁的机器作为出资

- D 、甲公司以已设定抵押的厂房作为出资

- 6 【单选题】甲公司意欲进军非洲市场,考虑到市场环境的差异,决定对总体环境进行详尽分析,在下列选项中,下列哪项不是在对社会和文化环境中人口方面问题进行分析时通常会考虑的因素()。

- A 、非洲国家出生率很高

- B 、非洲国家离婚率平均为25%

- C 、非洲国家60%属于低收入国家

- D 、非洲国家教育水平正处于上升阶段

- 7 【多选题】中国石油预计在新疆某地进行油田开发项目,在开发之前需要了解未来可能产生的各种不确定性,以及项目的成本和回报等,以确定该项目风险对企业的影响,则可以采用的方法包括( )。

- A 、情景设计

- B 、决策树

- C 、敏感性分析

- D 、计算机模拟

- 8 【多选题】 中国甲公司与美国乙公司意欲在中国境内共同投资设立一家中外合资经营企业,在其拟订的中外合资经营企业合同中,有关其出资方式及期限部分的提法,不符合中外合资经营企业法律制度规定的有( )。

- A 、外方合资者作为出资的机器设备或者其他物料,应当报审批机构批准

- B 、甲公司以一项技术难度较大的劳务作为出资

- C 、中外投资者应当按照合同或章程规定的出资期限缴清出资,逾期未缴清的,应当按规定支付迟延利息或者赔偿损失

- D 、甲公司以已设定抵押的厂房作为出资

- 9 【单选题】某国仅有几家大的石油公司,对于石油化工企业而言,决定他们讨价还价能力的最主要因素是( )。

- A 、行业集中度

- B 、转换成本

- C 、交易规模

- D 、卖方产品标准化程度

- 10 【单选题】中石油并购海外石油公司、中国五矿公司收购非洲稀有金属矿。上述企业海外并购的动机为( )。

- A 、寻求市场

- B 、寻求效率

- C 、寻求资源

- D 、寻求现成资产

热门试题换一换

- 在对X公司采购交易设计进一步审计程序时,拟从X公司2011年12月31日的验收单追查至相应的供应商发票、订购单,同时再追查至应付账款明细账,A注册会计师设计的该审计路径主要是为了获取审计证据证明应付账款的()认定不存在错报。

- 应收账款赊销效果的好坏,依赖于企业的信用政策。公司在对是否改变信用期间进行决策时,需要考虑的因素包括( )。

- 下列可以作为一个可行的战略目标的有( )。

- 下列属于内部审计师职能范围的有()。

- 下列关于投资性房地产的说法中,不正确的是( )。

- ①确定A公司合并B公司的企业合并类型,并说明理由;②计算A公司购买日个别报表中应确认的初始投资成本金额;③计算A公司企业合并中取得可辨认净资产的公允价值;④计算合并报表中应确认的合并商誉金额。

- 下列关于配合型营运资本筹资政策的说法中,正确的是( )。

- 如果计划目标税前利润达到100万元且快餐销售量达到20万份,计算加盟店可接受的快餐最低销售价格。【考点分析】本题考点是盈亏临界点分析与敏感分析。

- 下列表述中,不符合税务行政复议管辖规定的是()。

亿题库—让考试变得更简单

已有600万用户下载

VgeZB