- 计算分析题

题干:资料:E公司的2016年度财务报表主要数据如下:[1479201704221-image/0477.jpg]

题目:假设该公司2017年度计划销售增长率为10%。公司拟通过提高营业净利率或提高资产负债率来解决资金不足问题。请分别计算营业净利率、资产负债率达到多少时可以满足销售增长所需资金。计算分析时,假设除正在考察的财务比率之外其他财务比率不变,销售不受市场限制,营业净利率涵盖了增加负债的利息,并且公司不打算发行新的股票。

扫码下载亿题库

精准题库快速提分

参考答案

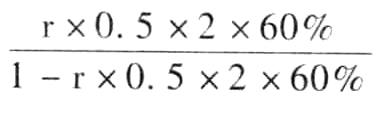

参考答案①提高营业净利率:设营业净利率为r,则:10% = 解得:r=15.15%解析:营业净利率的变化可以直接利用公式进行测算,也可以根据原理推,二者结果一致。

解得:r=15.15%解析:营业净利率的变化可以直接利用公式进行测算,也可以根据原理推,二者结果一致。

验证:因为资产周转率不变,所以资产增长率=销售收入增长率=10%

又因为权益乘数不变,所以股东权益的增长率=资产增长率=10%

则增加的股东权益=1000×10%=100(万元)

因为不发行股票,增加的留存收益=增加的股东权益=100(万元)

又因为增加的留存收益=预计营业收入× 预计营业净利率x利润留存率

即:100=1000×(1+10%)×预计营业净利率×60%

预计营业净利率=100/(1100×60%)=15.15%

②提高资产负债率:

因为资产周转率不变,所以资产增长率=销售收入增长率=10%

所以预计总资产需求=2000×(1+10%)=2200(万元)

因为不发行股票:增加的留存收益=增加的股东权益

又因为增加的留存收益=预计营业收入×预计营业净利率x利润留存率=1100×10%×60%=66(万元)

所以预计股东权益=1000+66=1066(万元)

负债=总资产-股东权益=2200 - 1066 =1134(万元)

资产负债率=负债/总资产=1134/2200=51.55%解析:不能用简化公式倒求权益乘数再求资产负债率。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】假设A公司2001年的计划销售增长率为35%,请回答下列互不关联的问题: ①如果不打算从外部筹集权益资金,并保持2000年的财务政策和资产周转率,销售净利率应达到多少? ②如果想保持2000年的经营效率和财务政策不变,需要从外部筹集多少股权资金?

- 2 【综合题(主观)】假设该公司2002年度计划销售增长率是10%。公司拟通过提高销售净利率或提高资产负债率来解决资金不足问题。请分别计算销售净利率、资产负债率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考察的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了负债的利率,并且公司不打算发行新的股份。

- 3 【计算分析题】假设该公司今年计划销售增长率是10%,其他财务比率不变,销售不受市场限制,销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份或回购股票。计算利润留存率达到多少时可以满足销售增长所需资金。

- 4 【计算分析题】假设A公司2016年的计划销售增长率为35%,请回答下列互不关联的问题:①如果不打算从外部筹集权益资本,并保持2015年的财务政策和期末总资产周转率,营业净利率应达到多少?②如果想保持2015年的经营效率和财务政策不变,需要从外部筹集多少股权资本?

- 5 【计算分析题】假设该公司2015年度计划销售增长率是10%。公司拟通过提高资产负债率来解决资金不足问题。计算资产负债率达到多少时可以满足销售增长所需资金。假设某他财务比率不变,销售不受市场限制,销售净利率涵盖了增加的负债利息,并且公司不打算发行新的股份。

- 6 【计算分析题】假设该公司2011年度计划销售增长率是10%。公司拟通过提高销售净利率或提高资产负债率来解决资金不足问题。请分别计算销售净利率、资产负债率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考察的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了负债的利率,并且公司不打算发行新的股份。

- 7 【计算分析题】如果该公司预计2017年销售增长率为20%,计划营业净利率比上年增长10%,股利支付率保持不变,计算该公司2017年的外部融资额及外部融资销售增长比。

- 8 【综合题(主观)】假设2017年计划销售增长率为30%,回答下列互不相关问题:①若不发行股票,且保持2016年财务政策和期末总资产周转率不变,则营业净利率应达到多少?②若想保持2016年经营效率、资本结构和股利政策不变,需从外部筹集多少权益资金?③若不打算从外部筹集权益资金,并保持2016年经营效率和资本结构不变,则股利支付率应达到多少?④若不发行股票,且保持2016年财务政策和营业净利率,则期末总资产周转率应达到多少?⑤若不打算从外部筹集权益资金,并保持2016年经营效率和股利支付率不变,则资产负债率应达到多少?

- 9 【计算分析题】如果公司计划2017年销售增长率为15%,它应当从外部筹集多少股权资本?计算时,假设不变的营业净利率可以涵盖增加负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、利润留存率和经营效率。

- 10 【综合题(主观)】 假设2017年计划销售增长率为30%,回答下列互不相关的问题: ①若不增发新股,且保持2016年财务政策和总资产周转率不变,则营业净利率应达到多少? ②若不增发新股,且保持2016年财务政策和营业净利率不变,则资产周转率应达到多少? ③若不增发新股,且保持2016年经营效率和股利支付率不变,则资产负债率应达到多少?

热门试题换一换

- 股权投资人为了考查经营者业绩,需要分析()。

- 假设一家中国公司需要在三个月内以美元向美国的一个债权人付款。现在该中国公司没有足够的现金,但是,三个月后它就会有充足的现金。如不考虑远期合同,请说明该中国公司应该如何对这项交易风险进行套期操作以抵消汇率风险。

- 下列关于城市维护建设税的适用税率,表述正确的有()。

- 利用修正比率法确定甲公司的每股股票价值;

- 根据《企业会计准则第28号——会计政策、会计估计变更和差错更正》的规定,下列各项属于企业发生会计估计变更时应在会计报表附注中披露的内容的有( )。

- 根据资料三,请分别说明A注册会计师对于函证发现的异常情况,确定对应的审计程序。

- 下列不适宜作为风险转移策略执行载体的是( )。

- 计算该企业清算土地增值税时允许扣除的土地使用权支付的金额。

- 测试,这是一个测试

- 针对上述第(1)至(5)项,逐项指出甲会计师事务所业务质量管理制度是否符合会计师事务所质量管理准则的规定。如不符合,简要说明理由。

亿题库—让考试变得更简单

已有600万用户下载

VD7Ze