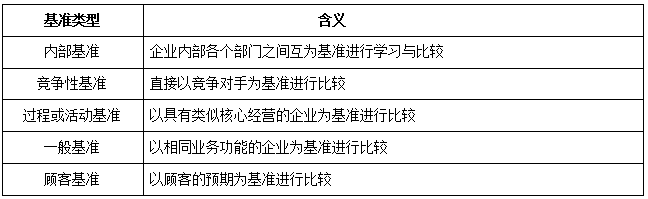

- 多选题经营连锁超市的成林公司为了改善内部管理,开展了顾客满意度调查,组织相关管理人员走访学习著名连锁餐饮集管理下属分店的经验,并瞄准本行业标杆企业制定了整改方案。茂林公司进行基准分析所采用的基准类型有( )。

- A 、内部基准

- B 、一般基准

- C 、竟争性基准

- D 、顾客基准

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C,D】

“瞄准本行业标杆企业制定了整改方案”属于竞争性基准;“经营连锁超市的成林公司为了改善内部管理,开展了顾客满意度调查”属于顾客基准。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】甲公司是一家超市连锁企业,为了改善企业经营,需要搜集大量的数据进行分析。对该企业来讲最常利用数据收集方法的方面包括()。

- A 、电子资金转账

- B 、电子销售点

- C 、电子数据交换

- D 、电子商务

- 2 【单选题】甲公司是一家连锁经营川式火锅的公司,在行业景气度一般的情况下经营业绩高速增长。甲公司的竞争优势来自于其优质的服务,包括每个分店都有一支长期训练有素的服务人员队伍,在顾客就餐时熟练表演“街舞拉面”的技艺。顾客都对公司的服务交口称赞。甲公司的具有不可模仿性的资源是( )。

- A 、物理上独特的资源

- B 、具有路径依赖性的资源

- C 、具有因果含糊性的资源

- D 、具有经济制约性的资源

- 3 【单选题】甲公司是一家连锁经营川式火锅的公司,在行业景气度一般的情况下经营业绩高速增长。甲公司的竞争优势来自于其优质的服务,包括每个分店都有一支长期训练有素的服务人员队伍,在顾客就餐时熟练表演“街舞拉面”的技艺。顾客都对公司的服务交口称赞。甲公司具有的不可模仿性资源是( )。

- A 、物理上独特的资源

- B 、具有路径依赖性的资源

- C 、具有因果含糊性的资源

- D 、具有经济制约性的资源

- 4 【单选题】甲公司是一家连锁经营川式火锅的公司,在行业景气度一般的情况下经营业绩高速增长。甲公司的竞争优势来自于其优质的服务,包括每个分店都有一支长期训练有素的服务人员队伍,在顾客就餐时熟练表演“街舞拉面”的技艺。顾客都对公司的服务交口称赞。甲公司的具有不可模仿性的资源是()。

- A 、物理上独特的资源

- B 、具有路径依赖性的资源

- C 、具有因果含糊性的资源

- D 、具有经济制约性的资源

- 5 【单选题】甲公司是全球连锁经营的食品罐头制造企业。甲公司在劳动力成本较低的泰国设立统一的猪肉加工厂制作猪肉罐头,为实现规模化养殖,甲公司将所有猪肉在中国农场饲养。根据以上内容,适合甲公司选择的国际化发展战略是( )。

- A 、一体化战略

- B 、全球化战略

- C 、多国化战略

- D 、跨国战略

- 6 【单选题】甲公司是一家连锁经营川式火锅的公司,在行业景气度一般的情况下经营业绩高速增长,甲公司的竞争优势来自于其优质的服务,包括每个分店都有一支长期训练有素的服务人员队伍,在客人就餐时熟练表演“街舞拉面”的技艺,顾客都对公司的服务交口称赞,甲公司的具有不可模仿性的资源是( )。

- A 、物理上独特的资源

- B 、具有路径依赖性的资源

- C 、具有因果含糊性的资源

- D 、具有经济制约性的资源

- 7 【单选题】甲公司是全球连锁经营的食品罐头制造企业。甲公司在劳动力成本较低的泰国设立统一的猪肉加工厂制作猪肉罐头,为实现规模化养殖,甲公司将所有猪肉在中国农场饲养。根据以上内容,适合甲公司选择的国际化发展战略是( )。

- A 、一体化战略

- B 、全球化战略

- C 、多国化战略

- D 、跨国战略

- 8 【单选题】Y公司是一家炸鸡连锁经营机构,自开业以来经营业绩节节攀升,直至2013年6月,禽流感全面爆发,导致Y公司业绩骤然下跌,公司即将倒闭。根据战略失效理论,Y公司遭遇了( )。

- A 、偶然失效

- B 、早期失效

- C 、晚期失效

- D 、正常失效

- 9 【单选题】甲公司是一家大型连锁超市企业,目前每股营业收入为50元,每股收益为4元。公司采用固定股利支付率政策,股利支付率为40%。预期净利润和股利的长期增长率均为5%。该公司的β值为0.8,假设无风险利率为5%,股票市场的平均收益率为10%。乙公司也是一个连锁超市企业,与甲公司具有可比性,目前每股营业收入为30元,则按照市销率模型估计乙公司的股票价值为( )元。

- A 、24

- B 、25.2

- C 、26.5

- D 、28

- 10 【多选题】甲公司是一家餐饮连锁企业,为了防范企业运营中可能存在的风险,公司正在逐步建立风险管理体系。按照资源优化配置的原则。甲公司需要确定风险管理的优先顺序。 下列选项中属于甲公司在确定风险管理优先顺序时应考虑的因素有( )。

- A 、风险管理的难度

- B 、合规的需要

- C 、有效性标准

- D 、利益相关者的要求

热门试题换一换

- 甲公司有关可供出售金融资产业务如下: (1)2010年1月1日,甲公司购买了一项债券,年限5年,面值为3 000万元,实际支付价款为2 600万元,另支付交易费用20.89万元,票面利率3%,次年1月10日支付利息。该债券在第五年兑付(不能提前兑付)本金。甲公司将其划分为可供出售金融资产。假定初始确认的实际利率为6%。 (2) 2010年末该债券公允价值为2 608.14万元。甲公司经分析认为属于暂时下跌。 (3) 2011年末该债券公允价值为2 079.43万元。甲公司经分析认为属于持续下跌。 (4) 2012年末该债券公允价值为2 814.2万元。 (5) 2013年1月初,以2900万元出售全部该债券。 要求: (1)编制2010年1月1日取得可供出售金融资产时的会计分录; (2)计算2010年末可供出售金融资产应收利息、实际利息收入利息调整的摊销额并编制相关会计分录; (3)计算甲公司2010年因可供出售金融资产业务对当期损益及所有者权益的影响额; (4)编制2011年1月10日收到利息的会计分录; (5)编制2011年末有关确认可供出售金融资产利息的会计分录; (6)编制2011年末计提可供出售金融资产减值准备的会计分录,并计算计提减值准备后的账面价值; (7)计算2012年末可供出售金融资产应收利息、实际利息收入利息调整的摊销额并编制相关会计分录; (8)编制2012年末有关可供出售金融资产公允价值变动的会计分录; (9)计算2013年可供出售金融资产的出售损益。

- 经常项目中的经常转移也称单方面转移,是资金或货物在国际间的单向转移。下列选项中,不属于经常转移的是( )。

- 甲公司与乙公司签订一买卖合同,合同约定,甲公司须在1个月内向乙公司提供200台电视机,总价款100万元。合同签订后,乙公司按约定向甲公司交付了定金20万元。甲公司依约分两批发运电视机,不料,第一批100台电视机在运输过程中遭遇泥石流,致使电视机全部毁损;第二批100台电视机在运输过程中被甲公司的债权人丙强行扣押、变卖,最终,乙公司未能收到电视机,欲向甲公司主张定金责任。根据担保法律制度的规定,下列关于甲公司定金责任承担的表述中,正确的是( )。

- 转让专利权的使用权应交纳的营业税应计入( )科目。

- 从理论上说,作为增值税课税对象的增值额是指( )。

- 计算推广业务全部收入应纳营业税;

- 计算甲公司购入该项无形资产入账价值。

- 计算业务(5)应缴纳的增值税。

- 针对资料五第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

亿题库—让考试变得更简单

已有600万用户下载

V7gGR