- 综合题(主观)(1)甲、乙两种产品去年1月份的有关成本资料如下表所示:单位:元

(2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:

(2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示: 要求:(1)用作业成本法计算甲、乙两种产品的单位成本;(2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本;(3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响。

要求:(1)用作业成本法计算甲、乙两种产品的单位成本;(2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本;(3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)质量检验的成本动因分配率

=4000/(5+15)=200(元/次)

订单处理的成本动因分配率

=4000/(10+30)=100(元/份)

机器运行的成本动因分配率

=40000/(200+800)=40(元/小时)

设备调整准备的成本动因分配率

=2000/(6+4)=200(元/次)

甲产品分配的本月发生作业成本:

200×5+100×30+40×200+200×6

=13200(元)

单位作业成本:

(13200+3600)/(100+40×50%)

=140(元/件)

单位成本:50+40+140=230(元/件)

乙产品分配的本月发生作业成本:

200×15+100×10+40×800+200×4

=36800(元)

单位作业成本:

(36800+4600)/(200+60×50%)

=180(元/件)

单位成本:80+30+180=290(元/件)

(2)

本月发生的制造费用分配率:

50000/(200+800)=50(元/小时)

甲产品分配本月发生的制造费用:

50×200=10000(元)

甲产品单位制造费用:

(10000+3600)/(100+40×50%)

=113.33(元/件)

甲产品单位成本:

50+40+113.33=203.33(元/件)

乙产品分配本月发生的制造费用:

50×800=40000(元)

乙产品单位制造费用:

(40000+4600)/(200+60×50%)

=193.91(元/件)

单位成本:80+30+193.91=303.91(元/件)

(3)与传统的成本计算方法相比,作业成本法能够提供更加真实、准确的成本信息。因此,本题中甲产品的真实单位成本应该是230元,而决策者制定的单位售价为203.33+10=213.33(元),如果与传统的单位成本(203.33元)比较,好像是有利可图,结果实际上是在畅销的同时,每销售一件产品,就要亏损230-213.33=16.67(元),如果按照作业成本法计算,则会避免这个决策失误;对于乙产品而言,真实单位成本应该是290元,显然303.91+10=313.91(元)的定价偏高,会对销量产生负面影响,给企业造成损失。而如果按照作业成本法计算,把单位售价降低一些,则会避免这个损失的发生。

您可能感兴趣的试题

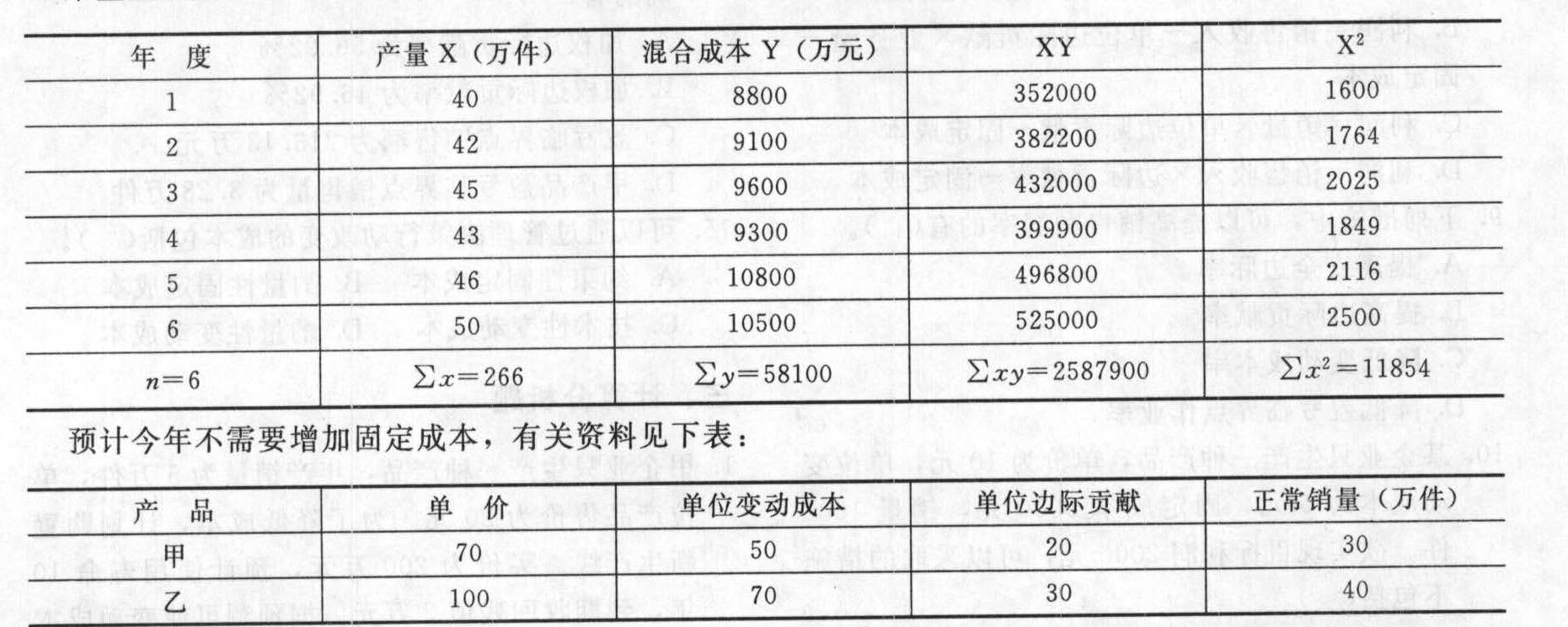

您可能感兴趣的试题- 1 【综合题(主观)】某企业生产和销售甲、乙两种产品,过去几年的相关数据见下表:

要求:(1)用回归直线法确定固定成本;(2)计算今年的加权平均边际贡献率,选择您认为比较可靠的固定成本计算今年的盈亏临界点的销售额;(3)预计今年的利润;(4)计算今年安全边际和安全边际率。

要求:(1)用回归直线法确定固定成本;(2)计算今年的加权平均边际贡献率,选择您认为比较可靠的固定成本计算今年的盈亏临界点的销售额;(3)预计今年的利润;(4)计算今年安全边际和安全边际率。

- 2 【综合题(主观)】某企业只生产一种产品,去年变动成本总额为84000元,单价为10元/件,变动成本率为80%,获利润11000元。假定今年只需追加2000元广告费,其他条件均不变。要求:(1)计算今年的固定成本;(2)计算今年的保本点指标;(3)计算今年实现20000元目标利润的销售额;(4)如果企业想保证40%的安全边际率,至少应销售多少件产品?(5)如果今年销售量只比去年增长20%,实现的利润是多少?能否完成今年的利润任务?

- 3 【单选题】某食品厂2012年1月份外购免税农产品10000斤,取得的增值税专用发票上注明的外购金额和增值税额分别为15000元和1950元。在运输途中因管理不善腐烂1000斤。免税农产品运回后,用于发放职工福利2080斤,用于厂办招待所800斤。其余全部加工成儿童米饼11016斤(1斤免税农产品加工成1.8斤米饼)。其中3/5全部销售,单价20元/斤,1/5因管理不善霉变,1/5用于厂庆活动赠送。当月该厂允许抵扣的进项税额为()。

- A 、910元

- B 、810元

- C 、1010元

- D 、954.72元

- 4 【综合题(主观)】 (1)甲、乙两种产品去年1月份的有关成本资料如下表所示: 单位:元 (2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示: 要求: (1)用作业成本法计算甲、乙两种产品的单位成本; (2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本; (3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响。

- 5 【综合题(主观)】用作业成本法计算甲、乙两种产品的单位成本;

- 6 【计算分析题】采用传统成本计算法计算两种产品的制造费用(采用“机器工时数”作为制造费用分配依据)。

- 7 【单选题】某公司生产联产品A和B。1月份发生加工成本500万元。A和B在分离点上的销售价格总额为3000万元,其中A产品的销售价格总额为1800万元,B产品的销售价格总额为1200万元。该公司采用售价法分配联合成本,则联产品A的成本是()。

- A 、220

- B 、280

- C 、200

- D 、300

- 8 【计算分析题】用作业成本法计算甲、乙两种产品的单位成本。

- 9 【计算分析题】用作业成本法计算甲、乙两种产品的单位成本。

- 10 【单选题】甲公司生产甲、乙两种联产品。2018年9月,甲、乙产品在分离前发生联合成本32万元。甲产品在分离后无需继续加工,直接出售,销售总价30万元,乙产品需继续加工,尚需发生加工成本10万元,完工后销售总价20万元。采用可变现净值法分配联合成本,甲产品应分摊的联合成本是( )万元。

- A 、8

- B 、12.8

- C 、19.2

- D 、24

- 2011年12月31日该项存货应计提的跌价准备为()。

- 下列关于注册会计师审计报告使用人的陈述中,恰当的有()。

- 某市一家汽车轮胎生产企业为增值税一般纳税人,2011年度相关经营情况如下: (1)外购汽车轮胎,取得防伪税控系统开具的增值税专用发票,注明金额500万元、增值税进项税额85万元,另支付购货运输费用20万元、装卸费用2万元、建设基金3万元,全部用于生产汽车轮胎; (2)销售A型汽车轮胎7500个,每个不含税金额0.2万元,支付销售A型汽车轮胎运输费用30万元,保险费用和装卸费用16万元; (3)销售A型汽车轮胎400个给本公司职工,以成本价核算取得销售金额40万元; (4)将仓库对外出租取得收入120万元,对应的其他业务支出 10万元; (6)发生管理费用214万元,其中业务招待费14万元、技术开发费80万元、10万元无形资产(三新费用资本化)摊销为2010年底已形成的无形资产价值的年摊销额;其他管理费用110万元; (7)发生广告费用170万元、业务宣传费用114万元、展览费用9万元; (8)营业外支出中列支因管理不善损失去年购进原材料30万元(不含增值税); (9)12月份购买安全生产专用设备普通发票上注明价款为585万元; (10)在A国设有分支机构,A国分支机构当年应纳税所得额300万元,其中生产经营所得200万元,A国规定税率为20%;特许权使用费所得100万元,A国规定的税率为30%;从A国分回税后利润230万元。 (注:支付的运费均已取得相应的运费发票;不考虑印花税,汽车轮胎的消费税税率为3%,成本利润率为5%) 要求:根据上述资料,按下列序号计算有关纳税事项,每问需计算出合计数: (10)计算企业境内生产经营的应纳税所得额;

- 甲公司2009年年初的所有者权益总额为2000万元,2009年亏损200万元,2010年亏损300万元,2011年到2013年的税前利润每年均为0,2014年公司实现税前利润800万元。公司董事会提出2014年度分配利润50万元,但尚未提交股东大会审议。假设公司2009年至2014年不存在除弥补亏损的其他纳税调整和其他导致所有者权益变动的事项,适用企业所得税税率为25%。按净利润的10%提取法定盈余公积。则甲公司2014年年末所有者权益总额为()万元。

- 根据公开财务报表的未经调整的经营利润和总资产计算的经济增加值是()。

- 下列关于利用剩余收益评价企业业绩的表述不正确的是()。

- 甲企业在2015年1月1日以1600万元的价格收购了乙企业80%股权,此前甲企业和乙企业无关联方关系。在购买日,乙企业可辨认净资产的公允价值为1500万元。假定乙企业的所有资产被认定为一个资产组,而且乙企业的所有可辨认资产均未发生资产减值迹象,未进行过减值测试。2015年年末,甲企业确定该资产组的可收回金额为1550万元,按购买日公允价值持续计算的可辨认净资产的账面价值为1350万元。甲企业在2015年年末合并财务报表中应确认的商誉的账面价值为()万元。

- 计算土地增值额时可扣除的土地使用权金额、开发成本和开发费用;

- 下列关于诉讼时效中止说法正确的有( )。

- 根据有税的MM理论、下列各项中会影响企业价值的是()。

亿题库—让考试变得更简单

已有600万用户下载

RqqY7